Россия, Сафоново

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 18.06.2024 16:05

Касаткина Татьяна Анатольевна

преподаватель

54 года

Местоположение

Специализация

Презентация по теме Инвентаризация ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Категория:

Прочее

05.07.2019 15:20

Просмотр содержимого документа

«Презентация по теме Инвентаризация ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ»

Инвентаризация ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Преподаватель Сафоновского филиала областного государственного бюджетного профессионального образовательного учреждения «Смоленская академия профессионального образования» Т.А.Касаткина

«Учёт должен принудить каждого работающего на предприятии быть честным, хотя бы и против желания»

Ф. Беста 1893г

Цели семинара-практикума

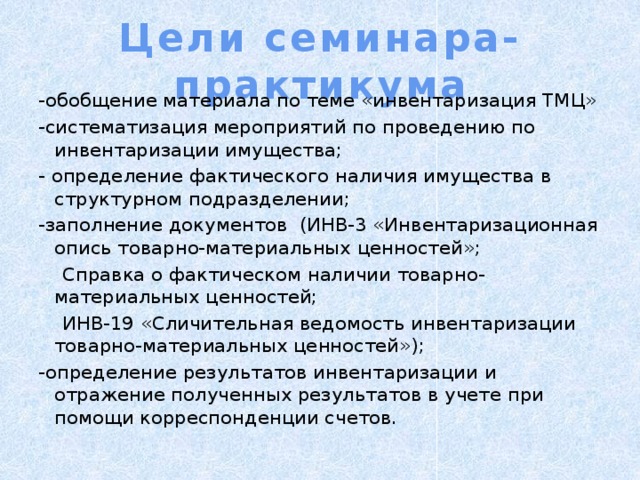

-обобщение материала по теме «инвентаризация ТМЦ»

-систематизация мероприятий по проведению по инвентаризации имущества;

- определение фактического наличия имущества в структурном подразделении;

-заполнение документов (ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей»;

Справка о фактическом наличии товарно-материальных ценностей;

ИНВ-19 «Сличительная ведомость инвентаризации товарно-материальных ценностей»);

-определение результатов инвентаризации и отражение полученных результатов в учете при помощи корреспонденции счетов.

Вопросы для закрепления изученного материала

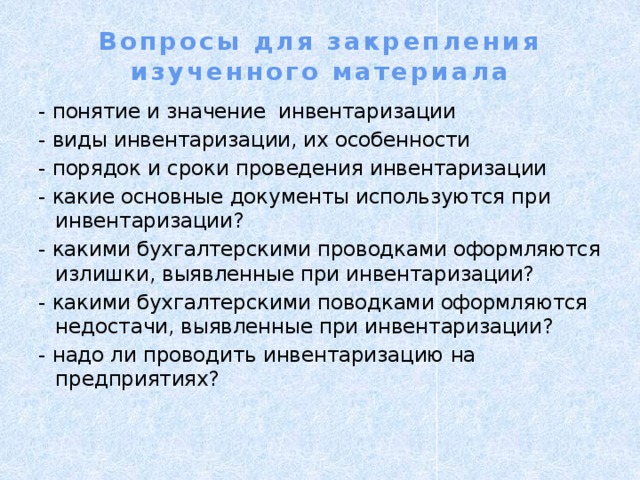

- понятие и значение инвентаризации

- виды инвентаризации, их особенности

- порядок и сроки проведения инвентаризации

- какие основные документы используются при инвентаризации?

- какими бухгалтерскими проводками оформляются излишки, выявленные при инвентаризации?

- какими бухгалтерскими поводками оформляются недостачи, выявленные при инвентаризации?

- надо ли проводить инвентаризацию на предприятиях?

ИНВЕНТАРИЗАЦИЯ – это способ установления фактического наличия товарно-материальных ценностей и обязательств с данными

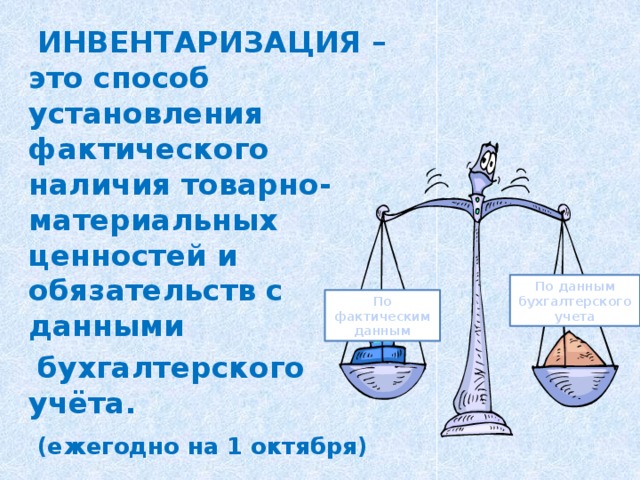

бухгалтерского учёта.

(ежегодно на 1 октября)

По данным

бухгалтерского учета

По фактическим данным

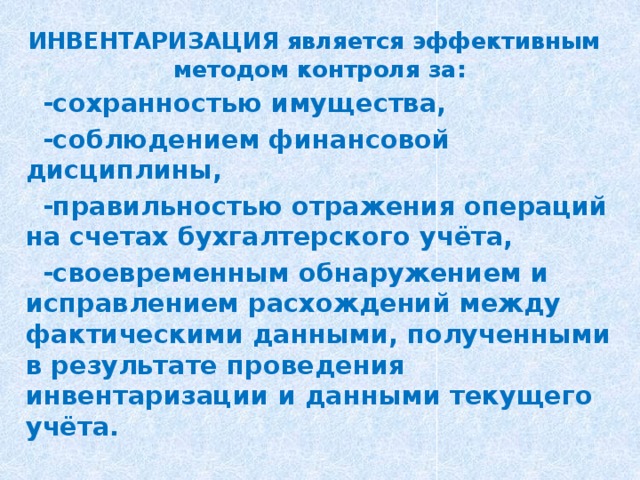

ИНВЕНТАРИЗАЦИЯ является эффективным методом контроля за:

-сохранностью имущества,

-соблюдением финансовой дисциплины,

-правильностью отражения операций на счетах бухгалтерского учёта,

-своевременным обнаружением и исправлением расхождений между фактическими данными, полученными в результате проведения инвентаризации и данными текущего учёта.

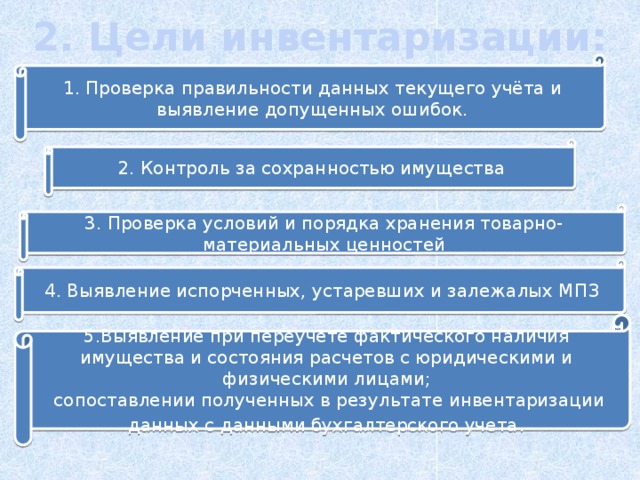

2. Цели инвентаризации:

1. Проверка правильности данных текущего учёта и выявление допущенных ошибок.

2. Контроль за сохранностью имущества

3. Проверка условий и порядка хранения товарно-материальных ценностей

4. Выявление испорченных, устаревших и залежалых МПЗ

5.Выявление при переучете фактического наличия имущества и состояния расчетов с юридическими и физическими лицами;

сопоставлении полученных в результате инвентаризации данных с данными бухгалтерского учета .

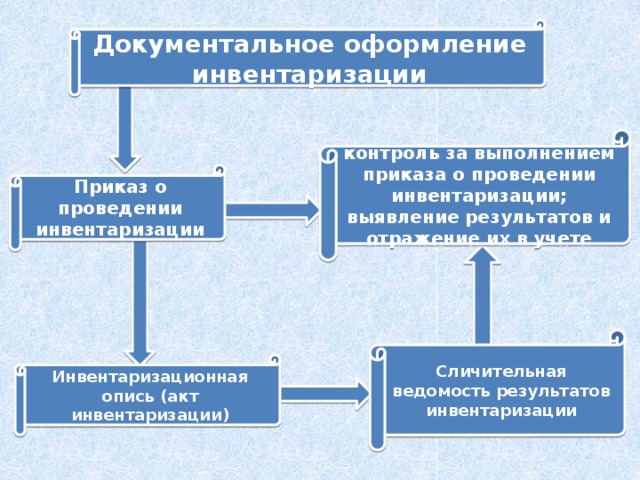

Документальное оформление инвентаризации

контроль за выполнением приказа о проведении инвентаризации; выявление результатов и отражение их в учете

Приказ о проведении инвентаризации

Сличительная ведомость результатов инвентаризации

Инвентаризационная опись (акт инвентаризации)

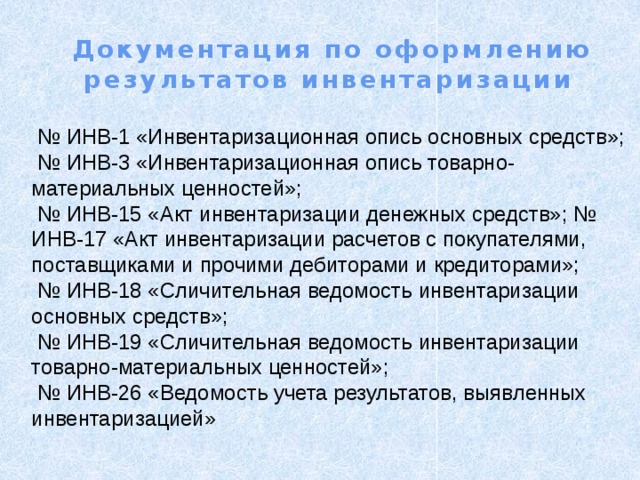

Документация по оформлению результатов инвентаризации

№ ИНВ-1 «Инвентаризационная опись основных средств»;

№ ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей»;

№ ИНВ-15 «Акт инвентаризации денежных средств»; № ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами»;

№ ИНВ-18 «Сличительная ведомость инвентаризации основных средств»;

№ ИНВ-19 «Сличительная ведомость инвентаризации товарно-материальных ценностей»;

№ ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией»

В результате инвентаризации могут быть обнаружены:

Бананы – 1 кг

Излишки должны быть оприходованы

Излишки ТМЦ

Дт 10 (01,43, 41 и т.д.) - Кт 91

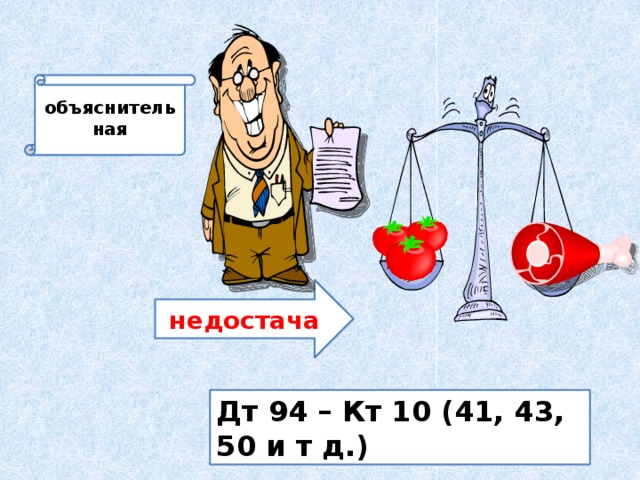

объяснительная

недостача

Дт 94 – Кт 10 (41, 43, 50 и т д.)

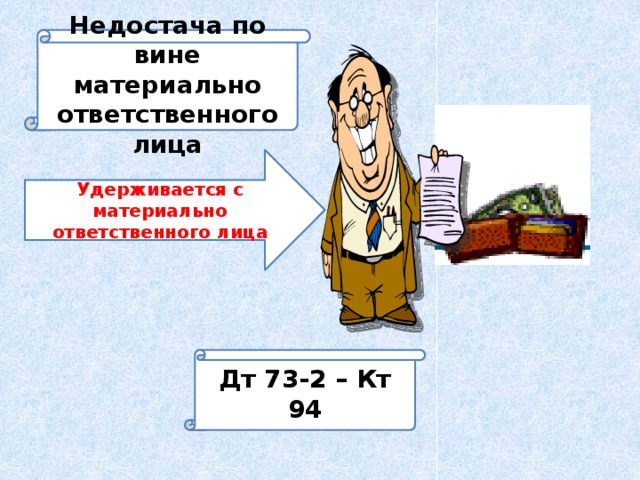

Недостача по вине материально ответственного лица

Удерживается с материально ответственного лица

Дт 73-2 – Кт 94

Относятся

на убытки

Недостачу не по вине материально ответственного лица

Дт 91 – Кт 94

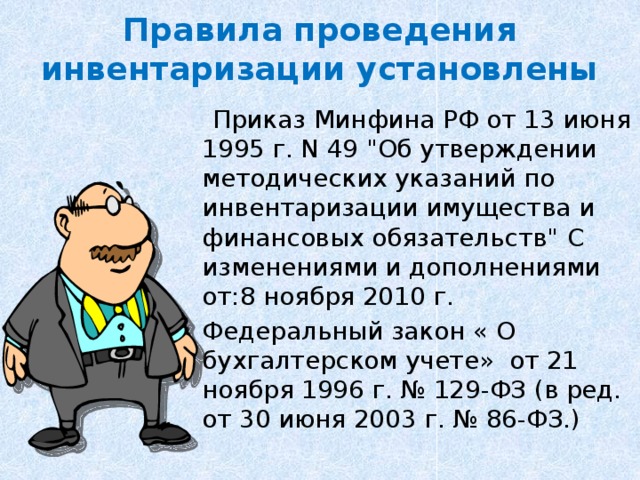

Правила проведения инвентаризации установлены

Приказ Минфина РФ от 13 июня 1995 г. N 49 "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств" С изменениями и дополнениями от:8 ноября 2010 г.

- Федеральный закон « О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ (в ред. от 30 июня 2003 г. № 86-ФЗ.)

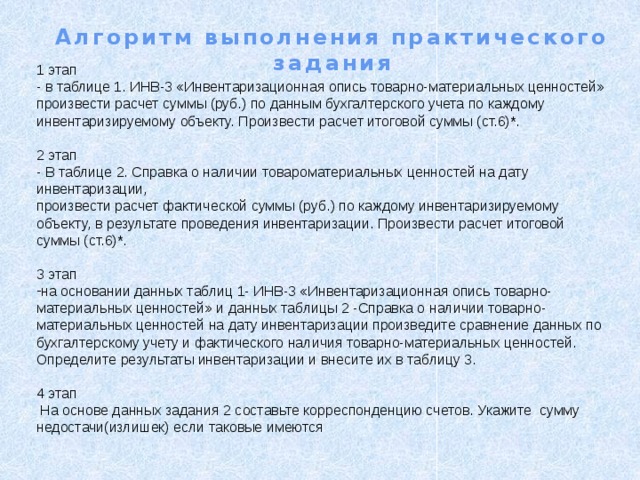

Алгоритм выполнения практического задания

1 этап

- в таблице 1. ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей»

произвести расчет суммы (руб.) по данным бухгалтерского учета по каждому инвентаризируемому объекту. Произвести расчет итоговой суммы (ст.6)*.

2 этап

- В таблице 2. Справка о наличии товароматериальных ценностей на дату инвентаризации,

произвести расчет фактической суммы (руб.) по каждому инвентаризируемому объекту, в результате проведения инвентаризации. Произвести расчет итоговой суммы (ст.6)*.

3 этап

- на основании данных таблиц 1- ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей» и данных таблицы 2 -Справка о наличии товарно-материальных ценностей на дату инвентаризации произведите сравнение данных по бухгалтерскому учету и фактического наличия товарно-материальных ценностей. Определите результаты инвентаризации и внесите их в таблицу 3.

4 этап

На основе данных задания 2 составьте корреспонденцию счетов. Укажите сумму недостачи(излишек) если таковые имеются

Дополните фразы:

Я научилась…

Теперь я могу…

Данная тема мне поможет…

Было сложно…

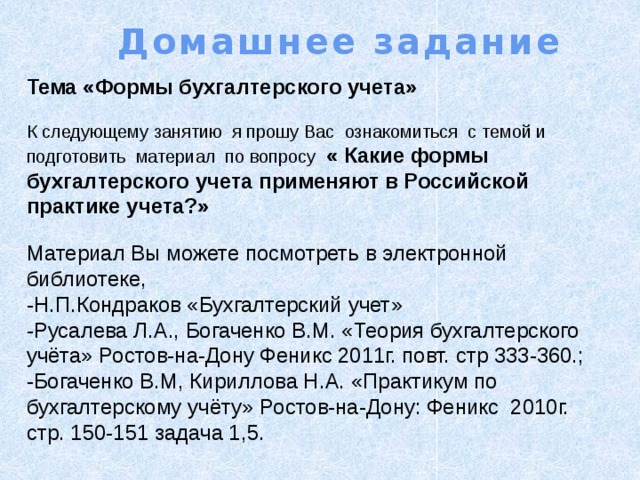

Домашнее задание

Тема «Формы бухгалтерского учета»

К следующему занятию я прошу Вас ознакомиться с темой и подготовить материал по вопросу « Какие формы бухгалтерского учета применяют в Российской практике учета?»

Материал Вы можете посмотреть в электронной библиотеке,

-Н.П.Кондраков «Бухгалтерский учет»

-Русалева Л.А., Богаченко В.М. «Теория бухгалтерского учёта» Ростов-на-Дону Феникс 2011г. повт. стр 333-360.;

-Богаченко В.М, Кириллова Н.А. «Практикум по бухгалтерскому учёту» Ростов-на-Дону: Феникс 2010г. стр. 150-151 задача 1,5.

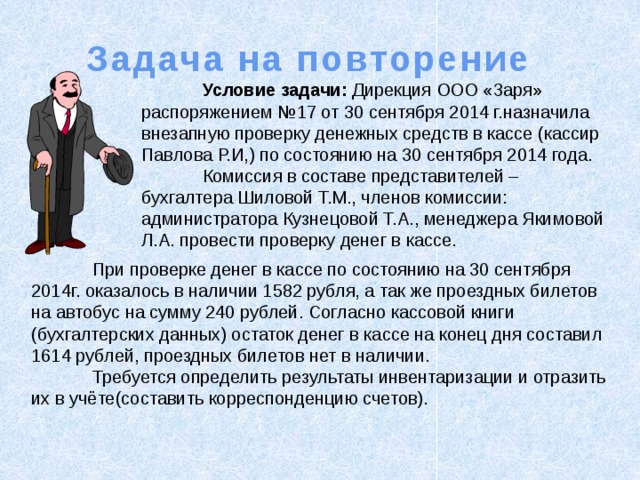

Задача на повторение

Условие задачи: Дирекция ООО «Заря» распоряжением №17 от 30 сентября 2014 г.назначила внезапную проверку денежных средств в кассе (кассир Павлова Р.И,) по состоянию на 30 сентября 2014 года.

Комиссия в составе представителей – бухгалтера Шиловой Т.М., членов комиссии: администратора Кузнецовой Т.А., менеджера Якимовой Л.А. провести проверку денег в кассе.

При проверке денег в кассе по состоянию на 30 сентября 2014г. оказалось в наличии 1582 рубля, а так же проездных билетов на автобус на сумму 240 рублей. Согласно кассовой книги (бухгалтерских данных) остаток денег в кассе на конец дня составил 1614 рублей, проездных билетов нет в наличии.

Требуется определить результаты инвентаризации и отразить их в учёте(составить корреспонденцию счетов).

Как ваше самочувствие?

3

1

2

5

6

7

4

8

Спасибо за общение

Успехов!

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ