© 2024, Зыкова Любовь Геннадьевна 139 4

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 05.05.2024 17:25

Зыкова Любовь Геннадьевна

преподаватель спецдисциплин

32 года

Специализация

Презентация: Система счетов бухгалтерского учета

Категория:

Экономика

29.01.2024 09:54

Просмотр содержимого документа

«Презентация: Система счетов бухгалтерского учета»

Тема 2. Система счетов бухгалтерского учета

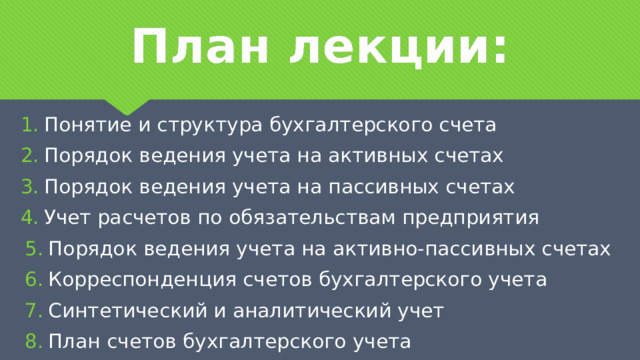

План лекции:

- Понятие и структура бухгалтерского счета

- Порядок ведения учета на активных счетах

- Порядок ведения учета на пассивных счетах

- Учет расчетов по обязательствам предприятия

- Порядок ведения учета на активно-пассивных счетах

- Корреспонденция счетов бухгалтерского учета

- Синтетический и аналитический учет

- План счетов бухгалтерского учета

1. Понятие и структура бухгалтерского счета

Записи поступления и выбытия средств предприятие ведет в специальных таблицах, которые называют

БУХГАЛТЕРСКИМИ СЧЕТАМИ

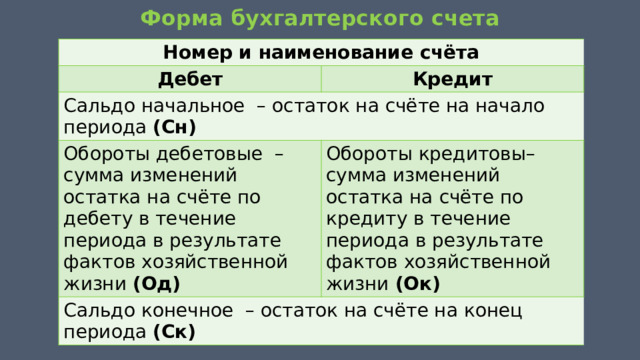

Форма бухгалтерского счета

Номер и наименование счёта

Дебет

Кредит

Сальдо начальное – остаток на счёте на начало периода (Сн)

Обороты дебетовые – сумма изменений остатка на счёте по дебету в течение периода в результате фактов хозяйственной жизни (Од)

Обороты кредитовы– сумма изменений остатка на счёте по кредиту в течение периода в результате фактов хозяйственной жизни (Ок)

Сальдо конечное – остаток на счёте на конец периода (Ск)

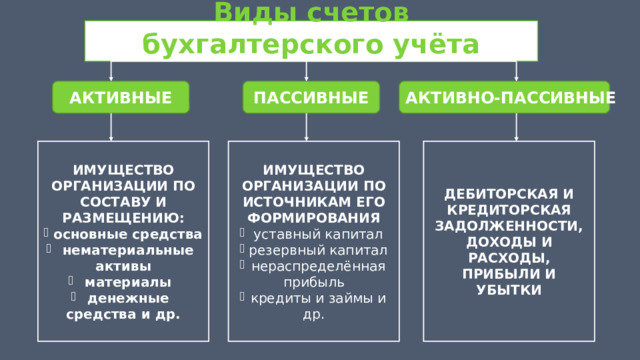

Виды счетов бухгалтерского учёта

АКТИВНЫЕ

ПАССИВНЫЕ

АКТИВНО-ПАССИВНЫЕ

ИМУЩЕСТВО ОРГАНИЗАЦИИ ПО СОСТАВУ И РАЗМЕЩЕНИЮ:

ИМУЩЕСТВО ОРГАНИЗАЦИИ ПО ИСТОЧНИКАМ ЕГО ФОРМИРОВАНИЯ

ДЕБИТОРСКАЯ И КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТИ, ДОХОДЫ И РАСХОДЫ, ПРИБЫЛИ И УБЫТКИ

- основные средства

- нематериальные активы

- материалы

- денежные средства и др.

- уставный капитал

- резервный капитал

- нераспределённая прибыль

- кредиты и займы и др.

2. Порядок ведения учета на активных счетах

На активных бухгалтерских счетах

- ведут учет движения активов предприятия, т. е. наличия, поступления и выбытия хозяйственных средств.

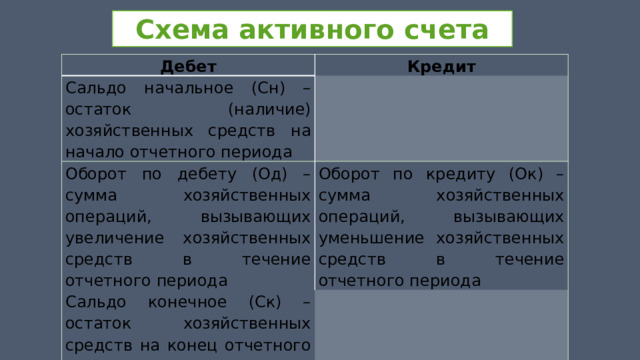

Схема активного счета

Дебет

Кредит

Сальдо начальное (Сн) – остаток (наличие) хозяйственных средств на начало отчетного периода

Оборот по дебету (Од) – сумма хозяйственных операций, вызывающих увеличение хозяйственных средств в течение отчетного периода

Оборот по кредиту (Ок) – сумма хозяйственных операций, вызывающих уменьшение хозяйственных средств в течение отчетного периода

Сальдо конечное (Ск) – остаток хозяйственных средств на конец отчетного периода

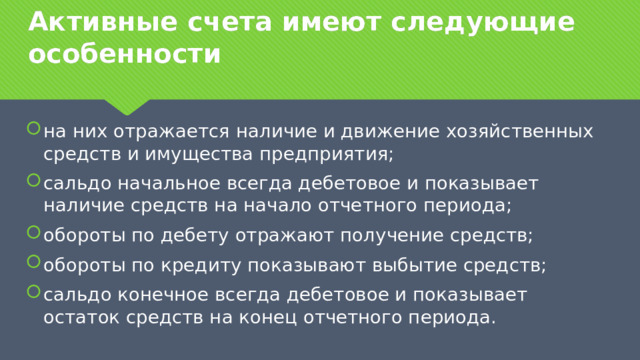

Активные счета имеют следующие особенности

- на них отражается наличие и движение хозяйственных средств и имущества предприятия;

- сальдо начальное всегда дебетовое и показывает наличие средств на начало отчетного периода;

- обороты по дебету отражают получение средств;

- обороты по кредиту показывают выбытие средств;

- сальдо конечное всегда дебетовое и показывает остаток средств на конец отчетного периода.

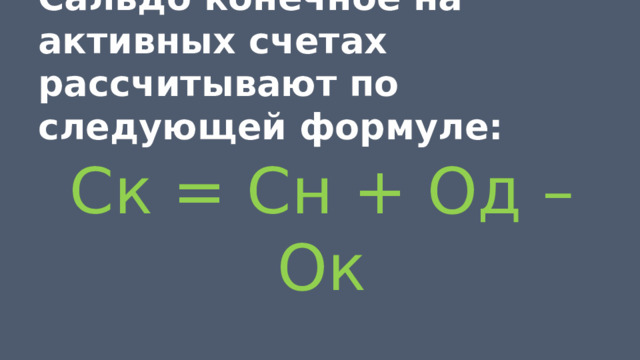

Сальдо конечное на активных счетах рассчитывают по следующей формуле:

Ск = Сн + Од – Ок

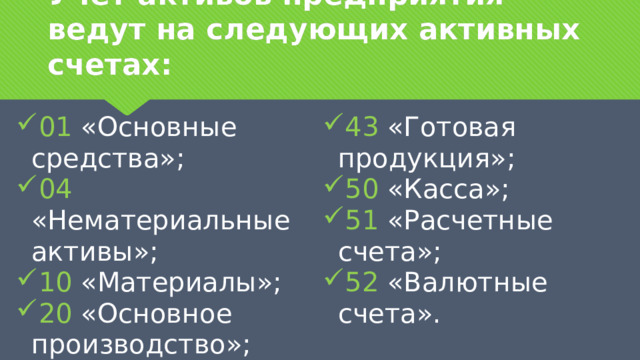

Учет активов предприятия ведут на следующих активных счетах:

- 01 «Основные средства»;

- 04 «Нематериальные активы»;

- 10 «Материалы»;

- 20 «Основное производство»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета».

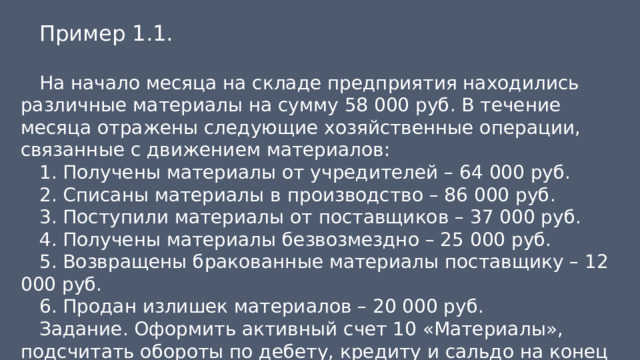

Пример 1.1.

На начало месяца на складе предприятия находились различные материалы на сумму 58 000 руб. В течение месяца отражены следующие хозяйственные операции, связанные с движением материалов:

1. Получены материалы от учредителей – 64 000 руб.

2. Списаны материалы в производство – 86 000 руб.

3. Поступили материалы от поставщиков – 37 000 руб.

4. Получены материалы безвозмездно – 25 000 руб.

5. Возвращены бракованные материалы поставщику – 12 000 руб.

6. Продан излишек материалов – 20 000 руб.

Задание. Оформить активный счет 10 «Материалы», подсчитать обороты по дебету, кредиту и сальдо на конец месяца.

Решение

счет № 10 «Материалы» Активный счет

Дебет

Кредит

Сн – наличие материалов на складе на начало месяца

Сн 58 000

Од – получение материалов на склад

Од – выбытие материалов со склада

1) 64 000

2) 86 000

3) 37 000

5) 12 000

4) 25 000

6) 20 000

Од 126 000

Ок 118 000

Ск – наличие материалов на складе на конец месяца

Ск = Сн+Од-Ок = 58 000+126 000-118 000 =66 000

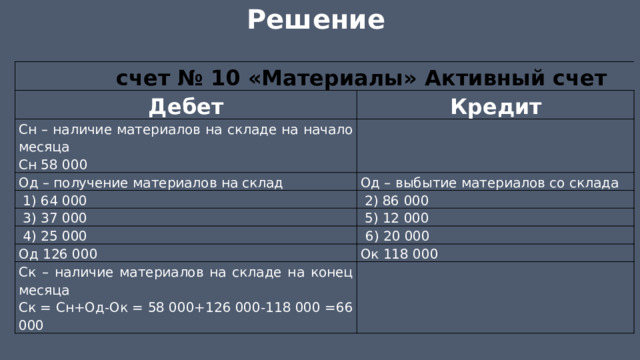

Пример 1.2.

На начало отчётного периода остаток в кассе – 1 000 рублей.

В течение отчётного периода в кассу поступили денежные средства от покупателей – 68 000, от подотчётного лица – 2 000.

Также из кассы были выданы денежные средства поставщикам за материалы – 9 500, заработная плата работникам – 32 000.

Необходимо определить сумму остатка денежных средств в кассе на конец отчётного периода.

Решение

счет № 50 «Касса» Активный счет

Дебет

Кредит

Сн 1 000

1) 68 000

2) 2 000

3) 9 500

4) 32 000

Од 70 000

Ок 41 500

Ск = Сн=Од-Ок = 1 000 + 70 000 – 41 500 = 29 500

3. Порядок ведения учета на пассивных счетах

На пассивных бухгалтерских счетах

- учет источников финансирования деятельности. К ним относят прибыль, все виды капитала и обязательств предприятия.

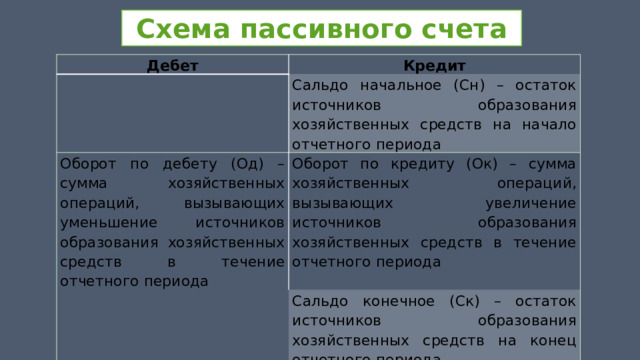

Схема пассивного счета

Дебет

Кредит

Сальдо начальное (Сн) – остаток источников образования хозяйственных средств на начало отчетного периода

Оборот по дебету (Од) – сумма хозяйственных операций, вызывающих уменьшение источников образования хозяйственных средств в течение отчетного периода

Оборот по кредиту (Ок) – сумма хозяйственных операций, вызывающих увеличение источников образования хозяйственных средств в течение отчетного периода

Сальдо конечное (Ск) – остаток источников образования хозяйственных средств на конец отчетного периода

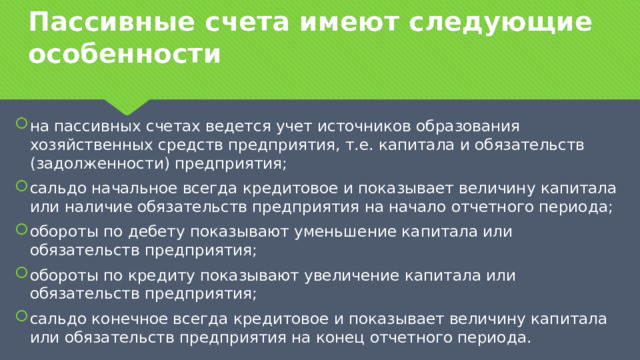

Пассивные счета имеют следующие особенности

- на пассивных счетах ведется учет источников образования хозяйственных средств предприятия, т.е. капитала и обязательств (задолженности) предприятия;

- сальдо начальное всегда кредитовое и показывает величину капитала или наличие обязательств предприятия на начало отчетного периода;

- обороты по дебету показывают уменьшение капитала или обязательств предприятия;

- обороты по кредиту показывают увеличение капитала или обязательств предприятия;

- сальдо конечное всегда кредитовое и показывает величину капитала или обязательств предприятия на конец отчетного периода.

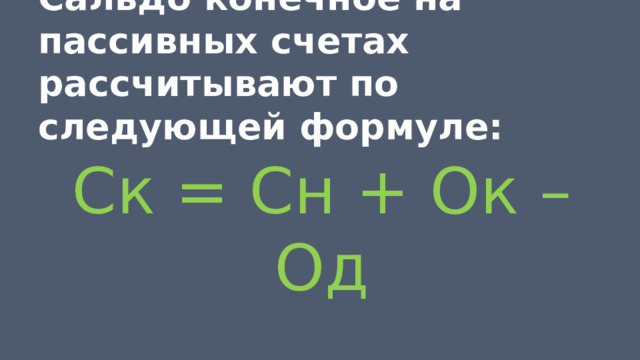

Сальдо конечное на пассивных счетах рассчитывают по следующей формуле:

Ск = Сн + Ок – Од

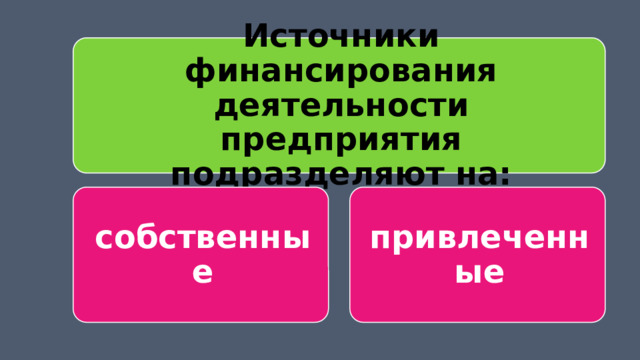

Источники финансирования деятельности предприятия подразделяют на:

собственные

привлеченные

22

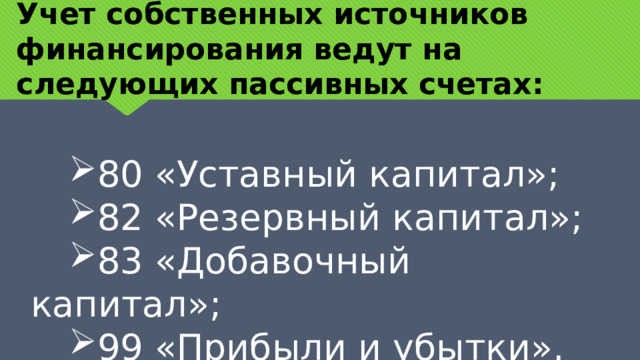

Учет собственных источников финансирования ведут на следующих пассивных счетах:

- 80 «Уставный капитал»;

- 82 «Резервный капитал»;

- 83 «Добавочный капитал»;

- 99 «Прибыли и убытки».

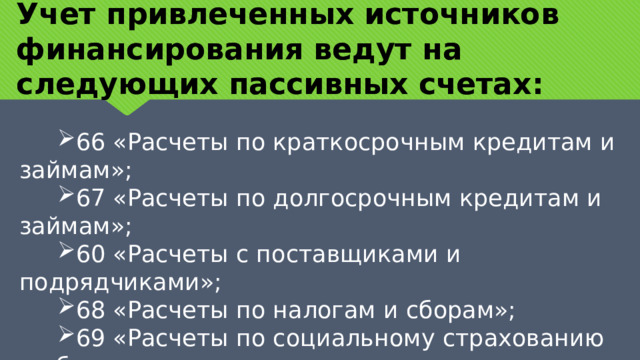

Учет привлеченных источников финансирования ведут на следующих пассивных счетах:

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда».

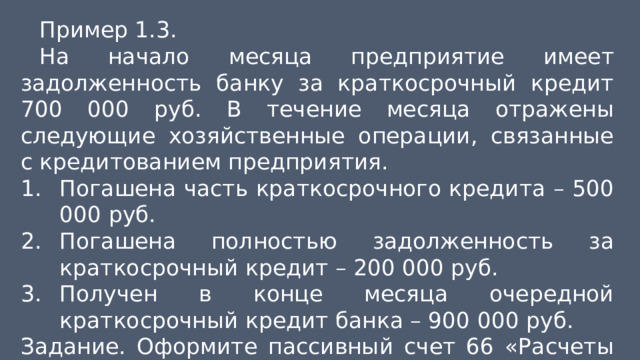

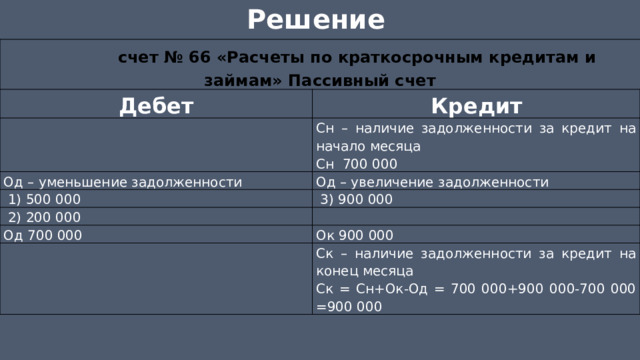

Пример 1.3.

На начало месяца предприятие имеет задолженность банку за краткосрочный кредит 700 000 руб. В течение месяца отражены следующие хозяйственные операции, связанные с кредитованием предприятия.

- Погашена часть краткосрочного кредита – 500 000 руб.

- Погашена полностью задолженность за краткосрочный кредит – 200 000 руб.

- Получен в конце месяца очередной краткосрочный кредит банка – 900 000 руб.

Задание. Оформите пассивный счет 66 «Расчеты по краткосрочным кредитам и займам», рассчитайте обороты и сальдо конечное.

Решение

счет № 66 «Расчеты по краткосрочным кредитам и займам» Пассивный счет

Дебет

Кредит

Сн – наличие задолженности за кредит на начало месяца

Од – уменьшение задолженности

Сн 700 000

Од – увеличение задолженности

1) 500 000

3) 900 000

2) 200 000

Од 700 000

Ок 900 000

Ск – наличие задолженности за кредит на конец месяца

Ск = Сн+Ок-Од = 700 000+900 000-700 000 =900 000

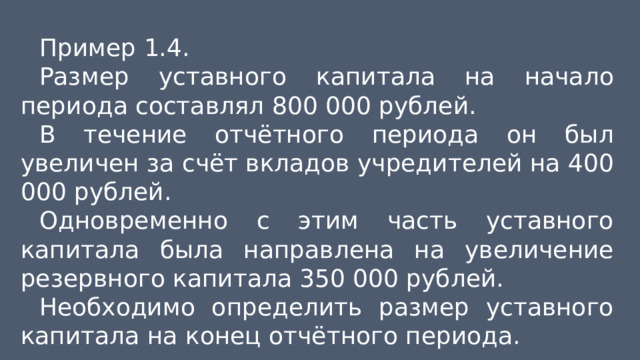

Пример 1.4.

Размер уставного капитала на начало периода составлял 800 000 рублей.

В течение отчётного периода он был увеличен за счёт вкладов учредителей на 400 000 рублей.

Одновременно с этим часть уставного капитала была направлена на увеличение резервного капитала 350 000 рублей.

Необходимо определить размер уставного капитала на конец отчётного периода.

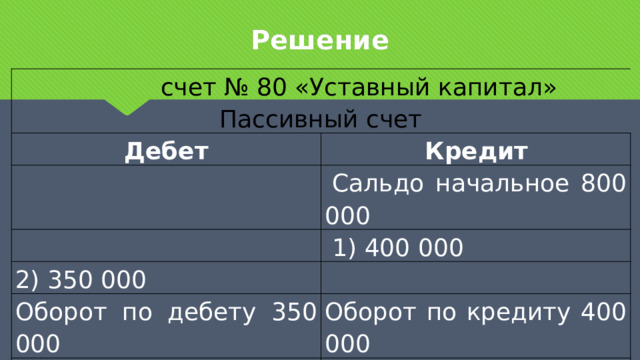

Решение

счет № 80 «Уставный капитал» Пассивный счет

Дебет

Кредит

Сальдо начальное 800 000

1) 400 000

2) 350 000

Оборот по дебету 350 000

Оборот по кредиту 400 000

Сальдо конечное 800 000 + 400 000 – 350 000 = 850 000

4. Учет расчетов по обязательствам предприятия

При проведении взаимных расчетов с юридическими и физическими лицами у предприятия возникают взаимные обязательства в виде задолженности . Чаще всего сами предприятия имеют обязательства перед поставщиками за полученные, но еще не оплаченные средства, перед работниками предприятия по начисленным, но еще не выплаченным суммам по оплате труда, и т. п.

Каждое предприятие покупает различные товары, материалы и прочие средства, продает свою продукцию. Тех, с кем имеет дело предприятие, покупая и продавая средства, подразделяют на:

- поставщиков

- покупателей

Расчеты с поставщиками ведут на пассивном счете 60 «Расчеты с поставщиками и подрядчиками».

Поставщиками считают не только тех, кто поставляет товарно-материальные ценности, но и тех, кто оказывает предприятию услуги, например, услуги связи, а подрядчиками являются предприятия, которые выполняют работы, например, строительные.

Расчеты с покупателями, которым предприятие продает товары, готовую продукцию, работы и услуги, ведут на активном счете 62 «Расчеты с покупателями и заказчиками».

Безналичные расчеты — это перевод денег с расчетного счета одного предприятия на расчетный счет другого предприятия.

Эту операцию выполняют банки, и она, как правило, осуществляется в течение несколько дней.

Операции приобретения средств у поставщиков при использовании безналичных расчетов обычно проходят в два этапа :

■ получены средства от поставщиков и предъявлен счет на их оплату — в этом случае появляется задолженность перед поставщиками по оплате полученных средств, которую отражают на кредите счета 60;

■ оплачен счет за полученные средства — после того, как денежные средства поступят на расчетный счет поставщика, задолженность будет погашена, что отражают на дебете счета 60.

Предприятия также могут осуществить предварительную оплату поставщику, а затем получить от него средства.

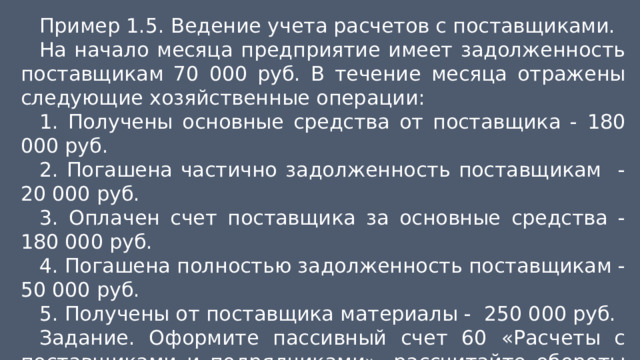

Пример 1.5. Ведение учета расчетов с поставщиками.

На начало месяца предприятие имеет задолженность поставщикам 70 000 руб. В течение месяца отражены следующие хозяйственные операции:

1. Получены основные средства от поставщика - 180 000 руб.

2. Погашена частично задолженность поставщикам - 20 000 руб.

3. Оплачен счет поставщика за основные средства - 180 000 руб.

4. Погашена полностью задолженность поставщикам - 50 000 руб.

5. Получены от поставщика материалы - 250 000 руб.

Задание. Оформите пассивный счет 60 «Расчеты с поставщиками и подрядчиками», рассчитайте обороты и сальдо конечное.

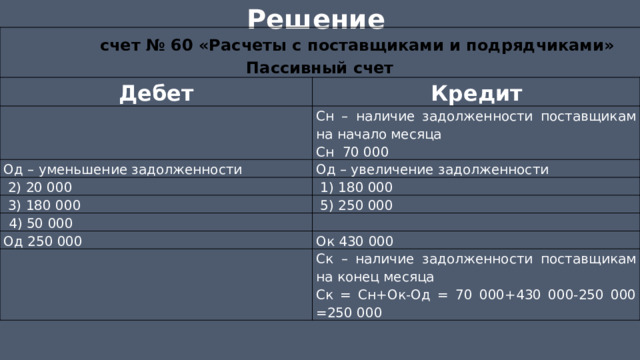

Решение

счет № 60 «Расчеты с поставщиками и подрядчиками» Пассивный счет

Дебет

Кредит

Сн – наличие задолженности поставщикам на начало месяца

Од – уменьшение задолженности

Сн 70 000

2) 20 000

Од – увеличение задолженности

1) 180 000

3) 180 000

5) 250 000

4) 50 000

Од 250 000

Ок 430 000

Ск – наличие задолженности поставщикам на конец месяца

Ск = Сн+Ок-Од = 70 000+430 000-250 000 =250 000

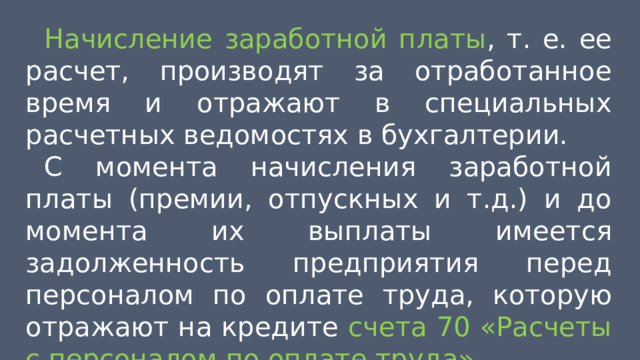

Начисление заработной платы , т. е. ее расчет, производят за отработанное время и отражают в специальных расчетных ведомостях в бухгалтерии.

С момента начисления заработной платы (премии, отпускных и т.д.) и до момента их выплаты имеется задолженность предприятия перед персоналом по оплате труда, которую отражают на кредите счета 70 «Расчеты с персоналом по оплате труда» .

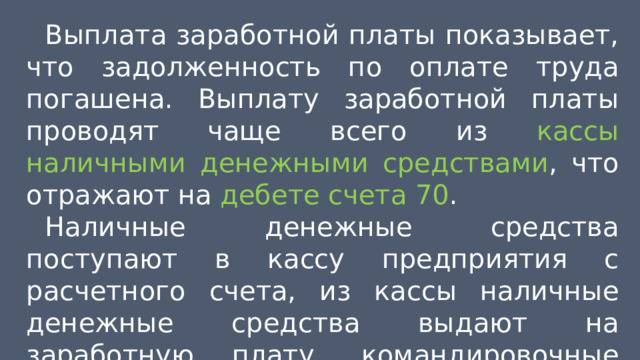

Выплата заработной платы показывает, что задолженность по оплате труда погашена. Выплату заработной платы проводят чаще всего из кассы наличными денежными средствами , что отражают на дебете счета 70 .

Наличные денежные средства поступают в кассу предприятия с расчетного счета, из кассы наличные денежные средства выдают на заработную плату, командировочные расходы, для наличной оплаты счетов и т.д.

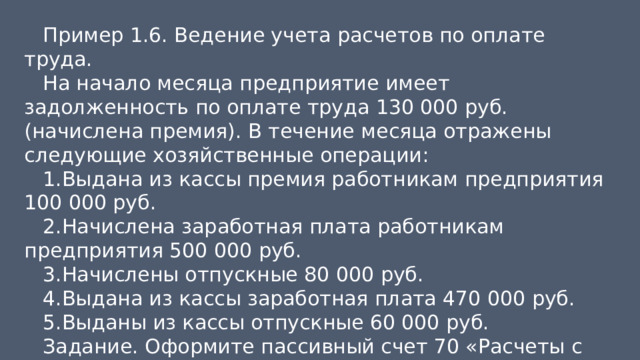

Пример 1.6. Ведение учета расчетов по оплате труда.

На начало месяца предприятие имеет задолженность по оплате труда 130 000 руб. (начислена премия). В течение месяца отражены следующие хозяйственные операции:

- Выдана из кассы премия работникам предприятия 100 000 руб.

- Начислена заработная плата работникам предприятия 500 000 руб.

- Начислены отпускные 80 000 руб.

- Выдана из кассы заработная плата 470 000 руб.

- Выданы из кассы отпускные 60 000 руб.

Задание. Оформите пассивный счет 70 «Расчеты с персоналом по оплате труда», рассчитайте обороты и сальдо конечное.

Решение

счет № 70 «Расчеты с персоналом по оплате труда» Пассивный счет

Дебет

Кредит

Сн – наличие задолженности по оплате труда на начало месяца

Од – уменьшение задолженности

Сн 130 000

1) 100 000

Од – увеличение задолженности

2) 500 000

4) 470 000

3) 80 000

5) 60 000

Од 630 000

Ок 580 000

Ск – наличие задолженности по оплате труда на конец месяца

Ск = Сн+Ок-Од = 130 000+580 000-630 000 =80 000

5. Порядок ведения учета на активно-пассивных счетах

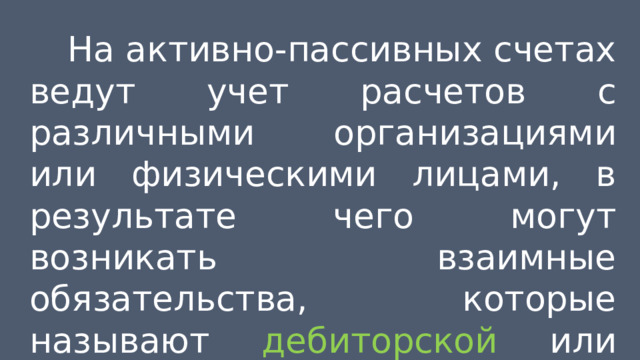

На активно-пассивных счетах ведут учет расчетов с различными организациями или физическими лицами, в результате чего могут возникать взаимные обязательства, которые называют дебиторской или кредиторской задолженностью .

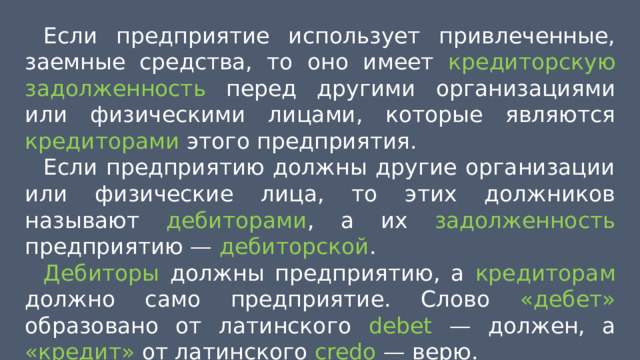

Если предприятие использует привлеченные, заемные средства, то оно имеет кредиторскую задолженность перед другими организациями или физическими лицами, которые являются кредиторами этого предприятия.

Если предприятию должны другие организации или физические лица, то этих должников называют дебиторами , а их задолженность предприятию — дебиторской .

Дебиторы должны предприятию, а кредиторам должно само предприятие. Слово «дебет» образовано от латинского debet — должен, а «кредит» от латинского credo — верю.

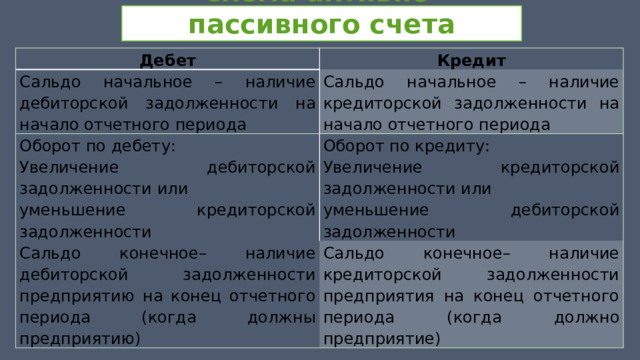

Схема активно-пассивного счета

Дебет

Кредит

Сальдо начальное – наличие дебиторской задолженности на начало отчетного периода

Сальдо начальное – наличие кредиторской задолженности на начало отчетного периода

Оборот по дебету:

Увеличение дебиторской задолженности или

Оборот по кредиту:

Сальдо конечное– наличие дебиторской задолженности предприятию на конец отчетного периода (когда должны предприятию)

уменьшение кредиторской задолженности

Увеличение кредиторской задолженности или

Сальдо конечное– наличие кредиторской задолженности предприятия на конец отчетного периода (когда должно предприятие)

уменьшение дебиторской задолженности

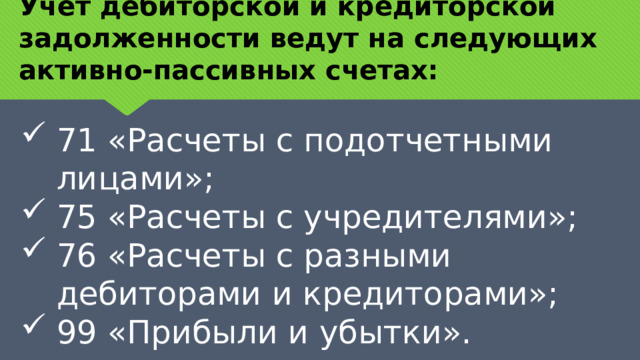

Учет дебиторской и кредиторской задолженности ведут на следующих активно-пассивных счетах:

- 71 «Расчеты с подотчетными лицами»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 99 «Прибыли и убытки».

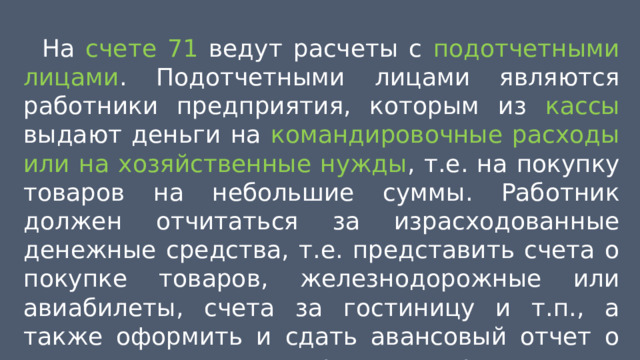

На счете 71 ведут расчеты с подотчетными лицами . Подотчетными лицами являются работники предприятия, которым из кассы выдают деньги на командировочные расходы или на хозяйственные нужды , т.е. на покупку товаров на небольшие суммы. Работник должен отчитаться за израсходованные денежные средства, т.е. представить счета о покупке товаров, железнодорожные или авиабилеты, счета за гостиницу и т.п., а также оформить и сдать авансовый отчет о документально подтвержденных расходах.

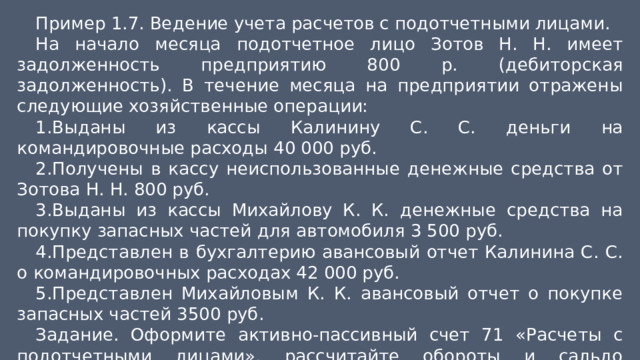

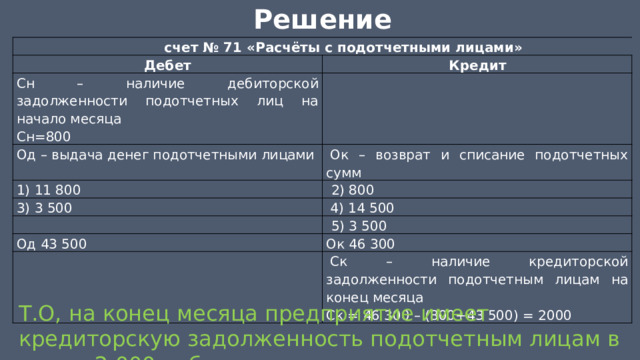

Пример 1.7. Ведение учета расчетов с подотчетными лицами.

На начало месяца подотчетное лицо Зотов Н. Н. имеет задолженность предприятию 800 р. (дебиторская задолженность). В течение месяца на предприятии отражены следующие хозяйственные операции:

- Выданы из кассы Калинину С. С. деньги на командировочные расходы 40 000 руб.

- Получены в кассу неиспользованные денежные средства от Зотова Н. Н. 800 руб.

- Выданы из кассы Михайлову К. К. денежные средства на покупку запасных частей для автомобиля 3 500 руб.

- Представлен в бухгалтерию авансовый отчет Калинина С. С. о командировочных расходах 42 000 руб.

- Представлен Михайловым К. К. авансовый отчет о покупке запасных частей 3500 руб.

Задание. Оформите активно-пассивный счет 71 «Расчеты с подотчетными лицами», рассчитайте обороты и сальдо конечное.

Решение

счет № 71 «Расчёты с подотчетными лицами»

Дебет

Кредит

Сн – наличие дебиторской задолженности подотчетных лиц на начало месяца

Сн=800

Од – выдача денег подотчетными лицами

Ок – возврат и списание подотчетных сумм

1) 11 800

2) 800

3) 3 500

4) 14 500

5) 3 500

Од 43 500

Ок 46 300

Ск – наличие кредиторской задолженности подотчетным лицам на конец месяца

Ск = 46 300 – (800+43 500) = 2000

Т.О, на конец месяца предприятие имеет кредиторскую задолженность подотчетным лицам в сумме 2 000 руб.

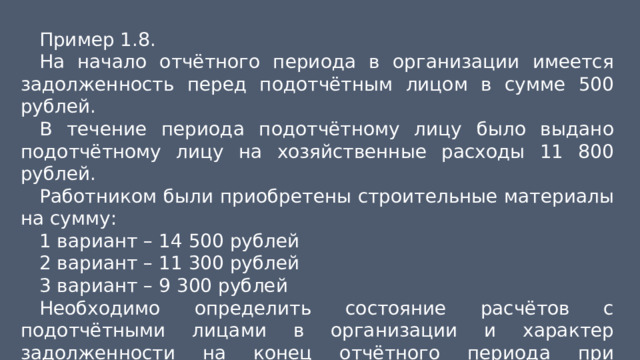

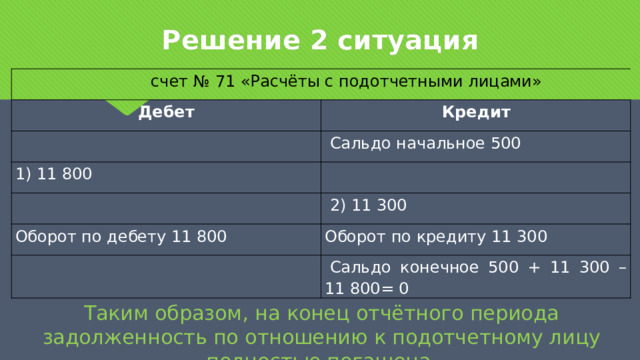

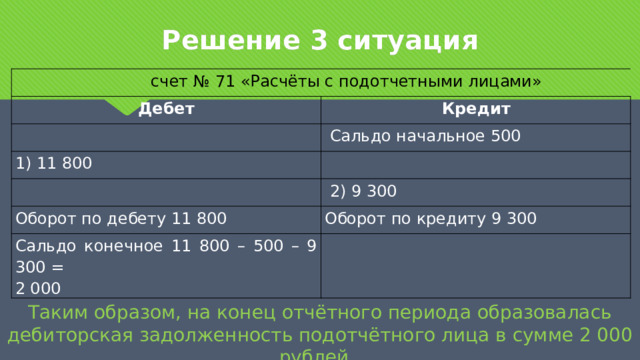

Пример 1.8.

На начало отчётного периода в организации имеется задолженность перед подотчётным лицом в сумме 500 рублей.

В течение периода подотчётному лицу было выдано подотчётному лицу на хозяйственные расходы 11 800 рублей.

Работником были приобретены строительные материалы на сумму:

1 вариант – 14 500 рублей

2 вариант – 11 300 рублей

3 вариант – 9 300 рублей

Необходимо определить состояние расчётов с подотчётными лицами в организации и характер задолженности на конец отчётного периода при различных ситуациях.

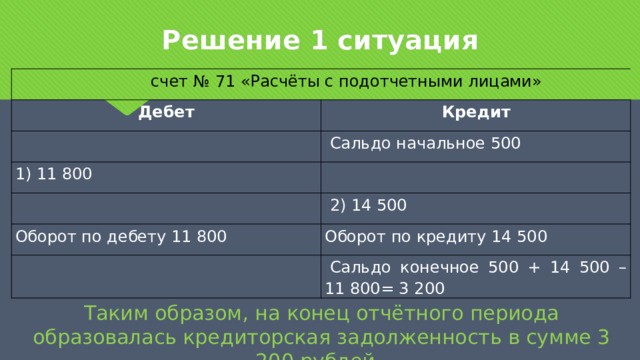

Решение 1 ситуация

счет № 71 «Расчёты с подотчетными лицами»

Дебет

Кредит

Сальдо начальное 500

1) 11 800

2) 14 500

Оборот по дебету 11 800

Оборот по кредиту 14 500

Сальдо конечное 500 + 14 500 – 11 800= 3 200

Таким образом, на конец отчётного периода образовалась кредиторская задолженность в сумме 3 200 рублей.

Решение 2 ситуация

счет № 71 «Расчёты с подотчетными лицами»

Дебет

Кредит

Сальдо начальное 500

1) 11 800

2) 11 300

Оборот по дебету 11 800

Оборот по кредиту 11 300

Сальдо конечное 500 + 11 300 – 11 800= 0

Таким образом, на конец отчётного периода задолженность по отношению к подотчетному лицу полностью погашена.

Решение 3 ситуация

счет № 71 «Расчёты с подотчетными лицами»

Дебет

Кредит

Сальдо начальное 500

1) 11 800

2) 9 300

Оборот по дебету 11 800

Оборот по кредиту 9 300

Сальдо конечное 11 800 – 500 – 9 300 =

2 000

Таким образом, на конец отчётного периода образовалась дебиторская задолженность подотчётного лица в сумме 2 000 рублей.

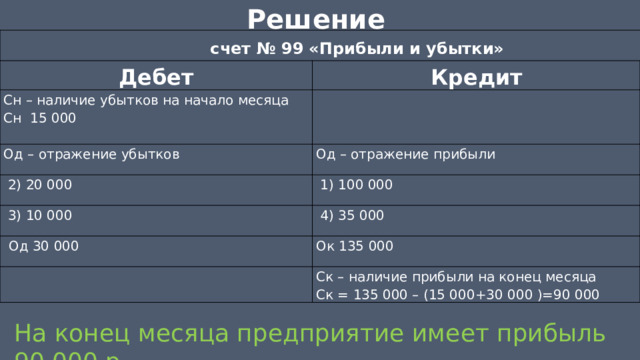

Относительно счета 99 «Прибыли и убытки» можно сказать следующее: основная цель деятельности любого предприятия — получение прибыли , но если в результате каких-либо операций предприятие несет убытки, пассивный счет 99 становится активно-пассивным.

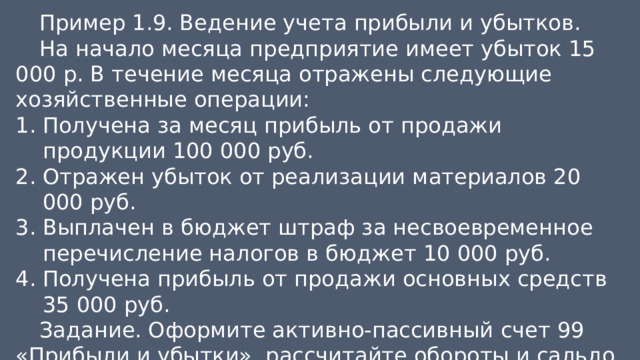

Пример 1.9. Ведение учета прибыли и убытков.

На начало месяца предприятие имеет убыток 15 000 р. В течение месяца отражены следующие хозяйственные операции:

- Получена за месяц прибыль от продажи продукции 100 000 руб.

- Отражен убыток от реализации материалов 20 000 руб.

- Выплачен в бюджет штраф за несвоевременное перечисление налогов в бюджет 10 000 руб.

- Получена прибыль от продажи основных средств 35 000 руб.

Задание. Оформите активно-пассивный счет 99 «Прибыли и убытки», рассчитайте обороты и сальдо конечное.

Решение

счет № 99 «Прибыли и убытки»

Дебет

Кредит

Сн – наличие убытков на начало месяца

Сн 15 000

Од – отражение убытков

2) 20 000

Од – отражение прибыли

1) 100 000

3) 10 000

4) 35 000

Од 30 000

Ок 135 000

Ск – наличие прибыли на конец месяца

Ск = 135 000 – (15 000+30 000 )=90 000

На конец месяца предприятие имеет прибыль 90 000 р .

6. Корреспонденция счетов бухгалтерского учета

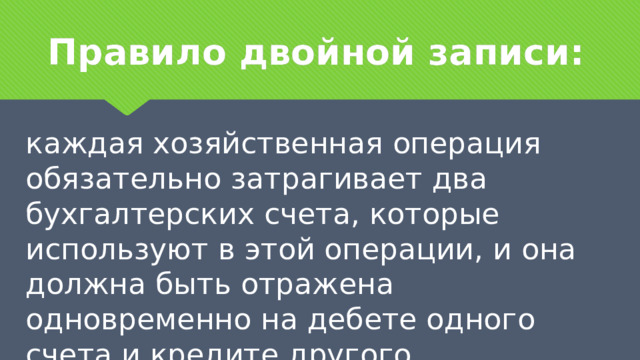

Правило двойной записи:

каждая хозяйственная операция обязательно затрагивает два бухгалтерских счета, которые используют в этой операции, и она должна быть отражена одновременно на дебете одного счета и кредите другого.

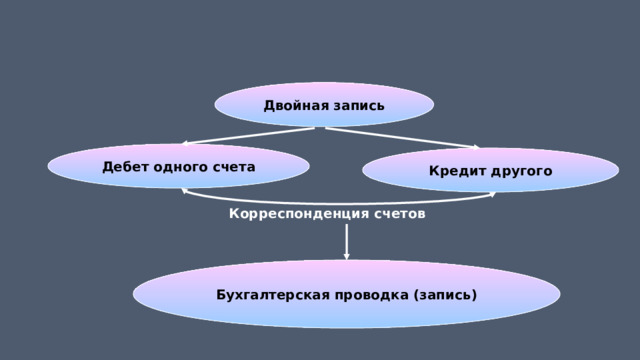

Двойная запись

Дебет одного счета

Кредит другого

Корреспонденция счетов

Бухгалтерская проводка (запись)

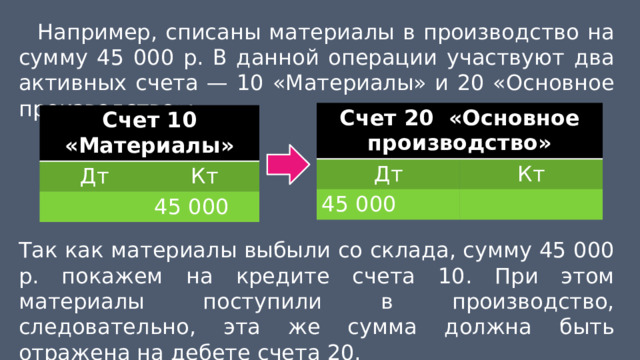

Например, списаны материалы в производство на сумму 45 000 р. В данной операции участвуют два активных счета — 10 «Материалы» и 20 «Основное производство»:

Счет 20 «Основное производство»

Дт

Кт

45 000

Счет 10 «Материалы»

Дт

Кт

45 000

Так как материалы выбыли со склада, сумму 45 000 р. покажем на кредите счета 10. При этом материалы поступили в производство, следовательно, эта же сумма должна быть отражена на дебете счета 20.

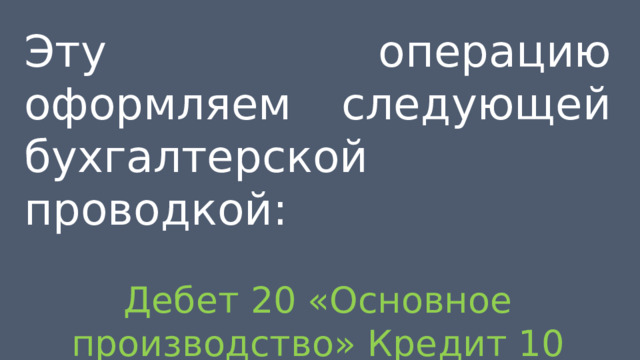

Эту операцию оформляем следующей бухгалтерской проводкой:

Дебет 20 «Основное производство» Кредит 10 «Материалы»

Взаимосвязь между счетами называют корреспонденцией счетов , а сами счета — корреспондирующими .

Указание корреспонденции счетов называют бухгалтерской проводкой . Для составления бухгалтерской проводки на основании хозяйственной операции определяем, какие бухгалтерские счета участвуют в этой операции, а затем рассмотрим, как операция будет отражена на дебете и кредите этих счетов.

Пример 1.10. Составление бухгалтерских проводок.

Задание. Составьте бухгалтерские проводки для следующей хозяйственной операций.

1. Погашен краткосрочный кредит банка с расчетного счета.

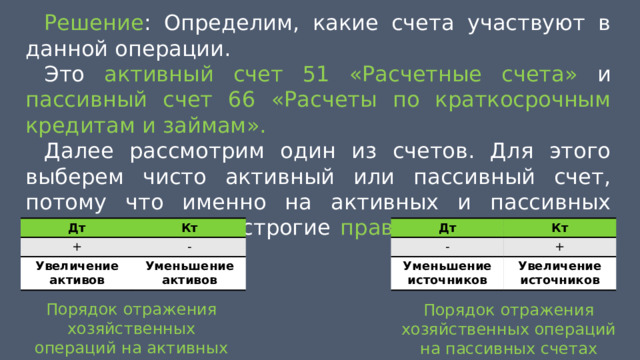

Решение : Определим, какие счета участвуют в данной операции.

Это активный счет 51 «Расчетные счета» и пассивный счет 66 «Расчеты по краткосрочным кредитам и займам».

Далее рассмотрим один из счетов. Для этого выберем чисто активный или пассивный счет, потому что именно на активных и пассивных счетах действуют строгие правила ведения учета (рис. 1.).

Дт

Дт

+

-

Кт

Кт

Уменьшение источников

Увеличение активов

-

+

Уменьшение активов

Увеличение источников

Порядок отражения хозяйственных операций на активных счетах

Порядок отражения хозяйственных операций на пассивных счетах

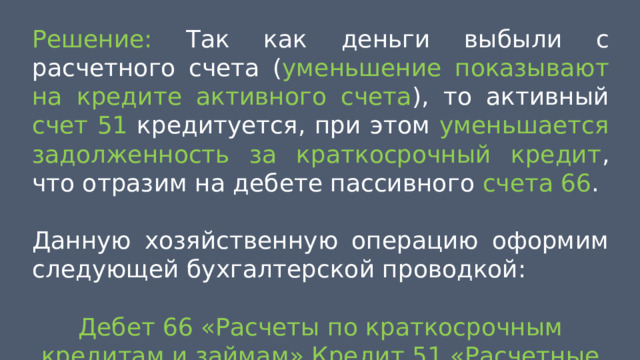

Решение: Так как деньги выбыли с расчетного счета ( уменьшение показывают на кредите активного счета ), то активный счет 51 кредитуется, при этом уменьшается задолженность за краткосрочный кредит , что отразим на дебете пассивного счета 66 .

Данную хозяйственную операцию оформим следующей бухгалтерской проводкой:

Дебет 66 «Расчеты по краткосрочным кредитам и займам» Кредит 51 «Расчетные счета».

Пример 1.11. Составление бухгалтерских проводок.

Задание. Составьте бухгалтерские проводки для следующей хозяйственной операций.

1. Поступили на склад товары от учредителей..

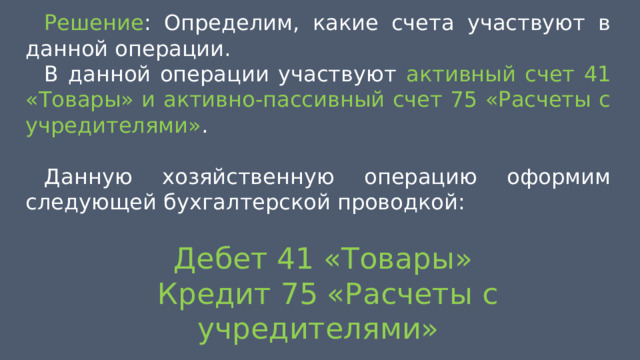

Решение : Определим, какие счета участвуют в данной операции.

В данной операции участвуют активный счет 41 «Товары» и активно-пассивный счет 75 «Расчеты с учредителями» .

Данную хозяйственную операцию оформим следующей бухгалтерской проводкой:

Дебет 41 «Товары»

Кредит 75 «Расчеты с учредителями»

7. Синтетический и аналитический учет

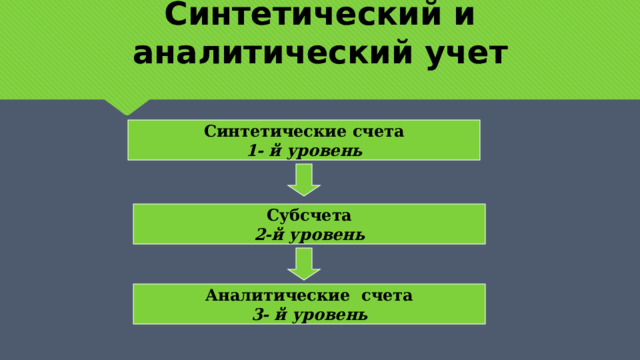

Синтетический и аналитический учет

Синтетические счета

1- й уровень

Субсчета

2-й уровень

Аналитические счета

3- й уровень

Синтетические счета (счета первого порядка)

- отражают наличие и движение хозяйственных средств в итоговой денежной оценке.

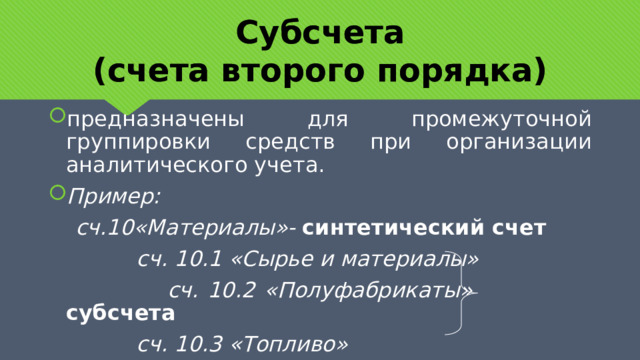

Субсчета (счета второго порядка)

- предназначены для промежуточной группировки средств при организации аналитического учета.

- Пример:

сч.10«Материалы»- синтетический счет

сч. 10.1 «Сырье и материалы»

сч. 10.2 «Полуфабрикаты» субсчета

сч. 10.3 «Топливо»

Аналитические счета

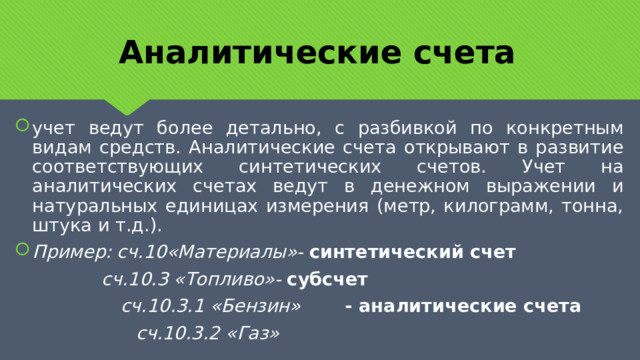

- учет ведут более детально, с разбивкой по конкретным видам средств. Аналитические счета открывают в развитие соответствующих синтетических счетов. Учет на аналитических счетах ведут в денежном выражении и натуральных единицах измерения (метр, килограмм, тонна, штука и т.д.).

- Пример: сч.10«Материалы»- синтетический счет

сч.10.3 «Топливо»- субсчет

сч.10.3.1 «Бензин» - аналитические счета

сч.10.3.2 «Газ»

8. План счетов бухгалтерского учета

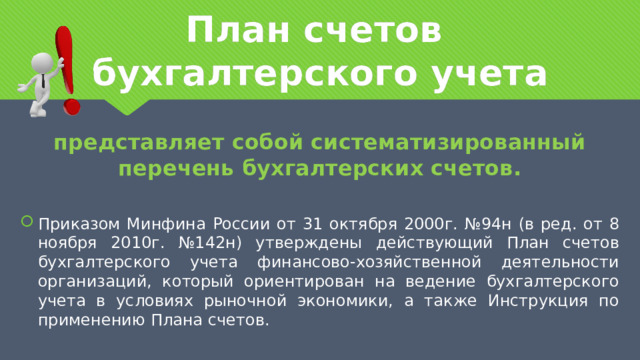

План счетов бухгалтерского учета

представляет собой систематизированный перечень бухгалтерских счетов.

- Приказом Минфина России от 31 октября 2000г. №94н (в ред. от 8 ноября 2010г. №142н) утверждены действующий План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, который ориентирован на ведение бухгалтерского учета в условиях рыночной экономики, а также Инструкция по применению Плана счетов.

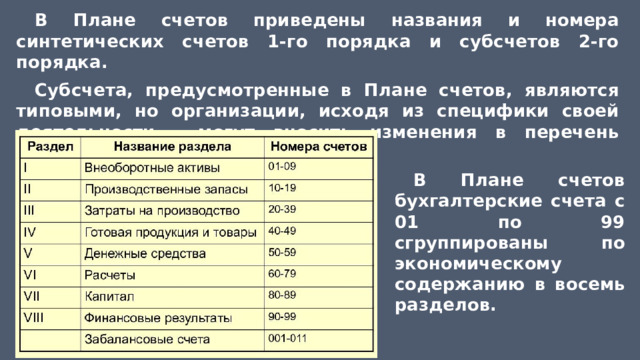

В Плане счетов приведены названия и номера синтетических счетов 1-го порядка и субсчетов 2-го порядка.

Субсчета, предусмотренные в Плане счетов, являются типовыми, но организации, исходя из специфики своей деятельности , могут вносить изменения в перечень субсчетов.

В Плане счетов бухгалтерские счета с 01 по 99 сгруппированы по экономическому содержанию в восемь разделов.

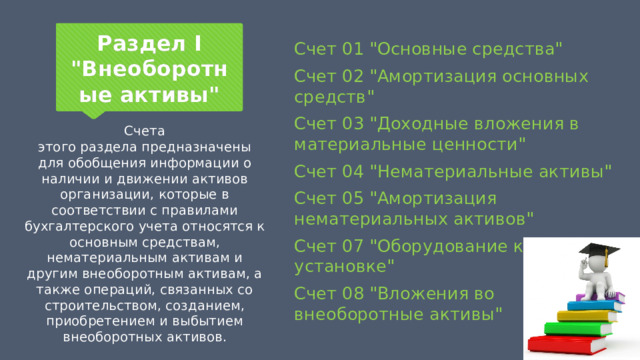

Раздел I "Внеоборотные активы"

Счет 01 "Основные средства"

Счет 02 "Амортизация основных средств"

Счет 03 "Доходные вложения в материальные ценности"

Счет 04 "Нематериальные активы"

Счет 05 "Амортизация нематериальных активов"

Счет 07 "Оборудование к установке"

Счет 08 "Вложения во внеоборотные активы"

Счета этого раздела предназначены для обобщения информации о наличии и движении активов организации, которые в соответствии с правилами бухгалтерского учета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных со строительством, созданием, приобретением и выбытием внеоборотных активов.

70

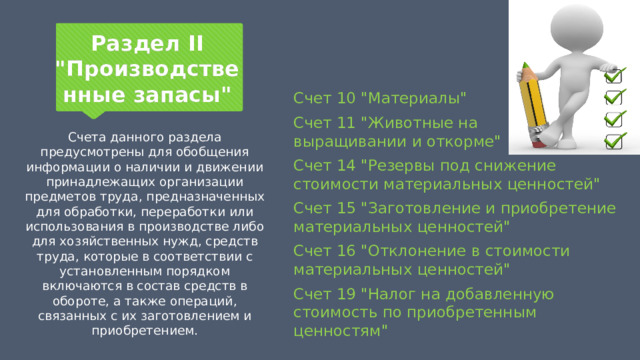

Раздел II "Производственные запасы"

Счет 10 "Материалы"

Счет 11 "Животные на выращивании и откорме"

Счет 14 "Резервы под снижение стоимости материальных ценностей"

Счет 15 "Заготовление и приобретение материальных ценностей"

Счет 16 "Отклонение в стоимости материальных ценностей"

Счет 19 "Налог на добавленную стоимость по приобретенным ценностям"

Счета данного раздела предусмотрены для обобщения информации о наличии и движении принадлежащих организации предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их заготовлением и приобретением.

70

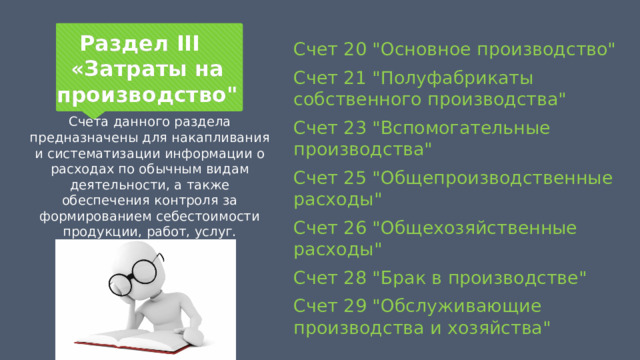

Раздел III «Затраты на производство"

Счет 20 "Основное производство"

Счет 21 "Полуфабрикаты собственного производства"

Счет 23 "Вспомогательные производства"

Счет 25 "Общепроизводственные расходы"

Счет 26 "Общехозяйственные расходы"

Счет 28 "Брак в производстве"

Счет 29 "Обслуживающие производства и хозяйства"

Счета данного раздела предназначены для накапливания и систематизации информации о расходах по обычным видам деятельности, а также обеспечения контроля за формированием себестоимости продукции, работ, услуг.

70

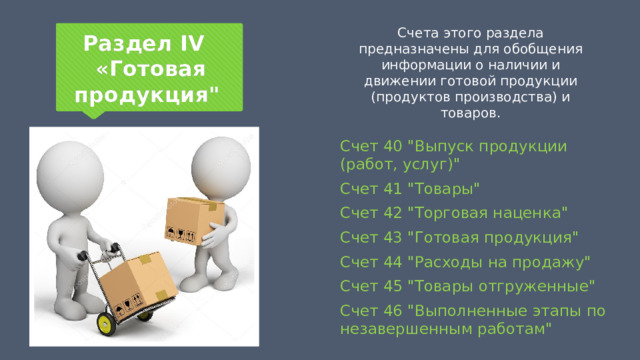

Счета этого раздела предназначены для обобщения информации о наличии и движении готовой продукции (продуктов производства) и товаров.

Раздел IV «Готовая продукция"

Счет 40 "Выпуск продукции (работ, услуг)"

Счет 41 "Товары"

Счет 42 "Торговая наценка"

Счет 43 "Готовая продукция"

Счет 44 "Расходы на продажу"

Счет 45 "Товары отгруженные"

Счет 46 "Выполненные этапы по незавершенным работам"

70

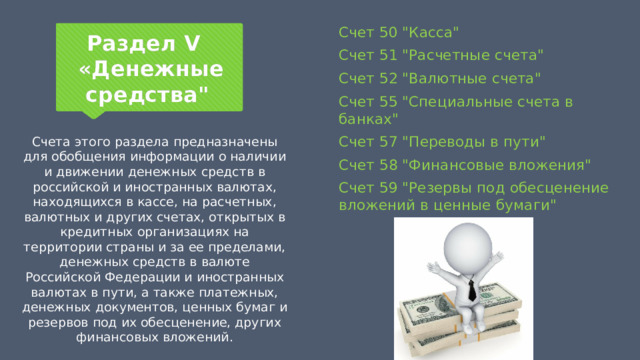

Счет 50 "Касса"

Счет 51 "Расчетные счета"

Счет 52 "Валютные счета"

Счет 55 "Специальные счета в банках"

Счет 57 "Переводы в пути"

Счет 58 "Финансовые вложения"

Счет 59 "Резервы под обесценение вложений в ценные бумаги"

Раздел V «Денежные средства"

Счета этого раздела предназначены для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, денежных средств в валюте Российской Федерации и иностранных валютах в пути, а также платежных, денежных документов, ценных бумаг и резервов под их обесценение, других финансовых вложений.

70

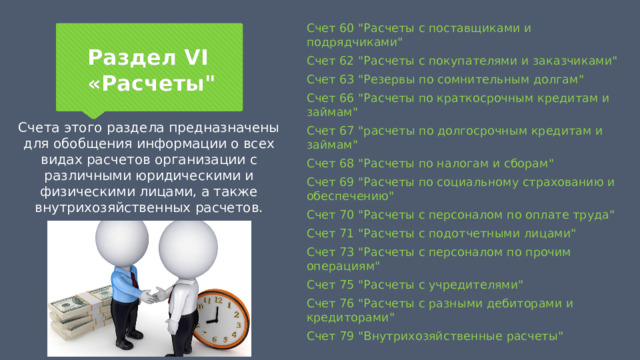

Счет 60 "Расчеты с поставщиками и подрядчиками"

Счет 62 "Расчеты с покупателями и заказчиками"

Счет 63 "Резервы по сомнительным долгам"

Счет 66 "Расчеты по краткосрочным кредитам и займам"

Счет 67 "расчеты по долгосрочным кредитам и займам"

Счет 68 "Расчеты по налогам и сборам"

Счет 69 "Расчеты по социальному страхованию и обеспечению"

Счет 70 "Расчеты с персоналом по оплате труда"

Счет 71 "Расчеты с подотчетными лицами"

Счет 73 "Расчеты с персоналом по прочим операциям"

Счет 75 "Расчеты с учредителями"

Счет 76 "Расчеты с разными дебиторами и кредиторами"

Счет 79 "Внутрихозяйственные расчеты"

Раздел VI «Расчеты"

Счета этого раздела предназначены для обобщения информации о всех видах расчетов организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов.

70

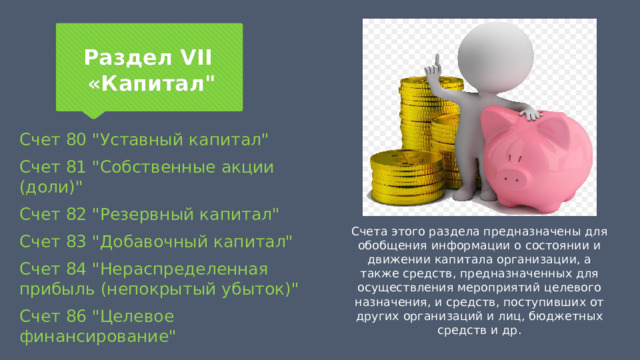

Раздел VII «Капитал"

Счет 80 "Уставный капитал"

Счет 81 "Собственные акции (доли)"

Счет 82 "Резервный капитал"

Счет 83 "Добавочный капитал"

Счет 84 "Нераспределенная прибыль (непокрытый убыток)"

Счет 86 "Целевое финансирование"

Счета этого раздела предназначены для обобщения информации о состоянии и движении капитала организации, а также средств, предназначенных для осуществления мероприятий целевого назначения, и средств, поступивших от других организаций и лиц, бюджетных средств и др.

70

Раздел VIII «Финансовые результаты"

Счет 90 "Продажи"

Счет 91 "Прочие доходы и расходы"

Счет 94 "Недостачи и потери от порчи ценностей"

Счет 96 "Резервы предстоящих расходов"

Счет 97 "Расходы будущих периодов"

Счет 98 "Доходы будущих периодов"

Счет 99 "Прибыли и убытки"

Счета этого раздела предназначены для обобщения информации о доходах и расходах организации, а также выявления конечного финансового результата деятельности организации за отчетный период.

70

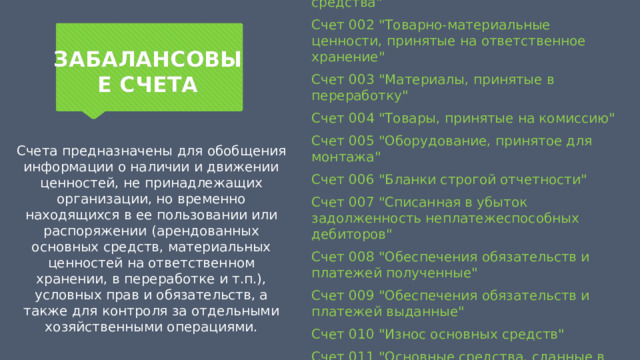

Счет 001 "Арендованные основные средства"

Счет 002 "Товарно-материальные ценности, принятые на ответственное хранение"

Счет 003 "Материалы, принятые в переработку"

Счет 004 "Товары, принятые на комиссию"

Счет 005 "Оборудование, принятое для монтажа"

Счет 006 "Бланки строгой отчетности"

Счет 007 "Списанная в убыток задолженность неплатежеспособных дебиторов"

Счет 008 "Обеспечения обязательств и платежей полученные"

Счет 009 "Обеспечения обязательств и платежей выданные"

Счет 010 "Износ основных средств"

Счет 011 "Основные средства, сданные в аренду"

ЗАБАЛАНСОВЫЕ СЧЕТА

Счета предназначены для обобщения информации о наличии и движении ценностей, не принадлежащих организации, но временно находящихся в ее пользовании или распоряжении (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т.п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями.

70

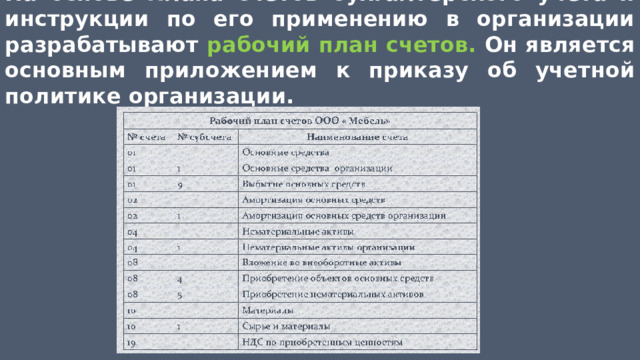

На основе Плана счетов бухгалтерского учета и инструкции по его применению в организации разрабатывают рабочий план счетов. Он является основным приложением к приказу об учетной политике организации.

Контрольные вопросы:

- Какова структура и характеристика активного счета?

- Какова структура и характеристика пассивного счета?

- Какие обязательства и перед кем может иметь предприятие?

- В каких случаях предприятия производят наличные и безналичные расчеты?

- Что такое дебиторская и кредиторская задолженность?

Контрольные вопросы:

- Как определяют сальдо на активно-пассивном счете?

- На какие цели выдают деньги подотчетным лицам?

- Что понимают под корреспонденцией счетов и какие счета являются корреспондирующими?

- Как и где ведут на предприятии синтетический и аналитический учет?

- Для чего разработан единый План счетов и какова его структура?

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ