Россия, Вельск, Архангельская область

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 11.09.2025 13:59

Давидьян Екатерина Игоревна

Преподаватель истории и основ права

39 лет

Местоположение

Специализация

Презентация "Добровольное медицинское страхование"

Категория:

Право

19.01.2018 10:14

Просмотр содержимого документа

«Презентация "Добровольное медицинское страхование"»

Добровольное медицинское страхование в России получило право на существование лишь в 1991 году, с вступлением в действие Закона «О медицинском страховании граждан в РСФСР».

В период 1991-1993 гг. основу ДМС составляли договора, предусматривающие

уплату страхователем страховой премии, включающей в себя стоимость гарантированного договором лечения, а также расходы на ведение дела; прикрепление застрахованного контингента к выбранному страхователем лечебному учреждению или учреждениям; оплату фактически оказанных в рамках программы услуг; возврат страхователю (застрахованным) неизрасходованного на оплату лечения страхового взноса.

Третий этап развития ДМС начался с 1995г., когда страховщикам было запрещено проводить операции ДМС по договорам, предусматривающим возврат страхователю неизрасходованной на оплату лечения части страхового взноса по окончании срока страхования.

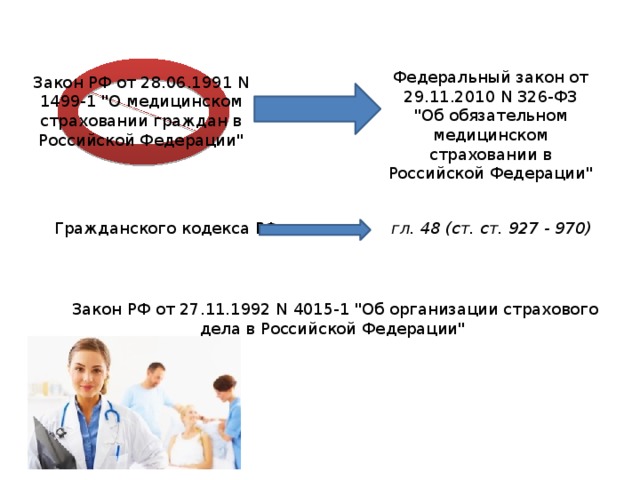

Федеральный закон от 29.11.2010 N 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации"

Закон РФ от 28.06.1991 N 1499-1 "О медицинском страховании граждан в Российской Федерации"

Гражданского кодекса РФ

гл. 48 (ст. ст. 927 - 970)

Закон РФ от 27.11.1992 N 4015-1 "Об организации страхового дела в Российской Федерации"

Добровольное медицинское страхование —

одним из видов личного страхования, позволяющего получать медицинскую помощь в объеме, зависящем от выбранной программы страхования.

В соответствии с пп.2 п.1 ст.4 закона №4015-1,

ДМС относится к добровольному личному страхованию, связанному с причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование).

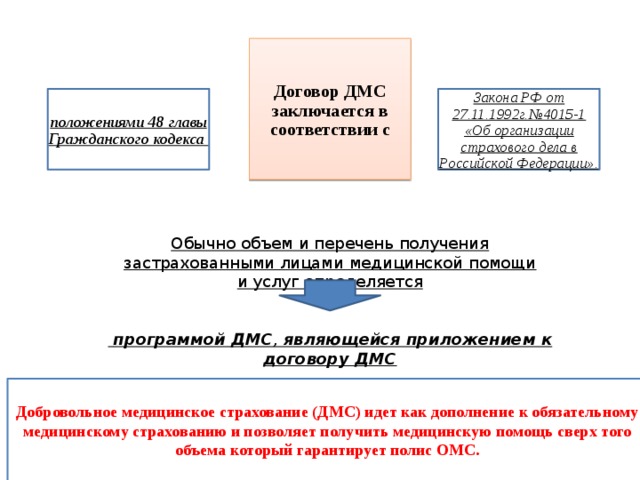

Договор ДМС заключается в соответствии с

положениями 48 главы Гражданского кодекса

Закона РФ от 27.11.1992г.№4015-1 «Об организации страхового дела в Российской Федерации».

Обычно объем и перечень получения застрахованными лицами медицинской помощи и услуг определяется

программой ДМС , являющейся приложением к договору ДМС

Добровольное медицинское страхование (ДМС) идет как дополнение к обязательному медицинскому страхованию и позволяет получить медицинскую помощь сверх того объема который гарантирует полис ОМС.

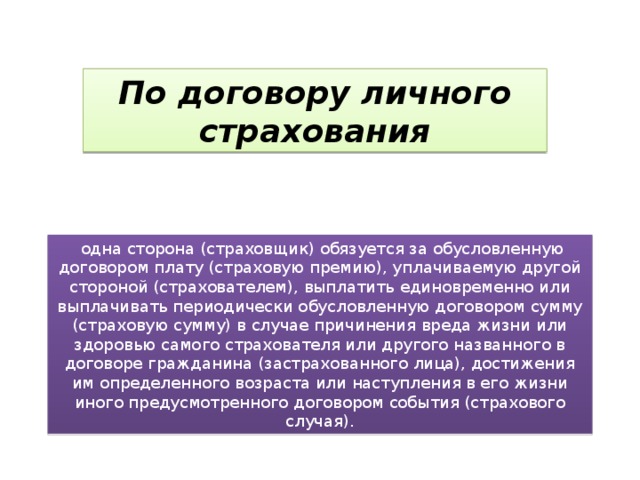

По договору личного страхования

одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

Договор страхования является

- взаимным (двусторонне обязывающим),

- возмездным (необходимым условием ДМС является уплата страховой премии (страховых взносов) и страхового тарифа),

- целевым (обеспечение возможной потребности).

размере страховой суммы;

характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страхового случая);

о застрахованном лице;

При заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

сроке действия договора.

(п. 2 ст. 942 ГК РФ):

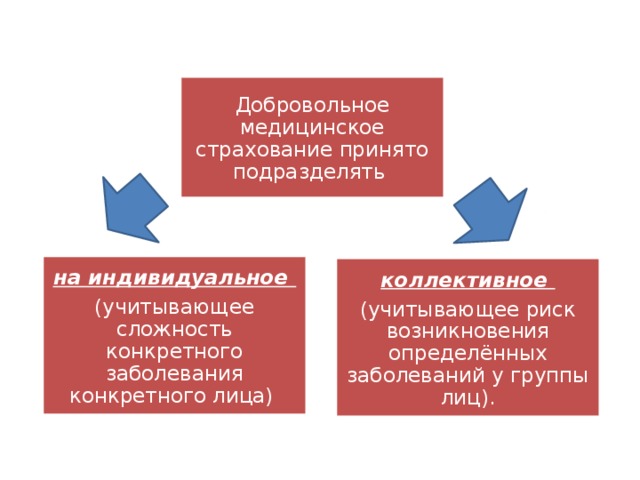

Добровольное медицинское страхование принято подразделять

на индивидуальное

(учитывающее сложность конкретного заболевания конкретного лица)

коллективное

(учитывающее риск возникновения определённых заболеваний у группы лиц).

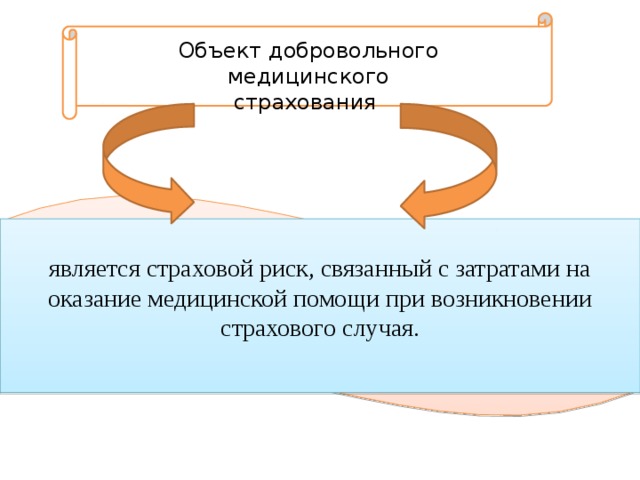

Объект добровольного медицинского страхования

является страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая.

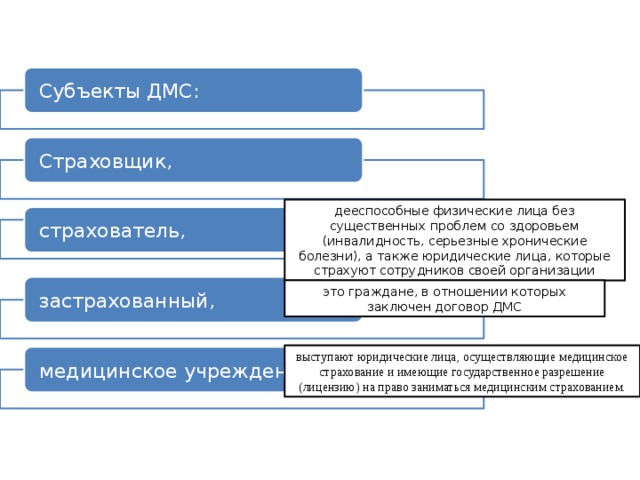

Субъекты ДМС:

Страховщик,

дееспособные физические лица без существенных проблем со здоровьем (инвалидность, серьезные хронические болезни), а также юридические лица, которые страхуют сотрудников своей организации

страхователь,

застрахованный,

это граждане, в отношении которых заключен договор ДМС

выступают юридические лица, осуществляющие медицинское страхование и имеющие государственное разрешение (лицензию) на право заниматься медицинским страхованием.

медицинское учреждение.

От чего зависит стоимость ДМС?

Возраст страхователя. Есть несколько групп: менее года, от 1 до 5 лет, от 5 до 8, от 8 до 18, от 18 до 60 и свыше 60 лет. Каждая из них обладает собственными рисками, а также определенной периодичностью обращения к врачам. Соответственно, коэффициенты, применяемые к той или иной группе, могут существенно разниться.

Пол. Мужчинам не требуется такая услуга, как уход при беременности и родах. Соответственно, почти все страховые компании просят больше денег с прекрасного пола, что обусловлено данной анатомической особенностью.

Гражданство . Прежде чем рассчитать ДМС, у страхователя могут поинтересоваться наличием российского паспорта. С гостями страны договора заключают на чуть менее выгодных условиях.

От чего зависит стоимость ДМС?

Сфера деятельности и наличие профессиональных заболеваний . Многие специальности и сферы деятельности сопряжены с повышенным риском здоровья, поэтому страховщики хотят минимизировать возможные убытки.

Город страхования . В Москве и Санкт-Петербурге полисы стоят чуть дороже, в других городах – несколько дешевле. Во многих населённых пунктах жители и вовсе лишены такой возможности, так как там отсутствуют представительства страховых компаний.

Категория учреждений здравоохранения (категория полиса). Как известно, больницы и поликлиники существенно различаются по качеству и объёму предоставляемых услуг, диагностике. Поэтому приобретенный полис может покрывать как абсолютно все, так и определенные недуги заболевшего

Программой добровольного медицинского страхования может быть предусмотрено получение застрахованным

лечебной, консультативной, реабилитационной, бальнеологической, профилактической, диагностической, фармакологической и иной помощи.

К стандартному (обычному) набору услуг, предлагаемых по программам ДМС, относятся:

диагностически лечебные приемы у врачей; помощь на дому;

амбулаторное лечение; скорая помощь;

госпитализация (экстренная и плановая);

санаторно-курортное лечение;

семейный врач;

стоматология.

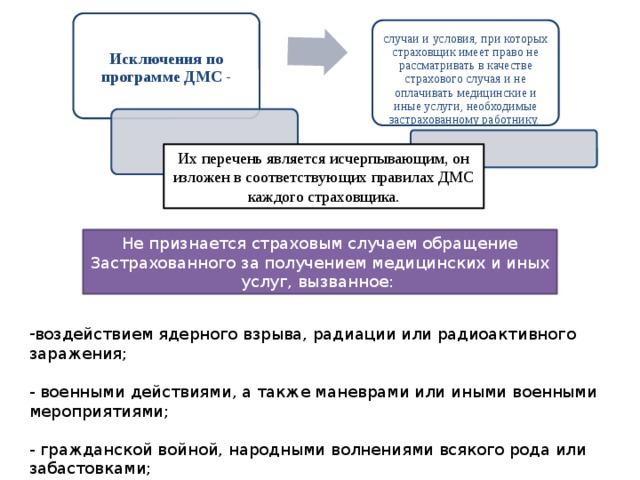

Исключения по программе ДМС -

случаи и условия, при которых страховщик имеет право не рассматривать в качестве страхового случая и не оплачивать медицинские и иные услуги, необходимые застрахованному работнику.

Их перечень является исчерпывающим, он изложен в соответствующих правилах ДМС каждого страховщика.

Не признается страховым случаем обращение Застрахованного за получением медицинских и иных услуг, вызванное:

- воздействием ядерного взрыва, радиации или радиоактивного заражения;

- военными действиями, а также маневрами или иными военными мероприятиями;

- гражданской войной, народными волнениями всякого рода или забастовками;

- стихийными бедствиями.

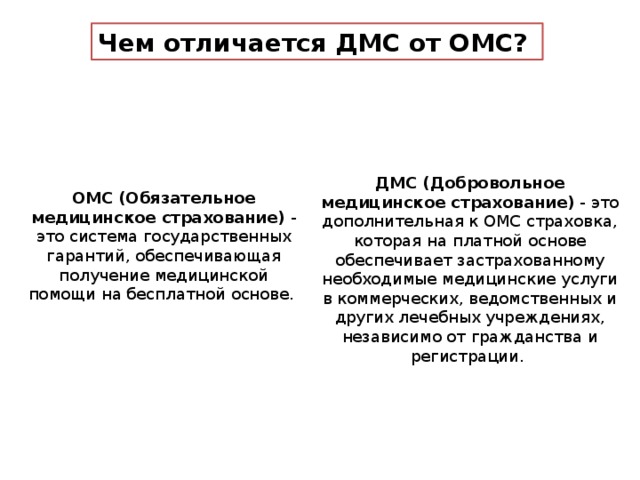

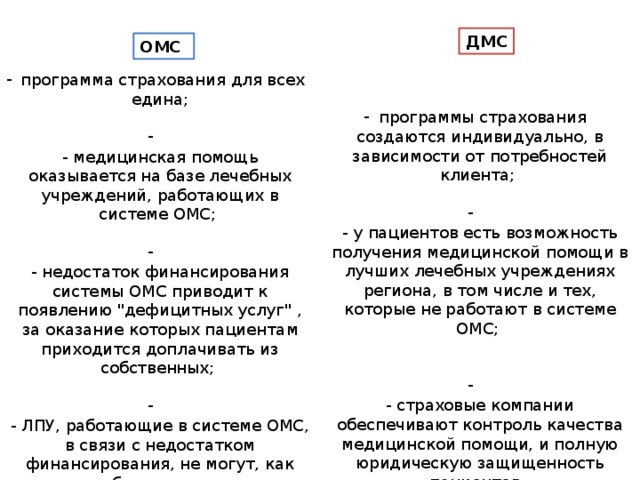

Чем отличается ДМС от ОМС?

ДМС (Добровольное медицинское страхование) - это дополнительная к ОМС страховка, которая на платной основе обеспечивает застрахованному необходимые медицинские услуги в коммерческих, ведомственных и других лечебных учреждениях, независимо от гражданства и регистрации.

ОМС (Обязательное медицинское страхование) - это система государственных гарантий, обеспечивающая получение медицинской помощи на бесплатной основе.

ДМС

ОМС

- программа страхования для всех едина;

- - медицинская помощь оказывается на базе лечебных учреждений, работающих в системе ОМС;

- - недостаток финансирования системы ОМС приводит к появлению "дефицитных услуг" , за оказание которых пациентам приходится доплачивать из собственных;

- - ЛПУ, работающие в системе ОМС, в связи с недостатком финансирования, не могут, как правило, обеспечить пациентам хороший сервис.

- программы страхования создаются индивидуально, в зависимости от потребностей клиента;

- - у пациентов есть возможность получения медицинской помощи в лучших лечебных учреждениях региона, в том числе и тех, которые не работают в системе ОМС;

- - страховые компании обеспечивают контроль качества медицинской помощи, и полную юридическую защищенность пациентов.

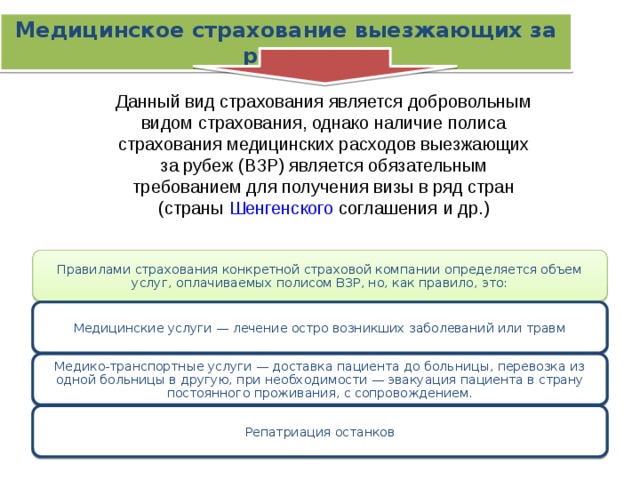

Медицинское страхование выезжающих за рубеж

Данный вид страхования является добровольным видом страхования, однако наличие полиса страхования медицинских расходов выезжающих за рубеж (ВЗР) является обязательным требованием для получения визы в ряд стран (страны Шенгенского соглашения и др.)

Правилами страхования конкретной страховой компании определяется объем услуг, оплачиваемых полисом ВЗР, но, как правило, это:

Медицинские услуги — лечение остро возникших заболеваний или травм

Медико-транспортные услуги — доставка пациента до больницы, перевозка из одной больницы в другую, при необходимости — эвакуация пациента в страну постоянного проживания, с сопровождением.

Репатриация останков

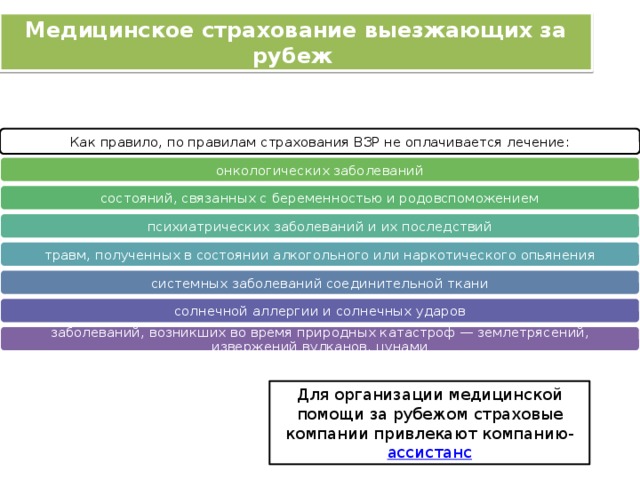

Медицинское страхование выезжающих за рубеж

Как правило, по правилам страхования ВЗР не оплачивается лечение:

онкологических заболеваний

состояний, связанных с беременностью и родовспоможением

психиатрических заболеваний и их последствий

травм, полученных в состоянии алкогольного или наркотического опьянения

системных заболеваний соединительной ткани

солнечной аллергии и солнечных ударов

заболеваний, возникших во время природных катастроф — землетрясений, извержений вулканов, цунами

Для организации медицинской помощи за рубежом страховые компании привлекают компанию- ассистанс

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!