Россия, Гиагинская

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 03.04.2024 15:41

Величко Светлана Владимировна

учитель математики

50 лет

Местоположение

Проектная работа по экономике «Исследование уровня финансовой грамотности населения и его влияние на материальное благополучие» НАПРАВЛЕНИЕ «Финансовая грамотность»

Категория:

Математика

29.05.2023 20:13

Просмотр содержимого документа

«Проектная работа по экономике «Исследование уровня финансовой грамотности населения и его влияние на материальное благополучие» НАПРАВЛЕНИЕ «Финансовая грамотность»»

Муниципальное бюджетное общеобразовательное учреждение

«Средняя общеобразовательная школа №1» имени А.Г. Сапрунова

станицы Гиагинской

Проектная работа по экономике

«Исследование уровня финансовой грамотности населения и его влияние на материальное благополучие»

НАПРАВЛЕНИЕ «Финансовая грамотность»

Выполнила: учащаяся 8 «В» класса МБОУ СОШ №1 имени А.Г. Сапрунова Мокрушина София.

Научный руководитель: Величко Светлана Владимировна, учитель математики МБОУ СОШ №1 имени А.Г. Сапрунова

ст. Гиагинска, 2023г.

Оглавление

Введение ……………………………………………………………………..….3

Теоретическая часть

Что такое финансовая грамотность?................……………….…..4

Основы финансовой грамотности………………………………...5

Практическая часть

Опрос «Финансовая грамотность»………………………………..8

Анкета. «Учет расходов и доходов»……………………….…...8

Опрос «Финансовая грамотность»…………….………………….10

Заключение ……………………………………………………………………...12

Литература……………………………………………………………………….13

Приложения ……………………………………………………………………..14

Введение

Финансовая грамотность в жизни населения страны играет огромную роль.

Еще 50 лет назад человеку достаточно было знать, сколько денег у него в кошельке, чтобы совершить ту или иную покупку. Сегодня же, условиях рыночной экономики, прихода на рынок разных продуктов в сфере банковских услуг, кредитов, возможности инвестиций, каждый человек должен обладать финансовой грамотностью.

Знание всех аспектов ведения финансовой стратегии позволяет не только не потерять собственные сбережения, но и приумножить их количество.

Если граждане имеют навыки бюджетного планирования, знают об инвестициях, о рациональном потреблении, как правильно вести учет и распоряжаться своими доходами и расходами, а также знают, как приумножить свои сбережения, то это поможет им избежать финансовых проблем, не пострадать от рук мошенников.

К сожалению, даже богатые люди далеко не всегда знают, как управлять капиталом. Малая часть миллиардеров самостоятельно заработала свое состояние. Многие из них получили его в наследство. При этом управлять финансами они не научились и передают этот вопрос более грамотным людям.

В последнее время всё больше людей задумывается: реально ли добиться успеха, не имея начального капитала и связей в определённых кругах. На самом деле это вполне реально. Но в первую очередь человек должен быть финансово грамотным.

Чтобы был стимул к самообразованию, важно понимать, что дадут в конечном итоге человеку полученные знания.

Многие постоянно задаются вопросом «Почему денег всегда не хватает?». Люди стараются больше работать, прикладывают все усилия для увеличения своего дохода, но снова и снова обнаруживают одну и ту же историю: денег опять не хватает. Многие просто не знают, куда утекают их денежки, потому что не умеют планировать и контролировать свои расходы.

Я задался вопросом: «Неужели в действительности основная часть населения нашей страны финансово не грамотна?» Поэтому решил провести свое исследование среди учащихся 7-11 классов и учителей МБОУ СОШ №1 имени А.Г. Сапрунова.

Гипотеза: уровень финансовой грамотности населения влияет на его материальное благополучие.

Цель исследования: изучение уровня финансовой грамотности учащихся.

Исходя из этой цели, мною были поставлены следующие задачи:

Изучить понятие финансовой грамотности;

Познакомиться с основами финансовой грамотности;

Провести анкетирование и опрос учащихся;

Проанализировать полученные результаты и обобщить их;

Сформировать банк источников информации по повышению финансовой грамотности.

Задачи:

1. Изучить литературу с целью получения информации о уровень финансовой грамотности МБОУ СОШ №1 имени А.Г. Сапрунова.

2. Провести анкетирование учащихся МБОУ СОШ №1им. А.Г.Сапрунова с целью выявления их уровня финансовой грамотности.

3. Проанализировать уровень финансовой грамотности учащихся МБОУ СОШ №1 имени А.Г. Сапрунова.

Объектом исследования учащиеся МБОУ СОШ №1 имени А.Г. Сапрунова.

Предмет исследования: уровень финансовой грамотности учащихся МБОУ СОШ №1 имени А.Г. Сапрунова.

Данная тема актуальна, так как финансово грамотные люди в большей степени защищены от финансовых рисков и непредвиденных ситуаций. Они могут более ответственно относиться к управлению личными финансами, а так же повышать свой уровень благосостояния за счет рационального распределения расходов и планирования бюджета.

Методы исследования: анализ литературы, анкетирование, статистические методы (сбор первичной информации, статистическая обработка первичной информации), анализ, сравнение и обобщение полученных результатов.

Теоретическая часть

Немного истории: финансовая грамотность в Российской империи была в почёте у людей среднего и высшего класса. Дворянам и особенно купцам было необходимо знать азы экономики, чтобы управлять своим хозяйством. Однако, с приходом большевиков к власти и истреблением дворянских и купеческих родов, уровень финансовой грамотности у населения очень сильно упал, а крестьянам, которые составляли больший процент населения, знания о финансах особо и не требовались.

Стоит отметить, что в годы советского союза наша страна жила в вакууме финансовой грамотности. Командная экономическая система в СССР была выстроена на доверии граждан, поэтому обучение экономическим аспектам людей не требовалось. После распада СССР и денежная реформа 1991-1993 гг. положила начало долговременному кризису, который до сих пор помнят многие россияне.

Что такое финансовая грамотность?

Финансовая грамотность является одним из критериев, определяющих характер отношений между обществом и государством, хозяйствующими субъектами и гражданами между собой.

Во-первых, финансовая грамотность – это совокупность знаний о финансах как таковых, включая структуру и особенности.

Во-вторых, финансовая грамотность –это знание о составе участников финансовых отношений, сопоставление прав и обязанностей.

В-третьих, финансовая грамотность –это совокупность знаний о продуктах финансового рынка, их видах и свойствах.

Финансовая грамотность - сочетание знаний, навыков и ответственности, необходимых для принятия взвешенных решений в сфере личных финансов.

Финансово грамотное население

эффективно управляет личными финансами;

осуществляет учет доходов и расходов;

осуществляет финансовое планирование;

рационально выбирает финансовые продукты и услуги;

имеет актуальную информацию о ситуации на финансовых рынках;

разбирается в финансовых вопросах;

способно отстаивать свои права как потребители финансовых услуг;

Повышение уровня финансовой грамотности имеет большое значение для развития способностей управлять возросшими рисками. Сюда включается преодоление финансовых трудностей, снижение риска банкротства, сохранение сбережений и обеспечение достаточного уровня благосостояния после выхода на пенсию.

Финансовая грамотность оказывает существенное влияние на жизнь конкретного человека, так как формирует его способность:

обеспечить себя и свою семью;

инвестировать в свое будущее и будущее своих детей;

развить и реализовать свой творческий потенциал и проявить себя достойным гражданином общества.

Для государства низкий уровень финансовой грамотности населения служит причиной неэффективного регулирования финансовых рынков, затрудняет защиту прав потребителей сфере обслуживания, снижает темпы экономического развития общества.

В условиях рыночной экономики вопросы личной финансовой безопасности приобретают жизненно важное значение практически для каждого человека. Понимание этих реалий обществом создает предпосылки для повышения уровня финансовой грамотности россиян и предполагает:

получение знаний в области банковских услуг, ценных бумаг, страхования, пенсионного обеспечения, налогообложения;

получение базовых навыков управления личными финансами, инвестирования денежных средств и предпринимательства, то есть зарабатывания и сохранения денег в современных условиях; владение культурой экономического мышления, обладание способностью к восприятию экономической информации;

формирование представления о рисках инвестирования, предпринимательских рисках, рисках мошенничества, то есть, способах их оценки, мерах по их предотвращению.

Системные исследования финансовой грамотности и финансового поведения россиян проводят Министерство финансов РФ, Центральный банк РФ, также ведущие образовательные и исследовательские институты Высшая школа экономики Национальный исследовательский университет (НИУ ВШЭ), Национальное агентство финансовых исследований (НАФИ) и др.

Основы финансовой грамотности

Деньги – это лишь один из финансовых инструментов. Деньги выступают эквивалентом стоимости всех товаров и услуг на рынке и выполняют определенные функции:

Мера стоимости. Эта функция была присуща деньгам изначально при появлении, то есть с их помощью определялась стоимость любых товаров и услуг.

Средство обращения. Деньги находятся в наиболее свободном обращении, постоянно передаваясь от одних лиц и компаний другим.

Средство платежа. Также одна из самых основных функций – при помощи денег производится оплата товаров и услуг.

Сбережения и накопления. Деньги позволяют создавать определенные запасы.

Таким образом, можно сказать, что деньги – это только купюры, имеющиеся в кошельках или на счету кредитной карты.

Финансы – это деньги, которые постоянно находятся в обращении и способны создавать другие деньги.

Учет личных финансов начинается с вопроса: чем я владею? Для этого надо разбираться в следующих понятиях.

Активы – имущество, которое находится в собственности и имеют денежную стоимость(деньги, квартира, машина, драгоценности)

Пассивы – это материальные обязательства, которые необходимо выплатить (налоги, непогашенные кредиты, долги)

Активы – Пассивы= Чистый капитал

Доходы – деньги, которые поступают в личную казну.

Расходы – деньги, которые тратятся на личные потребности.

Бюджет – список запланированных доходов и расходов на определенный период времени.

Вклад – денежные средства, внесенные на банковский счет для хранения и получения процентов

Кредит – денежные средства, предоставленные на определенный срок при условии возврата с процентами.

Личный финансовый план — это инструкция, которая помогает человеку достичь поставленных целей в управлении деньгами. В нём учитываются все денежные потоки, фактические и предполагаемые: увеличение дохода, сбережение, траты и инвестирование средств.

Такой план необходим каждому человеку, вне зависимости от уровня дохода. Ошибочно считать, что он нужен лишь тем, у кого есть деньги. Наоборот, деньги появляются у тех, кто научился правильно планировать доходы и расходы.

Основные правила финансовой грамотности.

В основе финансовой грамотности лежит ряд положений, без которых невозможно обойтись.

Планирование и учёт финансовых потоков

Огромное значение для финансовой грамотности людей имеет ежедневный учёт финансовых потоков. Сегодня грамотное планирование доходов и расходов существенно упростилось благодаря разработке различных программ, как для компьютера, так и для смартфона.

Использование дополнительных источников дохода

Обратите внимание, торговать напрямую валютой, акциями можно на бирже. Главное - выбрать надежного брокера. Одной из лучших является эта брокерская компания. Важно понимать: защитить семейный бюджет от форс-мажора помогает только диверсификация способов получения дохода. Иными словами, при наличии нескольких источников поступлений даже при утрате одного из них можно обеспечить себе нормальное существование.

Правильное отношение к финансам

Огромное значение имеет правильное отношение к денежным средствам. Придётся изменить подход к финансам с потребительского на управленческое. Это означает, что необходимо отказаться от принципа «что заработал, то и потратил». Важно отказаться от использования понятия личных денег, заменив его личными финансами.

Взаимодействие с финансовыми организациями

Добиться успеха и богатства практически невозможно без сотрудничества с банками, страховщиками, брокерами и прочими компаниями, которые являются частью инфраструктуры финансового рынка. Важно научиться применять предлагаемые ими инструменты, чтобы управлять финансами и накоплениями, а также приумножать капитал. Постепенно количество людей, которые понимают значение финансовых организаций, растёт.

Грамотное инвестирование капитала

Любой человек вне зависимости от рода деятельности должен понимать: деньги могут приносить доход. Их можно не только тратить, но и заставить работать. Это может приносить неплохой пассивный доход.

Практическая часть

Для того чтобы определить, знают ли современные школьники финансовую грамотность было проведено анкетирование среди учащихся и учителей нашей школы.

Я провел свое исследование с целью выяснения уровня финансовой грамотности учащихся МБОУ СОШ №1 имени А.Г. Сапрунова. В анкетировании и опросе приняло 70 человек в возрасте от 13 до 15 лет и учителя школы.

Опрос «Финансовая грамотность»

Сталкиваетесь ли вы с финансовыми затруднениями?

- Постоянно имею финансовые затруднения (53%);

- Сталкиваюсь часто (36%);

- Сталкиваюсь редко (8%);

- Я не имею финансовых затруднений (3%)

С чем вы связываете причины ваших финансовых затруднений?

- Малый доход (53%);

- Высокие цены на продукты питания, бензин (40%);

- Не умею экономить (20%);

- Плачу кредит с высокой процентной ставкой(0,7%).

Вывод: Основная часть опрошенных имеет финансовые затруднения и главной причиной считает малый доход.

Какая основная задача человека в вопросе личных финансов?

| Варианты ответа | % от числа опрошенных |

| Максимально широко использовать потребительские кредиты | 10% |

| Сводить доходы с расходами | 16% |

| Уметь рассчитать эффективную ставку по кредиту | 21% |

| Постепенно трансформировать свой человеческий капитал в финансовый капитал | 16% |

| Всё перечисленное | 30% |

| Затрудняюсь ответить | 7% |

Вывод: Основная задача человека в вопросе личных финансов – осуществлять на протяжении жизни регулярные сбережения части трудового дохода, то есть переводить свой человеческий капитал в финансовый, который и станет основным источником регулярного дохода, когда Ваш человеческий капитал иссякнет. Однако об этом знают меньше половины опрошенных.

| Вариант ответа | % от числа опрошенных |

| от 7 000 до 15 000 рублей в месяц | 3% |

| от 15 000 до 30 000 рублей в месяц | 28% |

| от 30 000 до 100 000 рублей в месяц | 33% |

| более 100 000 рублей в месяц | 0% |

| независимо от уровня дохода | 30% |

| планирование не нужно | 6% |

Вывод: К сожалению, основная часть опрошенных не ведет учет доходов и расходов. Даже имея два источника дохода, всего13% регулярно откладывают деньги на «Черный день». Как следует из результатов анкетирования, только 30% человек знают, что планирование семейного бюджета необходимо, независимо от уровня дохода. Это яркий показатель низкого уровня финансовой грамотности, ведь наибольшие затраты слагаются из неприметных мелочей, следовательно, ведение постоянного письменного учёта доходов и расходов принесло бы положительный эффект для семейного бюджета и помогло бы обнаружить ненужные траты.

Опрос «Финансовая грамотность»

Считаете ли вы себя финансово грамотным?

Да.

Нет.

Имею пробелы в этой сфере.

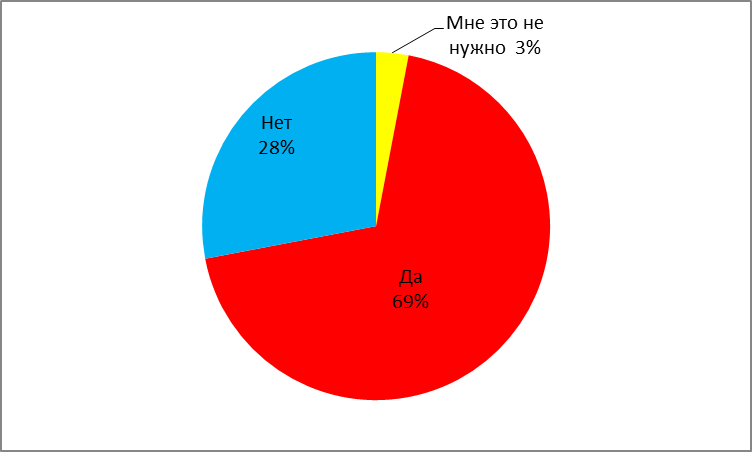

Хотели бы вы повысить свою финансовую грамотность?

Нет.

Да.

Мне это не нужно.

Вывод: основная часть опрошенных понимает, что уровень финансовой грамотности у них низкий и желают его повысить.

Заключение.

Финансовая грамотность – это совокупность базовых знаний в области финансов, банковского дела, страхования, а также бюджетирования личных финансов, которые позволяют человеку правильно подбирать необходимый финансовый продукт или услугу, трезво оценивать, брать на себя риски, которые могут возникнуть в ходе их использования, грамотно накапливать сбережения и определять сомнительные (мошеннические) схемы вложения денег. Умелое управление денежными ресурсами лежит в основе финансовой грамотности.

Финансовое просвещение - актуальная задача современного общества. Незнание основ финансовых знаний делает человека уязвимым в сфере финансовой безопасности. Финансовая грамотность - необходимое условие социализации личности. Именно в школьном возрасте закладываются основы социально активной личности, проявляющей интерес к социуму, финансовым отношениям, самостоятельности, уважения к себе, окружающим товарищам, своим родителям и другие ценные качества. Данный проект предназначен для ознакомительной и просветительной работы с учащимися основной общеобразовательной школы, для укрепления знаний по финансовой грамотности.

Недостаток финансовых знаний ведет к тому, что значительная часть населения, независимо от величины доходов, принимает не всегда верное решение в управлении собственными финансами.

Полученные данные позволяют сделать вывод о важности финансового образования среди всех возрастных групп.

В нашей школе, как и во многих школах России, введен спецкурс «Основы финансовой грамотности». Личная значимость данной работы для меня и моей семьи в том, что мы пересмотрели поток наших денежных средств. И теперь доходы нашей семьи пусть пока не значительно, но превышают расходы. Теперь мы накапливаем сбережения, которые можно вложить в прибыльное дело. Очень важно научиться планировать собственный бюджет, ещё живя с родителями, что поможет в более далёкой перспективе при создании собственной семьи.

Хороший уровень финансовой грамотности полезен каждому человеку. Выигрышем будет повышение уровня жизни и уверенность в будущем, стабильность и процветание экономики и общества в целом.

Литература.

Чумаченко В.В. Основы финансовой грамотности: учеб. Пособие для общеобразоват. организаций/ В.В. Чумаченко, А. П. Горяев. – 2-е изд. М.: Просвещение, 2017

Окороков В.М., Паничкина Е.С., Немченкова Л.П. Финансовая грамотность населения. Учебно – методическое пособие. Курск. Издательство: Курская региональная организация Общероссийской общественной организации – Общество «Знание» России, 2016

В.Аведин. Азбука финансовой грамотности. Электронное издание, 2005

Горяев А. Чумаченко В.В. Финансовая грамота. Спецпроект Российской экономической школы. Москва, 2009

Интернет-ресурсы

http://www.fingramota .org

http://www.gorodfinansov.ru/

http://www.fgramota.org/

http://www.familyfinance.ru/

http://www.dni-fg.ru/

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ