Россия, Кожевниково

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 26.06.2019 18:31

Морозова Любовь Владимировна

Учитель экономики

37 лет

Местоположение

Специализация

Рабочая тетрадь по Анализу финансово-хозяйственной деятельности

Категория:

Экономика

26.11.2018 06:13

Просмотр содержимого документа

«Рабочая тетрадь по Анализу финансово-хозяйственной деятельности»

ОБЛАСТНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

«КОЖЕВНИКОВСКИЙ ТЕХНИКУМ АГРОБИЗНЕСА»

(ОГБПОУ «КТАБ»)

Рабочая тетрадь

для внеурочной самостоятельной работы студентов

по учебной дисциплине

«Анализ финансово-хозяйственной деятельности»

Кожевниково, 2018

СОДЕРЖАНИЕ

Предисловие……………………………………………………………………………………...3

Практическая работа № 1……………………………………………………………………….6

Практическая работа № 2-3……………………………………………………………………..9

Практическая работа № 4………………………………………………………………………13

Практическая работа № 5………………………………………………………………………17

Практическая работа № 6………………………………………………………………………21

Практическая работа № 7………………………………………………………………………25

Практическая работа № 8………………………………………………………………………29

Практическая работа № 9-10…………………………………………………………………...32

Практическая работа № 11-12………………………………………………………………….37

Практическая работа № 13……………………………………………………………………..41

Список используемых источников…………………………………………………………….49

Приложение 1…………………………………………………………………………………...50

Приложение 2…………………………………………………………………………………..52

Предисловие

Рабочая тетрадь «Анализ финансово-хозяйственной деятельности» является частью основной профессиональной образовательной программы в соответствии с ФГОС по специальности СПО Экономика и бухучет (по отраслям) в части освоения основного вида профессиональной деятельности: Организации и проведение экономической и маркетинговой деятельности.

Результатом освоения профессионального модуля в части МДК 02.02 является овладение обучающимися видом профессиональной деятельности (ВПД), организации и проведение экономической и маркетинговой деятельности, в том числе профессиональными (ПК) и общими (ОК) компетенциями:

ПК 1. Использовать данные бухгалтерского учета для контроля результатов и планирования коммерческой деятельности, проводить учет товаров (сырья, материалов, продукции, тары, других материальных ценностей) и участвовать в их инвентаризации.

ПК 3. Применять в практических ситуациях экономические методы, рассчитывать микроэкономические показатели, анализировать их, а также рынки ресурсов.

ПК 4. Определять основные экономические показатели работы организации, цены, заработную плату.

ПК 9. Применять методы и приёмы анализа финансово-хозяйственной деятельности при осуществлении коммерческой деятельности, осуществлять денежные расчёты с покупателями, составлять финансовые документы и отчёты.

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личного развития.

ОК 7. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации.

ОК 12. Соблюдать действующее законодательство и обязательные требования нормативных документов, а также требования стандартов, технических условий.

Рабочая тетрадь для выполнения практических работ соответствует программе ПМ.02, которая составлена в соответствии с ФГОС

Рабочая тетрадь предусматривает организацию самостоятельной работы студентов в виде внеаудиторной работы, связанной с подготовкой к выполняемым студентами заданий на практические работы, а также решение ситуационных задач.

Целью рабочей тетради является обеспечить эффективную работу преподавателя на практическом занятии в аудитории, а также для активизации самостоятельной работы студентов и обеспечения реальной возможности выполнения студентом практического задания.

Для достижения поставленной цели необходимо решить следующие задачи:

Внимательно прочитать тему, цель занятия и порядок выполнения практического занятия;

Ответить на контрольные вопросы (в тех работах где они имеются)

Выполнить задания (заполнить справочные данные, воспользовавшись приложением 1 и 2, произвести необходимые расчеты и сделать к ним выводы)

Ответить на вопросы по самоконтролю, если по каким то причинам вы не можете ответить на них, необходимо вернуться к теоретическому обоснованию или практическому заданию и восполнить пробелы в знаниях.

Выполнение практических работ в рабочей тетради позволит освоить навыки финансового и комплексного анализа, путем последовательного выполнения задания. Выполненные в рабочей тетради практические работы помогут при прохождение учебной и производственной практики на торговых предприятиях села Кожевниково. Также воспользоваться результатами работу в рабочей тетради (расчётами, макетами таблиц, написанными и проверенными выводами, теоретическим материалом) при написании дипломной работы и отчетов по производственной практике.

Структура практического задания:

Номер и название темы

Цель работы

Порядок выполнения практического задания

Теоретическое обоснование темы

Контрольные вопросы

Задания

Вопросы для самоконтроля

Список литературы

Текущий контроль усвоения студентами материала предусматривается в форме оценки выполнения практических работ, оценки ответов на контрольные вопросы.

С целью овладения указанным видом профессиональной деятельности и соответствующими профессиональными компетенциями обучающийся в ходе освоения профессионального модуля должен:

иметь практический опыт:

- анализа показателей финансово-хозяйственной деятельности торговой организации;

уметь:

- анализировать результаты финансово-хозяйственной деятельности торговых организаций;

- применять методы и приёмы финансово-хозяйственной деятельности для разных видов анализа;

знать:

- методологические основы анализа финансово-хозяйственной деятельности: цели, задачи, методы, приемы, виды;

- информационное обеспечение, организацию аналитической работы; анализ деятельности организаций оптовой и розничной торговли, финансовых результатов деятельности;

Весь цифровой материал и наименования предприятий, фирм являются условным. В рабочей тетради приведены ситуационные задачи по учету хозяйственной деятельности, которые позволят студентам усвоить весь изученный материал, получить практические навыки в заполнении основных аналитических таблиц и стать грамотным специалистом в своей области.

Результаты работы оцениваются по следующим критериям:

«5» - Задание выполнено в полном объеме: полные ответы на контрольные вопросы, справочные данные в таблице внесены верно, расчёты произведены правильно. Выводы содержат все необходимые показатели оценки требуемого анализа.

«4» - Задание выполнено в полном объеме: полные ответы на контрольные вопросы, справочные данные в таблице внесены верно, расчёты произведены правильно. Вывод может содержать некоторые неточности в оценке показателей требуемого анализа. Или контрольные вопросы (один из вопросов) отвечен не в полном объеме или не точно.

«3» - Задание выполнено не в полном объеме: не полные ответы на контрольные вопросы, справочные данные в таблице внесены верно, расчёты произведены не в полном объеме или неправильно. Выводы не содержат все необходимые показатели оценки требуемого анализа.

«2» - Задание не выполнено или выполнено не в полном объеме: нет ответа на контрольные вопросы, справочные данные в таблице внесены не верно, расчёты произведены неправильно. Выводов либо нет, либо они не содержательные.

Тема 1.1 Организационно-методические основы комплексного

экономического анализа

Практическая работа № 1

Определение показателей эффективности использования ресурсов. Оформление результатов расчетов и выводы по ним.

ЦЕЛЬ РАБОТЫ: Формирование умений необходимые для анализа эффективности использования ресурсов предприятия, сделать выводы.

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ:

Ответить на контрольные вопросы

Выполнить практическое задание №1. Произвести расчёт основных экономических показателей деятельности предприятия

Сделать выводы по результатам расчетов

Теоретическое обоснование темы:

Ресурсы любого предприятия можно разделить на три больших блока - материальные, трудовые и финансовые. Группа показателей помогает оценить эффективность использования ресурсов фирмы и ответить на вопрос об оптимальности объема тех или иных активов с точки зрения выполнения текущей производственной программы.

Эффективность использования материальных ресурсов оценивает, например, показатель фондоотдачи (оборачиваемость основных средств, показывающий, какую выручку мы получим с рубля (доллара и т.д.)) основных средств. Показатели производительности труда помогают оценить эффективность использования трудовых ресурсов. Наконец, понять, насколько эффективно используются финансовые ресурсы, можно с помощью коэффициентов оборачиваемости оборотных активов.

Показатели могут рассчитываться в днях (длительность одного оборота) или выражаться в числе оборотов того или иного ресурса в течение анализируемого периода (коэффициент оборачиваемости).

К обобщающим показателям эффективности использования ресурсов относятся:

коэффициент оборачиваемости активов (капитала) или их составляющих, показывающий, каково число оборотов активов за анализируемый период;

длительность одного оборота активов (капитала) или их составляющих, показывающий, за сколько дней совершается один оборот, т.е. каков средний срок, за который возвращаются в хозяйство вложенные денежные средства.

Контрольные вопросы:

Дайте понятие комплексного анализа

Перечислите измерители, применяемые в комплексном анализе

Перечислите основные требования, предъявляемые к экономической информации

4. Установите соответствие между понятием и определением.

| Понятие | Определение |

| 1) Фонвооруженность | А) выпуск продукции на один рубль среднегодовой стоимости основных производственных фондов |

| 2) Фондорентабельность | Б) стоимость основных фондов, приходящихся на одного среднесписочного работника |

| 3) Фондоотдача | В) доля стоимости основных производственных фондов, приходящуюся на каждый рубль выпускаемой продукции |

| 4) Фондовооруженность | Г) величина прибыли, приходящейся на один рубль основного капитала |

Ответ: 1 ____; 2 _____; 3_____ ; 4______ .

Практическое задание №1. Произвести расчёт основных экономических показателей деятельности предприятия за три года и их динамику. Сделать вывод по результатам расчетов.

Исходные данные к практическому заданию №1.

Исходные данные находятся в приложении 1 и 2

Таблица 1 - Основные экономические показатели предприятия

| Наименование показателя | Величина показателя по годам | Темп роста, % | ||||

| 20 __г. | 20__ г. | 20__ г. | 20__ г. к 20 __г. | 20 __г. к 20__ г. | ||

| 1. Выручка от реализации продукции, работ, услуг (без НДС), тыс. руб. |

|

|

|

|

| |

| 2. Себестоимость продукции, работ, услуг; тыс. руб. |

|

|

|

|

| |

| 3. Валовая прибыль, тыс. руб. |

|

|

|

|

| |

| 4. Коммерческие расходы, тыс. руб. |

|

|

|

|

| |

| 5. Прибыль (убыток) от продаж, тыс. руб. |

|

|

|

|

| |

| 6. Проценты к уплате |

|

|

|

|

| |

| 7. Прочие доходы, тыс. руб. |

|

|

|

|

| |

| 8. Прочие расходы, тыс. руб. |

|

|

|

|

| |

| 9. Прибыль (убыток) до налогообложения, тыс. руб. |

|

|

|

|

| |

| 10. Налог на прибыль, тыс. руб. |

|

|

|

|

| |

| 11. Чистая прибыль (убыток), тыс. руб. |

|

|

|

|

| |

| 12. Среднесписочная численность, чел. | 210 | 214 | 212 |

|

| |

| 13. Производительность труда, тыс. руб./чел. |

|

|

|

|

| |

| 14. Стоимость основных фондов, тыс. руб. |

|

|

|

|

| |

| 15. Фондоотдача, руб. |

|

|

|

|

| |

| 16. Фондовооруженность, тыс. руб. |

|

|

|

|

| |

| 17. Рентабельность оборота, % |

|

|

|

|

| |

Вывод:

Оценка преподавателя Подпись преподавателя

Вопросы для самоконтроля:

1.Какие показатели необходимы что бы рассчитать выручку от реализации?

2. Для чего нужны технико-экономические показатели деятельности предприятия?

3.Что характеризует производительность труда?

Тема 1.2 Метод комплексного экономического анализа

Практическая работа № 2-3

Решение аналитических задач приемом цепных подстановок и методом абсолютных разниц. Оформление результатов расчетов и выводы по ним

ЦЕЛЬ РАБОТЫ: Формирование умений необходимые для анализа эффективности использования основных средств и материальных ресурсов, их состояния, сделать выводы.

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ:

Выполнить практическое задание № 1

Выполнить практическое задание № 2

Сделать выводы.

Теоретическое обоснование темы:

Метод экономического анализа представляет собой способ подхода к изучению хозяйственных процессов в их плавном развитии.

Характерными особенностями метода экономического анализа являются:

определение системы показателей, всесторонне характеризующих хозяйственную деятельность организаций;

установление соподчиненности показателей с выделением совокупных результативных факторов и факторов (основных и второстепенных), на них влияющих;

выявление формы взаимосвязи между факторами;

выбор приемов и способов для изучения взаимосвязи;

количественное измерение влияния факторов на совокупный показатель.

Построение факторной модели – первый этап детерминированного анализа. Далее определяют способ оценки влияния факторов.

Способ цепных подстановок заключается в определении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные. Данный способ основан на элиминировании. Элиминировать – значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. При этом исходя из того, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения. потом изменяются два при неизменности остальных и т.д.

Преимущества данного способа: универсальность применения, простота расчетов.

Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора.

Под количественным факторами при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем непосредственного учета (количество рабочих, станков, сырья и т.д.).

Качественные факторы определяют внутренние качества, признаки и особенности изучаемых явлений (производительность труда, качество продукции, средняя продолжительность рабочего дня и т.д.).

Способ абсолютных разниц является модификацией способа цепной подстановки. Изменение результативного показателя за счет каждого фактора способом разниц определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора в зависимости от выбранной последовательности подстановки.

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных и смешанных моделях вида у = (а – в) . с. Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах.

Практическое задание № 1. Рассчитать показатели эффективности использования основных производственных фондов предприятия (фондоотдачу). Методом абсолютных разниц определить влияние количественных и качественных факторов на результативный показатель. Сделать вывод по результатам расчетов

Исходные данные к практическому заданию № 1.

Исходные данные находятся в приложении 1 и 2

Таблица 1 – Анализ эффективности использования основных фондов предприятия

| Показатели | Предыдущий год | Отчетный год | Отклонения (+/-) |

| 1 Среднегодовая стоимость основных средств, т. руб. |

|

|

|

| 2 Фондоотдача, руб. (п3:п1) |

|

|

|

| 3 Объем реализации, т. руб. |

|

|

|

| в том числе за счет изменений а) среднегодовой стоимости основных средств |

| ||

| б) фондоотдачи |

| ||

Вывод:

Практическое задание № 2. Рассчитать показатели эффективности использования материальных ресурсов предприятия (материалоотдача, материалоемкость). Методом абсолютных разниц и цепных подстановок определить влияние количественных и качественных факторов на результативный показатель. Сделать вывод по результатам расчетов

Исходные данные к практическому заданию №2.

Исходные данные находятся в приложении 1 и 2

Таблица 2 – Анализ эффективности использования материальных ресурсов на предприятии

| Показатели | Предыдущий год | При фактическом расходе материальных ресурсов и базовой материалоемкости (стр.1,графа 4: :стр.2,графа 2х100) | Отчетный год | Отклонения (+ / -) |

| 1 Расход материальных ресурсов, т. руб. |

| Х |

|

|

| 2Материалоемкость продукции, коп. (стр.1:стр.4 х 100) |

| Х |

|

|

| 3 Материалоотдача, руб. (п4:п1) |

| Х |

|

|

| 4 Объем продукции т. руб. |

|

|

|

|

| в т. ч. за счет изменений: (методом цепных подстановок) |

| |||

| а) расход материальных ресурсов |

| |||

| б)материалоемкости продукции |

| |||

| в т. ч. за счет изменений: (методом разниц) |

| |||

| а) расхода материальных ресурсов |

| |||

| б) материалоотдачи |

| |||

Вывод:

Оценка преподавателя _____________ Подпись преподавателя _____________

Вопросы для самоконтроля:

1.Какие показатели необходимы, что бы рассчитать фондоотдачу и фондоемкость?

2. В чем заключается суть метода разниц?

3.Какие два правила применяются при методе разниц?

4 В чем заключается суть метода цепных подстановок?

Тема 1.3. Финансовая отчётность как источник информации о деятельности юридического лица

Практическая работа № 4

Анализ влияния факторов на прибыль от продаж. Анализ влияния факторов на прибыль до налогообложения. Оформление результатов расчетов и выводы по ним

ЦЕЛЬ РАБОТЫ: Формирование умений необходимых для анализа влияния факторов на различные виды прибыли, сделать выводы.

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ:

Ответить на контрольные вопросы

Выполнить практическое задание №4.

Сделать выводы по расчетам

Теоретическое обоснование темы:

Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в Отчете о финансовых результатах годовой и квартальной бухгалтерской отчетности.

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Прибыль является также важнейшим источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия как партнера.

Прибыль — это положительный финансовый результат деятельности организации. Отрицательный результат называется убытком.

Прибыль (убыток) — это разница между всеми доходами организации и всеми ее расходами.

Анализ финансовых результатов деятельности организации включает:

Исследование изменений каждого показателя за текущий анализируемый период.

Исследование структуры соответствующих показателей и их изменений.

Изучение динамики изменения показателей за ряд отчетных периодов.

Исследование влияния факторов на прибыль (факторный анализ).

В ходе анализа рассчитываются следующие показатели:

1. Абсолютное отклонение:

2. Темп роста

3. Уровень каждого показателя к выручке от продажи (в %)

4. Изменение структуры:

5. Факторный анализ.

На величину прибыли организации оказывают влияние разные факторы. По сути это все факторы финансово-хозяйственной деятельности организации. Одни из них оказывают прямое влияние, и их воздействие можно довольно точно определить с помощью методов факторного анализа. Другие оказывают косвенное влияние через какие-либо показатели. В данном случае величину воздействия можно определить только с определенной долей вероятности или вообще невозможно.

Контрольные вопросы

Какие показатели прибыли вы знаете и их характеристика

Формулы расчетов основных показателей прибыли

К интенсивным факторам экономического развития относятся:

а) использование достижений научно-технического прогресса, увеличение количества ведущего оборудования, снижение себестоимости;

б) расширение производственных площадей, увеличение фонда рабочего времени;

в) повышение квалификации работников, использование достижений научно-технического прогресса, рост производительности труда, повышение фондоотдачи и снижение материалоемкости;

г) рост производительности труда, увеличение числа занятых работников, замена устаревшего оборудования на более производительное.

4. Указать, через запятую, последовательность видов прибылей, отраженных в Отчете о финансовых результатах

Валовая прибыль

Чистая прибыль

Прибыль до налогообложения

Прибыль от продаж

Ответ

Практическое задание №3. Рассчитать динамику факторов, влияющих на прибыль организации. Сделать вывод по результатам расчетов.

Исходные данные к практическому заданию №1.

Исходные данные находятся в приложении 1 и 2

Таблица 1 - Динамика факторов, влияющих на прибыль за 2012 – 2014 гг., тыс. руб.

| Наименование показателя | Годы | Отклонение | Уровень в % к выручке | Отклонение уровня в % | |||||||||

| 20___ | 20___ | 20___ | 20___/20___ | 20___/20___ | 20___/20___ | 20___ | 20___ | 20___ | 20___/20___ | ||||

| Выручка от продажи товаров, работ, услуг |

|

|

|

|

|

|

|

|

|

| |||

| Себестоимость проданных товаров, продукци, работ, услуг |

|

|

|

|

|

|

|

|

|

| |||

| Коммерческие расходы |

|

|

|

|

|

|

|

|

|

| |||

| Прибыль (убыток) от продаж |

|

|

|

|

|

|

|

|

|

| |||

Вывод:

Оценка преподавателя______________ Подпись преподавателя ___________

Вопросы для самоконтроля:

1.Из какие элементов складывается себестоимость произведенной продукции?

2. Какие затраты относятся к коммерческим расходам?

3.Какие факторы влияют на прибыл от реализации?

Практическая работа № 5

Расчет влияния факторов на уровень рентабельности. Оформление результатов расчетов и выводы по ним

ЦЕЛЬ РАБОТЫ: Формирование умений необходимых для анализа влияния факторов на уровень рентабельности предприятия, сделать выводы.

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ:

Ответить на контрольные вопросы

Выполнить практическое задание № 5.

Сделать выводы по расчетам

Теоретическое обоснование темы

Рентабельность отражает экономическую эффективность деятельности организации, она показывает соотношение результата к затратам. Для расчета уровня рентабельности необходимы значения показателей прибыли, затрат, выручки, активов, капитала.

Показателей рентабельности достаточно много, их можно рассчитывать по отношению к любому виду ресурсов. Например, рентабельность использования материальных ресурсов определяется делением прибыли до налогообложения на стоимость материальных ресурсов.

Факторный анализ показателей рентабельности проводится методом цепных подстановок. Например, рентабельность производства Л зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции УД, ее себестоимости С и средних цен реализации Ц.

Комплексный анализ рентабельности целесообразно проводить по методике Дюпона, его модель отражает экономический рост организации (темп прироста собственного капитала, следовательно, и рост организации будет тем выше, чем больше активов сформировано на один рубль вложенного собственного капитала, выше оборачиваемость активов, выше маржа прибыли и больше заработанной прибыли остается в организации в качестве нераспределенной).

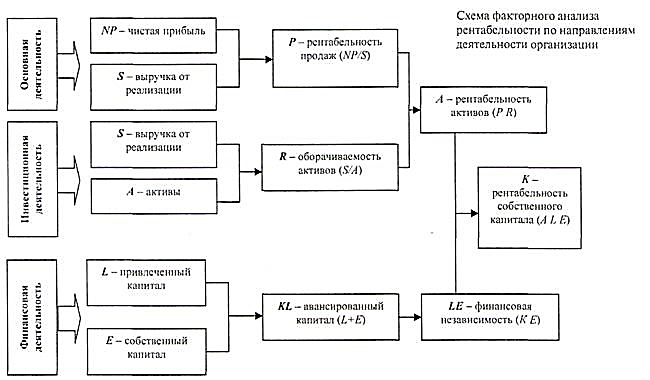

На рисунке представлена схема факторного анализа рентабельности, в которой органично увязаны показатели, характеризующие каждое направление деятельности организации.

Рисунок 1

Контрольные вопросы

Какие показатели рентабельности вы знаете и их характеристика

Формулы расчетов показателей рентабельности

Установите, через запятую, правильную последовательность ликвидности пассива баланса

Наиболее срочные обязательства.

Постоянные пассивы.

Долгосрочные пассивы.

Краткосрочные пассивы.

Ответ

4. Исходя из функций управления, анализ делят на:

а) полный, локальный, тематический,

б) оперативный, текущий, перспективный,

в) комплексный, системный, выборочный.

г) внутренний и внешний

Ответ

Практическое задание №5. Произвести факторный анализ рентабельности активов, дать оценку рентабельности активов предприятия в течении трех. Сделать вывод по результатам расчетов

Исходные данные для практического задания №1 находятся в приложении 1 и 2

Таблица 1 - Факторный анализ и оценка рентабельности активов предприятия в 20____-20____

Таблица 1

| Показатель, тыс. руб. | 20 ___ | 20 ___ | 20 ___ |

| Исходные данные | |||

| 1. Прибыль от реализации, Р |

|

|

|

| 2. Выручка от продаж, N |

|

|

|

| 3. Полная себестоимость реализованной продукции, S |

|

|

|

| 4. Средние остатки запасов включая НДС, Q | 98 673 |

|

|

| 5. Средние остатки оборотных активов, ОА | 107 694 |

|

|

| 6. Средние остатки активов, А | 133 579 |

|

|

| Расчетные данные – факторы | |||

| 7. Выручка на 1 руб. себестоимости, п.2 : п.3 (Х) |

|

|

|

| 8. Доля оборотных активов в формировании активов, п.5 : п.6 (У) |

|

|

|

| 9. Доля запасов в формировании оборотных активов, п.4 : п.5 (Z) |

|

|

|

| 10. Оборачиваемость запасов в оборотах, п.3 : п.4 (L) |

|

|

|

| 11. Рентабельность активов, Ra |

|

|

|

| 12. Изменение рентабельности активов к переменной базе | Х |

|

|

| Оценка влияния факторов на изменение рентабельности активов | |||

| 13. Выручка на 1 руб. себестоимости, Х | Х |

|

|

| 14. Доля оборотных активов в формировании активов, У | Х |

|

|

| 15. Доля запасов в формировании оборотных активов, Z | Х |

|

|

| 16. Оборачиваемость запасов в оборотах, L | Х |

|

|

| Совокупное влияние всех факторов | Х |

|

|

Вывод

Оценка преподавателя _____________ Подпись преподавателя _____________

Вопросы для самоконтроля:

1.Из какие элементов складывается себестоимость произведенной продукции?

2. Какие затраты относятся к коммерческим расходам?

3.Какие факторы влияют на рентабельность продукции?

Практическая работа № 6

Анализ деловой активности предприятия. Оформление результатов расчетов и выводы по ним

ЦЕЛЬ РАБОТЫ: Формирование умений необходимых для анализа деловой активности предприятия, сделать выводы.

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ:

Ответить на контрольные вопросы

Выполнить практическое задание № 6.

Сделать выводы по расчетам

Теоретическое обоснование темы:

Анализ деловой активности позволяет охарактеризовать результаты и эффективность текущей основной производственной деятельности.

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий. Такими качественными (т.е. неформализуемыми) критериями являются: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация предприятия, выражающаяся, в частности, в известности клиентов, пользующихся услугами предприятия; и др.

Анализ деловой активности позволяет проанализировать эффективность основной деятельности предприятия, что характеризуется скоростью оборота финансовых ресурсов предприятия. Анализ деловой активности предприятия осуществляется путем расчета таких показателей:

- коэффициента оборотности активов,

- коэффициента оборотности дебиторской задолженности,

- коэффициента оборотности кредиторской задолженности

- коэффициента длительности оборотов дебиторской и кредиторской задолженностей

- коэффициента оборотности материальных запасов,

- коэффициента оборотности основных средств (фондоотдачи)

- коэффициента оборотности собственного капитала.

Коэффициент оборотности активов вычисляется как отношение чистой выручки от реализации продукции (работ, услуг) к средней величине итога баланса предприятия и характеризует эффективность использования предприятием всех имеющихся ресурсов независимо от источников их привлечения.

Коэффициент оборотности дебиторской задолженности рассчитывается как отношение чистой выручки от реализации продукции (работ, услуг) к среднегодовой величине дебиторской задолженности и показывает скорость обращения дебиторской задолженности предприятия за период, который анализируется, расширение или снижение коммерческого кредита, которое предоставляется предприятием.

Коэффициент оборотности кредиторской задолженности рассчитывается как отношение чистой выручки от реализации продукции (работ, услуг) к среднегодовой величине кредиторской задолженности и показывает скорость обращения кредиторской задолженности предприятия за период, который анализируется, расширение или снижение коммерческого кредита, которое предоставляется предприятию.

Срок погашения дебиторской и кредиторской задолженностей рассчитывается как отношение длительности отчетного периода к коэффициенту оборотности дебиторской или кредиторской задолженности и показывает средний период погашения дебиторской или кредиторской задолженностей предприятия.

Коэффициент оборотности материальных запасов рассчитывается как отношение себестоимости реализованной продукции к среднегодовой стоимости материальных запасов и характеризует скорость реализации товарно-материальных запасов предприятия.

Коэффициент оборотности основных средств (фондоотдача) рассчитывается как отношение чистой выручки от реализации продукции (работ, услуг) к среднегодовой стоимости основных средств. Он показывает эффективность использования основных средств предприятия.

Коэффициент оборотности собственного капитала рассчитывается как отношение чистой выручки от реализации продукции (работ, услуг) к среднегодовой величине собственного капитала предприятия и показывает эффективность использования собственного капитала предприятия.

Контрольные вопросы

Какие внешние и внутренние факторы влияют на деловую активность предприятия

Понятие деловой активности

3. Установите правильную последовательность отражения статей в четвертом разделе пассива баланса

Оценочные обязательства

Заемные средства

Прочие обязательства

Отложенные налоговые обязательства

Ответ

4. Установить соответствие между разделами баланса и статьей баланса.

| Раздел баланса | Статьи баланса |

| 1) 4 раздел «Долгосрочные обязательства» | А) Кредиторская задолженность |

| 2) 3 раздел «Капитал и резервы» | Б) Нераспределенная прибыли |

| 3) Внеоборотные активы | В) Отложенные налоговое обязательства |

| 4)Оборотные активы | Г) Нематериальные активы |

| 5) Краткосрочные обязательства | Д) Запасы |

Ответ:1 ______;2 _____;3 ______;4 _____.

Практическое задание №6. Произвести анализ деловой активности предприятия за два года. Сделать вывод по результатам расчетов

Исходные данные к практическому заданию №1.

Исходные данные находятся в приложении 1 и 2. Базисным периодом будет являться 2016 год. Отчетный – 2017 год.

Таблица 1 – Анализ деловой активности предприятия

| Показатели | Базисный период | Отчетный период | Отклонение |

| 1.Выручка от продажи товара |

|

|

|

| 2.Среднегодовая стоимость имущества |

|

|

|

| 3. Среднегодовая стоимость внеоборотных активов |

|

|

|

| 4. среднегодовая стоимость оборотных активов |

|

|

|

| 5.Среднегодовая стоимость собственного капитала |

|

|

|

| 7.Среднегодовая стоимость денежных средств |

|

|

|

| 8. Среднегодовая стоимость дебиторской задолженности |

|

|

|

| 9.Среднегодовая стоимость кредиторской задолженности |

|

|

|

| 10. Ресурсоотдача (обороты) |

|

|

|

| 11.Коэффициент оборачиваемости мобильных средств (обороты) |

|

|

|

| 12.Коэффициент оборачиваемости материальных средств (дни) |

|

|

|

| 13.Отдача собственного капитала (обороты) |

|

|

|

| 14.Отдача внеоборотных активов (обороты) |

|

|

|

| 15. Срок оборачиваемости денежных средств (дни) |

|

|

|

| 16.Период погашения дебиторской задолженности (дни) |

|

|

|

| 17.Фондоотдача |

|

|

|

| 18.Фондовооруженность |

|

|

|

Вывод:

Оценка преподавателя ____________ Подпись преподавателя_____________

Вопросы для самоконтроля:

1. Какие показатели эффективности использования основных средств вы знаете?

2. Какие показатели деловой активности вы знаете?

3.Какие факторы влияют на деловую активность предприятия?

Практическая работа № 7

Горизонтальный и вертикальный анализ показателей бухгалтерского баланса. Оформление результатов расчетов и выводы по ним

ЦЕЛЬ РАБОТЫ: Формирование умений и навыков необходимых для горизонтального и вертикального анализа бухгалтерского баланса предприятия, сделать выводы.

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ:

Выполнить практическое задание № 7.

Сделать выводы по расчетам

Теоретическое обоснование темы:

Анализ структуры активов и пассивов бухгалтерского баланса является частью анализа имущественного положения организации при анализе финансового состояния предприятия. Анализ активов и пассивов баланса позволяет проследить динамику их состояния в анализируемом периоде. Анализ структуры и динамики статей баланса показывает:

какова величина текущих и постоянных активов, как изменяется их соотношение, а также выявить источники финансирования;

какие статьи растут опережающими темпами, и как это сказывается на структуре баланса;

увидеть долю запасов и дебиторской задолженности в структуре активов;

насколько велика доля собственных средств, и в какой степени компания зависит от заемных ресурсов;

каково распределение заемных средств по срокам погашения;

какую долю в пассивах составляет задолженность перед бюджетом, банками и трудовым коллективом.

Практика экономического анализа выработала такие правила чтения финансовых отчетов, как:

Горизонтальный анализ (временной или динамический) бухгалтерского баланса

Горизонтальный анализ – это сравнение каждой позиции отчетности с предыдущим периодом в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы.

Горизонтальный анализ – это сравнение показателей текущего периода с теми же показателями прошлого периода, то есть наблюдение динамики (уменьшение или увеличение значения показателя во времени). Необходимо обратить внимание на такие строки актива баланса, как «Финансовые вложения», «Денежные средства и денежные эквиваленты» и «Дебиторская задолженность». Вычитаем из показателя отчетного периода показатель прошлого периода и смотрим, произошло увеличение или уменьшение статьи.

Вертикальный анализ (структурный) – определение структуры итоговых финансовых показателей, с выявлением влияния каждой позиции отчетности на результат в целом. Технология вертикального анализа состоит в том, что общую сумму активов предприятия (при анализе баланса) и выручку (при анализе отчета о прибыли) принимают за сто процентов, и каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения.

Вертикальный анализ бухгалтерского баланса показывает, из-за чего произошли изменения платежеспособности в рассматриваемом периоде анализируемой компании. Вертикальный анализ представляет собой расчет доли анализируемой статьи баланса в общем итоге баланса.

Опять же для оценки платежеспособности необходимо обратить внимание на долю таких статей, как «Финансовые вложения», «Денежные средства и денежные эквиваленты» и «Дебиторская задолженность», а также изменение структуры пассивов, по итогам изучения которых можно сделать заключение о причинах изменения, в том числе и платежеспособности.

Для расчета доли берем, например, показатель статьи «Денежные средства и денежные эквиваленты», делим на валюту баланса и умножаем на 100%. Таким образом, мы видим, какую долю активов у нас занимают денежные средства.

Вопросы для самоконтроля:

1. Из каких разделов состоит актив и пассив бухгалтерского баланса?

2. Как называется итог актива и пассива бухгалтерского баланса?

3.Кикие виды бухгалтерского баланса бывают?

4. По каким признакам построен актив и пассив бухгалтерского баланса?

Практическое задание №7. Произвести горизонтальный и вертикальный анализ показателей бухгалтерского баланса. Сделать вывод по результатам расчетов

Исходные данные к практическому заданию №7. Исходные данные находятся в приложении 1

Таблица 1 – Горизонтальный и вертикальный анализ бухгалтерского баланса предприятия

| Наименование статей | Абсолютные величины | Относительные величины | Изменения | ||||||

| На начало года | На конец года | На начало года | На конец года | В натуральном измерении, тыс. руб. | В структуре, % | В % к величине на нач. года | В % к изменению итога баланса | ||

| АКТИВ |

|

|

|

|

|

|

|

| |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

| |

| II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

| |

| Запасы, в том числе: |

|

|

|

|

|

|

|

| |

| - сырье, материалы |

|

|

|

|

|

|

|

| |

| - товары |

|

|

|

|

|

|

|

| |

| - основное производство |

|

|

|

|

|

|

|

| |

| Дебиторская задолженность |

|

|

|

|

|

|

|

| |

| Денежные средства |

|

|

|

|

|

|

|

| |

| ИТОГО ПО РАЗДЕЛУ II |

|

|

|

|

|

|

|

| |

| БАЛАНС |

|

|

|

|

|

|

|

| |

| ПАССИВ |

|

|

|

|

|

|

|

| |

| III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

|

|

|

| |

| Уставный капитал |

|

|

|

|

|

|

|

| |

| Переоценка внеоборотных активов |

|

|

|

|

|

|

|

| |

| Резервный капитал |

|

|

|

|

|

|

|

| |

| Нераспределенная прибыль (убыток) |

|

|

|

|

|

|

|

| |

| ИТОГО ПО РАЗДЕЛУ III |

|

|

|

|

|

|

|

| |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

|

|

| |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

|

|

| |

| Займы и кредиты |

|

|

|

|

|

|

|

| |

| Кредиторская задолженность, в том числе: |

|

|

|

|

|

|

|

| |

| - поставщики и подрядчики |

|

|

|

|

|

|

|

| |

| - задолженность перед персоналом организации |

|

|

|

|

|

|

|

| |

| - задолженность перед государственными внебюджетными фондами |

|

|

|

|

|

|

|

| |

| - задолженность по налогам и сборам |

|

|

|

|

|

|

|

| |

| - задолженность участников |

|

|

|

|

|

|

|

| |

| - расчеты с покупателями и заказчиками |

|

|

|

|

|

|

|

| |

| - расчеты с подотчетными лицами |

|

|

|

|

|

|

|

| |

| - прочие кредиторы |

|

|

|

|

|

|

|

| |

| Оценочные обязательства |

|

|

|

|

|

|

|

| |

| ИТОГО ПО РАЗДЛУ V |

|

|

|

|

|

|

|

| |

| БАЛАНС |

|

|

|

|

|

|

|

| |

Вывод:

Оценка преподавателя __________ Подпись преподавателя ________________

Практическая работа № 8

Группировка активов и пассивов бухгалтерского баланса для оценки ликвидности. Оформление результатов расчетов и выводы по ним

ЦЕЛЬ РАБОТЫ: Формирование умений необходимых для проведения анализа ликвидности баланса, сделать выводы.

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ:

Ответить на контрольные вопросы

Выполнить практическое задание № 8.

Сделать выводы по расчетам

Теоретическое обоснование темы:

Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Основной признак ликвидности – формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше это превышение, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности.

Актуальность определения ликвидности баланса приобретает особое значение в условиях экономической нестабильности, а также при ликвидации предприятия вследствие его банкротства. Здесь встает вопрос: достаточно ли у предприятия средств для покрытия его задолженности. Такая же проблема возникает, когда необходимо определить, достаточно ли у предприятия средств для расчетов с кредиторами, т.е. способность ликвидировать (погасить) задолженность имеющимися средствами. В данном случае, говоря о ликвидности, имеется в виду наличие у предприятия оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств.

Для проведения анализа ликвидности баланса предприятия статьи активов группируют по степени ликвидности – от наиболее быстро превращаемых в деньги к наименее. Пассивы же группируют по срочности оплаты обязательств. Группировка представлена в таблице 1

Для оценки ликвидности баланса с учетом фактора времени необходимо провести сопоставление каждой группы актива с соответствующей группой пассива.

Таблица 1

| Активы | Пассивы | |||||||

| Название группы | Обозначение | Состав | Название группы | Обозначение | Состав | |||

| Баланс с 2017г. | Баланс с 2017г. | |||||||

| Наиболее ликвидные активы | А1 | стр. 1250 + 1240 | Наиболее срочные обязательства | П1 | стр. 1520 | |||

| Быстро реализуемые активы | А2 | стр. 1230 | Краткосрочные пассивы | П2 | стр. 1510 + 1540 + 1550 | |||

| Медленно реализуемые активы | А3 | стр. 1210 + 1220 + 1260 - 12605 | Долгосрочные пассивы | П3 | стр. 1400 | |||

| Трудно реализуемые активы | А4 | стр. 1100 | Постоянные пассивы | П4 | стр. 1300 + 1530 - 12605 | |||

| Итого активы | ВА |

| Итого пассивы | ВП |

|

|

| |

Контрольные вопросы

Какие виды ликвидности вы знаете и их характеристика

Формулы расчета всех типов ликвидности

Установите правильную последовательность ликвидности активов баланса

Быстрореализуемые активы

Труднореализуемые активы

Медленореализуемые активы

Наиболееликвидные активы

Ответ

4.Установите правильную последовательность отражения статей в первом разделе актива баланса

Прочие внеоборотные активы

Основные средства

Отложенные налоговые активы

Доходные вложения в материальные ценности

Результаты исследований и разработок

Финансовые вложения

Нематериальные активы

Ответ:

Практическое задание № 8. Произвести анализ ликвидности баланса предприятия. Сделать вывод по результатам расчетов

Исходные данные к практическому заданию №8. Исходные данные находятся в приложении 1 и 2

Ликвидность баланса за 2016 - 2017 годы

Таблица 1

| АКТИВ | На 2016 г | На 2017 г | ПАССИВ | На 2016 г | На 2017 г | Платежный излишек или недостаток (+;-) | |

| 2016 г | 2017 г | ||||||

| Наиболее ликвидные активы (А1) |

|

| Наиболее срочные обязательства (П1) |

|

|

|

|

| Быстрореализуемые активы (А2) |

|

| Краткосрочные пассивы (П2) |

|

|

|

|

| Медленно реализуемые активы (A3) |

|

| Долгосрочные пассивы (ПЗ) |

|

|

|

|

| Труднореализуемые активы (А4) |

|

| Постоянные пассивы (П4) |

|

|

|

|

| БАЛАНС |

|

| БАЛАНС |

|

|

|

|

Вывод:

Оценка преподавателя___________ Подпись преподавателя ________________

Вопросы для самоконтроля:

1. Что такое ликвидность?

2. Какие факторы влияют на ликвидность баланса?

3.Какими неравенствами отражается абсолютная ликвидность?

Практическая работа № 9-10

Анализ финансовой устойчивости организации. Расчет коэффициентов характеризующих уровень финансовой устойчивости. Оформление результатов расчетов и выводы по ним

ЦЕЛЬ РАБОТЫ: Формирование умений необходимых для проведения анализа финансовой устойчивости предприятия, сделать выводы.

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ:

Ответить на контрольные вопросы

Выполнить практическое задание № 9.

Выполнение практическое задания № 10

Сделать выводы по расчетам

Теоретическое обоснование темы:

Финансовое состояние предприятия — это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к погашению долговых обязательств и саморазвитию на фиксированный момент времени.

Таким образом, финансовое состояние организации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов).

Устойчивое финансовое состояние является необходимым условием эффективной деятельности фирмы. Финансовое состояние предприятий (ФСП), его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, и в первую очередь – от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия.

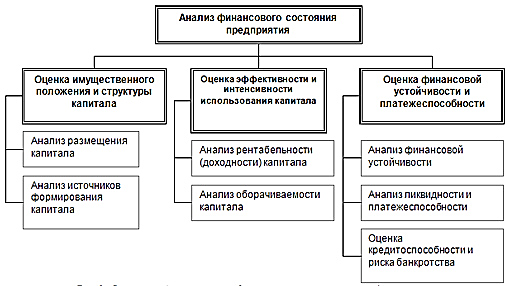

Анализ финансового состояния фирмы включает блоки, представленные на рис 2.

Рисунок 2 Блоки анализа финансового состояния предприятия Различают четыре типа финансовой устойчивости организации:

абсолютная финансовая устойчивость;

нормальная устойчивость финансового состояния, обеспечивающая платежеспособность организации;

неустойчивое финансовое состояние;

кризисное финансовое состояние.

В основе устойчивости финансового состояния организации лежит соотношение между стоимостью материально-производственных запасов и источниками их формирования (собственными и заемными). Если обеспеченность названных запасов источниками — это сущность финансовой устойчивости, то платежеспособность — это внешнее проявление финансовой устойчивости.

Контрольные вопросы

Какие типы финансовой устойчивости вы знаете и их характеристика

Какие пути улучшения финансовой устойчивости предприятия могут быть

3.К экстенсивным факторам экономического развития относятся:

а) рост производительности труда, повышение фондоотдачи и снижение материалоемкости;

б) рост производительности труда, расширение производственных площадей;

в) расширение производственных площадей, повышение квалификации работников;

г) увеличение объема инвестиций при сохранении существующего уровня технологий, увеличение числа занятых работников, расширение производственных площадей.

Ответ:

4.Установите правильную последовательность отражения статей в пятом разделе пассива баланса

Оценочные обязательства

Кредиторская задолженность

Доходы будущих периодов

Заемные средства

Прочие обязательства

Ответ:

Практическое задание №9. Произвести анализ финансовой устойчивости предприятия и определить тип финансовой устойчивости за три года. Сделать вывод по результатам расчетов

Исходные данные к практическому заданию №9.

Исходные данные находятся в приложении 1 и 2

Абсолютные показатели финансовой устойчивости за 2015 – 2017 годы

Таблица 1

| Наименование показателя | Величина показателя по годам, тыс. руб. | Отклонение, тыс. руб. | Темп роста, % | ||||||

| 2015 г. | 2016 г. | 2017 г. | 2016 г. /2015 г. | 2017 г /2016 г. | 2016 г. /2015 г. | 2017 г /2016 г. | |||

| Собственный капитал |

|

|

|

|

|

|

| ||

| Долгосрочные обязательства |

|

|

|

|

|

|

| ||

| Внеоборотные активы |

|

|

|

|

|

|

| ||

| Собственный оборотный капитал |

|

|

|

|

|

|

| ||

| Краткосрочные кредиты |

|

|

|

|

|

|

| ||

| Запасы |

|

|

|

|

|

|

| ||

| Излишек (+) или недостаток (-) собственного оборотного капитала |

|

|

|

|

|

|

| ||

| Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат |

|

|

|

|

|

|

| ||

| Излишек (+) или недостаток (-) собственных и краткосрочных источников формирования запасов |

|

|

|

|

|

|

| ||

| Трехкомпонентный показатель типа финансового состояния |

|

|

|

|

|

|

| ||

Вывод:

Практическое задание № 10. Произвести анализ финансовой устойчивости предприятия с помощью коэффициентов в динамике за два года. Сделать вывод по результатам расчетов

Исходные данные к практическому заданию № 10.

Исходные данные находятся в приложении 1 и 2

Анализ коэффициентов финансовой устойчивости за 2015 – 2017 годы

Таблица 2

| № п/п | Наименование коэффициента | 2015 г. | 2017 г. | Изменение | Нормативное значение | |

| 1 | Коэффициент соотношения заемных и собственных средств |

|

|

|

| |

| 2 | Коэффициент прогноза банкротства |

|

|

|

| |

| 3 | Коэффициент автономии |

|

|

| 0,5-0,7 | |

| 4 | Коэффициент обеспеченности собственными средствами |

|

|

| 0,1 | |

| 5 | Коэффициент маневренности собственных средств |

|

|

| 0,2 - 0,5 | |

| 6 | Коэффициент соотношения мобильных и иммобилизованных активов |

|

|

| - | |

| 7 | Коэффициент финансовой зависимости |

|

|

| ≥0,5 | |

Вывод:

Оценка преподавателя___________ Подпись преподавателя________________

Вопросы для самоконтроля:

1. Чем характеризуется нормальная финансовая устойчивость?

2. Каким трехкомпонентным показателем характеризуется неустойчивое финансовое положение?

3.Кикие факторы влияют на финансовую устойчивость предприятия?

Практическая работа № 11-12

Оценка платёжеспособности на основе показателей ликвидности предприятия. Оценка платежеспособности предприятия на основе изучения потоков денежных средств. Оформление результатов расчетов и выводы по ним

ЦЕЛЬ РАБОТЫ: Формирование умений необходимых для проведения анализа платежеспособности, сделать выводы.

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ:

Ответ на контрольные вопросы

Выполнить практическое задание №11.

Выполнить практическое задание № 12.

Сделать выводы по расчетам

Теоретическое обоснование темы:

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости.

Оценка платежеспособности внешними инвесторами осуществляется на основе характеристики ликвидности текущих активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется время для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность предприятия — это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем.

Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели: коэффициент текущей ликвидности, коэффициент промежуточной ликвидности и коэффициент абсолютной ликвидности.

Контрольные вопросы:

Дайте понятие оперативного платежного календаря

Дайте понятие платежеспособности

Какие оборотные средства, относящиеся к группе «быстрореализуемые активы»

а) расходы будущих периодов;

б) краткосрочные финансовые вложения;

в) краткосрочная дебиторская задолженность;

г) производственные запасы.

Ответ:

Указать последовательность показателей, отраженных в Форме 2 «Отчет о прибылях и убытках»

Себестоимость

Валовая прибыль

Выручка

Управленческие расходы

Прибыль от продаж

Коммерческие расходы

Ответ

Практическое задание № 11. Произвести анализ платежеспособности предприятия при помощи коэффициентов ликвидности и при помощи коэффициентов потоков денежных средств. Сделать вывод по результатам расчетов

Исходные данные к практическому заданию №11.

Исходные данные находятся в приложении 1 и 2

Анализ показателей платежеспособности за 2015 – 2017 годы

Таблица 1

| Показатели | 2015 г | 2017 г | Изменение | Оптимальные значения показателей |

| Коэффициент текущей ликвидности (Ктл) |

|

|

| От 1 до 2 |

| Коэффициент промежуточной ликвидности (Кпл) |

|

|

| ≥ 0,1 |

| Коэффициент абсолютной ликвидности (Кв.л.) |

|

|

| ≥ 1 |

| Общий показатель ликвидности (Кол) |

|

|

| 1 |

| Коэффициент восстановления платежеспособности (Квп) |

|

| 1 | |

| Коэффициент утраты платежеспособности (Куп) |

|

| 1 | |

Вывод:

Практическое задание № 12. Расписать каждую цель проведения анализа ликвидности и платежеспособности каждого участника рынка (указать какие показатели или виды анализа необходимо провести, чтобы достичь данную цель) Сделать вывод по результатам расчетов

Цели анализа ликвидности и платежеспособности предприятия

| Менеджеры | Владельцы предприятия | Кредиторы |

| 1-я цель — Анализ производственной деятельности:

| 1-я цель — Прибыльность:

| 1-я цель — Ликвидность:

|

| 2-я цель — Управление ресурсами:

| 2-я цель — Распределение прибыли:

| 2-я цель — Финансовый риск:

|

| 3-я цель — Доходность:

| 3-я цель — Рыночные показатели:

| 3-я цель — Обслуживание долга:

|

Оценка преподавателя____________ Подпись преподавателя_______________

Вопросы для самоконтроля:

Что показывает коэффициент утраты платежеспособности?

Что показывает коэффициент восстановления платежеспособности?

Что влияет на платежеспособность предприятия?

Практическая работа № 13

Показатели для оценки и прогнозирования финансового состояния предприятия. Оформление результатов расчетов и выводы по ним

ЦЕЛЬ РАБОТЫ: Формирование умений необходимые для проведения прогнозирования финансового состояния предприятия, сделать выводы.

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ:

Ответить на контрольные вопросы

Выполнить практическое задание №13.

Сделать выводы по расчетам

Теоретическое обоснование темы:

Прогнозирование ФСП базируется на изучении финансово-хозяйственной деятельности в прошедшем периоде и изменении внешних и внутренних условий хозяйствования в будущем. Прогноз ФСП может быть представлен в виде двух направлений:

1) прогноз одного или нескольких отдельных показателей, представляющих наибольший интерес и значимость для аналитика, например: выручка от продаж, прибыль, себестоимость продукции и т.д.;

2) прогноз в форме таблиц отчетности предприятия в типовой или укрупненной номенклатуре статей. На основании анализа данных прошлых периодов прогнозируется каждая статья баланса и отчета о прибылях и убытках. Огромное преимущество этой формы состоит в том, что полученный прогноз позволяет всесторонне проанализировать ФСП. Аналитик получает максимум информации, которую он может использовать для различных целей, например, для исчисления допустимых темпов наращивания производственной деятельности, необходимого объема дополнительных ресурсов из внешних источников, расчета любых финансовых коэффициентов и т. д.

Второе направление, в свою очередь, подразделяется на подход, в котором каждая статья баланса и отчета о прибылях и убытках прогнозируется отдельно, исходя из ее индивидуальной динамики, и подход, учитывающий существующую взаимосвязь между отдельными статьями как в пределах одной формы отчетности, так и из разных форм. Действительно, различные строки отчетности должны изменяться в динамике согласованно, так как они характеризуют одну и ту же экономическую систему.

Методы экспертных оценок предусматривают многоступенчатый опрос экспертов по специальным схемам и обработку результатов с помощью инструментария экономической статистики. Применение этих методов на практике обычно заключается в использовании опыта и знаний коммерческих, финансовых и других менеджеров. Как правило, это обеспечивает принятие решения наиболее простым и быстрым образом. Недостатком является невысокая точность прогнозирования и отсутствие персональной ответственности за сделанный прогноз. Экспертные оценки чаще всего используются для прогнозирования значений выручки, прибыли и доли рынка.

Детерминированные методы предполагают наличие функциональных или жестко детерминированных связей, когда каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака.

Метод пропорциональных зависимостей опирается на тезис о том, что можно идентифицировать некий показатель, являющийся наиболее важным с позиции характеристики деятельности компании, который благодаря такому свойству мог бы быть использован как базовый для определения прогнозных значений других показателей в том смысле, что они «привязываются» к нему с помощью простейших пропорциональных зависимостей. Например, для определения себестоимости реализованной продукции используется выручка предприятия.

В развитых странах широко распространен прогноз банкротства предприятий с использованием формулы Альтмана (формула 1). Управление регрессии Альтмана включает пять переменных коэффициентов способных предсказать банкротство:

Z = 1,2X1+1,4Х2+3,3Х3+0,6Х4+Х5, (1)

где Z – надежность, степень отдаленности от банкротства;

Х1= Оборотный капитал/ Совокупные активы;

Х2= Нераспределенная прибыль отчетного года /Совокупные активы;

Х3 = Балансовая прибыль /Совокупные активы;

Х4 = Совокупные активы /Сумма обязательств;

Х5 = Объем продаж (выручка)/ Совокупные активы.

Контрольные вопросы

Напишите основные задачи анализа финансового состояния предприятия

Перечислите шесть основных приемов методики анализа финансового состояния предприятия

Напишите основные цели прогнозирования финансового состояния предприятия

Установить соответствие между разделами и статьями баланса

| Раздел баланса | Статьи баланса |

| 1) 5 раздел «Краткосрочные обязательства» | А) Кредиторская задолженность |

| 2) 1 раздел «Внеборотные активы» | Б) Нераспределенная прибыли |

| 3) 3 раздел «Капиталы и резервы» | В) Краткосрочные кредиты и займы |

| 4) 2 Раздел Оборотные активы | Г) Нематериальные активы |

|

| Д) Запасы |

Ответ:1 ____;2 _____;3 ______;4 ______;

Практическое задание №13. Произвести прогноз банкротства предприятия с использованием формулы Альтмана

Исходные данные к практическому заданию №1.

Исходные данные находятся в приложении 1 и 2

Расчет по формуле Альтмана 2015 год.

Х1=

Х2=

Х3=

Х4=

Х5=

Z=

Расчет по формуле Альтмана 2016 год.

Х1=

Х2=

Х3=

Х4=

Х5=

Z=

Расчет по формуле Альтмана 2017 год.

Х1=

Х2=

Х3=

Х4=

Х5=

Z=

Вывод:

Оценка преподавателя_____________ Подпись преподавателя______________

Вопросы для самоконтроля:

Что такое банкротство?

Какие виды банкротства бывают?

Какие меры следует предпринять что бы избежать процедуры банкротства?

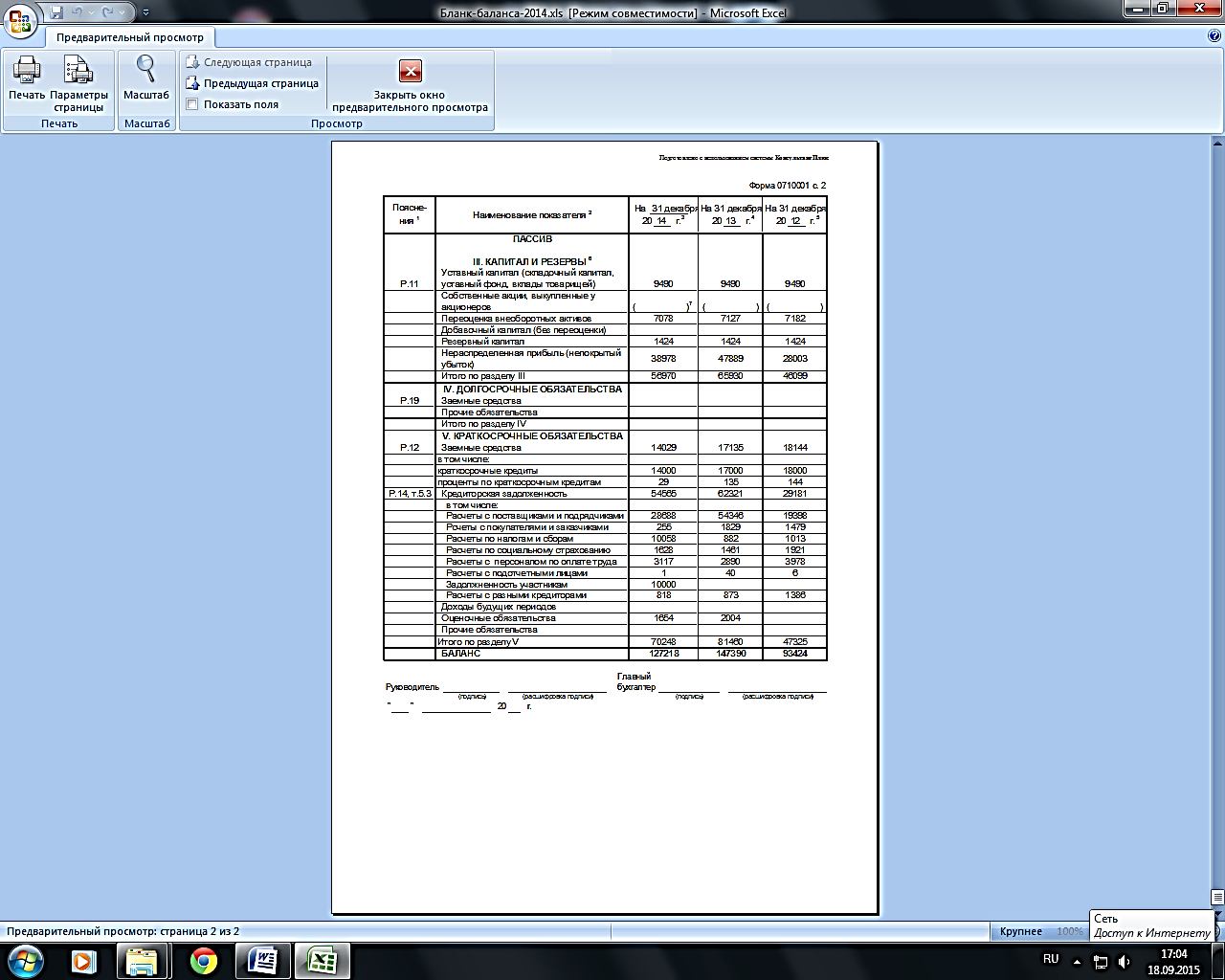

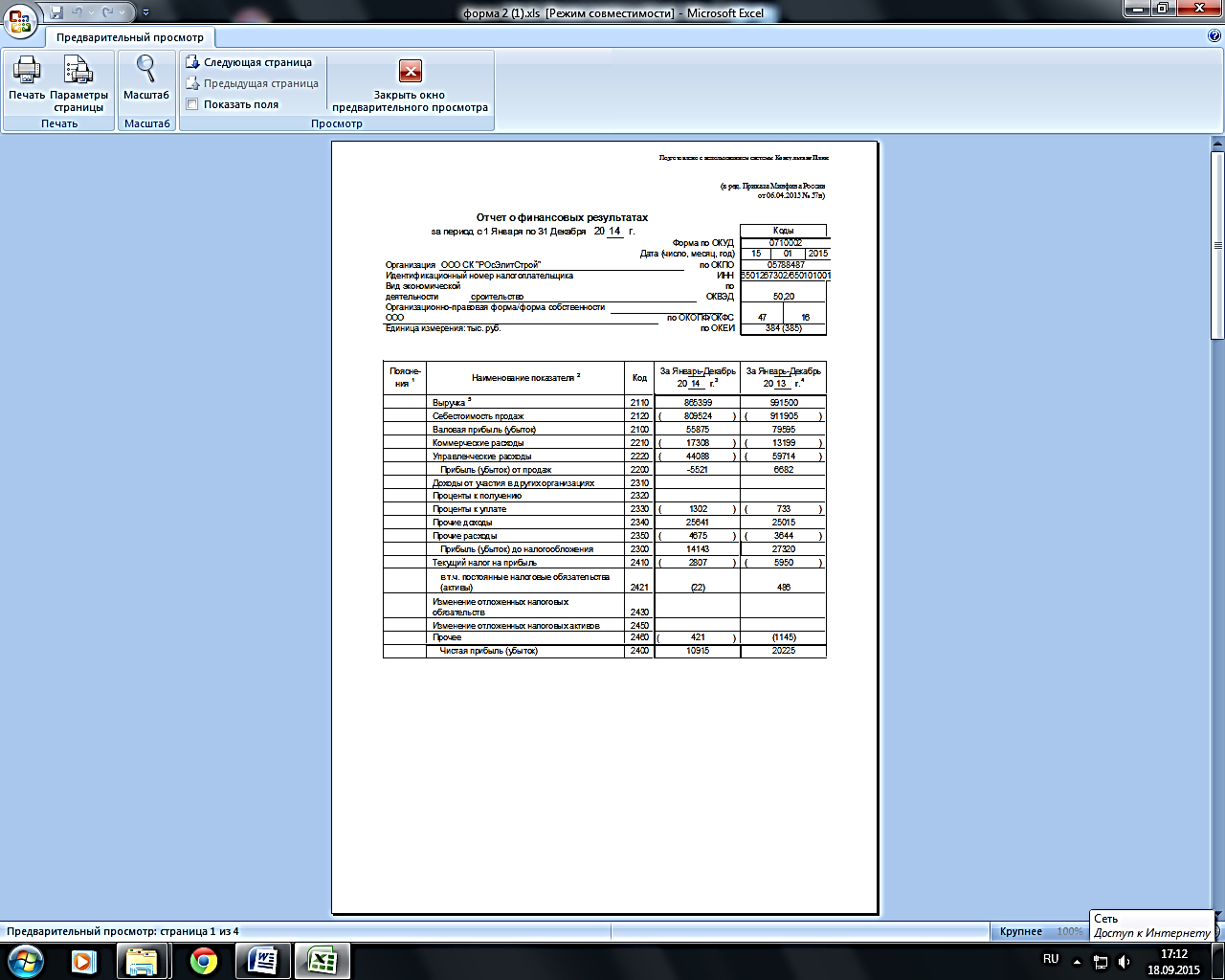

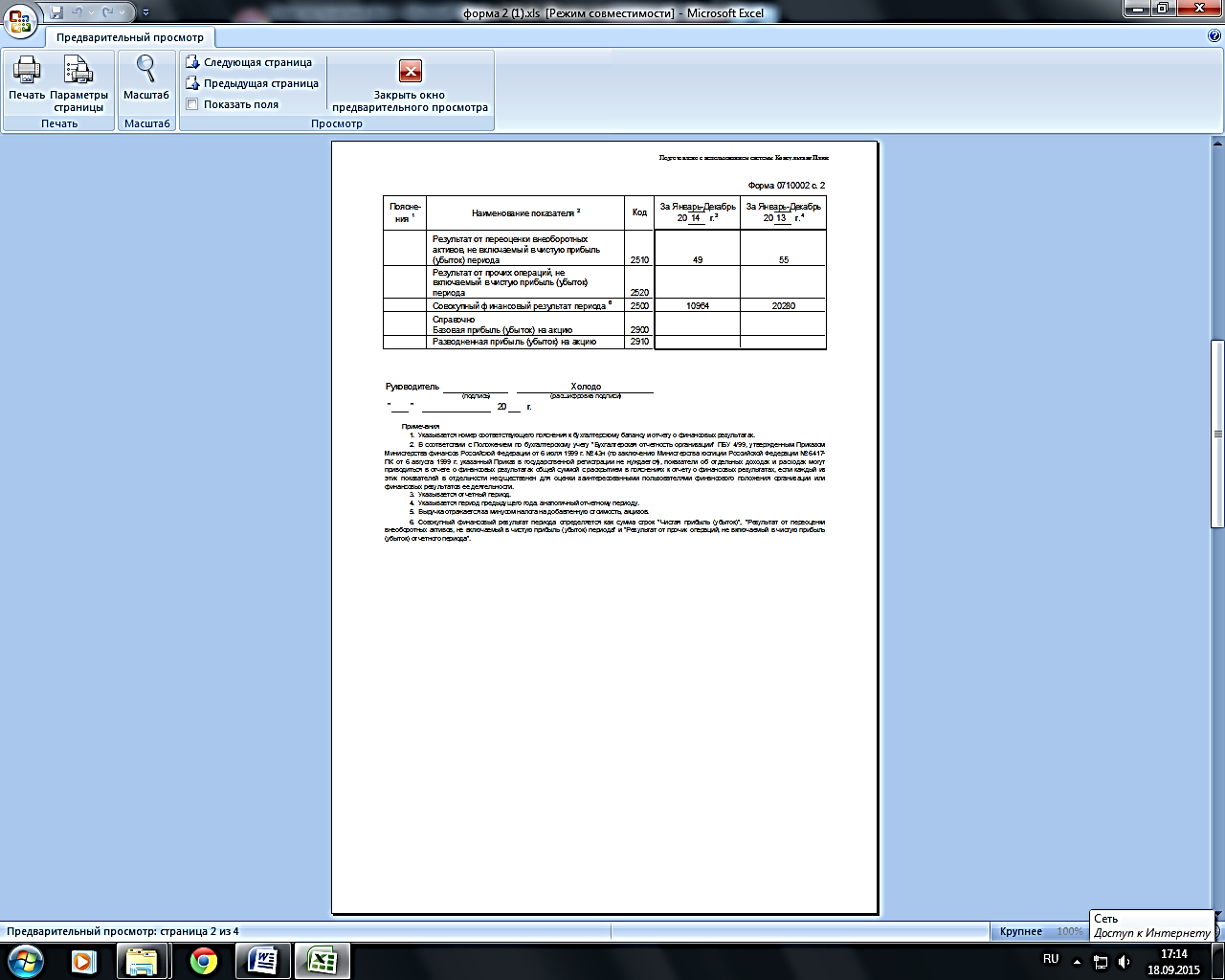

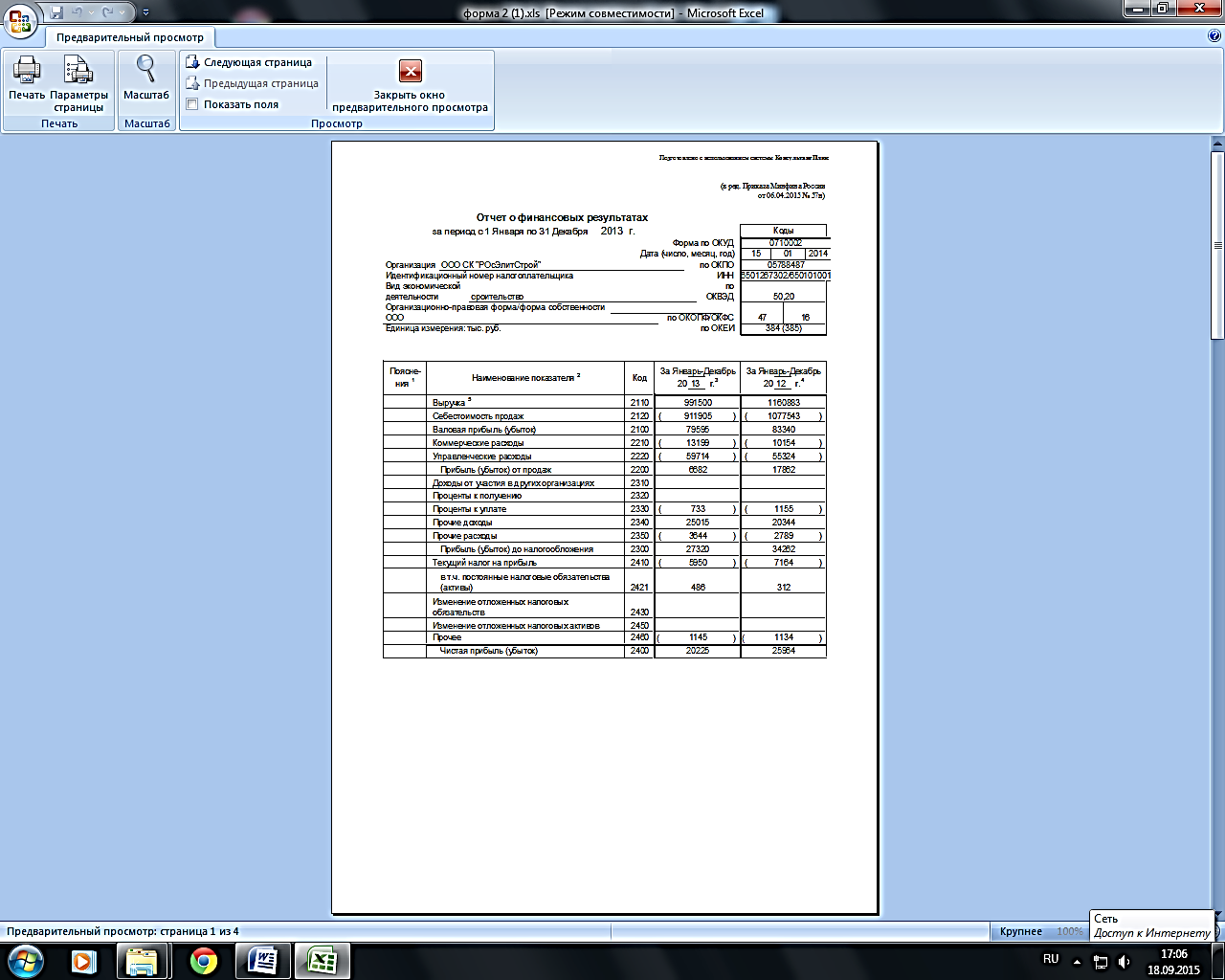

Приложение 1

Приложение 2

16

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ