Кыргызстан, Узген

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 14.05.2026 12:42

Ташбаева Гульмира Сулаймановна

преподаватель

56 лет

Местоположение

Специализация

Сущность и методы бухгалтерского учета

Категория:

Экономика

20.04.2020 16:05

Просмотр содержимого документа

«Сущность и методы бухгалтерского учета»

Международный Узгенский институт технологии и образования имени академика Мурзубраимова Б.М.

Ошского технологического университета

лектор-доцент кафедры Экономика

Ташбаева Гульмира Сулаймановна

Теория бухгалтерского учета

Лекция по дисциплине

«Основы бухгалтерского учета»

Тема: Сущность и методы бухгалтерского учета

План:

- Сущность бухгалтерского учета

- Методы бухгалтерского учета

- Двойная запись

Теория бухгалтерского учета

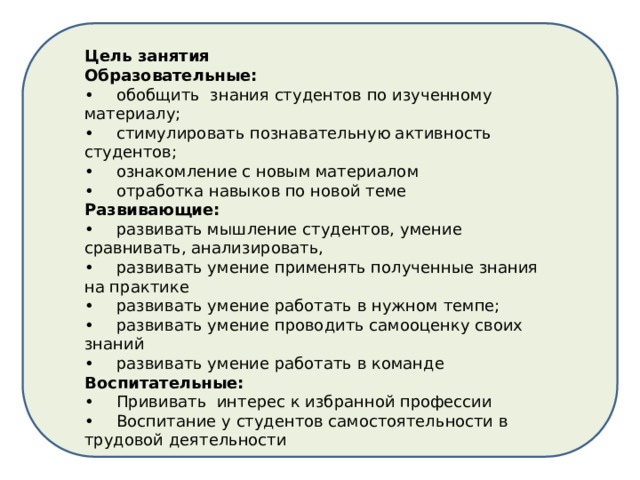

Цель занятия

Образовательные:

• обобщить знания студентов по изученному материалу;

• стимулировать познавательную активность студентов;

• ознакомление с новым материалом

• отработка навыков по новой теме

Развивающие:

• развивать мышление студентов, умение сравнивать, анализировать,

• развивать умение применять полученные знания на практике

• развивать умение работать в нужном темпе;

• развивать умение проводить самооценку своих знаний

• развивать умение работать в команде

Воспитательные:

• Прививать интерес к избранной профессии

• Воспитание у студентов самостоятельности в трудовой деятельности

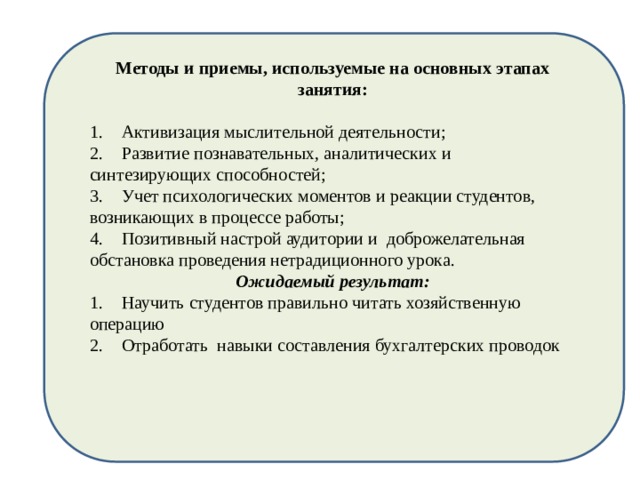

Методы и приемы, используемые на основных этапах занятия:

1. Активизация мыслительной деятельности;

2. Развитие познавательных, аналитических и синтезирующих способностей;

3. Учет психологических моментов и реакции студентов, возникающих в процессе работы;

4. Позитивный настрой аудитории и доброжелательная обстановка проведения нетрадиционного урока.

Ожидаемый результат:

1. Научить студентов правильно читать хозяйственную операцию

2. Отработать навыки составления бухгалтерских проводок

Я ЛЮБЛЮ БУХГАЛТЕРСКИЙ УЧЕТ…

Я люблю бухгалтерский учет…

В нем ответ на все, что происходит.

Кто его освоил – тем почет,

Логику большую в нем находит!

Все учтем: имущество, долги.

Все оформим мы документально.

Руководству объяснить смоги:

"Есть учет – все будет идеально!«

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций

Объектами учета являются: имущество организаций, их обязательства и совокупность хозяйственных операций, осуществляемых в процессе деятельности.

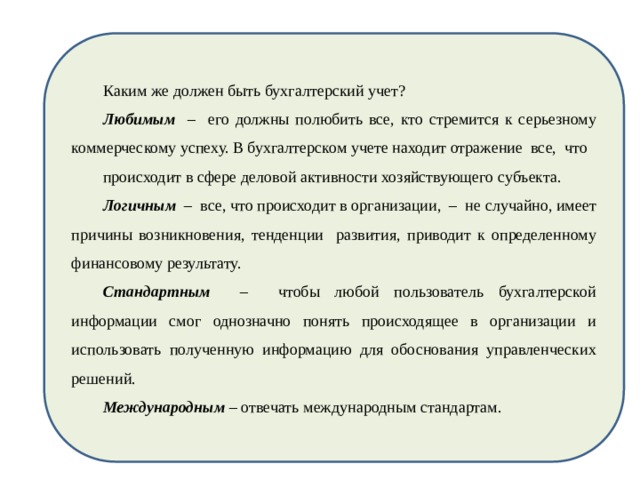

Каким же должен быть бухгалтерский учет?

Любимым – его должны полюбить все, кто стремится к серьезному коммерческому успеху. В бухгалтерском учете находит отражение все, что

происходит в сфере деловой активности хозяйствующего субъекта.

Логичным – все, что происходит в организации, – не случайно, имеет причины возникновения, тенденции развития, приводит к определенному финансовому результату.

Стандартным – чтобы любой пользователь бухгалтерской информации смог однозначно понять происходящее в организации и использовать полученную информацию для обоснования управленческих решений.

Международным – отвечать международным стандартам.

Фра Лука Бартоломео де Пачоли – итальянский математик, один из основоположников современных принципов бухгалтерии.

Крупнейший европейский алгебраист 15 века.

Хозяйственный учет

Хозяйственный учет

бухгалтерский

статистический

оперативный

управленческий

финансовый

налоговый

Измерители,

Используемые в учете

Натуральные измерители

Трудовые измерители

Денежный измеритель

Бухгалтерские счета:

Активные Пассивные

Структура активного счета

Дебет 1110 Кредит

Сальдо начальное

Обороты дебетовые Обороты кредитовые

Увеличение на счете Уменьшение на счете

Сальдо конечное

С к. = С н. + О д. – О к.

Структура пассивного счета

Дебет 5100 Кредит

Сальдо начальное

Обороты дебетовые Обороты кредитовые

Уменьшение на счете Увеличение на счете

Сальдо конечное

С к. = С н. + О к. – О д.

Двойная запись. Бухгалтерская проводка.

В бухгалтерии существует важное правило , на

котором строится построение всех проводок – это

правило двойной записи.

Существование этого правила нужно принять как

факт и пользоваться им постоянно.

Сущность двойной записи:

каждая хозяйственная операция в

бухгалтерском учете

отражается одновременно на двух

счетах

в дебете одного счета и в кредите

другого счета.

Каждая хозяйственная операция отражается в бухгалтерском учете по двум счетам – в дебете одного счета и в кредите другого счета

Двойная одновременная запись суммы в

дебет и кредит разных счетов и будет

называться проводкой в

бухгалтерском учете –

«бухгалтерской проводкой»

Два счета, участвующие в

проводке, называются

Корреспондирующими.

Задачи для закрепления темы

И так, поступили денежные средства от покупателя на расчетный счет поставщика.

В данном случае задействованы два счета: № 1210 «Расчетный счет» и № 3300 «Расчеты с покупателем».

Счет 1210 активный, увеличение на нем отражается в дебете (поступили деньги от поставщика).

Счет 3300 так же активный, на нем отражается дебиторская задолженность покупателя перед поставщиком. В данном случае покупатель гасит свою задолженность, значит счет уменьшается, а уменьшение на активном счете отражается по кредиту.

Выполняя проводку,

помните, что делать ее

можно только на основании

первичного документа .

Нет документа – нет

проводки!

Хозяйственные операции:

- Получены товары от поставщика

Д Товары К Поставщики

2. Подотчетному лицу выданы деньги из кассы предприятия

Д Дебиторы К Касса

3. Выдана заработная плата по ведомости из кассы

Д Работники п/п К Касса

4.Оплачен счет поставщика за товары

Д Поставщики К Касса, Банк

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативные документы:

1. Гражданский кодекс КР

2. Налоговый кодекс КР.

3. Стандарты бухгалтерского учета с изменениями и дополнениями.

4. План счетов бухгалтерского учета и инструкция по его применению № 94 утвержден Министерством финансов от 31.10.2000 г.

5. Положение по ведению бухгалтерского учета и отчетности № 34 н от 29.07.98г.

6. Методические указания по инвентаризации имущества и финансовых обязательств №49 утвержден Министерством финансов от 13.06.95 г.

7. Закон "О бухгалтерском учете" № 129-ФЗ от 21.11.96 г. Основная литература

8. Алборов Р.А. Основы бухгалтерского учета. Учебное пособие. - М.: Издательство" Дело и Сервис", 2002.- 288 с.

9. Астахов В.А. Теория бухгалтерского учета. - Ростов н/Д: Издательский центр "Мар'Г", 2002.- 448с.

10. Сборник задач по бухгалтерскому учету / под ред. Шаровой Н.А., Успенского В.И., Ключникова В.М.- М.: "Финансы и статистика", 2004.-123с.

11. Сборник задач по бухгалтерскому учету. Учебное пособие. - М.:

Успешно прожить один день – с этого начинается искусство жить .

Дн

день

День бухгалтеров в Кыргызской Республике отмечается

3-апреля

Занятие подошло к концу.

Надеюсь Вы усвоили сущность методов бухучета и научились составлять бухгалтерские проводки.

Вместе мы хорошо поработали.

Всем большое спасибо!

До новых встреч!

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!