Молдова, Каменка

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 15.06.2024 20:17

Китайка Анастасия Викторовна

Преподаватель профессионального цикла пищевого профиля

30 лет

Местоположение

Специализация

Учет производства готовой продукции на поп

Категория:

Технология

03.03.2023 10:46

Просмотр содержимого документа

«Учет производства готовой продукции на поп»

«Учёт производства готовой продукции на предприятиях общественного питания».

Учет операций производства (кухни) осуществляется по сумме. Контроль за сохранностью и правильным использованием сырья на кухне при стоимостном методе учета обеспечивается нормативным расходованием продуктов. При изготовлении продукции никаких отклонений от норм в расходовании сырья не допускается.

Единство оценки сырья и продукции на производстве требует списания реализованных готовых изделий по учетным ценам сырья.

Учетные цены берутся из калькуляционных карточек, что обеспечивает списание стоимости израсходованного сырья по тем же ценам, по которым оно было отпущено в производство.

В условиях стоимостного учета особое значение приобретает четкий оперативный контроль за правильностью использования сырья, соблюдение норм его вложения и выхода готовых изделий (контроль закладки продуктов, качества, калорийности и т.д.).

Важную роль в контроле за правильным использованием продуктов на кухне играет четкая система документирования движения сырья и готовой продукции.

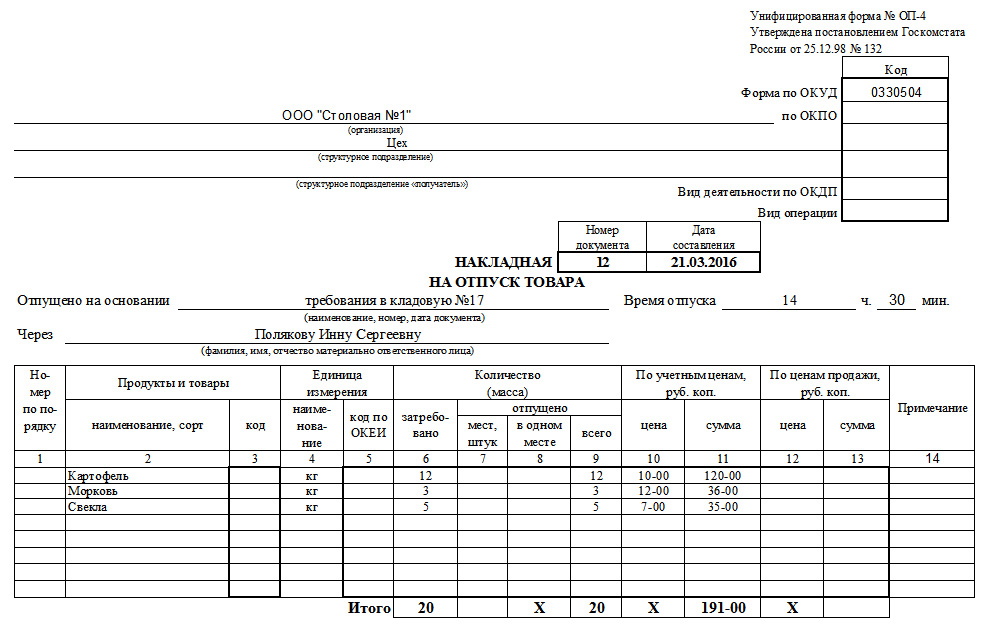

Готовые изделия отпускаются из производства на раздачу, в буфеты и мелкорозничную торговлю. Оформление отпуска готовых изделий с производства на раздаточную связано с ее расположением.

Если раздаточная отделена от производства, то материальную ответственность за готовые изделия, находящиеся на раздаче, несет бригада работников раздаточной. В этом случае передачу готовых изделий с производства на раздачу оформляют дневными заборными листами по форме ОП-6 или накладными. Дневные заборные листы выписывает бухгалтер ежедневно в двух экземплярах отдельно на каждое материально ответственное лицо.

При выдаче заборного листа его нумеруют и регистрируют в специальном журнале. Дневной заборный лист подписывается директором предприятия и главным бухгалтером после выписки, но до отпуска изделий из производства. При отпуске изделий из производства заведующий производством заполняет соответствующие графы заборного листа в двух экземплярах под копирку, указывая время отпуска каждой партии изделий. Оба экземпляра подписываются заведующим производством и лицом, получившим готовые изделия, в графах за каждый час отпуска. Одним заборным листом можно пользоваться неоднократно, но в течение одного рабочего дня.

В заборном листе может быть указано два вида цен – цены продажи, по которым изделия реализуются в буфете и других торговых точках, и учетные, по которым продукция списывается с заведующего производством. Изделия, не проданные в течение дня, возвращают на производство.

Количество таких изделий указывают в графе «Возвращено». В конце дня определяют общее количество и стоимость отпущенной на раздачу продукции. Для этого складывают общее количество изделий, переданных на раздачу в разное время дня, вычитают количество возвращенных изделий и полученный результат умножают на продажную Цену изделия.

Первый экземпляр вручается лицу, получившему продукцию (изделия) из кухни, второй — остается у заведующего производством. По окончании рабочего дня (смены) определяются итоги натуральных показателей и стоимость отпущенной продукции по заборному листу, которые взаимно сверяются.

Стоимость отпущенной продукции подтверждается подписями материально ответственных лиц, участвовавших в оформлении этих операций. Заборные листы (накладные) сдают в бухгалтерию при отчетах материально ответственного лица.

Если раздаточная не отделена от производства, то материальную ответственность за готовые изделия несут работники производства. В этом случае наименование и количество изделий, переданных с производства на раздачу, обычно регистрируют в контрольном журнале в оперативном порядке.

Работники мелкорозничной сети сдают заборные листы в бухгалтерию с приложенной квитанцией о сдаче выручки.

Документальное оформление реализации и отпуска изделий зависит от способа реализации. Большая часть изделий отпускается потребителям через раздаточные или непосредственно в зал.

В зависимости от формы обслуживания готовая продукция отпускается потребителям с раздаточной линии или через официантов.

Реализация блюд и готовых изделий с раздачи производится, как правило, за наличный расчет. Отпуск блюд может осуществляться с последующей и предварительной оплатой. В зависимости от этого ведется либо суммовой учет реализации готовых изделий, либо количественно-суммовой. Суммовой учет — учет реализации по общей сумме выручки, количественно-суммовой — не только по сумме выручки, но и по количеству проданных блюд каждого наименования.

При самообслуживании с предварительной оплатой расчет с покупателями производится до отпуска продукции. Покупатель получает от кассира чек на каждое блюдо или один чек на комплексный обед и оплачивает их стоимость. Кассовые чеки помещаются раздатчиками на наколки (погашаются) по видам блюд и в конце дня (смены) используются для составления акта о реализации готовых изделий кухни за наличный расчет (форма №ОП-12).

Эта форма применяется в организациях для количественно-стоимостного учета реализации готовых изделий кухни по каждому наименованию. Составляется ежедневно комиссией на основании подсчета кассовых чеков и прилагается к Ведомости учета движения продуктов и тары на кухне (форма №ОП-14). Реализованная продукция в акте показывается по видам: общие блюда, заказные блюда, обеды на дом, с указанием итоговой суммы по ним.

В акте (форма №ОП-12) кассир указывает сумму выручки. Акт подписывается членами комиссии, кассиром, бухгалтером и утверждается руководителем организации.

Общая стоимость реализованных блюд должна соответствовать выручке по показаниям счетчика контрольно-кассового аппарата.

При самообслуживании с последующей оплатой расчет с потребителями производится после выбора блюд. Покупатель оплачивает стоимость отобранной им продукции кассиру-контролеру, находящемуся в конце раздаточной линии, и получает у кассира один кассовый чек на общую стоимость указанных блюд. Перед выдачей чека кассир-контролер обязан погасить его (надорвать).

При форме обслуживания, когда раздача не отделена от производства, объем реализованной продукции определяется по сумме кассовой выручки, а количество блюд, переданных по каждому наименованию, определяется оперативным путем на основании кассового журнала. На этих предприятиях с разрешения администрации допускается составление акта о продаже и отпуске изделий кухни (форма №ОП-11).

Форма №ОП-11 применяется в организациях общественного питания, где форма расчетов с потребителями не позволяет получить данные о реализации изделий кухни по наименованиям и количеству.

Составляется ежедневно только в стоимостном выражении на основании кассовых чеков, накладных, дневных заборных листов и других документов на продажу и отпуск изделий из кухни и прилагается к Ведомости учета движения продуктов и тары на кухне (форма №ОП-14).

Акт подписывается членами комиссии, кассиром и проверяется бухгалтером, утверждается руководителем организации.

На предприятиях системы общественного питания (кафе, рестораны), где посетителей обслуживают официанты, может осуществляться следующая система: письмом Минфина России от 20.12.93г. №16-31 утверждена форма бланка «Счета» в качестве документа строгой отчетности, который может использоваться при расчетах с посетителями.

Утвержденная форма счета содержит все необходимые реквизиты для оформления всего комплекса услуг на предприятиях системы общественного питания, где посетителей (население) обслуживают официанты, и может быть использована для оформления окончательных денежных расчетов с посетителями (населением) с использованием ККМ.

В ресторанах, кафе, где посетителей (население) обслуживают официанты, за каждым официантом закрепляются либо ККТ, либо один или два денежных счетчика ККТ. Наличие ККТ не освобождает производителя услуги от оформления «Счёта». В настоящее время вместо ККТ используют специальные компьютерные терминалы, при работе на которых официанты используют свои личные пластиковые карты.

Поступление выручки в кассу предприятия оформляется приходным ордером. Лицу, сдавшему деньги, выдается квитанция за подписью бухгалтера, кассира.

Для контроля за движением и сохранностью сырья и готовых изделий на производстве заведующий производством ежедневно составляет товарный отчет о движении продуктов и тары на кухне (Ведомость учета движения продуктов и тары на кухне. Форма №ОП-14).

Форма №ОП-14 применяется для контроля за движением и сохранностью сырья и готовых изделий на кухне, в баре, буфете и других местах торговли.

Составляется в двух экземплярах ежедневно в стоимостном выражении заведующим производством. Первый экземпляр со всеми приложенными документами сдается в бухгалтерию под расписку, второй экземпляр остается у заведующего производством.

Движение продуктов в ведомости отражается по учетным ценам кухни. В отдельные графы записывают движение специй, соли и тары.

Остаток на начало дня переносится из предыдущей ведомости или из инвентаризационной описи, если ведомость составляется после проведения инвентаризации.

Приходная часть ведомости заполняется по данным приходных документов с указанием их номеров.

В расходную часть ведомости записываются итоговые

данные актов реализации (продажи) готовых изделий за наличный расчет, а также данные отпуска по безналичному расчету (в буфеты, филиалы и т.д.), накладных на возврат продуктов и тары в кладовую.

Остаток по учетным данным на конец дня определяют путем вычитания из прихода с остатком суммы «Итого в расходе».

В бухгалтерии ведомость и приложенные документы тщательно проверяют. Проверенная ведомость служит источником информации для ведения синтетического учета в бухгалтерии. Ведомость подписывается бухгалтером и материально ответственным лицом. В случае выявления расхождения с данными бухгалтерского учета, а также недостачи продуктов и тары в ведомости записывается решение руководителя и ставится его подпись.

Каждая сумма, приложенная к отчету по приходу и расходу, подтверждается соответствующими документами, приложенными к отчету.

Приходные суммы подтверждаются накладными кладовой, расходные — заборными листами, актом о реализации готовых изделий кухни за наличный расчет, актами о продаже и отпуске изделий кухни, накладными на возврат продуктов в кладовую и т.д.

К отчету прилагается план-меню, а также один экземпляр меню. Особое внимание обращают на законность хозяйственных операций, зафиксированных в документах, порядок их оформления, правильность цен, скидок, начального и конечного остатков.

Приходную часть отчета сопоставляют со встречными документами кладовой.

Расходные документы сверяют с отчетами материально ответственных лиц розничной сети. В акте реализации изделий кухни сумма проданных изделий за наличный расчет должна быть сверена с кассовым отчетом. Проверенный отчет служит источником информации для ведения учета в бухгалтерии.

4

Учет сырья на производстве ведется на активном счете «Основное производство». По дебету этого счета отражают по продажный ценам стоимость сырья, поступившего на кухню, а по кредиту – стоимость продуктов, израсходованных на приготовление продукции, а также возврат продуктов в кладовую, списание по актам (бой, брак, порча) и недостачи. Сальдо всегда дебетовое и показывает стоимость остатков не переработанного сырья, а также полуфабрикатов и нереализованных готовых изделий, находящихся на кухне.

Учет операций производства (кухни) осуществляется по сумме. Контроль за сохранностью и правильным использованием сырья на кухне при стоимостном методе учета обеспечивается нормативным расходованием продуктов, в соответствии с калькуляцией и меню. Единство оценки сырья и продукции на производстве требует списания реализованных готовых изделий по учетным ценам сырья (покупным, продажным). Если учетные цены продуктов в кладовой не совпадают с учетными ценами производства, в накладной на поступление продуктов на кухню указывают оба вида учетных цен и стоимость продуктов по этим ценам. Аналитический учет ведется по каждому производству и материально ответственному лицу.

Бухгалтерские записи на счетах бухучёта по движению продуктов и готовых изделий на производстве ПОП:

| № операции | Содержание операции | Корреспонденция счетов | |

| дебет | кредит | ||

| 1 | Поступление сырья из кладовой на производство | 20 | 41-1 |

| 2 | Списание сырья, израсходованного на приготовление реализованной продукции | 90 | 20 |

| 3 | Отпуск готовых изделий из производства в буфеты и мелкорозничную сеть | 41-2 | 20 |

| 4 | Возврат продуктов из кухни в кладовую | 41-1 | 20 |

+Таким образом, в бухгалтерском учете предприятий общественного питания затраты сырья учитывают на счете 20 «Основное производство», а издержки отражают на счете 44 «Издержки обращения». В отличие от общеустановленного порядка учета производственных затрат стоимость продуктов (сырья) на счет 44 «Издержки обращения» не относят. При определении себестоимости выпущенной продукции необходимо к стоимости затраченных продуктов прибавить сумму издержек обращения, относящейся к выпущенной продукции.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ