Россия, Москва

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 22.09.2024 20:50

Майорова Людмила Константиновна

учитель математики

69 лет

Местоположение

Специализация

Урок на проценты в рамках финансовая грамотности.

Категория:

Математика

29.06.2020 20:50

Просмотр содержимого документа

«Урок на проценты в рамках финансовая грамотности.»

Тема урока. «Повторение. Проценты.

Урок проводится в рамках проекта «Финансовая грамотность» для учащихся 9-11 классов

Учителя математики Майорова Л. К., Кострова Т. Д.

Цели урока: Побуждение учащихся к самостоятельной исследовательской деятельности. Знакомство школьников с основами финансового планирования: как правильно поставить цель, определить свои финансовые возможности, сопоставить цель с возможностями и составить план.

Задачи:

- Рассмотреть применение процентов в жизни

- Рассмотреть применение процентов в решении задач

- Умение работать с графиками и диаграммами.

- Познакомить с такими финансовыми понятиями как бюджет семьи, его структура, индекс потребительских цен (инфляция), ее влияние на бюджет семьи и финансовые цели, банковские вклады и их виды.

Тема сегодняшнего нашего урока. «Подготовка к экзаменам. Повторяем проценты . Урок будет проводиться в рамках проекта «Финансовая грамотность»

Для чего нужна финансовая грамотность?

Именно финансово грамотный человек всегда себя защитит и обезопасит, он всё обдумает, проанализирует и найдет наиболее правильное решение.

И на конкретном примере мы с вами попробуем обдумать, проанализировать и найти наиболее правильное решение для достижения конкретной финансовой цели: покупки автомобиля

Выбираем автомобиль.

Цены на автомобили.

Эксперты подчеркнули, что у ряда марок из массового сегмента средние цены превышают показатель 1 540 0000 рублей (средневзвешенный ценник иномарки в РФ). В их числе:

«Honda»

«Toyota» - 2 260 000 рублей,

«Subaru» - 2 180 000 рублей,

«Mitsubishi» - 1 950 000 рублей.

В так называемом «низкоценовом сегменте»:

японский бренд «Datsun» - 530 000 рублей,

узбекская марка «Ravon» - 540 000 рублей,

российская «Lada» - 560 000 рублей, напомним, что «Lada» является самой популярной на нашем рынке.

Делим класс на две группы. 1 группа: Вы живете в Москве и для покупки выбрали себе автомобиль «Mitsubishi» стоимостью 1 950 000 рублей.

2 группа: Вы живете городе Центральной части России и выбрали себе автомобиль «Lada» стоимостью 560 000 рублей.

Каждая группа проводит свою часть исследовательской работы по плану, используя справочный материал. Справочный материал лежит на партах учащихся. Внутри каждой группы учащиеся распределяют между собой работу по плану, результаты вычислений величин должны быть округлены до целых и записаны на листах со справочным материалом. Затем группы делятся результатами свой исследовательской работы друг с другом. и оформляют интеллектуальную карту проекта, используя справочный материал с результатами исследования.

1 группа: Вы живете в Москве и для покупки выбрали себе автомобиль Mitsubishi стоимостью 1 950 000 рублей.

2 вариант: Вы живете городе Центральной части России и выбрали себе автомобиль Lada стоимостью 560 000 рублей.

Какой вопрос встает перед Вами?

Зависит от семейного бюджета. Верно ли это?

Копим. Отводим себе на это 3 года.

Вопрос. Через 3 года сколько будет стоить наша машина?

Открываем интернет и анализируем экономические и финансовые прогнозы нашего рынка.

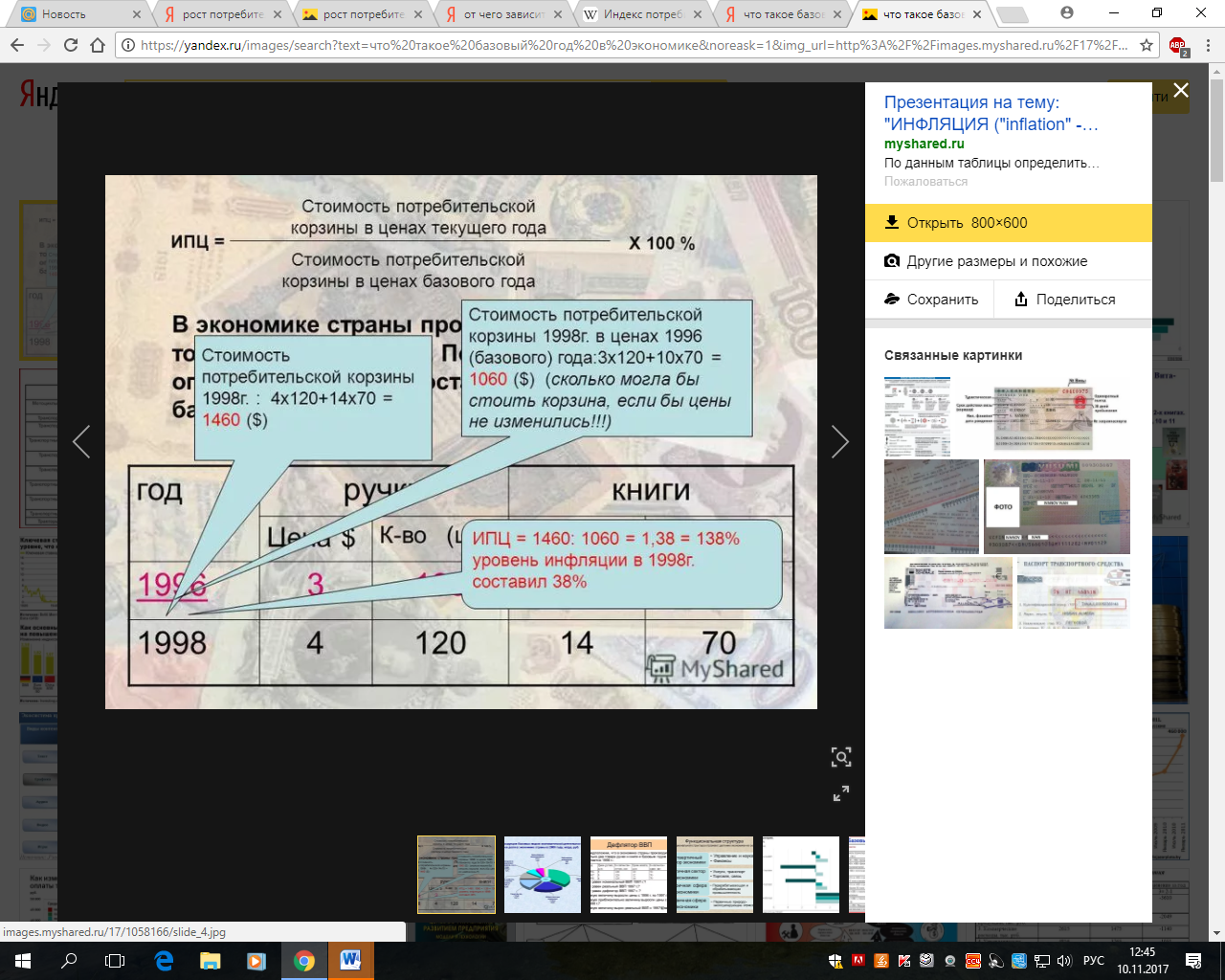

Определение. Инфляция – это рост потребительских цен.

Темп роста потребительских цен, то есть темп роста инфляции –это распространенный показатель изменения стоимости жизни.

Темп роста потребительских цен, то есть темп роста инфляции иначе называют индексом потребительских цен или индексом инфляции.

Индекс потребительских цен (ИПЦ, индекс инфляции, англ. Consumer Price Index, CPI) — один из видов индексов цен, созданный для измерения среднего уровня цен на товары и услуги (потребительской корзины) за определённый период в экономике.

Свойства

Основывается на фиксированном уровне цен множества товаров и услуг потребительской корзины

Основной инструмент для расчёта инфляции в США

Распространенный показатель изменения стоимости жизни

Формула индекса инфляции

Ip =  х 100%

х 100%

стоимость потребительских цен товаров отчетного периода

стоимость потребительских цен товаров отчетного периода

стоимость потребительских цен товаров базисного периода

стоимость потребительских цен товаров базисного периода

Темп инфляции=  х 100%

х 100%

-индекс потребительских цен текущего периода

-индекс потребительских цен текущего периода

- индекс потребительских цен базисного периода

- индекс потребительских цен базисного периода

Задание.

В прогнозе индекса потребительских цен на автомобили какой год был взят в качестве базового? Определите индекс инфляции.

Определите индекс инфляции в 2020 году, взяв в качестве базового периода 2017 год при условии, что индекс потребительских цен в 2020 году окажется на уровне 2019 года.

Ответ:

1. предыдущий, индекс инфляции 4,5%.

2. индекс инфляции 1,15% (1,05 х 1,045 х 1,045)

Рассчитайте стоимость машины.

| 1 вариант Mitsubishi – 1 950 000 рублей 1 950 000 х 1,15 = 2 242 500 | 2 вариант российская Lada - 560 000 рублей 560 000 х 1,15 = 642 111 |

Определим свои финансовые возможности.

Выберем виды дохода для стандартной российской семьи.

| 2 группа. Семья живет в Москве: - доход от сдачи квартиры - 30 000 рублей в месяц; - пенсия бабушки- 17 000 рублей в месяц; - заработная плата членов семьи (средняя зарплата в Москве в 2019 году около 78 946 рублей в месяц), в связи с этим, положим зарплату членов семьи - 140 000 рублей в месяц. Задание. Определите совокупный доход семьи в месяц. | 1 группа. Семья живет в городе Центральной части России: - доход от сдачи квартиры - 16 000 рублей в месяц; - пенсия бабушки - 11 000 рублей в месяц; - заработная плата членов семьи (средняя зарплата в России в 2019 году 46 324 рублей в месяц), в связи с этим положим зарплату членов семьи - 80 000 рублей в месяц. Задание. Определите совокупный доход семьи в месяц. |

Определите совокупный доход семьи.

| 1 вариант В Москве 30 000 + 17 000 + 140 000 = 187 000 | 2 вариант По России 16 000 + 11 000 + 80 000 = 107 000 |

Прежде чем перейти к расходам семьи. Познакомимся с полезной для нас информацией.

Основные правила, при помощи которых можно накопить деньги.

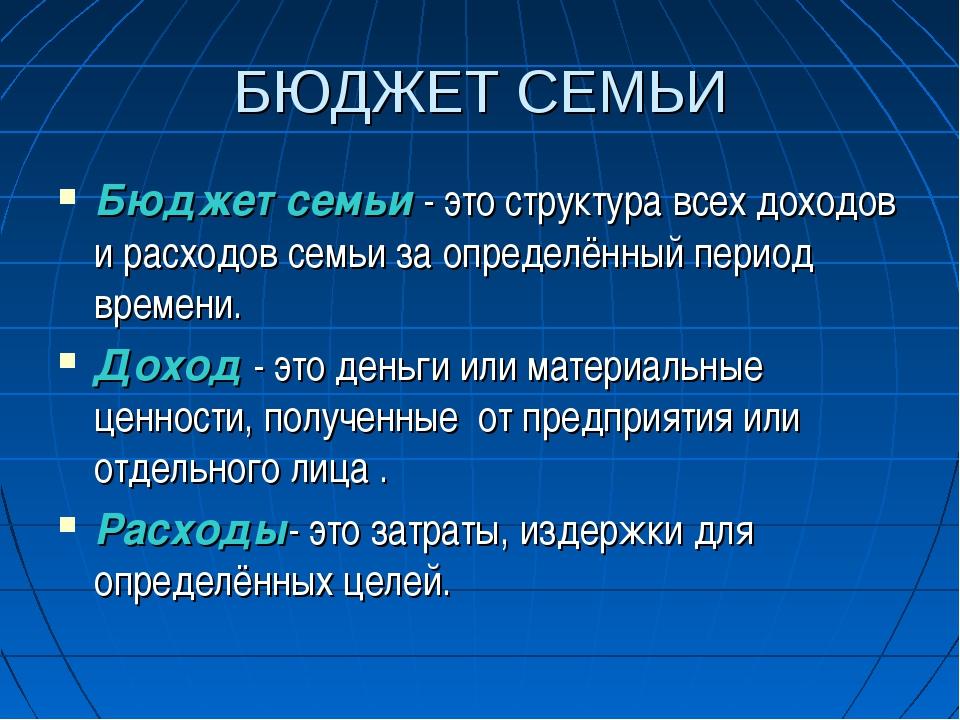

Первое. Научитесь вести свой бюджет.

Второе. Научитесь экономить. Умение экономно расходовать свой бюджет совсем не значит жить впроголодь или отказывать себе в житейских радостях.

Третье. Научитесь сдерживать себя в импульсивных расходах. Речь идет не о непредвиденных расходах, например, в случае приобретения дорогостоящего лекарства, или замены сантехники, если прорвало трубу. Я говорю о ситуации, когда вы пошли за хлебом, а купили новую кофточку или вазочку, которые, собственно, не очень то и нужны.

Итак, сдерживая себя в импульсивных расходах, будем ориентироваться на средний уровень затрат стандартной российской семьи.

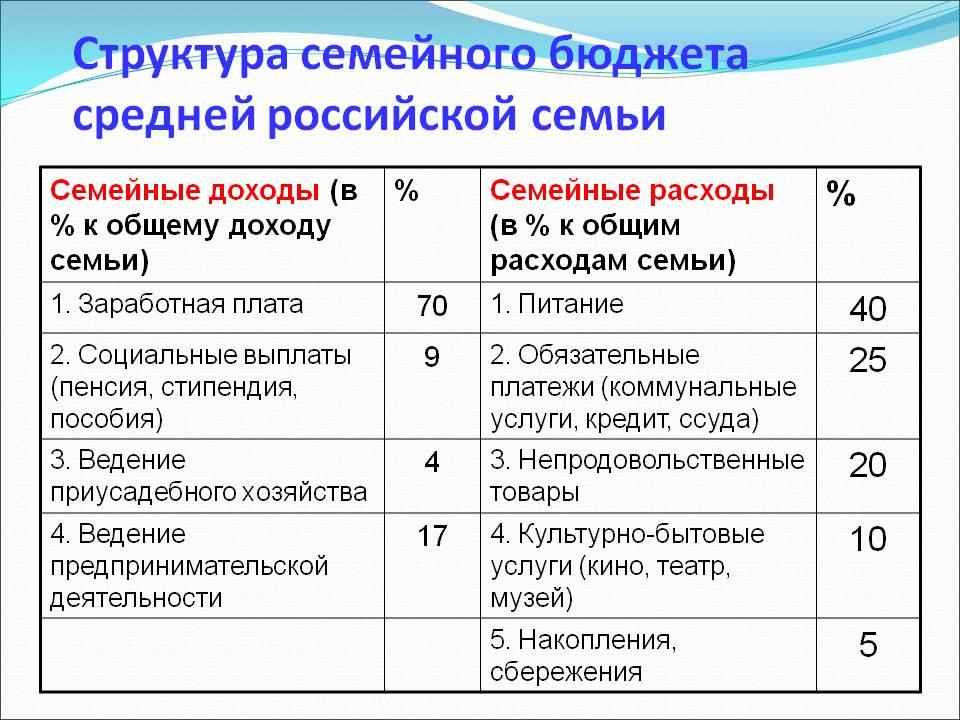

Задание. Согласно приведенной в таблице структуре семейного бюджета рассчитайте ежемесячные накопления для нашей семьи.

| 1 вариант В Москве 187 000 х 0,05 = 9 350 рублей | 2 вариант По России 97 000 х 0,05 = 5 350 рублей |

Сумма невелика. Сдерживая себя в импульсивных расходах, исключим из семейного бюджета культурно-бытовые услуги и уменьшим расход на непродовольственные товары на 5% и на питание на 5%.

Задание. Рассчитайте ежемесячные накопления для нашей семьи.

| 1 вариант В Москве 187 000 х 0,25 = 46 750 рублей | 2 вариант по России 107 000 х 0,25 = 26 750 рублей |

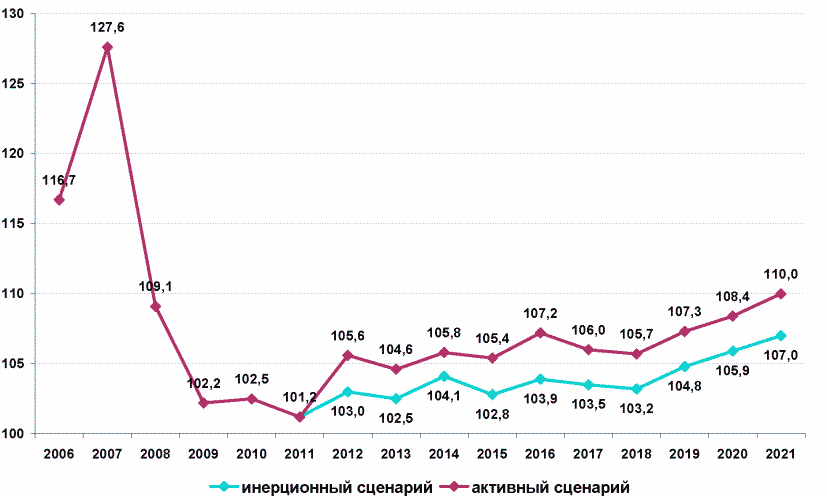

Вопрос. Но, такова ли сумма ежемесячных накоплений на самом деле? Давайте проанализируем. Обратимся к графикам.

Прогноз динамики реальных доходов

Задание. Проанализируйте уровень доходов в 2020 году и определите ежемесячный совокупный доход семьи, следуя инерционному сценарию, при условии , что страховые пенсии в 2020 году проиндексируют на 3,7%.

| 1 вариант В Москве (187 000-17 000) х 1,059 + 17 000х1,037 =197 659 | 2 вариант По России (107 000 – 11 000) х 1,059 + 11 000 х 1,037 = 113 071 |

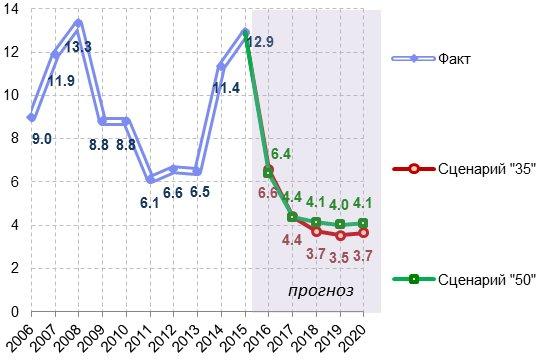

Динамика годовой инфляции в сценариях прогноза в %, где сценарий зависит от стоимости нефти.

Задание. Проанализируйте уровень инфляции в 2020 году и определите какими будут на самом деле ежемесячные расходы семьи по сценарию «50» и ежемесячные ее накопления.

| 1 вариант В Москве Доход 197 659 рублей в месяц Расходы составляли 75% Будут составлять 79,1% Накопления( в%) 20,9% Накопления 41 310 рублей в месяц

| 2 вариант По России Доход 113 071рублей в месяц Расходы составляли 75% Будут составлять 79,1% Накопления (в %) 20,9% Накопления 23 631 рублей в месяц |

Вопрос. Будем их класть под подушку или понесем в банк и положим на депозит?

Что такое банковский депозит?

Если говорить об определении, что такое депозит (deposit) – то это финансы, переданные кредитному учреждению (государственному или коммерческому) на установленный срок с целью получения дохода. Для этого открывается депозитный счет, где хранятся денежные средства, туда же переводятся начисленные проценты.

Виды депозитов банковские

срочные

условные

до востребования

наличные

безналичные

в национальной

в иностранной

мультивалютные

на предъявителя

именные

доходные

гарантийные

договорные

с выдачей сберегательной книжки

с выдачей сберсертификата

Вопрос. Какой бы депозит вы выбрали для наших целей?

Ответ.

- по форме изъятия – срочный

- по форме денежного обращения – наличные

- по валюте размещения – национальной

- по собственнику – именные

- по целевому назначению доходные

Условия депозитных вкладов.

Борясь за каждого клиента, финансовые учреждения предлагают разные условия, чтобы привлечь деньги на депозит. Все они прописываются в договоре и среди них можно выделить основные пункты: - процентная ставка по текущему депозиту;

- минимальная и максимальная сумма;

- сроки и порядок выплаты или капитализации процентов;

- возможность дополнительного пополнения текущего счета; условия досрочного закрытия или пролонгации.

Какой депозит выбрать

Многие задаются вопросом, как выбрать банковский депозит, чтобы не прогадать. В данном случае все зависит, какую цель преследовать.

- Если нужно просто сохранить накопленные сбережения, то надо выбирать продукт «до востребования».

- Если хочется приумножить собранные средства, то прочтение стоит отдать сберегательным вкладам. - Желающим накопить определенную сумму надо выбирать накопительные депозитные продукты. Не стоит гнаться за большими доходом, поскольку это сопряжено с рисками, а ориентироваться на ликвидность депозита. Лучше отдать предпочтение банкам с репутацией и опытом работы на рынке (Сбербанк, ВТБ и др.). Немаловажным фактором будет служить доступность информации о вкладах, соответствие процентной ставки показателям ставки рефинансирования Центрального банка Российской Федерации.

Пополняемые вклады для физических лиц в 2018 году: особенности

Открывать вклады физических лиц с возможностью пополнения выгодно тем, кто имеет постоянный доход и намерен копить деньги, откладывая их в банк на определенный срок. Планируя оформить классический пополняемый депозит, надо четко осознавать несколько вещей:

- Проценты по вкладам, скорее всего, будут ниже, чем у депозитов без возможности пополнения, которые сегодня имеют максимальную доходность;

- Если снимать деньги раньше окончания срока, то банк, скорее всего, вернет их без начисленных процентов. Для возможности расходных операций выгоднее открывать накопительные счета или особые вклады с частичным снятием без потери процентов.

Средняя ставка по вкладам с возможностью пополнения 5,38%

Итак, оговорим наши условия :

| 1 вариант Сумма вклада 41 000 рублей. Срок размещения 3 года. Дата начала срока 01.01.2020. Процентная ставка фиксированная 5,38%. Периодичность начисления процентов 1 раз в год. Капитализация процентов не предусматривается. Пополнение 1 раз в месяц 41 000 рублей. Начисленные проценты 99 225 Сумма на вкладе к концу срока 1 357 225 | 2 вариант Сумма вклада 23 000 рублей. Срок размещения 3 года. Дата начала срока 01.01.2020. Процентная ставка фиксированная 5,38%. Периодичность начисления процентов 1 раз в год. Капитализация процентов не предусматривается. Пополнение 1 раз в месяц 23 000 рублей. Начисленные проценты 55 449 Сумма на вкладе к концу срока 758 449 |

Вывод. Mitsubishi придется брать в кредит, а на российскую Lada можно накопить, сдерживая себя в импульсивных расходах.

| Виды банковских вкладов |

|

| по форме изъятия |

|

| по форме денежного обращения |

|

| по валюте размещения |

|

| по собственнику |

|

| по целевому назначению |

|

Итак, вы рассчитали накопления семьи на 01.01.2021года. Продолжаем копить. Кладем деньги на депозит в банк на год. Рассчитываем сумму накоплений на 01.01.2022 года. Продолжаем копить. Опять кладем деньги на депозит в банк на год. Рассчитываем сумму накоплений на 01.01.2023 года. И отвечаем на вопрос: копим и покупаем автомобиль или берем автомобиль в кредит.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!