Россия, Алтайский край, Зональный район, село Зональное

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 13.07.2020 16:27

Колмаков Анатолий Иванович

учитель истории и обществознания

69 лет

Местоположение

Специализация

Зачем нужны паевые инвестиционные фонды и общие фонды банковского управления. Урок-презентация по финансовой грамотности, 10-11 класс

Категория:

Внеурочка

19.11.2017 15:19

Просмотр содержимого документа

«Зачем нужны паевые инвестиционные фонды и общие фонды банковского управления. Урок-презентация по финансовой грамотности, 10-11 класс»

Зачем нужны паевые инвестиционные фонды и общие фонды банковского управления

Финансовая грамотность

Логотип

Урок №9

Д.З.:

Составить словарь урока, ?? на слайде № 26 (№№ 3-6 на выбор)

© А.И. Колмаков

Цель занятий

Логотип

Название слайда

- Дать представление о разновидности паевых инвестиционных фондов, отличии паевых инвестиционных фондов от общих фондов банковского управления

- Дать представление о разновидности паевых инвестиционных фондов, отличии паевых инвестиционных фондов от общих фондов банковского управления

Базовые понятия:

- пай; паевой инвестиционный фонд (ПИФ); общие фонды банковского управления (ОФБУ); общий фонд банковского управления;

- пай;

- паевой инвестиционный фонд (ПИФ);

- общие фонды банковского управления (ОФБУ);

- общий фонд банковского управления;

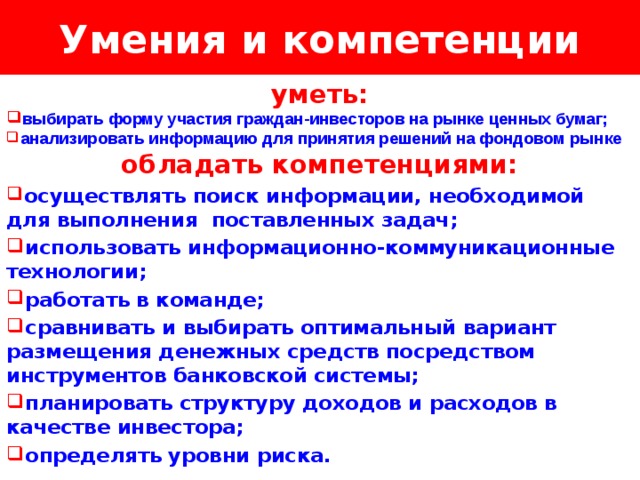

Умения и компетенции

Логотип

Название слайда

уметь:

- выбирать форму участия граждан-инвесторов на рынке ценных бумаг;

- анализировать информацию для принятия решений на фондовом рынке

обладать компетенциями:

- осуществлять поиск информации, необходимой для выполнения поставленных задач;

- использовать информационно-коммуникационные технологии;

- работать в команде;

- сравнивать и выбирать оптимальный вариант размещения денежных средств посредством инструментов банковской системы;

- планировать структуру доходов и расходов в качестве инвестора;

- определять уровни риска.

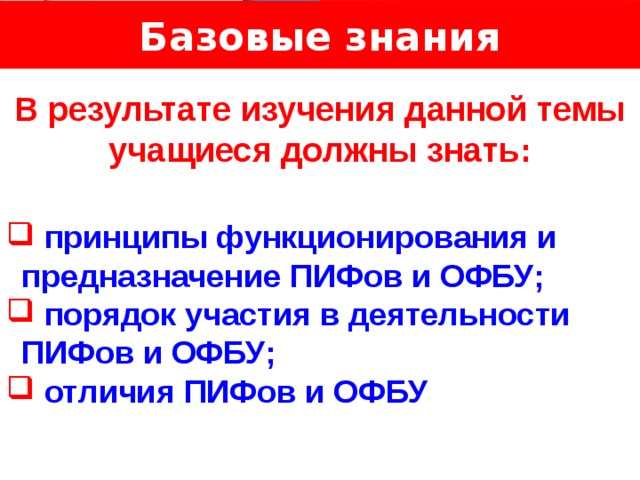

Базовые знания

Логотип

Название слайда

В результате изучения данной темы учащиеся должны знать:

- принципы функционирования и предназначение ПИФов и ОФБУ;

- порядок участия в деятельности ПИФов и ОФБУ;

- отличия ПИФов и ОФБУ

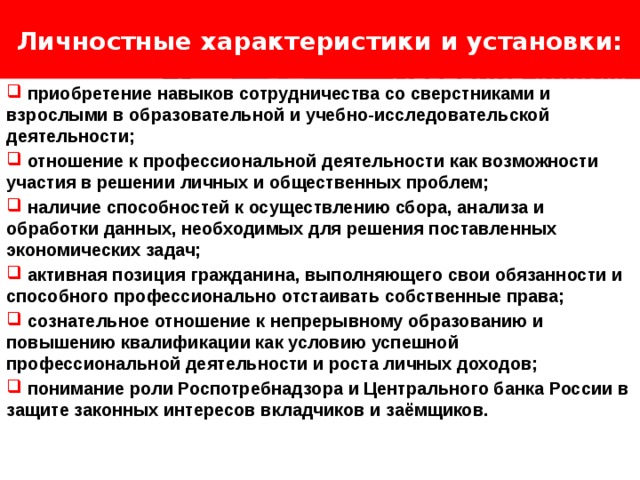

Личностные характеристики и установки:

Логотип

Название слайда

- приобретение навыков сотрудничества со сверстниками и взрослыми в образовательной и учебно-исследовательской деятельности;

- отношение к профессиональной деятельности как возможности участия в решении личных и общественных проблем;

- наличие способностей к осуществлению сбора, анализа и обработки данных, необходимых для решения поставленных экономических задач;

- активная позиция гражданина, выполняющего свои обязанности и способного профессионально отстаивать собственные права;

- сознательное отношение к непрерывному образованию и повышению квалификации как условию успешной профессиональной деятельности и роста личных доходов;

- понимание роли Роспотребнадзора и Центрального банка России в защите законных интересов вкладчиков и заёмщиков.

Проверка знаний учащихся

Логотип

- Каковы принципы инвестирования?

- Инвестиционный портфель – что это, зачем?

- В чём заключается пассивное и активное управление инвестиционным портфелем?

- Диверсификация.

- Каковы затраты инвестора? На что они идут?

- Кто и как проводит фундаментальный и технический анализ ценных бумаг?

- Плюсы и минусы коллективного инвестирования.

Зачем нужны паевые инвестиционные фонды и общие фонды банковского управления

Изучение нового материала

Логотип

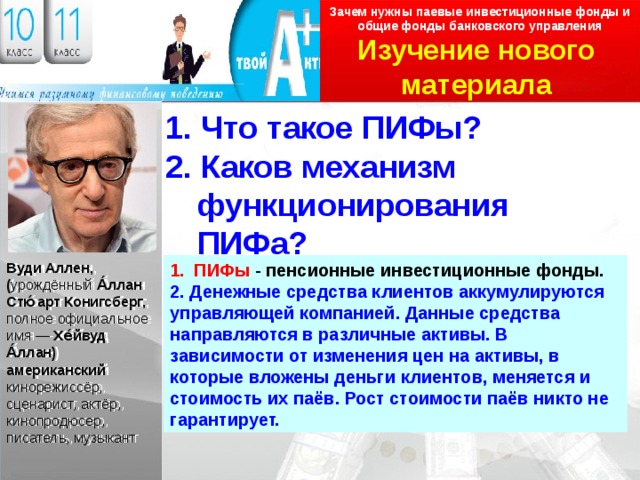

1. Что такое ПИФы?

2. Каков механизм функционирования ПИФа?

(род. В 1935 г., США)

?

Маклер – человек, который перебрасывает ваши деньги из акции

в акцию до тех пор, пока они не исчезнут.

Вуди Аллен

Зачем нужны паевые инвестиционные фонды и общие фонды банковского управления

Изучение нового материала

Логотип

1. Что такое ПИФы?

2. Каков механизм функционирования ПИФа?

- ПИФы - пенсионные инвестиционные фонды.

Вуди Аллен, ( урождённый А́ллан Стю́арт Конигсберг, полное официальное имя — Хе́йвуд А́ллан) американский кинорежиссёр, сценарист, актёр, кинопродюсер, писатель, музыкант

2. Денежные средства клиентов аккумулируются управляющей компанией. Данные средства направляются в различные активы. В зависимости от изменения цен на активы, в которые вложены деньги клиентов, меняется и стоимость их паёв. Рост стоимости паёв никто не гарантирует.

Вводное

слово

Логотип

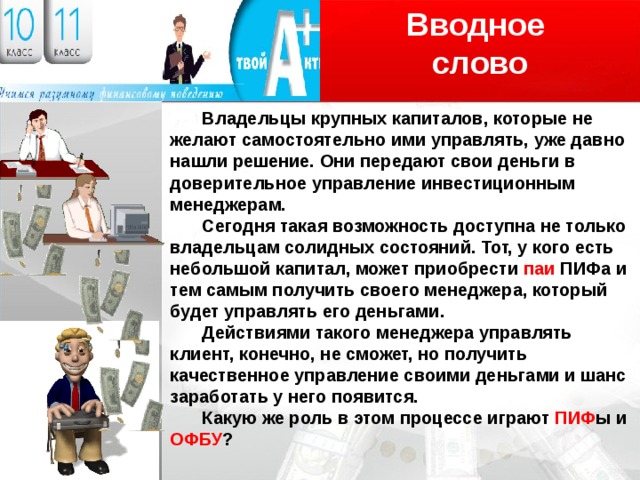

Владельцы крупных капиталов, которые не желают самостоятельно ими управлять, уже давно нашли решение. Они передают свои деньги в доверительное управление инвестиционным менеджерам.

Сегодня такая возможность доступна не только владельцам солидных состояний. Тот, у кого есть небольшой капитал, может приобрести паи ПИФа и тем самым получить своего менеджера, который будет управлять его деньгами.

Действиями такого менеджера управлять клиент, конечно, не сможет, но получить качественное управление своими деньгами и шанс заработать у него появится.

Какую же роль в этом процессе играют ПИФ ы и ОФБУ ?

ПИФы и ОФБУ

Самым распространённым способом коллективных инвестиций в России в настоящее время являются:

- ПИФы - паевые инвестиционные

Фонды;

- ОФБУ - общие фонды банковского управления.

Что такое ПИФ?

ПИФ можно сравнить с копилкой, в которую положили деньги несколько человек и которую потом отдали специалисту купить на эти деньги ценные бумаги. Роль такого специалиста выполняет управляющая компания. Именно она образует ПИФ, принимает деньги и размещает их на рынке.

Основная цель ПИФа – предложить клиентам в первую очередь профессиональное управление их деньгами на рынке ценных бумаг.

Пай в ПИФе является альтернативой банковскому вкладу. Деньги можно снять в любой момент, и доходность при этом не ограничена практически ничем.

Само собой, есть и риски: тебе никто не гарантирует не только дохода, но и возврата того, что ты вложил. Ты можешь и разбогатеть, и обеднеть на существенную сумму.

Преимущества инвестирования средств в ПИФы

Во-первых , доступность минимальной суммы инвестирования . Если ты будешь работать самостоятельно через брокера, то 10–15 тыс. р. тебе будет явно недостаточно для успешной работы. В случае же с ПИФом пороги вхождения в фонд минимальные.

Во-вторых , чем меньшую сумму свободных средств для инвестиций ты имеешь, тем сложнее тебе распределить свои риски между отдельными ценными бумагами. Хорошо известна пословица «Не клади все яйца в одну корзину». В инвестировании данный принцип тоже важен. Инвестируя все доступные средства в один вид ценных бумаг и тем более в одного эмитента, ты берёшь на себя слишком высокие риски потерь. Возможности по распределению рисков у управляющей компании значительно шире, чем у тебя как частного лица; а потому и качество управления портфелем будет, скорее всего, лучше в ПИФе .

В-третьих , государство осуществляет жёсткий надзор и контроль за деятельностью паевых фондов . В результате ты имеешь определённые гарантии целевого использования твоих средств.

В-четвёртых , налоговые платежи по активам ПИФа осуществляются только в момент реализации пая самим пайщиком. В период владения паем никаких обязательных платежей в бюджет не предусмотрено .

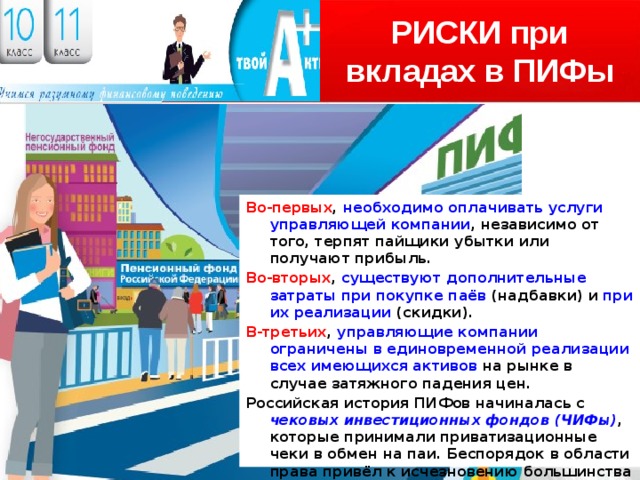

РИСКИ при вкладах в ПИФы

Во-первых , необходимо оплачивать услуги управляющей компании , независимо от того, терпят пайщики убытки или получают прибыль.

Во-вторых , существуют дополнительные затраты при покупке паёв (надбавки) и при их реализации (скидки).

В-третьих , управляющие компании ограничены в единовременной реализации всех имеющихся активов на рынке в случае затяжного падения цен.

Российская история ПИФов начиналась с чековых инвестиционных фондов (ЧИФы) , которые принимали приватизационные чеки в обмен на паи. Беспорядок в области права привёл к исчезновению большинства из них в начале 1990-х. Вместе с ними пропали и деньги вкладчиков. С 1995 г. в нашей стране началась новая эра –

эра ПИФов .

Виды ПИФов

В настоящий момент выделяют три вида ПИФов – открытые, интервальные и закрытые .

Самый распространённый и удобный из них – открытый ПИФ , из которого свои деньги можно снять в любой момент . Однако понятие «в любой момент» несколько условное. В случае с открытым ПИФом заявку на вывод средств можно будет подать в любой рабочий день, но деньги будут переведены на твой счёт только в течение 7 дней. Связано это с тем, что ценные бумаги, которые приобретены в том числе и за счёт твоих средств, необходимо реализовать, т. е. провести все необходимые процедуры через регистратора и депозитарий. Поэтому деньги ты сможешь получить только через несколько дней.

Вывод средств из ПИФа, в отличие от банковского вклада, дело затратное по времени. Даже в открытом ПИФе

деньги будут зачислены на счёт клиента только в течение 7 дней с момента подачи заявления о выводе средств. При выводе средств придётся заплатить дисконт к стоимости пая.

ВАЖНО!

Виды ПИФов

В интервальном паевом инвестиционном фонде существуют ограничения по срокам снятия . В частности, устанавливаются конкретные временные периоды, когда пайщик может обратиться в управляющую компанию и реализовать паи, которые ему принадлежат. Сроки вывода средств, как правило, те же самые, что и в случае с открытыми ПИФами.

Закрытый ПИФ не позволяет выводить средства из него в течение всего срока функционирования . Связано это с тем, что активы, которые приобретаются на средства пайщиков в рамках закрытого ПИФа, являются крупными и неделимыми. Реализация части такого актива невозможна в принципе, а потому пайщик, вложившийся в закрытый ПИФ, должен дождаться срока окончания функционирования ПИФа и только потом получить причитающиеся ему деньги. Из закрытого ПИФа вывести деньги невозможно до момента закрытия фонда. Для более чёткого понимания представим, что ты вложил деньги в закрытый ПИФ. Эти деньги были направлены на строительство жилищного комплекса или покупку крупного объекта недвижимости. Возврат денежных средств пайщикам произойдёт только после окончания строительства комплекса и реализации всех построенных площадей либо реализации купленного объекта недвижимости.

Механизм функционирования ПИФов

После того как управляющая компания (это она создаёт ПИФ) получает от тебя деньги, она ищет направления, куда их можно разместить. Направления размещения средств: акции металлургических компаний и коммерческие банки, облигации, золото, в общем, всё что угодно.

В зависимости от изменения цен на активы, в которые вложены твои деньги, меняется и стоимость твоих паёв. Здесь тебе никто ничего не гарантирует. Если, скажем, ты вложил в фонд 50 тыс. руб., а через полгода стоимость твоих паёв упала до 25 тыс. руб., то никто ничего компенсировать тебе не будет, все потери лягут исключительно на тебя.

Правила поведения с паями на рынке собственности

Определитесь: «На какой уровень риска ты готов пойти? Какой горизонт инвестирования ты выбираешь? Какой размер потерь для тебя будет сигнальным для выхода из паевого фонда?»

Ситуация на рынке ценных бумаг может складываться по-разному. Тот факт, что твоими деньгами в рамках ПИФа управляет профессионал от управляющей компании, не страхует тебя ни от низкой прибыли, ни от высоких убытков. Любой управляющий, какой бы он ни был профессионал, так же подвержен риску, как и ты . Он, возможно, в силу своего опыта лучше видит подводные камни инвестирования и быстрее ориентируется в ситуации на рынке. Однако его видение перспектив рынка может оказаться абсолютно неверным и привести к дополнительным потерям.

Перед выбором ПИФа прими решение: в какие отрасли или какие ценные бумаги ты собираешься инвестировать? Существует общее правило: ПИФы, которые вкладывают средства пайщиков в государственные ценные бумаги и банковские вклады, как правило, менее доходны, но зато и менее рискованны .

При вложении в такие ПИФы ты можешь быть более или менее уверен в стабильном доходе на уровне чуть выше инфляции. ПИФы, которые вкладывают деньги в корпоративные ценные бумаги, являются намного более рискованными. Здесь колебания доходности могут быть самыми разными и непредсказуемыми. В случае если рынок будет на подъёме, то доходность твоих паёв может оказаться значительно выше инфляции . Однако, если на рынке наблюдается спад, тебе придётся смириться со значительными убытками.

Колебания рынка

Колебания рынка – это не единственный риск, с которым можно столкнуться. Паи не принесут прибыли и при низком качестве управления . Допустим, тебя ориентировали на 10 % годовых. Однако на протяжении нескольких лет доходность уступает этому показателю. При этом известно, что в других подобных ПИФах доходность намного выше. В этом случае причиной может быть недостаточный уровень управления.

За счёт чего можно получить прибыль при вложении денег в ПИФ и какие затраты тебе придётся осуществить в процессе покупки, владения и продажи паёв? Первые расходы ты понесёшь уже в момент покупки паёв. При их продаже управляющая компания устанавливает надбавку к рыночной стоимости, которая может составлять до 1,2 %. Дополнительные затраты ты несёшь уже в процессе владения паями. В течение всего этого срока управляющая компания будет удерживать плату за управление активами ПИФа в размере от 0,5 до 5 % стоимости чистых активов. Расходы придётся понести и при реализации паёв. В момент продажи пая с его стоимости вычтут скидку при погашении, которая может составить до 1 % от рыночной стоимости реализуемых паёв.

Доход от вложения паёв образуется за счёт колебания их стоимости. Текущую стоимость пая каждый клиент может узнать в своём личном кабинете, который открывают управляющие компании на своём сайте. стоимость пая складывается из стоимости тех ценных бумаг, которые были куплены на деньги пайщика. Если цена ценных бумаг растёт, то и стоимость пая растёт; если же стоимость ценных бумаг падает, то соответственно падает и стоимость твоего пая. Разница между стоимостью пая на момент продажи и стоимостью пая на момент покупки образует доход (или убыток). Если разница положительная и ты получил доход, то необходимо уплатить налог на доходы физических лиц. Этот налог автоматически вычитается из суммы, которая подлежит зачислению на твой счёт и перечисляется в бюджет.

( ОФБУ ) Общий фонд банковского управления

Общий фонд банковского управления ( ОФБУ ) – это имущественный комплекс, формирование и управление которым осуществляется аналогично ПИФу.

Однако в случае с ОФБУ управлять активами будет коммерческий банк, а не управляющая компания.

Факт участия в ОФБУ подтверждает специальный сертификат

долевого участия . В отличие от пая, данный сертификат ценной бумагой не является. Он не подлежит продаже третьим лицам, не может быть принят в качестве обеспечения по кредиту. В этом смысле сертификат, безусловно, уступает паю. Порядок определения стоимости сертификата аналогичен порядку определения стоимости пая.

Затраты владельца сертификата складываются из следующих затрат:

а) базовых (до 1,5 % от стоимости активов под управлением);

б) дополнительных (до 15 % от дохода); разовых за вывод средств из фонда.

( ОФБУ ) Общий фонд банковского управления

У ОФБУ есть несколько преимуществ перед ПИФами:

- во-первых , банки, как правило, обладают всей необходимой инфраструктурой для проведения операций на рынке ценных бумаг. Они могут выполнять функции и расчётного центра, и депозитария, и регистратора. В силу этого ОФБУ может экономить значительные средства на обслуживание операций с ценными бумагами ;

- во-вторых , ОФБУ могут в силу законодательных особенностей может проводить более агрессивную политику на рынке и получать более высокий доход по сравнению с ПИФами , однако и вероятность получения убытков также повышается .

Недостатки ОФБУ вытекают из его второго преимущества.

Чем рискованнее стратегия фонда, тем больше вероятность получения убытков .

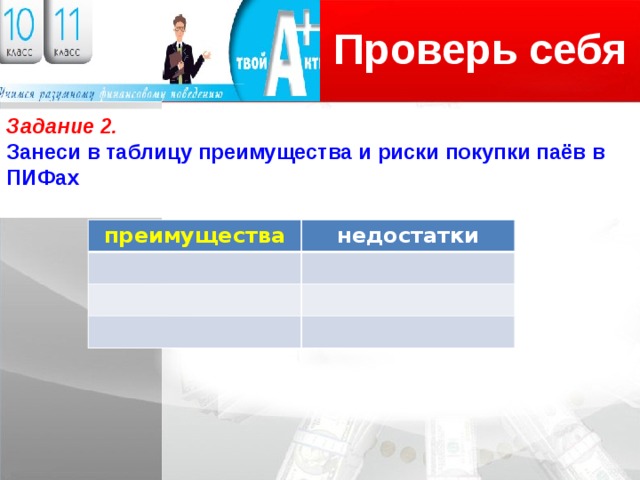

Проверь себя

Логотип

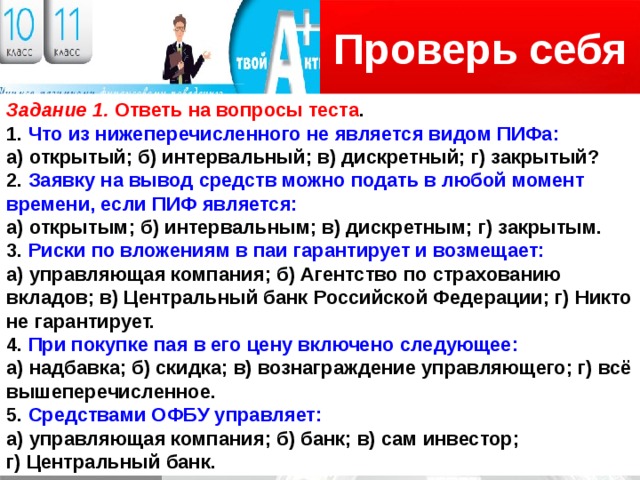

Задание 1. Ответь на вопросы теста .

1. Что из нижеперечисленного не является видом ПИФа:

а) открытый; б) интервальный; в) дискретный; г) закрытый?

2. Заявку на вывод средств можно подать в любой момент

времени, если ПИФ является:

а) открытым; б) интервальным; в) дискретным; г) закрытым.

3. Риски по вложениям в паи гарантирует и возмещает:

а) управляющая компания; б) Агентство по страхованию вкладов; в) Центральный банк Российской Федерации; г) Никто не гарантирует.

4. При покупке пая в его цену включено следующее:

а) надбавка; б) скидка; в) вознаграждение управляющего; г) всё вышеперечисленное.

5. Средствами ОФБУ управляет:

а) управляющая компания; б) банк; в) сам инвестор;

г) Центральный банк.

Проверь себя

Логотип

Задание 2.

Занеси в таблицу преимущества и риски покупки паёв в ПИФах

преимущества

недостатки

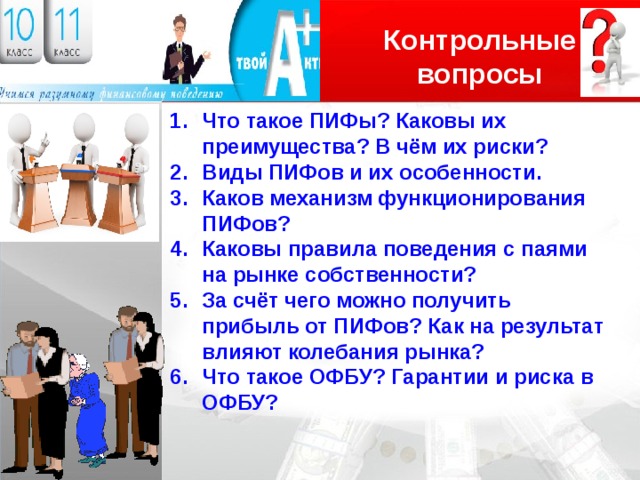

Контрольные вопросы

Логотип

- Что такое ПИФы? Каковы их преимущества? В чём их риски?

- Виды ПИФов и их особенности.

- Каков механизм функционирования ПИФов?

- Каковы правила поведения с паями на рынке собственности?

- За счёт чего можно получить прибыль от ПИФов? Как на результат влияют колебания рынка?

- Что такое ОФБУ? Гарантии и риска в ОФБУ?

Проверь себя

Логотип

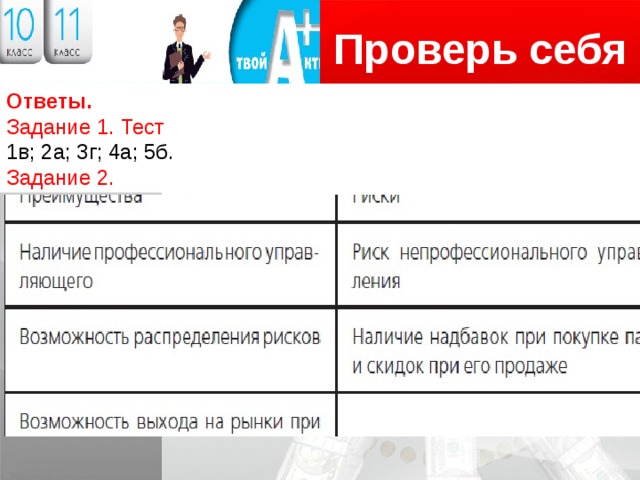

Ответы.

Задание 1. Тест

1в; 2а; 3г; 4а; 5б.

Задание 2.

Рефлексия

Логотип

- Что узнали?

- Каким способом?

- Чему научились?

- Какие испытывали трудности?

- Интересно ли было на уроке?

Задание на выбор

Задание 3

Зайди на сайт любой управляющей компании и определи, какой ПИФ, по твоему мнению, более рискованный и более доходный, а какой, напротив, менее рискованный и менее доходный.

Какой ПИФ ты выберешь для себя и по какой причине?

Задание 4

Зайди на сайт любого ПИФа и определи, сколько паёв тебе будет продано с учётом надбавки на стоимость пая при продаже.

Задание 5

Поищи в Интернете примеры открытых, интервальных и закрытых ПИФов. Занеси их в таблицу. Все ли типы фондов существуют в нашей стране?

Открытый ПИФ Интервальный ПИФ Закрытый ПИФ

Задание 6

Зайди на сайт любой управляющей компании и определи, какие ПИФы за последний год показали самую высокую доходность, а какие – самые большие убытки. Как ты считаешь, с чем это связано?

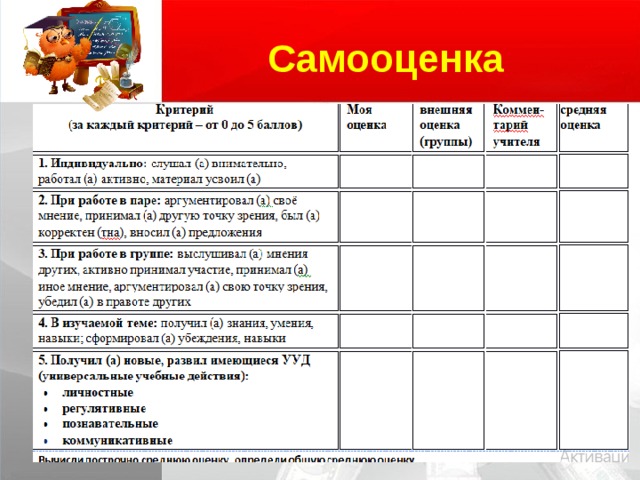

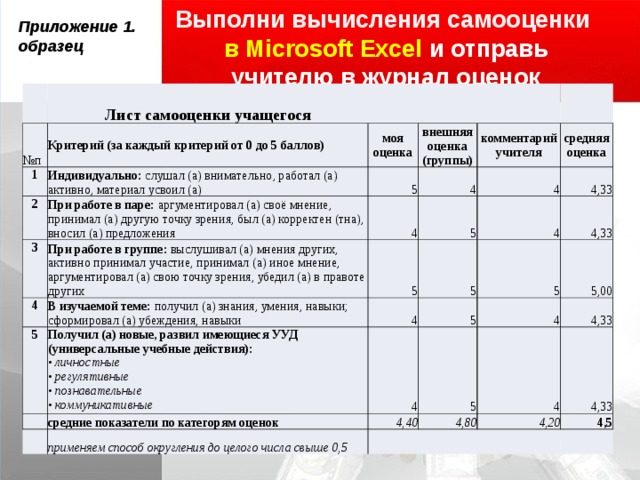

Самооценка

Выполни вычисления самооценки в Microsoft Excel и отправь учителю в журнал оценок

Приложение 1.

образец

Лист самооценки учащегося

№ п

Критерий (за каждый критерий от 0 до 5 баллов)

1

2

моя оценка

Индивидуально: слушал (а) внимательно, работал (а) активно, материал усвоил (а)

внешняя оценка (группы)

5

При работе в паре: аргументировал (а) своё мнение, принимал (а) другую точку зрения, был (а) корректен (тна), вносил (а) предложения

3

4

комментарий учителя

4

При работе в группе: выслушивал (а) мнения других, активно принимал участие, принимал (а) иное мнение, аргументировал (а) свою точку зрения, убедил (а) в правоте других

4

5

4

средняя оценка

5

5

В изучаемой теме: получил (а) знания, умения, навыки; сформировал (а) убеждения, навыки

4,33

4

Получил (а) новые, развил имеющиеся УУД (универсальные учебные действия): • личностные • регулятивные • познавательные • коммуникативные

5

4

4,33

5

средние показатели по категорям оценок

5

4

применяем способ округления до целого числа свыше 0,5

4,40

4

5

5,00

4,33

4,80

4

4,33

4,20

4,5

Литература

Логотип

- Брехова Ю.В. Финансовая грамотность: учебная программа. 10–11 классы общеобразоват.орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. —16 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению

- Брехова Ю.В. Финансовая грамотность: материалы для учащихся. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 400 с., ил. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: материалы для родителей. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 112 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: методические рекомендации для учителя. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 80 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: контрольные измерительные материалы. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 48 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Банковские услуги. Отношения людей с банками. РМЦ Алтайского края. 2017.

- Рисунки, иллюстрации – сеть Интернет

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!