Россия, Свердловская область

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 14.06.2024 09:43

Белова Яна Леонидовна

Учитель-дефектолог

34 года

Местоположение

Специализация

Банковские вклады и депозиты

Категория:

Финансовая грамотность

23.10.2023 09:58

Просмотр содержимого документа

«Банковские вклады и депозиты»

Банковские вклады и депозиты

Депозит и вклад — банковские услуги, доступные для физических и юридических лиц, индивидуальных предпринимателей.

Разница заключается в типах размещаемых активов: на вклад принимаются только деньги , на депозит — ценные бумаги, драгоценные металлы в физическом выражении , деньги.

- Пожалуй, каждый человек задумывался над наращиванием своего капитала за счёт накопления в банке.

Виды основных вкладов:

Существует несколько критериев, по которым банковские вклады классифицируются на виды и подвиды. Депозиты могут различаться по таким параметрам, как сроки размещения, предназначение банковских продуктов, функциональность, а также по валюте.

Вклад до востребования

- Вклад до востребования . По такому договору кредитная организация обязуется вернуть вложенные денежные средства в любое время по первому требованию клиента. Но при таком значительном плюсе, у вклада может существовать и значительный минус. Процентная ставка по вкладу может быть минимальной (1% - 3%), поэтому существенной выручки, по сравнению с другими вкладами, может и не быть.

Срочный вклад

- Срочный вклад . Такие вклады размещаются на определенный срок, указанный в договоре. Чаще всего встречаются депозиты на один, три, шесть месяцев или один год. Для того чтобы получить полную процентную ставку, необходимо продержать деньги в депозите в течение всего срока действия соглашения. В ином случае банк вернет вклад, но с существенно сниженным процентом – как правило, на уровне ставки по вкладам до востребования.

- Срочные вклады могут быть, в свою очередь, разделены на отдельные подвиды по своему назначению: сберегательный , накопительный или расчетный . Самый простой из них – сберегательный . По такому вкладу запрещены операции пополнения и частичного снятия сумм. Сберегательные депозиты, как правило, имеют самые высокие ставки.

- Накопительные вклады рассчитаны на тех, кто хотел бы пополнять депозит в течение срока действия договора. Они предназначены для тех, кто хотел бы накопить какую-то крупную сумму (например, на дорогостоящую покупку).

- Расчетный вклад позволяет клиенту сохранить в той или иной мере контроль над своими денежными средствами, управлять своими накоплениями, совершая приходные или расходные операции. Еще одно название этого вида депозита – универсальные вклады. Расчетные вклады также бывают расходно-пополняемыми и расходными.

Вклад для юридических лиц

- Вклад для юридических лиц – вид депозита, рассчитанный на организации. С помощью него компании размещают временно свободные денежные средства. По соглашению между банком и юридическим лицом досрочное изъятие денежных средств из вклада может быть запрещено, и это не противоречит действующему законодательству. Кроме того, депозиты юридических лиц не подпадают под действие системы страхования вкладов

Вклад для физических лиц

- Вклад для физических лиц предназначен для обычных граждан. Такие депозиты подпадают под защиту системы страхования вкладов.

Вклад для физических лиц

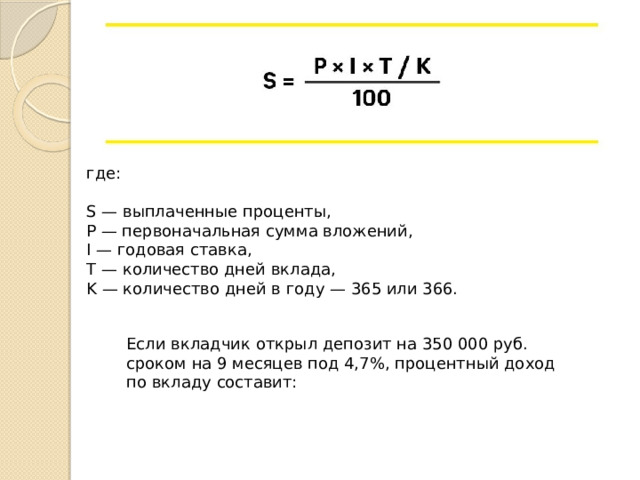

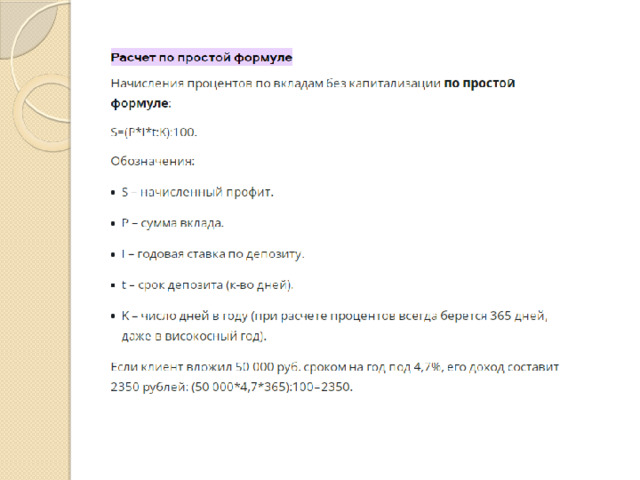

где: S — выплаченные проценты, P — первоначальная сумма вложений, I — годовая ставка, T — количество дней вклада, K — количество дней в году — 365 или 366.

Если вкладчик открыл депозит на 350 000 руб. сроком на 9 месяцев под 4,7%, процентный доход по вкладу составит:

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ