Россия, Свердловская область

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 14.06.2024 09:43

Белова Яна Леонидовна

Учитель-дефектолог

34 года

Местоположение

Специализация

Кредитование. Основные понятия

Категория:

Финансовая грамотность

23.10.2023 10:03

Просмотр содержимого документа

«Кредитование. Основные понятия»

муниципальное общеобразовательное учреждение «Средняя общеобразовательная школа пос.Уральский» Свердловской области

КРЕДИТОВАНИЕ

8 класс

1 урок

Учитель: Белова Я.Л.

1.Что такое кредитование?

Задание: составить правильное определение

лицо (кредитор), на условиях возвратности, это форма финансовых отношений, кредитование, при которой одно лицо, в пользование некоторую сумму средств, предоставляет другому, платности и срочности.

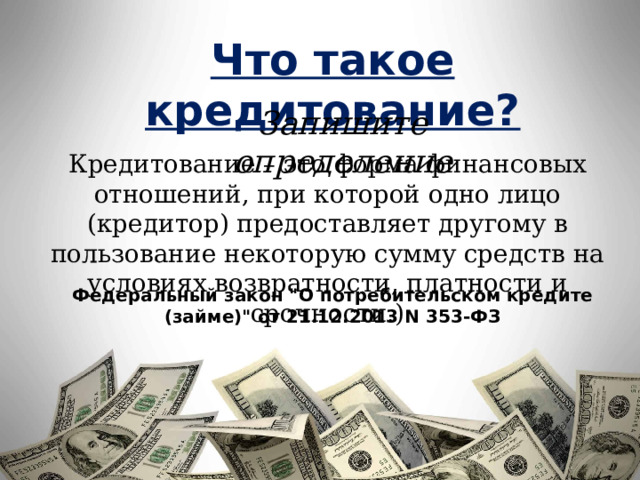

Что такое кредитование?

Запишите определение

Кредитование – это форма финансовых отношений, при которой одно лицо (кредитор) предоставляет другому в пользование некоторую сумму средств на условиях возвратности, платности и срочности.)

Федеральный закон "О потребительском кредите (займе)" от 21.12.2013 N 353-ФЗ

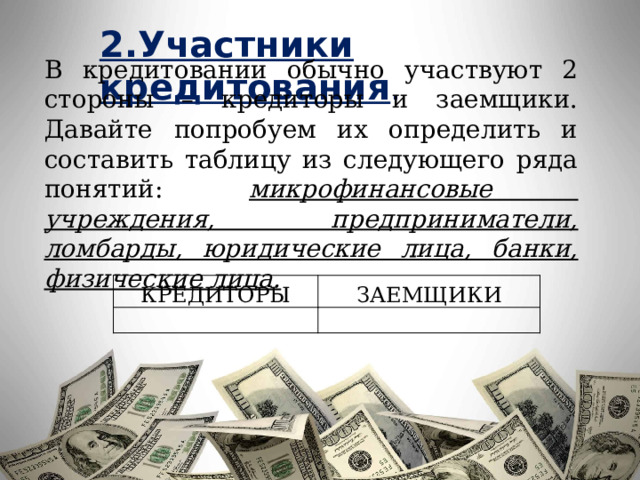

2.Участники кредитования .

В кредитовании обычно участвуют 2 стороны – кредиторы и заемщики. Давайте попробуем их определить и составить таблицу из следующего ряда понятий: микрофинансовые учреждения, предприниматели, ломбарды, юридические лица, банки, физические лица.

КРЕДИТОРЫ

ЗАЕМЩИКИ

3.Правила кредитования

Федеральный закон "О потребительском кредите (займе)" от 21.12.2013 N 353-ФЗ

За долгие годы практики кредитования сложился ряд устоявшихся правил, которые должны соблюдаться. Подумаем, какие они.

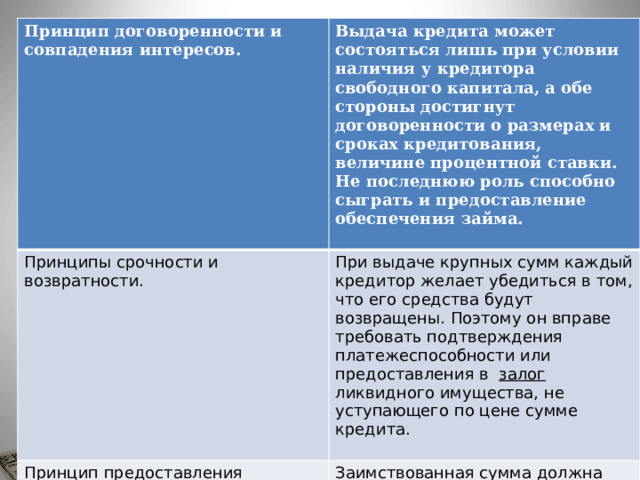

Принцип договоренности и совпадения интересов.

Выдача кредита может состояться лишь при условии наличия у кредитора свободного капитала, а обе стороны достигнут договоренности о размерах и сроках кредитования, величине процентной ставки. Не последнюю роль способно сыграть и предоставление обеспечения займа.

Принципы срочности и возвратности.

При выдаче крупных сумм каждый кредитор желает убедиться в том, что его средства будут возвращены. Поэтому он вправе требовать подтверждения платежеспособности или предоставления в залог ликвидного имущества, не уступающего по цене сумме кредита.

Принцип предоставления гарантий и обеспечения.

Заимствованная сумма должна быть возвращена в срок, предусмотренный договором, вместе с начисленными процентами, которые выражают стоимость услуги.

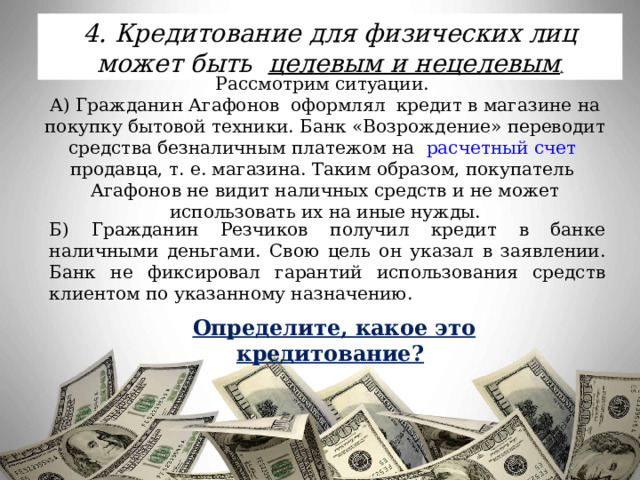

4. Кредитование для физических лиц может быть целевым и нецелевым .

Рассмотрим ситуации.

А) Гражданин Агафонов оформлял кредит в магазине на покупку бытовой техники. Банк «Возрождение» переводит средства безналичным платежом на расчетный счет продавца, т. е. магазина. Таким образом, покупатель Агафонов не видит наличных средств и не может использовать их на иные нужды.

Б) Гражданин Резчиков получил кредит в банке наличными деньгами. Свою цель он указал в заявлении. Банк не фиксировал гарантий использования средств клиентом по указанному назначению.

Определите, какое это кредитование?

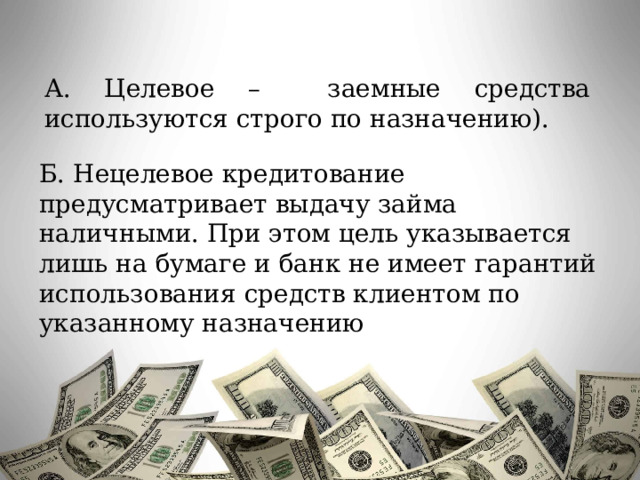

А. Целевое – заемные средства используются строго по назначению).

Б. Нецелевое кредитование предусматривает выдачу займа наличными. При этом цель указывается лишь на бумаге и банк не имеет гарантий использования средств клиентом по указанному назначению

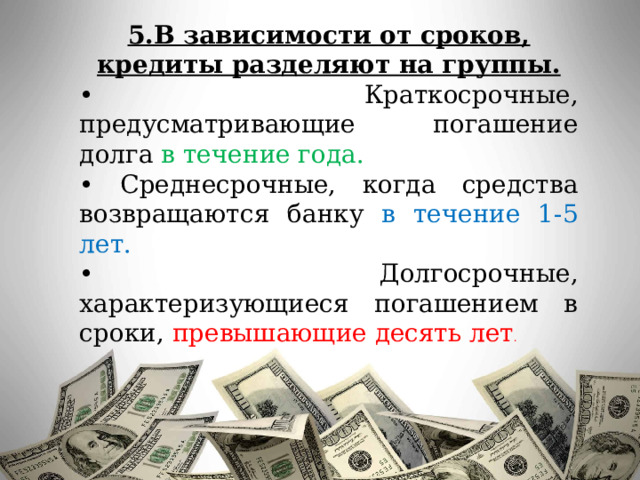

5.В зависимости от сроков, кредиты разделяют на группы.

• Краткосрочные, предусматривающие погашение долга в течение года.

• Среднесрочные, когда средства возвращаются банку в течение 1-5 лет.

• Долгосрочные, характеризующиеся погашением в сроки, превышающие десять лет .

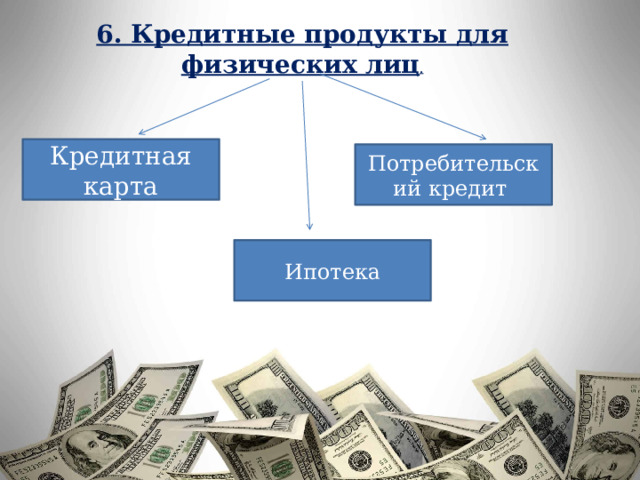

6. Кредитные продукты для физических лиц .

Кредитная карта

Потребительский кредит

Ипотека

Домашнее задание:

Выучить записи в тетради по теме «Кредитование»

Выполнить задания в закрепленном в файле (ЭД/ВК)

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ