Узбекистан, Ташкент

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 22.09.2024 16:58

Иванова Татьяна Валентиновна

учитель истории

58 лет

Местоположение

Специализация

Налог на имущество юридических лиц

Категория:

Право

25.03.2024 05:45

Просмотр содержимого документа

«Налог на имущество юридических лиц»

НАЛОГ НА ИМУЩЕСТВО ЮРИДИЧЕСКИХ ЛИЦ

Налоговый кодекс Республики Узбекистан (Введен в действие с 1 января 2008 г.)

РАЗДЕЛ XI. НАЛОГ НА ИМУЩЕСТВО

ГЛАВА 47. НАЛОГ НА ИМУЩЕСТВО ЮРИДИЧЕСКИХ ЛИЦ

СТАТЬИ 265 - 271

Что такое налог на имущество?

Налог на имущество — прямой налог, устанавливаемый на имущество организаций или частных лиц.

Налог на имущество был известен уже в Римской империи. В Европе он до позднего средневековья был одной из главных форм налогообложения. Ему подвергалась собственность на земельных участках и денежная собственность.

Кто является плательщиками налога?

Плательщиками налога на имущество юридических лиц являются:

- юридические лица — резиденты Республики Узбекистан, имеющие налогооблагаемое имущество на территории Республики Узбекистан;

- юридические лица — нерезиденты Республики Узбекистан, имеющие в собственности недвижимое имущество на территории Республики Узбекистан. Если невозможно установить местонахождение собственника недвижимого имущества, налогоплательщиком является лицо, у которого это имущество находится во владении и (или) пользовании .

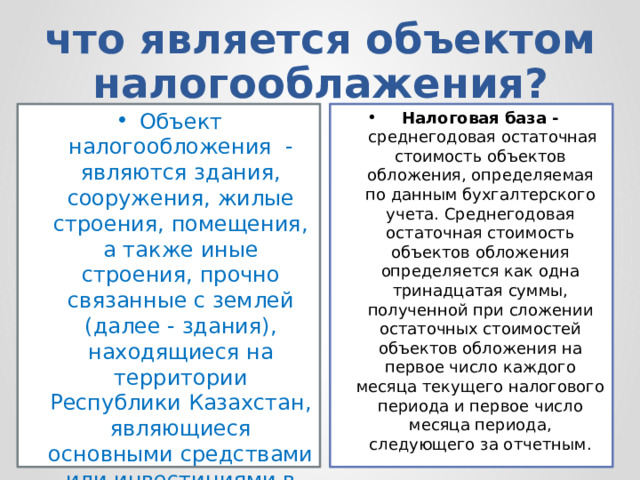

что является объектом налогооблажения?

- Объект налогообложения - являются здания, сооружения, жилые строения, помещения, а также иные строения, прочно связанные с землей (далее - здания), находящиеся на территории Республики Казахстан, являющиеся основными средствами или инвестициями в недвижимость.

- Налоговая база - среднегодовая остаточная стоимость объектов обложения, определяемая по данным бухгалтерского учета. Среднегодовая остаточная стоимость объектов обложения определяется как одна тринадцатая суммы, полученной при сложении остаточных стоимостей объектов обложения на первое число каждого месяца текущего налогового периода и первое число месяца периода, следующего за отчетным.

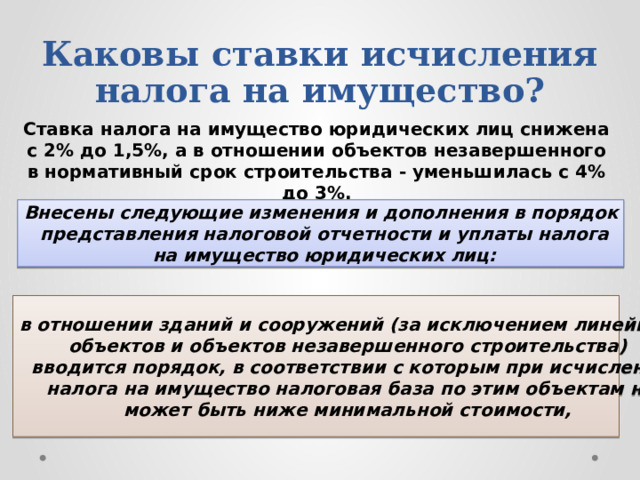

Каковы ставки исчисления налога на имущество?

Ставка налога на имущество юридических лиц снижена с 2% до 1,5%, а в отношении объектов незавершенного в нормативный срок строительства - уменьшилась с 4% до 3%.

Внесены следующие изменения и дополнения в порядок

представления налоговой отчетности и уплаты налога

на имущество юридических лиц:

в отношении зданий и сооружений (за исключением линейных

объектов и объектов незавершенного строительства)

вводится порядок, в соответствии с которым при исчислении

налога на имущество налоговая база по этим объектам не

может быть ниже минимальной стоимости,

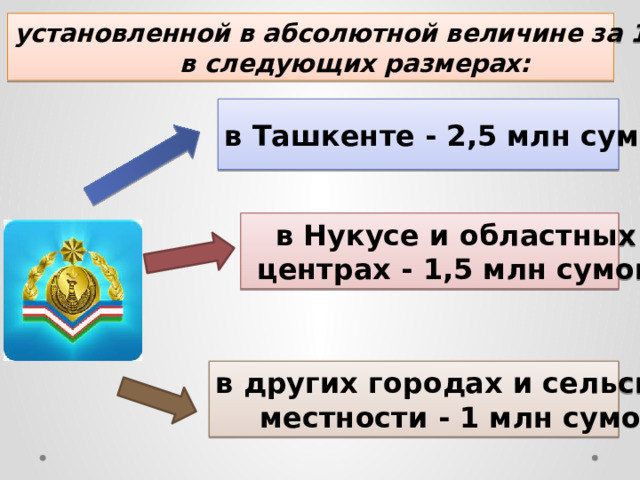

установленной в абсолютной величине за 1 м²

в следующих размерах:

в Ташкенте - 2,5 млн сумов

в Нукусе и областных

центрах - 1,5 млн сумов;

в других городах и сельской

местности - 1 млн сумов

Права налогоплатильщиков

- Налогоплательщикам предоставлено право привлечь оценщиков для проведения оценки стоимости объектов недвижимого имущества в случае, если стоимость 1 м² объекта ниже установленной минимальной стоимости. Результаты независимой оценки будут признаваться в качестве налоговой базы.

- Налогоплательщикам также предоставлено право:

Какие установлены сроки уплаты налога на имущество?

Плательщики

налога

обязаны

уплачивать

в течение

налогового

периода текущие

платежи по налогу

на имущество .

Налоговым

периодом

является

календарный

год .

- По объектам налогообложения, приобретенным в течение налогового периода, текущие платежи по налогу на имущество определяются путем применения налоговой ставки к налоговой базе на момент приобретения объектов налогообложения . Сумма текущих платежей уплачивается равными долями в установленные сроки, при этом первым сроком уплаты текущих платежей является очередной срок, следующий за датой приобретения объектов налогообложения.

- По объектам налогообложения, выбывшим в течение налогового периода, текущие платежи уменьшаются на сумму налога, определяемую путем применения налоговой ставки к налоговой базе выбывших объектов обложения на момент выбытия . Сумма налога, подлежащая уменьшению, распределяется равными долями на оставшиеся сроки уплаты налога. Окончательный расчет и уплата налога на имущество производится в срок не позднее десяти дней после наступления срока представления декларации за налоговый период.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ