Россия, Кондинский р-н, ХМАО-Югра

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.05.2024 22:39

Морозова Ирина Александровна

учитель истории и обществознания

Местоположение

Специализация

Составление личного финансового плана

Категория:

Финансовая грамотность

27.02.2018 22:42

Просмотр содержимого документа

«Составление личного финансового плана»

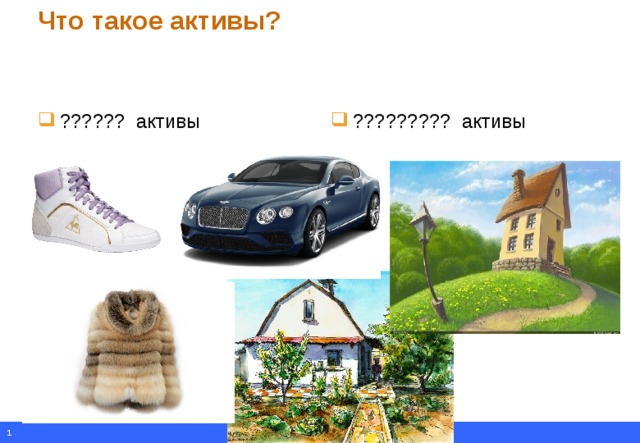

Что такое активы?

- ?????? активы

- ????????? активы

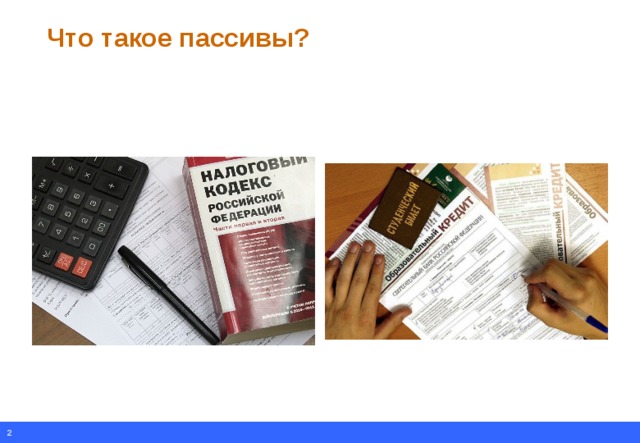

Что такое пассивы?

- Чем мы на самом деле владеем?

В чем цель управления активами и пассивами? Как узнать свой чистый капитал?

- Как заставить активы работать?

- Как сократить пассивы?

Что такое бюджет?

- Сбалансированный бюджет:

Доходы Расходы

- Профицитный бюджет:

Доходы Расходы

- Дефицитный бюджет:

Расходы Доходы

- Как оптимизировать расходы?

- Какие категории расходов легче всего сократить?

Глава 1. ЛФП Урок 6. Составление личного финансового плана

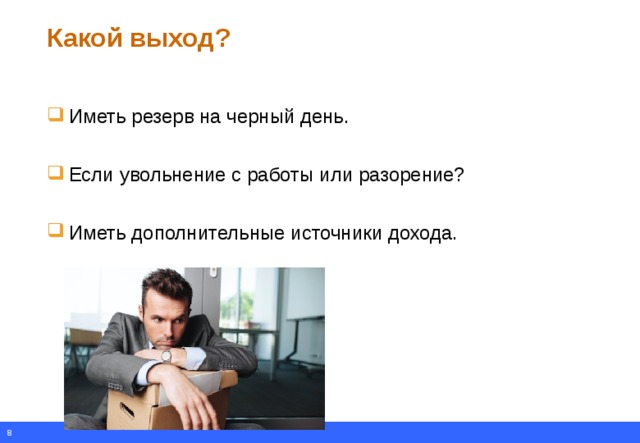

Что случилось?

Непредвиденные расходы

Какой выход?

- Иметь резерв на черный день.

- Если увольнение с работы или разорение?

- Иметь дополнительные источники дохода.

Сбалансированный бюджет: достаточно ли этого для успеха в личных финансах?

- Стратегические цели:

- Для этого нужно уметь составлять личный финансовый план на несколько лет вперед

- Защита от рисков Формирование дополнительных источников дохода

- Защита от рисков

- Формирование дополнительных источников дохода

- … а в идеале – на всю жизнь

- … а в идеале – на всю жизнь

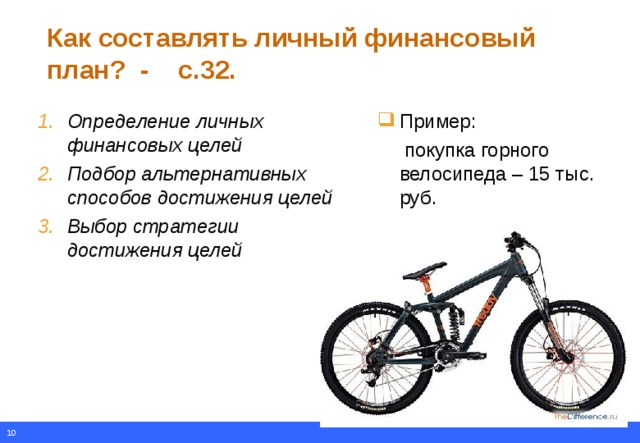

Как составлять личный финансовый план? - с.32.

- Определение личных финансовых целей

- Подбор альтернативных способов достижения целей

- Выбор стратегии достижения целей

- Пример:

покупка горного велосипеда – 15 тыс. руб.

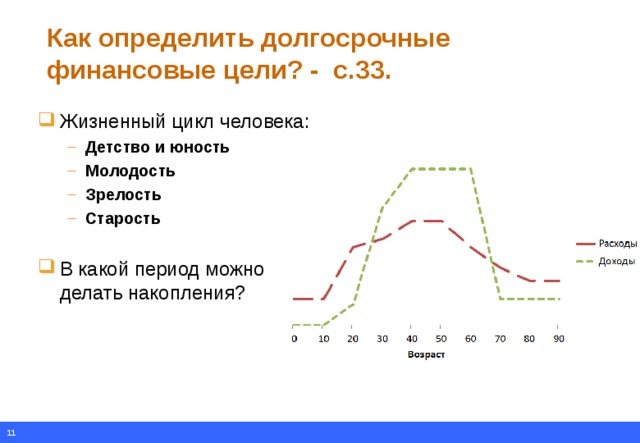

Как определить долгосрочные финансовые цели? - с.33.

- Жизненный цикл человека:

- Детство и юность Молодость Зрелость Старость

- Детство и юность

- Молодость

- Зрелость

- Старость

- В какой период можно делать накопления?

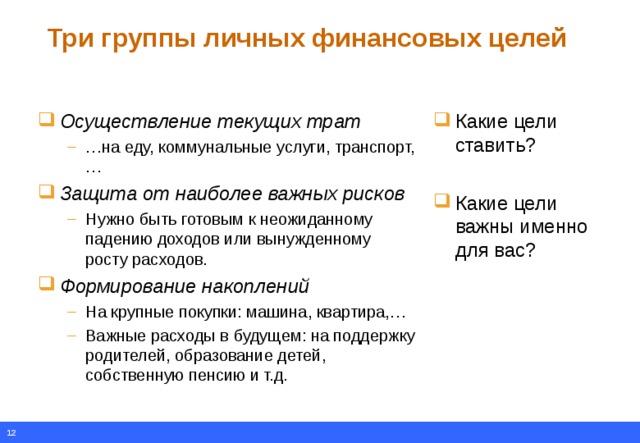

Три группы личных финансовых целей

- Осуществление текущих трат

- Какие цели ставить?

- Какие цели важны именно для вас?

- … на еду, коммунальные услуги, транспорт,…

- … на еду, коммунальные услуги, транспорт,…

- Защита от наиболее важных рисков

- Нужно быть готовым к неожиданному падению доходов или вынужденному росту расходов.

- Нужно быть готовым к неожиданному падению доходов или вынужденному росту расходов.

- Формирование накоплений

- На крупные покупки: машина, квартира,… Важные расходы в будущем: на поддержку родителей, образование детей, собственную пенсию и т.д.

- На крупные покупки: машина, квартира,…

- Важные расходы в будущем: на поддержку родителей, образование детей, собственную пенсию и т.д.

Как подобрать альтернативные способы достижения своих финансовых целей?

- Пример: Как накопить 100 тыс. руб. за 2 года к окончанию школы?

- Сократить расходы

- … чтобы оплатить первый год обучения в вузе

- … чтобы оплатить первый год обучения в вузе

- Например, на 500 руб. в месяц. Результат: 12 тыс. руб.

- Например, на 500 руб. в месяц. Результат: 12 тыс. руб.

- Увеличить доход

- Например, подрабатывать 4 тыс. руб. в месяц в течение 10 месяцев в году. Результат: 80 тыс. руб.

- Например, подрабатывать 4 тыс. руб. в месяц в течение 10 месяцев в году. Результат: 80 тыс. руб.

- Использовать финансовые инструменты .

- Разместить сбережения на банковском депозите. Проценты по депозиту принесут еще 8 тыс. руб.

- Разместить сбережения на банковском депозите. Проценты по депозиту принесут еще 8 тыс. руб.

Как стать мастером личных финансов?

- Умеете ли вы распоряжаться деньгами для совершения текущих трат?

Как стать мастером личных финансов?

- У вас есть резервный фонд, которого хватит на несколько месяцев жизни?

Как стать мастером личных финансов?

- Вы делаете инвестиции для умножения своего капитала?

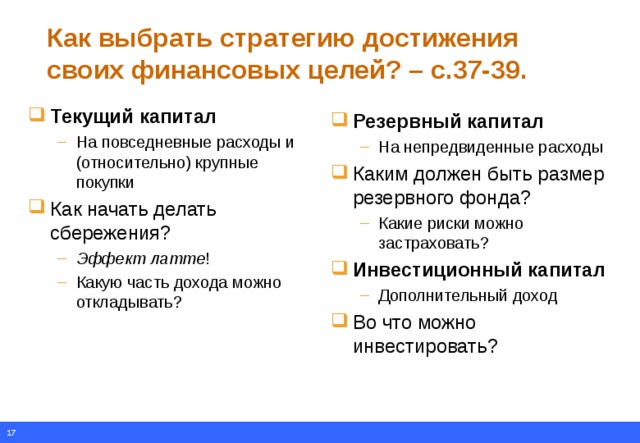

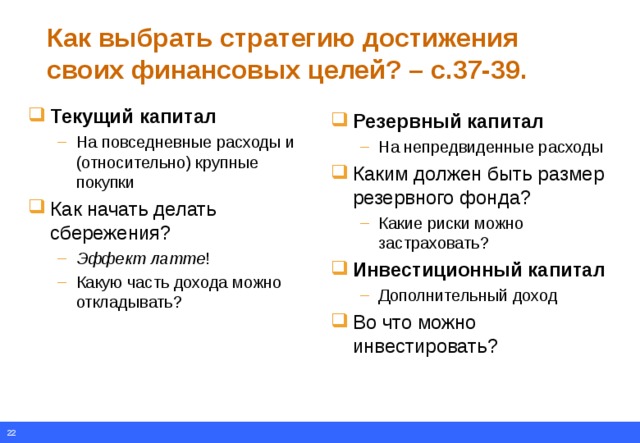

Как выбрать стратегию достижения своих финансовых целей? – с.37-39.

- Текущий капитал

- На повседневные расходы и (относительно) крупные покупки

- На повседневные расходы и (относительно) крупные покупки

- Как начать делать сбережения?

- Эффект латте ! Какую часть дохода можно откладывать?

- Эффект латте !

- Какую часть дохода можно откладывать?

- Резервный капитал

- На непредвиденные расходы

- На непредвиденные расходы

- Каким должен быть размер резервного фонда?

- Какие риски можно застраховать?

- Какие риски можно застраховать?

- Инвестиционный капитал

- Дополнительный доход

- Дополнительный доход

- Во что можно инвестировать?

Как выбрать стратегию достижения своих финансовых целей? – с.37-39.

- 10%

- Текущий капитал

- На повседневные расходы и (относительно) крупные покупки

- На повседневные расходы и (относительно) крупные покупки

Как начать делать сбережения? Эффект латте ! - с.38. Какую часть дохода можно откладывать?

- Сможете пожертвовать мелкими расходами для достижения более значимых целей?

Резервный капитал

3-6 ежемесячных доходов

Инвестиционный капитал Дополнительный доход Во что можно инвестировать? - с.39

Как выбрать стратегию достижения своих финансовых целей? – с.37-39.

- Текущий капитал

- На повседневные расходы и (относительно) крупные покупки

- На повседневные расходы и (относительно) крупные покупки

- Как начать делать сбережения?

- Эффект латте ! Какую часть дохода можно откладывать?

- Эффект латте !

- Какую часть дохода можно откладывать?

- Резервный капитал

- На непредвиденные расходы

- На непредвиденные расходы

- Каким должен быть размер резервного фонда?

- Какие риски можно застраховать?

- Какие риски можно застраховать?

- Инвестиционный капитал

- Дополнительный доход

- Дополнительный доход

- Во что можно инвестировать?

Виды капитала

текущий

резервный

инвестиционный

Что делать после составления личного финансового плана?

- Финансовый план – как дорожная карта – выбран пункт назначения и пути к нему.

- 1 раз в месяц проверять выполнение плана, корректировать, анализировать, совершенствовать.

« План – ничто, планирование – всё »

Дуайт Эйзенхауэр

Домашнее задание

- С.31-40, записи в тетради

- Повторение по вопросам на с. 41.

© 2018, Морозова Ирина Александровна 1285 67

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ