Россия, Липецк

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 03.11.2025 22:07

Павлова Юлия Сергеевна

Преподаватель экономических дисциплин

38 лет

Местоположение

Специализация

Банковская система

Категория:

Финансовая грамотность

13.11.2019 10:47

Просмотр содержимого документа

«Банковская система»

Банковская система Подготовила: Павлова Ю.С. Преподаватель экономических дисциплин

Банк – финансовое учреждение, созданное для привлечения денежных средств и размещения их от своего имени на условии возвратности, платности и срочности

Банковская система – это совокупность всех банков и банковских учреждений страны.

Банковская система страны может включать несколько уровней, обычно их три.

Банковская система РФ двухуровневая.

1 уровень – ЦБ РФ

2 уровень – коммерческие банки

1 уровень – Государственный эмиссионный банк

В разных странах Центральные банки выделились из массы коммерческих банков, как главные эмиссионные центры. Некоторые из них были сразу учреждены как государственные институты (Германия. Австралия), другие были национализированы после Второй мировой войны (Франция, Англия, Япония, Канада, Нидерланды). Некоторые Центральные банки до сих пор существуют на основе смешанной государственно-частной собственности (США).

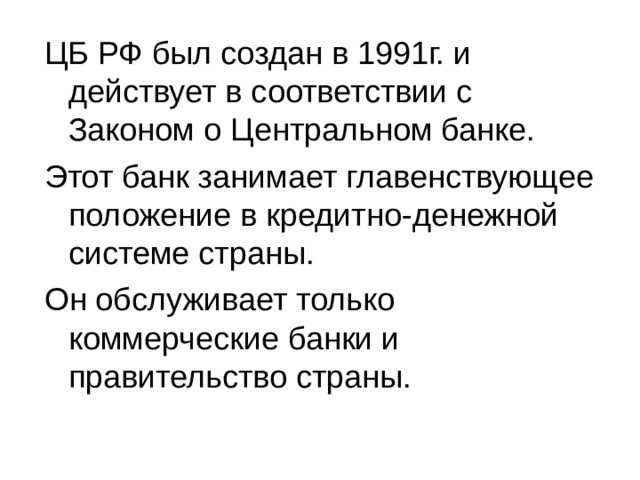

ЦБ РФ был создан в 1991г. и действует в соответствии с Законом о Центральном банке.

Этот банк занимает главенствующее положение в кредитно-денежной системе страны.

Он обслуживает только коммерческие банки и правительство страны.

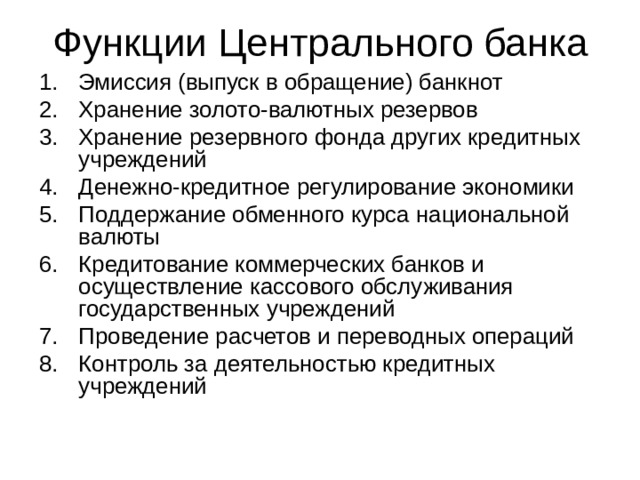

Функции Центрального банка

- Эмиссия (выпуск в обращение) банкнот

- Хранение золото-валютных резервов

- Хранение резервного фонда других кредитных учреждений

- Денежно-кредитное регулирование экономики

- Поддержание обменного курса национальной валюты

- Кредитование коммерческих банков и осуществление кассового обслуживания государственных учреждений

- Проведение расчетов и переводных операций

- Контроль за деятельностью кредитных учреждений

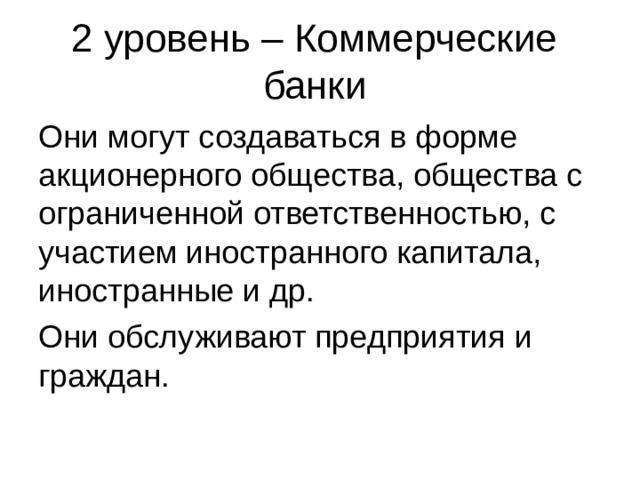

2 уровень – Коммерческие банки

Они могут создаваться в форме акционерного общества, общества с ограниченной ответственностью, с участием иностранного капитала, иностранные и др.

Они обслуживают предприятия и граждан.

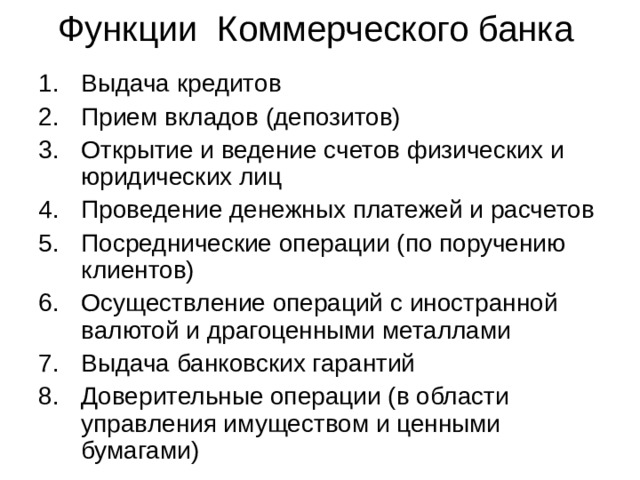

Функции Коммерческого банка

- Выдача кредитов

- Прием вкладов (депозитов)

- Открытие и ведение счетов физических и юридических лиц

- Проведение денежных платежей и расчетов

- Посреднические операции (по поручению клиентов)

- Осуществление операций с иностранной валютой и драгоценными металлами

- Выдача банковских гарантий

- Доверительные операции (в области управления имуществом и ценными бумагами)

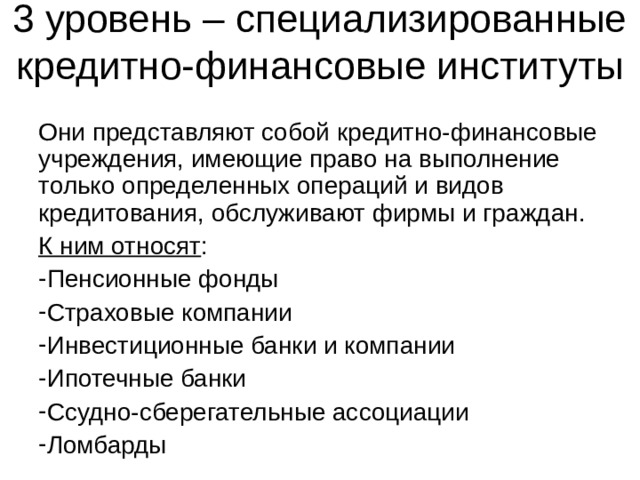

3 уровень – специализированные кредитно-финансовые институты

Они представляют собой кредитно-финансовые учреждения, имеющие право на выполнение только определенных операций и видов кредитования, обслуживают фирмы и граждан.

К ним относят :

- Пенсионные фонды

- Страховые компании

- Инвестиционные банки и компании

- Ипотечные банки

- Ссудно-сберегательные ассоциации

- Ломбарды

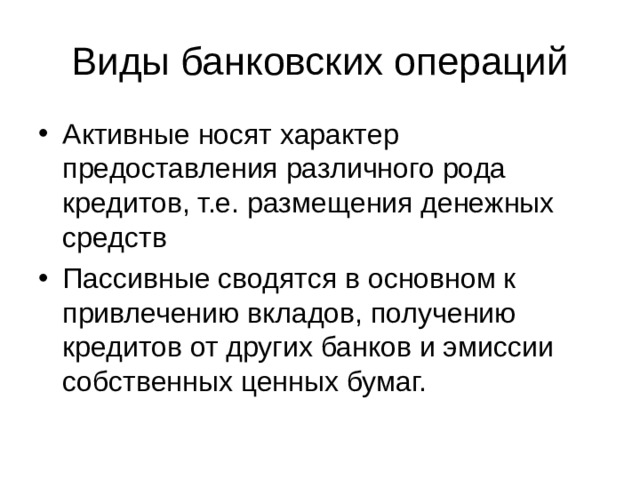

Виды банковских операций

- Активные носят характер предоставления различного рода кредитов, т.е. размещения денежных средств

- Пассивные сводятся в основном к привлечению вкладов, получению кредитов от других банков и эмиссии собственных ценных бумаг.

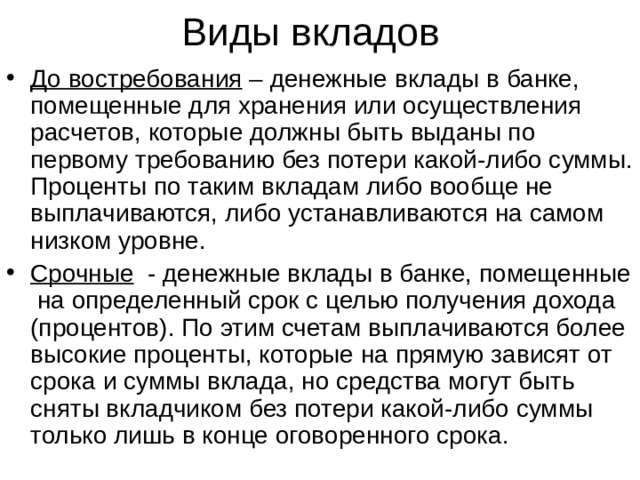

Виды вкладов

- До востребования – денежные вклады в банке, помещенные для хранения или осуществления расчетов, которые должны быть выданы по первому требованию без потери какой-либо суммы. Проценты по таким вкладам либо вообще не выплачиваются, либо устанавливаются на самом низком уровне.

- Срочные - денежные вклады в банке, помещенные на определенный срок с целью получения дохода (процентов). По этим счетам выплачиваются более высокие проценты, которые на прямую зависят от срока и суммы вклада, но средства могут быть сняты вкладчиком без потери какой-либо суммы только лишь в конце оговоренного срока.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!