Россия, Чебоксары

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 27.11.2021 17:45

Лебедева Лидия Васильевна

учитель математики

66 лет

Местоположение

Специализация

Берешь чужие и на время, а отдаешь свои и навсегда

Категория:

Математика

30.10.2019 21:46

Просмотр содержимого документа

«Берешь чужие и на время, а отдаешь свои и навсегда»

Городская научно-практическая конференция обучающихся

«Открытия юных - 2015»

Секция «МАТЕМАТИКА»

Берешь чужие и на время,

а отдаешь свои и навсегда

Кудякова Анастасия Алексеевна,

Мисина Елена Андреевна

ученицы 9 класса

МБОУ «Средняя общеобразовательная школа № 53 с углубленным изучением отдельных предметов» города Чебоксары

Научные руководители:

Лебедева Лидия Васильевна,

учитель математики,

Морев Андрей Константинович,

учитель истории и экономики

Чебоксары – 2015

Оглавление

стр

Введение 3

Виды кредитов для получения образования 4

Потребительский кредит 4

Образовательный кредит 5

Что нужно знать при использовании кредита? 6

Практическая часть 6

Вычисление ежемесячной уплаты при потребительском кредите 6

Вычисление ежемесячной уплаты при образовательном кредите 8

Сравнительный анализ. 9

Заключение 10

Библиографический список 10

Введение

В России всё более востребованными становятся специалисты с высшим образованием. Поэтому большинство выпускников стараются поступить и получить диплом об окончании ВУЗа. Мы также являемся выпускниками. В 2015 году мы заканчиваем 9 класс. И перед нами встаёт проблема: идти ли нам в 10 класс, сможем ли мы поступить в ВУЗ на бюджетной основе, сколько денег понадобится при получении платного образования?

В разговоре с учителем математики мы узнали, что существует так называемый образовательный кредит. Но ясного ответа об условиях данного кредита мы от взрослых и от выпускников 11 класса так и не получили. Поэтому мы поняли, что данная тема актуальна для выпускников в первую очередь, а также и для их родителей.

Так как в школе каждый год проходит научно-практическая конференция, то мы решили выбрать для своей работы тему «Образовательный кредит».

Объект исследования: Сбербанк России

Предмет исследования: Образовательный кредит.

Методы исследования:

Вычисление (Подсчеты)

Сравнение

Цели:

выяснить условия предоставления образовательного кредита,

вычислить на конкретном примере соотношение: «сколько взял?» и «сколько заплатил?»;

узнать, сможет ли среднестатистический россиянин взять образовательный кредит?

сравнить с потребительским кредитом на неотложные нужды.

Для претворения цели в жизнь, перед нами встали следующие

задачи:

выяснить всё об образовательном кредите;

выбрать систему платного образования в одном из учебных заведений Чебоксар и вычислить сумму переплаты взятого кредита;

сделать практический вывод о целесообразности использования образовательного кредита;

ознакомить выпускников школы с результатами нашей работы.

Гипотеза:

Мы предполагаем, что образовательный кредит даст возможность получить необходимое высшее образование, не в ущерб интересам других членов семьи.

Для оценки верности гипотезы изучались интернет – ресурсы:

1. http://www.sbrf.ru/novosibirsk/ru/-официальный сайт Сбербанка России;

2. www/erudition.ru-кредитная система РФ;

3. http://vse-o-credite.ru/

2. Виды кредитов для получения образования

Кредит (лат. сreditum – ссуда) – ссуда в денежной или товарной форме на условиях возвратности, платности и срочности. Предшественником кредита выступал ростовщический кредит, который характеризовался высоким процентом и использовался как покупательное средство.

Кредит возникает из функции денег как средства платежа при продаже товара не за наличные деньги, а с рассрочкой платежа, что обусловлено не бедностью покупателя, а особенностью процесса производства, отсюда кредитные отношения появляются не в сфере производства, а обращения, где владельцы товара противостоят друг другу как собственники товара и денег.

Принципы кредитования

Безусловными принципами банковского кредитования являются:

Принцип срочности - кредит даётся на однозначно определённый срок.

Принцип возвратности - в определённый договором срок вся сумма кредита должна быть возвращена полностью.

Принцип платности - за право пользования кредитом заёмщик должен заплатить оговоренную сумму процентов.

Принцип подчинения кредитной сделки нормам законодательства и банковским правилам (в частности, обязательно составление кредитного договора или соглашения в письменной форме, не противоречащего закону и нормативным актам ЦБ РФ).

Принцип неизменности условий кредитования - изменение условий кредитного договора производится в соответствии с правилами, сформулированными в самом кредитном договоре либо в специальном приложении к нему.

Принцип взаимовыгодной кредитной сделки - условия сделки должны адекватно учитывать коммерческие интересы и возможности обеих сторон.

Принцип целевого использования кредита.

Принцип обеспеченного кредитования - кредит может быть обеспечен полностью, частично или не обеспечен вовсе.

Наиболее часто россияне пользуются кредитными услугами Сбербанка.

Основные виды кредитов Сбербанка по целевой направленности:

потребительский,

кредитные карты,

автокредитование,

ипотечный,

банковский,

образовательный

лизинг.

Рассмотрим два вида кредита, которыми можно пользоваться при получении среднего специального и высшего образования.

Потребительский кредит

Потребительский кредит – ссуда (займ), предоставленная кредитным учреждением (Банком, Ломбардом) физическому лицу в целях приобретения товаров или услуг личного потребления с отсрочкой платежа, с последующим возмещением заимствованных средств и процентов по ним.

Потребительский кредит включает в себя следующие виды:

кредит на неотложные нужды,

кредит на ремонт жилья,

кредит на покупки,

кредит молодой семье,

кредит пенсионерам,

кредит сотрудникам компаний и другие.

В данной работе мы выделим потребительский кредит на неотложные нужды.

Кредит на неотложные нужды - возможность приобрести то, что необходимо (в нашем случае - образование), не предоставляя отчёта о целевом использовании средств.

Кредит предоставляется гражданам Российской Федерации в возрасте от 21 года при условии, что срок возврата кредита по договору наступает до 75 лет. Кредиты выдаются как в наличном, так и в безналичном порядке. Максимальная сумма кредита определяется банком, исходя из платежеспособности заемщика и представленного обеспечения.

Основное обеспечение по кредиту - поручительство физических лиц.

Выдается кредит на неотложные нужды сроком от 3 месяцев до 5 лет, под 15,3-20% годовых.

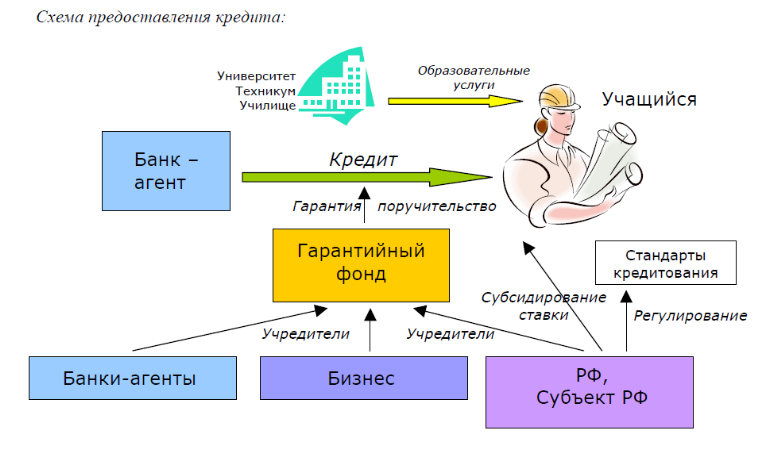

Образовательный кредит

Образовательный кредит - предоставляется на оплату обучения на дневном, вечернем или заочном отделении образовательного учреждения, зарегистрированного на территории Российской Федерации, по одной из программ профессионального образования (начального, среднего, высшего или дополнительного).

Образовательный кредит и его характеристики:

предоставление кредитов сроком на 10–15 лет с льготным периодом (на время обучения);

стандартизация условий выдачи кредита; – снижение кредитных рисков за счет участия государства (частичное покрытие рисков банками развития, гарантийными фондами и пр.);

привлечение высших учебных заведений и работодателей для покрытия кредитных рисков;

рефинансирование кредитных портфелей на рынке капиталов (секьюритизация, специализированное государственное агентство).

Сроки кредита:

университет – 10–15 лет;

техникум – 5–6 лет;

училище – 1–3 года.

Размер кредита – до 50 тыс. руб. на год обучения.

Ставка - 11–13%.

Гарантия – 90–95% от размера кредита.

Субсидирование ставки – 75% на срок обучения, 100% – на время службы в ВС. Цель кредита: на первом этапе – сопутствующий образовательный кредит («на бытовые

н ужды»); на втором этапе – «чистый» образовательный кредит. Технология – кредитная карта.

ужды»); на втором этапе – «чистый» образовательный кредит. Технология – кредитная карта.

Условия предоставления образовательного кредита:

Кредит предоставляется физическим лицам в возрасте от 14 лет.

На время обучения учащегося банком может быть предоставлена отсрочка погашения основного долга (льготный период), в течение которого производится только ежемесячная уплата процентов за пользование кредитом.

Максимальная сумма кредита рассчитывается исходя из совокупной платежеспособности созаемщиков (наши родители или другие родственники), предоставленного обеспечения (справка о доходах) и составляет не более 90% стоимости обучения в образовательном учреждении.

Погашение кредита.

Во время действия отсрочки возможна ежемесячная уплата только процентов.

Полное погашение кредита производится после завершения учебы ежемесячно равными долями.

Возможно досрочное погашение кредита.

Преимущества образовательного кредита.

Банк может рассмотреть кредитную заявку до сдачи учащимся вступительных экзаменов.

Предусмотрена выборка кредитных средств как сразу всей суммы, так и частями, по мере перехода с одного курса на другой. Например, учащийся может взять часть суммы для оплаты первого семестра и платить проценты только за выбранную часть кредита, оплатить второй семестр собственными средствами, а третий кредитными.

Срок действия кредитной линии может быть пролонгирован (автоматически продлён) банком в случае предоставления учащемуся образовательного учреждения академического отпуска в установленном законодательством порядке по болезни (на срок до 1 года) или в случае призыва на воинскую службу (на срок службы).

Что нужно знать при использовании кредита?

Правильно оценить условия займа и сопоставить их со своими возможностями.Нужно знать, что определяющем критерием при принятии решения брать кредит должна быть полная стоимость займа – вся сумма, которую придется уплатить за пользование кредитом. Другие условия сводятся фактически к особенностям ее выплаты (периодичность, длительность рассрочки). Не нужно ориентироваться на размер месячных выплат.

Практическая часть

Подсчитаем: во сколько обойдется полное обучение студента по специальности «Лечебное дело» в ФГБОУ ВПО "ЧГУ им. И.Н.Ульянова" при использовании потребительского или образовательного кредита. При этом будем учитывать обучение в интернатуре и в ординатуре.

Ставим перед собой следующую задачу:

рассчитать погашение процентов, кредита и сумму платежа;

сделать выводы относительно суммы взятого кредита и суммы платежа банку по истечении срока кредитования;

сравнить среднюю сумму переплаты за месяц (руб.) при потребительском или образовательном кредите;

сделать вывод об экономической выгоде использования одного из видов кредита.

3.1.Вычисление ежемесячной оплаты при потребительском кредите

Потребительский кредит без обеспечения (Кредит на любые цели без обеспечения)

Основные параметры кредита:

Сумма кредита –700 000руб. (Берём такую сумму, чтобы было удобно проводить сравнительный анализ с результатами другого вида кредита).

Срок кредита - 5 лет (60 месяцев).

Процентная ставка по кредиту – 16% годовых

Условная дата выдачи кредита - 08.2017 год

РЕШЕНИЕ:

1.Подсчитаем ежемесячную сумму на гашение кредита:

700000 : 60=11667 руб.

2.Подсчитаем сумму гашения процентов для первого месяца выплаты ( 16% от кредита : на количество месяцев в году):

700000*0,16:12 = 9333 руб.

3.Подсчитаем остаток после 1-ого месяца выплаты (как разность кредита и платежа кредита за этот месяц):

700000 – 11667=688333 руб.

4.Подсчитаем сумму гашения процентов для второго месяца выплаты ( 16% от кредита : на количество месяцев в году):

688333*0,16:12 = 9178 руб.

5.Подсчитаем остаток после 2-ого месяца выплаты (как разность кредита и платежа кредита за этот месяц):

688333 – 11667=676666 руб.

6.Подсчитаем сумму гашения процентов для третьего месяца выплаты ( 16% от кредита : на количество месяцев в году):

676666*0,16:12 = 9022 руб.

7.Подсчитаем остаток после 3-ого месяца выплаты (как разность кредита и платежа кредита за этот месяц)

676666 – 11667=664999 руб.

8.Подсчитаем сумму гашения процентов для четвертого месяца выплаты ( 16% от кредита : на количество месяцев в году):

664999*0,16:12=8867 руб.

Предварительно получаем:

Гашение кредита –11667 руб. в месяц.

Гашение процентов: 1месяц – 9333 руб.

2 месяц – 9178 руб.

3 месяц – 9022 руб.

4 месяц – 8867 руб.

Решение задачи и рассмотрение ориентировочного расчета позволяет написать общие формулы для нахождения ежемесячной суммы

| ГАШЕНИЕ КРЕДИТА: Sкредит = S о12k |

где S кредит – сумма гашения кредита,

S0 – размер кредита,

k – срок кредитования,

S кредит = const (гашение кредита – величина постоянная)

| ГАШЕНИЕ ПРОЦЕНТОВ: S%n S- n-1Sкредит12*р |

где S%n - гашение процентов для n -го месяца платежа,

p% - процент кредитования

S0 – размер кредита

| ПЛАТЁЖ ЗА КРЕДИТ ЗА n - Й МЕСЯЦ КРЕДИТОВАНИЯ Sn = Sкредит + S%n |

|

Подведем итоги вычислений:

Взяли кредит 700000 руб.

Возвращаем: 984667 руб.

Переплата за 5 лет составляет 284667руб.

3.2. Вычисление ежемесячной оплаты при образовательном кредите.

Основные параметры кредита:

Сумма кредита –700 000 руб. (Берём такую сумму, чтобы легче проводить сравнительный анализ с результатами другого вида кредита).

Срок кредита –8 лет (96мес.)

Процентная ставка по кредиту – 12% годовых.

Условная дата выдачи кредита – 08.2017

Необходимо рассчитать ежемесячные платежи.

РЕШЕНИЕ:

Подсчитаем ежемесячную сумму на гашение кредита (как отношение размера кредита к количеству месяцев кредитования), учитывая, что первые 5 лет мы не платим за кредит:

96 – 60 = 36 месяцев

700000 : 36 = 19444руб.

Подсчитаем сумму гашения процентов для первого месяца выплаты

( 12% от кредита : на количество месяцев в году):

700000* 12% : 12 = 7000 руб.

Заметим, что банк учитывает точное количество дней в году и точное количество дней в месяце для конкретного года и конкретного месяца кредитования никаких округлений не допускает.

Все последующие месяцы, до окончания института, мы платим эту же сумму (7000руб.).

Сумма платежа за кредит для первого месяца составляет 7000 руб.

Начиная с 61-ого месяца, мы платим не только проценты, но и гашение кредита.

Подсчитаем сумму гашения процентов для 61-ого месяца выплаты (12 % от кредита : на количество месяцев в году):

700 000*12% :12=7000 руб.

Подсчитаем сумму платежа за кредит для 61-ого месяца выплаты (как сумму гашения кредита и гашения процентов):

19444+7000=26444 руб.

Подсчитаем остаток после 61-ого месяца выплаты (как разность кредита и платежа кредита за этот месяц):

700 000-19444=680556 руб.

Подсчитаем сумму гашения процентов для 62-ого месяца платежа (12% от остатка : 680556*12% : 12=6806 руб.

Подсчитаем сумму платежа за кредит для 62-ого месяца выплаты (гашение кредита + гашение процентов):

19444+6806 =26250 руб.

Подсчитаем остаток после 62-ого месяца выплаты (как разность остатка после 37-ого месяца выплаты и гашения кредита):

680556-19444= 661112 руб.

Подсчитаем сумму гашения процентов для 63-ого месяца выплаты (12% от остатка после 38-ого месяца выплаты : на количество месяцев в году):

661112* 12% :12 = 6611руб.

Подсчитаем сумму платежа за кредит для 63-ого месяца:

19444 + 6611= 26055 руб.

Подсчитаем остаток после 63-ого месяца выплаты:

661112 - 19444=641668 руб.

Последующие расчёты делаем аналогично.

Подведем итоги вычислений:

Взяли кредит 700000 руб.

Возвращаем 1039500 руб.=700000+339500 руб.

Переплата за 8 лет составляет 339500 руб.

3.3. Сравнительный анализ расчётов.

| кредит | Сумма переплаты (руб.) | Кол-во месяцев | Средняя сумма переплаты за месяц (руб.) |

| Потребительский | 284667 | 60 | 4744.45 |

| «Образовательный» | 339500 | 96 | 3536,46 |

Сравнительный анализ условий выдачи кредитов

Рассмотрим недостатки и преимущества каждого вида кредита.

|

| Потребительский кредит «На неотложные нужды» | «Образовательный кредит» |

| 1. Получаем деньги сразу после оформления кредита. Нет необходимости копить. | 1. Банк перечисляет необходимую сумму на расчётный счёт учебного учреждения | |

| 2. Сумму банк выдаёт исходя из платежеспособности заемщика.

3. Сумма выдаётся сразу

4. Кредит может быть предоставлен гражданам Российской Федерации достигшим 21 года.

5. Срок выдачи 5 лет. 6. Погашение каждый месяц: кредит + проценты; (выплачивать весь кредит придётся нашим родственникам)

7.Пролонгация кредита не предусмотрена договором. | 2.Сумму банк выдаёт исходя из совокупной платежеспособности созаемщиков, и составляет не более 90% стоимости обучения. 3.Кредитные средства могут перечисляться частями по мере перехода с одного курса на другой. 4.Кредит может быть предоставлен гражданам Российской Федерации в возрасте от 14 лет, планирующим поступление в образовательное учреждение на коммерческой (платной) основе либо являющимся учащимися образовательного учреждения. Учащимся в возрасте до 18 лет, а также достигшим 18-летнего возраста, но не имеющим постоянного источника дохода, 5.Срок выдачи до 11 лет. 6. Первые пять лет погашаются лишь проценты. Через пять лет + выплаты самого кредита.(В течение 5 лет- родители выплачивают проценты, это не столь большая сумма; после 5 лет, мы работаем и выплачиваем кредит за обучение самостоятельно) 7. Срок действия кредита может быть пролонгирован в случае академического отпуска, призыва в армию. |

4. Заключение

В своей работе мы рассмотрели вопрос оплаты за полное обучение студента по специальности «Лечебное дело» в ФГБОУ ВПО "ЧГУ им. И.Н.Ульянова" при использовании потребительского или образовательного кредита. При этом учитывали обучение в интернатуре и в ординатуре.

Мы решили следующие задачи:

Рассчитали условия погашения процентов, кредита и сумму платежа;

сделали выводы относительно суммы взятого кредита и суммы платежа банку по истечении срока кредитования;

сравнили среднюю сумму переплаты за месяц (руб.) при потребительском или образовательном кредите.

Делаем вывод:

Гипотеза исследования подтвердилась: наиболее экономически выгодным является образовательный кредит. Предположение подтвердилось сравнительным анализом расчётов и сравнительным анализом условий кредитования.

Библиографический список

Интернет – ресурсы:

1. http://www.sbrf.ru/novosibirsk/ru/-официальный сайт Сбербанка России;

2. www/erudition.ru-кредитная система РФ;

3. http://vse-o-credite.ru/

18

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!