Россия, Михайловск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до 22.05.2025

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 19.05.2018 10:01

Кологривова Елена Николаевна

38 лет

Местоположение

Специализация

«Бухгалтерский учет финансовых результатов организации»

Категория:

Экономика

25.11.2017 02:19

Просмотр содержимого документа

««Бухгалтерский учет финансовых результатов организации»»

ЧАСТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ИНСТИТУТ ДРУЖБЫ НАРОДОВ КАВКАЗА»

Кафедра «Экономики и менеджмента»

КУРСОВАЯ РАБОТА

по дисциплине «Бухгалтерский финансовый учет»

на тему:

«Бухгалтерский учет финансовых результатов организации»

Выполнила: Кологривова Елена

Николаевна

студентка 5 курса

заочной формы обучения

Факультет » Экономический»

специальность 080109.65

направление «Экономика»

Проверила: К.э.н., доцент

Абросимова Т.Ф.

Оценка_____________Дата_____________Роспись__________

г.Ставрополь 2017 год

ЗАДАНИЕ

на выполнение курсовой работы

Кологривова Елена Николаевна

Факультет: Экономический,

Направление : Экономика 5 курс

дисциплина: Бухгалтерский финансовый учет

Тема работы: Бухгалтерский учет финансовых результатов организаций

СОДЕРЖАНИЕ:

Введение

1.Организационно - экономическая характеристика организации

2. Цель, задачи, значение и нормативное регулирование бухгалтерского учета финансовых результатов организации

3. Порядок формирования финансовых результатов

4. Учет финансовых результатов от обычных видов деятельности

5. Учет прочих доходов и расходов

6.Отражение финансовых результатов в отчетности

Заключение

Список литературы

Приложения

Задание выдал преподаватель

дисциплины" Бухгалтерский

финансовый учет" Абросимова Т.Ф., к.э.н.. доцент " 2017г.

Задание принял студент Кологривова Елена Николаевна " " 2017 г.

Заведующему кафедрой

_кафедра» Экономических дисциплин,

Экономических теорий и учета»

_д.э.н., профессор_________________

Тарановой Ирине Викторовне______

Студентки ____ курса

__

___________________________

Заявление

Прошу вас утвердить тему курсовой работы по дисциплине:

«Бухгалтерский финансовый учет» _______________________________________________________________________

Тема: « _Бухгалтерский учет финансовых результатов организации

____________________________________________________________________________

План: Введение

1.Организационно - экономическая характеристика (название организации)

2.Цель, задачи, значение и нормативное регулирование бухгалтерского учета финансовых результатов организации

3. Порядок формирования финансовых результатов

4. Учет финансовых результатов от обычных видов деятельности

5. Учет прочих доходов и расходов

6. Отражение финансовых результатов в отчетности

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Заключение.

Список использованных источников.

Приложения

Согласовано с научным

руководителем

______________________

______________________

СОДЕРЖАНИЕ

Введение стр.5

1.Организационно - экономическая характеристика

(название организации) стр.11

2.Цель, задачи, значение и нормативное регулирование

бухгалтерского учета финансовых результатов организации

стр.15

3. Порядок формирования финансовых результатов стр.22

4. Учет финансовых результатов от обычных

видов деятельности стр.27

5. Учет прочих доходов и расходов стр.28

6. Отражение финансовых результатов в отчетности стр.30

Заключение стр.32

Список использованных источников стр.37

Приложения стр.39

ВВЕДЕНИЕ

Финансовый результат представляет собой разницу от сравнения сумм доходов и расходов организации. Превышение доходов над расходами означает прирост имущества организации – прибыль, а расходов над доходами – уменьшение имущества – убыток. Полученный организацией за отчетный год финансовый результат в виде прибыли или убытка соответственно приводит к увеличению или уменьшению капитала организации.

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. Установив цену на продукцию, предприятия реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. Реализация состоялась без убытков, но отсутствует и прибыль как источник производственного, научно – технического и социального развития. При затратах, превышающих выручку, предприятие получает убытки – отрицательный финансовый результат, что ставит его в достаточно сложное финансовое положение, не исключающее и банкротство.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

Во – первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия.

Во – вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия.

В – третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно – технических и социальных программ.

В международных стандартах финансовой отчетности прибыль (убыток) определяется по формулам:

П = Д – Р (1.1)

У = Р – Д (1.2)

где П – прибыль;

У – убыток;

Д – доходы,

Р – расходы.

Из этого следует, что если в организации отсутствуют расходы, то в формуле 1.1 Р = 0, а П = Д. Следовательно, экономическая выгода – это увеличение первоначального богатства (капитала) за счет получаемой прибыли. В формуле 1.2 при отсутствии доходов У = Р, следовательно, расходы – это уменьшение первоначального богатства (капитала), связанное с убытками. Расходы – это потенциальные убытки, доходы – потенциальная прибыль, а экономическая выгода – это потенциальное увеличение начального богатства (капитала).

Данные о финансовом положении организации являются важнейшей составной частью управления ее финансово-хозяйственной деятельностью. Такая информация пользуется наибольшим спросом среди различных пользователей и обязательно учитывается при принятии любых управленческих решений. При этом основой информации о финансовом положении организации являются данные о формировании финансовых результатов, возникающих в процессе хозяйственной деятельности организаций.

Новые подходы к вопросам хозяйствования, предполагающие использование новых принципов, способов, форм и методов управления организацией, предъявляют требования к формированию информации о финансовых результатах, являющейся конечной целью всей системы бухгалтерского учета. При этом большое воздействие на механизм формирования информации о финансовых результатах оказывает налогообложение прибыли.

Изменение подходов к пониманию категорий доходов и расходов, возникающих в деятельности организаций, а также признание роли прибыли как главенствующей составной части собственного капитала порождают появление определений понятия финансовых результатов, принципиально новых для отечественной теории и практики. Это предполагает увеличение совокупности показателей финансовых результатов. Такой переход также связан с решением крупных методологических проблем, так как процесс расширения границ учета финансовых результатов включил совершенно различные по своему характеру объекты в единую систему.

Возрастание значения финансовых результатов и отсутствие фундаментальных исследований в Российской Федерации, связанных с созданием информационной системы управления применительно к новым экономическим и организационно-правовым условиям управления экономикой организации, определяет актуальность и значимость рассматриваемой темы. При этом основной целью работы является изучение отражения в учете финансовых результатов организации, обеспечивающее получение информации, необходимой для управления экономическим развитием организации в соответствии с требованиями рыночных отношений.

В условиях рыночной экономики прибыль выступает важнейшим фактором стимулирования производственной деятельности предприятия, создает финансовую основу для ее расширения, удовлетворения социальных потребностей трудового коллектива. Налог на прибыль становится одним из основных источников формирования бюджетов всех уровней. Прибыль характеризует степень деловой активности и финансового благополучия предприятия.

Система показателей финансовых результатов включает в себя не только абсолютные (прибыль), но и относительные показатели (рентабельность) эффективности хозяйствования. Чем выше уровень рентабельности, тем выше эффективность хозяйствования.

В современных условиях руководитель не может рассчитывать только на свою интуицию. Управленческие решения и действия сегодня должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе.

В условиях рыночной экономики основа экономического развития - прибыль, важнейший показатель эффективности работы предприятия, источники его жизнедеятельности. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками, другими организациями.

Исследованием проблем учета и анализа финансовых результатов деятельности организаций, в том числе сущности прибыли и методологии ее определения в бухгалтерском учете занимались многие отечественные и зарубежные ученые-экономисты: Х.Андерсен, П.С.Безруких, Н.Г.Белов, К.М.Гарифуллин, Г.И.Гринман, В.Б.Ивашкевич, Л.И.Куликова, Д.Колдуэлл, И.А.Ламыкин, А.Д.Ларионов, Ж.Г.Леонтьева, Э.Майер, Р.Манн, Е.А.Мизиковский, О.А.Миронова, Б.Нидлз, В.Ф.Палий, В.П.Петров, М.З.Пизенгольц, В.К.Радосто-вец, A.M.Рожков, П.Самуэльсон, П.В.Смекалов, Я.В.Соколов, Ч.Т.Хорнгрен, Дж.Фостер и др.

Однако, несмотря на достаточно большое внимание ученых к исследованию проблем учета финансовых результатов и отражения их в учете, отдельные теоретические и практические вопросы этой сложнейшей проблемы остаются нерешенными. Особенно это проявилось в условиях реформирования бухгалтерского учета в России в соответствии с Международными стандартами финансовой отчетности.

Целесообразно раскрыть понятие финансовый результат организации. Финансовый результат представляет собой прибыль или убыток или разницу от сравнения сумм доходов и расходов организации. Превышение доходов над расходами означает прирост имущества организации – прибыль, а расходов над доходами – уменьшение имущества – убыток. Полученный организацией за отчетный год финансовый результат в виде прибыли или убытка, соответственно, приводит к увеличению или уменьшению капитала организации. Согласно п.79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса действующим в соответствии с нормативными актами правилами.

С помощью показателей финансовых результатов можно получить характеристику эффективности финансово-хозяйственной деятельности предприятия. Конечным финансовым результатом работы предприятия является прибыль. Однако в процессе работы по некоторым хозяйственным операциям у предприятия могут возникать и убытки, которые уменьшают полученную прибыль и снижают рентабельность. Конечный финансовый результат (прибыль или убыток) слагается из финансовых результатов от реализации и доходов от внереализационных результатов, уменьшенных на сумму расходов по этим операциям.

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней.

В условиях рыночной экономики значение прибыли огромно. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Прибыль является также важнейшим источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами.

Таким образом, финансовые результаты хозяйственной деятельности организации являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия.

Поддержание необходимого уровня прибыльности - объективная закономерность нормального функционирования организации в рыночной экономике. Систематическая нехватка прибыли, и ее неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса. Таким образом, конечным объектом бухгалтерского учета являются финансовые результаты деятельности организации и факторы, влияющие на качество (прибыль или убыток) и размер финансовых результатов, а именно, доходы и расходы организации.

Этим объясняется актуальность выбранной курсовой работы.

Целью написания данной работы является изучение методики бухгалтерского учета и анализа доходов и финансовых результатов организации:

Краткое наименование: РЕГ ОПТОВЫЙ СКЛАД ОАО "МК "ШАТУРА"

Полное юридическое наименование: РЕГИОНАЛЬНЫЙ ОПТОВЫЙ СКЛАД ОТКРЫТОГО АКЦИОНЕРНОГО ОБЩЕСТВА "МЕБЕЛЬНАЯ КОМПАНИЯ "ШАТУРА"

Адрес: RUГ .СТАВРОПОЛЬ, УЛ. ЗАВОДСКАЯ, Д 11

Индекс: 355000

Руководитель: Начальник Иванов Игорь Всеволодович

Телефон(ы): 8652-94-67-68/94-67-57

Дата внесения в реестр: 31.07.2002

ИНН: 5049007736

ОКПО: 57133270

ОГРН: 1025006466550

ОКВЭД: 36.14 (Производство прочей мебели)

ОКТМО: 07701000 (Ставропольский край, город Ставрополь Ставропольского края)

ОКАТО: 07401366 (Ставропольский край, Города краевого подчинения Ставропольского края /, Ставрополь, Районы г. Ставрополя /, р – н Октябрьский)

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть сущность и значение учета и анализа доходов;

- рассмотреть классификацию доходов;

- изучить учет доходов от обычных видов деятельности, а также прочих доходов;

- показать порядок формирования финансового результата организации.

I ОРГАНИЗАЦИОННО - ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА

ОАО МК «ШАТУРА»

Мебельная компания «ШАТУРА» ведет свою историю с июля 1961 г., когда в одном из цехов предприятия была выпущена первая партия платяных шкафов. Пройдя эпоху своего становления и развития в годы плановой экономики и этап глубоких преобразований на пути перехода к рыночной экономике в середине 90-х, в конце XX века «ШАТУРА» стала крупнейшим предприятием отечественной мебельной промышленности, лидером мебельного рынка России. Сегодня Компания выпускает корпусную бытовую мебель, предназначенную для потребителей со средним уровнем доходов, а также малого и среднего бизнеса. Постоянно обновляя и совершенствуя свой ассортимент, Компания предлагает потребителям мебель для гостиных, спален, прихожих, детских и ванных комнат, кухонь, офисную мебель для руководителей и оперативного состава.

Многие из выпущенных «ШАТУРОЙ» мебельных коллекций уникальны и не имеют аналогов по соотношению цена/качество. Высокое качество продукции обеспечивается использованием только высококачественной и экологичной ламинированной плиты класса Е1 собственного производства и применением высококлассного оборудования, соответствующего самым высоким мировым стандартам. Шатурская мебель изготавливается только высококвалифицированными работниками, прошедшими специальную профессиональную подготовку; все этапы создания мебели сопровождаются эффективной системой внутреннего контроля качества. Вся продукция «ШАТУРЫ» проходит обязательную государственную сертификацию.

Сегодня «ШАТУРА» - один из ведущих российских производителей и дистрибьюторов бытовой мебели. Объем продаж мебели «ШАТУРА» в ценах прайса (в ценах реализации конечному покупателю) - 6 052,4 млн. руб. (в эту цифру входит объем продаж мебели, изготовленной для ИКЕА). Объем производства мебели в РФ (по данным Ассоциации предприятий мебельной и деревообрабатывающей промышленности России) - 178 252,3 млн. руб. Компания производит 3,4% от всей выпускаемой в России мебели. Обладая самой развитой в России сетью фирменных магазинов (более 600), «ШАТУРА» с начала XXI века является самым известным и единственным национальным мебельным брэндом, что подтверждается неоднократными победами в конкурсе «Брэнд года». В 2008 г. брэнд «ШАТУРА», владельцем которого является Мебельная компания «ШАТУРА», вошел в число 50 самых продаваемых российских брэндов по версии журнала «Форбс» («Forbes») - одного из ведущих деловых изданий мира. Продукция Компании, предназначенная для потребителей среднего класса, отличается актуальным дизайном, высокими потребительскими свойствами, оптимальным соотношением цены и качества. «ШАТУРА» - победитель конкурса «100 лучших товаров России» с 2004 по 2007 г. Мебельная компания несколько лет подряд признавалась лучшей компанией в ежегодном всероссийском конкурсе «Лучшее российское предприятие». Основными активами предприятия являются людские ресурсы и нематериальные активы: торговая марка, деловые отношения, деловая репутация и необходимые кадровые ресурсы, вплоть до международных независимых членов Совета директоров.

Целью деятельности Общества является извлечение прибыли.

Основными видами деятельности Общества являются:

- производство и реализация бытовой мебели;

- производство и реализация мебели для офисов, предприятий торговли и гостиниц;

- производство и реализация прочей мебели;

- оптовая торговля бытовой мебелью и предметов интерьера;

- оптовая торговля офисной мебелью и прочей мебелью;

- розничная торговля бытовой мебелью;

- розничная торговля офисной мебелью;

- создание дилерской и товаропроводящей сетей, в том числе франчайзинга;

- организация собственной розничной сети посредством комиссионной, агентской, оптовой торговли мебели и других предметов интерьера или офисного/гостиничного быта;

- оказание сервисных услуг и послепродажного обслуживания; оказание услуг сборки мебели;

- предоставление товарного и коммерческого кредита;

- управление недвижимым имуществом;

- перевозки грузов и пассажиров автомобильным транспортом, включая международные перевозки, грузоподъемные работы и технологические перевозки грузов; другие виды деятельности, связанные с логистикой;

- лесопиление, лесопереработка и деревообработка;

- строительно-монтажные, дорожные, землеустроительные и специализированные работы на объектах промышленного и гражданского строительства;

- проектирование мебели, концепций магазинов, изделий прикладного искусства, средств механизации;

- производство нестандартного оборудования, изготовление и заточка инструмента с твердосплавными напайками для деревообработки;

- эксплуатация бензозаправочных устройств и газопотребляющих систем;

- лабораторные проверки и испытания на соответствие стандартам сырья, материалов и готовых изделий, приборов и средств измерений;

- монтаж, наладка и ремонт энергоустановок, объектов электротехнического и теплоэнергетического оборудования;

- производство и реализация мебельных деталей из древесины и плит на древесной основе, смол и отделочных материалов;

- разработка и проведение рекламных мероприятий, участие в организации международных выставок и ярмарок как временного, так и постоянного действия, в том числе в своих филиалах и обособленных подразделениях как на территории РФ, так и за её пределами, с направлением специалистов, необходимых экспонатов, оборудования, сырья и материалов;

- приобретение и продажа машин, оборудования и автомобильного транспорта; деятельность агента по оптовой торговле прочим видам машин и оборудования;

- инвестиционная деятельность;

- ремонт и обслуживание промышленного, автомобильного оборудования, электротранспорта, электротехнических устройств и т.п.;

- хранение и использование горюче-смазочных материалов и легковоспламеняющихся жидкостей;

- монтаж, наладка и ремонт энергоустановок, объектов электротехнического и теплоэнергетического оборудования;

- добыча пресных подземных вод, водоотведение промышленных ливневых и дренажных сточных вод;

- деятельность в области охраны атмосферного воздуха, использовании, обезвреживании, транспортировании и размещении отходов;

- заготовка, переработка и реализация лома цветных металлов;

- заготовка, переработка и реализация лома черных металлов;

- производство работ по монтажу, ремонту и обслуживанию средств обеспечения пожарной безопасности зданий и сооружений;

- эксплуатация пожароопасных производственных объектов;

- деятельность по предупреждению и тушению пожаров;

- эксплуатация средств измерений и контроль автотранспортных средств на соответствие экологическим нормам;

- эксплуатация подъемных сооружений (лифтов, грузоподъемных кранов и подъемников);

- эксплуатация котлов и сосудов, работающих под давлением, трубопроводов пара и горячей воды;

- деятельность по производству, передаче и распределению электрической и тепловой энергии;

- любые виды внешнеэкономической деятельности, в т. ч. внешняя торговля, экспортно-импортные сделки;

- негосударственная (частная) охранная деятельность;

- негосударственная (частная) сыскная деятельность;

- деятельность по обеспечению экономической безопасности предприятия и защиты от враждебных действий;

- деятельность гостиницы без ресторанов;

- деятельность санаторно-курортных учреждений;

- деятельность столовых при предприятиях и учреждениях.

Общество имеет гражданские права и обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральным законом.

Общество имеет следующие представительства:

- региональное представительство в г. Ставрополь,

по адресу: 355001 ул. Заводская, д.11;

- региональное представительство в Северо-западном регионе,

по адресу: 192289 г.Санкт-Петербург, ул.Софийская, д.95;

- региональное представительство в Уральском регионе,

по адресу: 620007 г.Екатеринбург, ул.Прибалтийская, д. 24.

Общество имеет следующие филиалы:

- филиал «Торговая компания «Шатура»,

по адресу: 109428, г.Москва, Рязанский проспект, д.8а;

- филиал «Производственная компания «ЕМК»,

по адресу: 413840, Саратовская обл., г.Балаково, ул.Транспортная, д.12.

Уставный капитал Общества составляет 37 798 650 (тридцать семь миллионов семьсот девяносто восемь тысяч шестьсот пятьдесят) рублей.

Обществом размещены 755 973 (семьсот пятьдесят пять тысяч девятьсот семьдесят три) обыкновенные именные бездокументарные акции номинальной стоимостью 50 (пятьдесят) рублей каждая, на общую сумму по номинальной стоимости 37 798 650 (тридцать семь миллионов семьсот девяносто восемь тысяч шестьсот пятьдесят) рублей.

Общество вправе размещать дополнительно к размещенным акциям 190 000 (сто девяносто тысяч) обыкновенных именных бездокументарных акций номинальной стоимостью 50 рублей каждая на общую сумму 9 500 000 (девять миллионов пятьсот тысяч) рублей, предоставляющих владельцам права акционеров-владельцев обыкновенных акций Общества, предусмотренные настоящим Уставом и нормативными актами РФ (объявленные акции Компании).

Все акции Общества являются именными и выпускаются в бездокументарной форме.

Органами управления ОАО «Шатура» являются:

- Общее собрание акционеров;

- Совет директоров Общества;

- Исполнительный орган Общества.

Контроль над финансово-хозяйственной деятельностью Общества осуществляет Ревизионная комиссия.

Высшим органом управления ОАО «Шатура» является Совет директоров, который определяет стратегию развития Общества, а также обеспечивает эффективный контроль над финансово-хозяйственной деятельностью Общества.

Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом - Генеральным директором. Генеральный директор подотчетен Совету директоров Общества и Общему собранию акционеров.

II ЦЕЛЬ, ЗАДАЧИ, ЗНАЧЕНИЕ И НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОРГАНИЗАЦИИ.

Текущая деятельность в бухгалтерском учете организации осуществляется путем реализации администрацией управленческих функций, результаты которой отражаются в системном бухгалтерском учете. Информация о хозяйственных операциях, произведенных экономическим субъектом за определенное время, обобщается в соответствующих учетных регистрах и из них в сгруппированном виде переносится в бухгалтерскую отчетность.

Информация о хозяйственных операциях, произведенных экономическим субъектом за определенное время, обобщается в соответствующих учетных регистрах и из них в сгруппированном виде переносится в бухгалтерскую отчетность.

Убытки же по результатам деятельности отражают ошибки, просчеты в направлениях использованиях средств, ставит хозяйствующий субъект в критическое финансовое положение.

Федеральным законом «О бухгалтерском учете» определено понятие бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемой на основе бухгалтерского учета по установленным формам. Статьей 13 указанного Федерального закона установлен состав бухгалтерской отчетности (за исключением отчетности бюджетных организаций, а также общественных организаций (объединений)) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг):

Бухгалтерский баланс (форма № 1),

Отчет о прибылях и убытках (форма № 2),

Приложение к бухгалтерскому балансу,

аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту,

пояснительная записка.

Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Министерством финансов Российской Федерации. Однако в связи с развитием рыночных отношений в нашей стране в марте 1998 г. Правительством Российской Федерации была принята Программа реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности (МСФО). Цель названной Программы - приведение российской системы бухгалтерского учета в соответствие требованиям рыночной экономики, и Международных стандартов финансовой отчетности. В рамках выполнения указанной Программы распоряжением Правительства Российской Федерации был принят План внедрения положений (стандартов) по бухгалтерскому учету в практику. Одним из таких документов является Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина РФ от 06.07.99 № 43н. Настоящий приказ введен в действие начиная с бухгалтерской отчетности 2000 г. Несколько позже введены в действие приказы Минфина РФ от 13.01.00 № 4н «О формах бухгалтерской отчетности» и от 28.06.00 № б0н «О Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации».

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Если при составлении бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения.

При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы).

Организация должна при составлении бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним придерживаться принятых ею их содержания и формы последовательно от одного отчетного года к другому.

Изменение принятых содержания и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности. Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших это изменение.

По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному.

Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

Организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации.

Промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о прибылях и убытках, если иное не установлено законодательством Российской Федерации или учредителями (участниками) организации.

Организация должна сформировать промежуточную бухгалтерскую отчетность не позднее 30 дней по окончании отчетного периода, если иное не предусмотрено законодательством Российской Федерации.

Содержание бухгалтерского баланса.

Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.

При составлении бухгалтерского баланса необходимо руководствоваться общими правилами бухгалтерского учета:

нельзя засчитывать статьи активов и пассивов, статьи прибылей и убытков, кроме случаев, когда такой зачет предусмотрен действующими Положениями по бухгалтерскому учету;

отдельные показатели отражаются в нетто-оценке, т.е. по остаточной стоимости (стоимость основных средств, нематериальных активов) за минусом начисленной амортизации;

расчеты и обязательства показываются в зависимости от сроков их погашения;

полнотой информации, ее существенностью, нейтральностью отчетных данных, сравнимостью и сопоставимостью отчетных показателей от одного отчетного периода к другому, достоверностью отчетности, последовательностью применения учетной политики и др.

Содержание отчета о прибылях и убытках.

Отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности организации за отчетный период.

В отчете о прибылях и убытках доходы и расходы должны показываться с подразделением на обычные и чрезвычайные.

Отчет о прибылях и убытках должен содержать следующие числовые показатели:

выручка от продажи товаров, продукции, работ, услуг за вычетом налога на добавленную стоимость, акцизов и т.п. налогов и обязательных платежей (нетто-выручка),

себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов), валовая прибыль,

коммерческие расходы,

управленческие расходы,

прибыль/убыток от продаж,

проценты к получению,

проценты к уплате,

доходы от участия в других организациях,

прочие операционные доходы,

прочие операционные расходы,

внереализационные доходы,

внереализационные расходы,

прибыль/убыток до налогообложения,

налог на прибыль и иные аналогичные обязательные платежи,

прибыль/убыток о обычной деятельности,

чрезвычайные доходы,

чрезвычайные расходы,

чистая прибыль (нераспределенная прибыль (непокрытый убыток)).

Содержание пояснений к бухгалтерскому балансу и отчету о прибылях и убытках.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках раскрывают информацию в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала и др.) и в виде пояснительной записки.

В бухгалтерской отчетности должны быть раскрыты данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в организации.

Отчет о движении денежных средств должен характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности.

Хозяйственные товарищества и общества в составе бухгалтерской отчетности должны раскрыть информацию о наличии и изменениях уставного (складочного) капитала, резервного капитала и других составляющих капитала организации, отразив это в отчете об изменениях капитала.

В случаях, предусмотренных федеральными законами, бухгалтерская отчетность подлежит обязательному аудиту.

Итоговая часть аудиторского заключения, выданного по результатам обязательного аудита бухгалтерской отчетности, должна прилагаться к этой отчетности.

Теперь выясним, какими документами осуществляется нормативное регулирование бухгалтерского учета финансовых результатов организации.

- Налоговый кодекс РФ

- Федеральный закон Российской Федерации от 6 декабря 2011 г. N 402-ФЗ"О бухгалтерском учете"

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.98 № 34н

- План счетов бухгалтерского учета финансово-хозяйственной деятельности оргацизаций (утвержден приказом Минфина России от 31 октября 2000 г. № 94н, с изменениями от 07.05.2003 № 38н, от 18.09.2006 № 115н, от 08.11.2010 № 142н)

- ПБУ 1/2008 «Учетная политика организации»

Утверждено приказом Минфина России от 06.10.2008 № 106н

-ПБУ 4/99 "Бухгалтерская отчетность организации"

Утверждено приказом Минфина РФ от 6 июля 1999 года №43н

Примечание: Действует с бухгалтерской отчетности 2000 года. Предыдущее ПБУ "Бухгалтерская отчетность организации" (ПБУ 4/96), утвержденное приказом Министерства финансов РФ от 8 февраля 1996 года №10, утратило силу.

-ПБУ 7/98 «Cобытия после отчетной даты»

Утверждено Приказом Министерства финансов Российской Федерации от 25 ноября 1998 г. № 56н

-ПБУ 9/99 "Доходы организации"

Утверждено приказом Минфина РФ от 6 мая 1999 г. №32н, с изменениями от 30 декабря 1999 г.

Примечание: Действует с 1 января 2000 года.

-ПБУ 10/99 "Расходы организации"

Утверждено приказом Минфина РФ от 6 мая 1999 г. №33н, с изменениями от 30 декабря 1999 г.

Примечание: Действует с 1 января 2000 года.

-ПБУ 15/2008 «Учет расходов по займам и кредитам»

Утверждено приказом Минфина России от 06.10.2008 № 107н

-ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы»

В ред. Приказа Минфина РФ от 18.09.2006 N 116н

-ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»

В ред. Приказа Минфина РФ от 11.02.2008 № 23н

-ПБУ 22/2010 "Исправление ошибок в бухгалтерском учете и отчетности"

Утверждено приказом Минфина России от 28.06.2010 № 63н

- другие нормативные документы.

III ПОРЯДОК ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ.

Из учетной политики ОАО МК «Шатура» следует:

-метод признания выручки;

-амортизируемое имущество - активы, приобретенные для производства мебели и управленческих нужд ОАО МК «Шатура», стоимостью свыше 40000 руб.;

-метод начисления амортизации основных средств для целей бухгалтерского финансового учета и налогового учета - линейный;

-оценка материально-производственных запасов при передаче в производство для изготовления мебели признана по средней себестоимости;

-себестоимость производства мебели осуществляется на счете 20 «Основное производство» в сумме фактических затрат;

-допускается использование счетов 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей» при заготовлении материально-производственных запасов;

- учет автоматизирован на базе программного обеспечения «1С: Предприятие» версия 8.2;

-финансовый год соответствует календарному.

Имеются внутренние локальные акты в виде приказов о приеме, увольнении. Положение об учетной политике утверждено руководителем. Утверждены должностные инструкции бухгалтеров.

Таким образом, бухгалтерский учет автоматизирован, следовательно, минимизированы ошибки при отражении в бухгалтерском учете финансово-хозяйственной деятельности ОАО «Шатура».

Основными источниками информации для проведения анализа финансовых результатов деятельности ОАО «Шатура» являются документы финансовой отчетности: "Бухгалтерский баланс"; "Отчет о прибылях и убытках" за 2009, 2010, 2011 гг.

В экономической характеристике ОАО «Шатура»

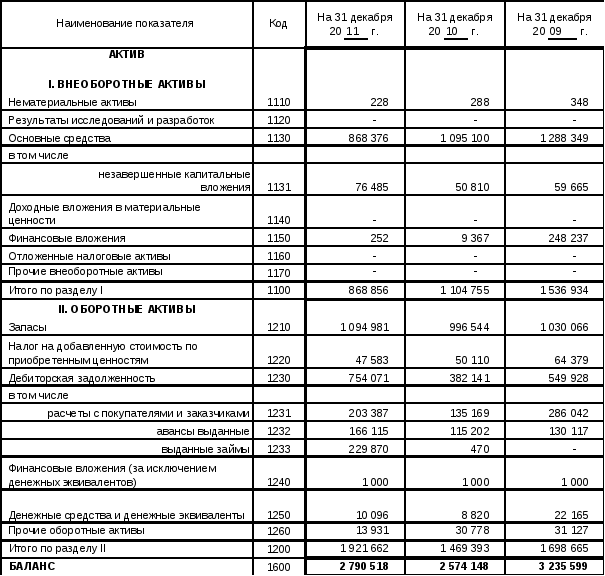

1) по бухгалтерскому балансу (за 2009-2011г.) оценим имущественный потенциал и величину собственного капитала. Составим для этого таблицу.

Таблица 1

Характеристика состава и структуры имущества ОАО МК «Шатура»

| Показатели | 2009 г.

| 2010 г. | 2011 г. | 2011 % к 2009 г. | |||

| тыс. руб | уд. вес, % | тыс. руб | уд. вес, % | тыс. руб | уд. вес, % | ||

| I. Внеоборотные активы: Итого | 1536934 | 47,5 | 1104755 | 42,9 | 868856 | 31,1 | 56,5 |

| в том числе: -основные средства - нематериальные активы -незавершенные капитальные вложения -финансовые вложения

|

1288349 348 59665

248237 |

38,7 0,01 1,8

6,99 |

1095100 288 50810

9367 |

41,2 0,01 1,2

0,49 |

868376 228 76485

252 |

28,483 0,008 2,6

0,009 |

67,4 65,5 128,1

0,1 |

| II. Оборотные активы: Итого | 1698665 | 52,5 | 1469393 | 57,1 | 1921662 | 68,9 | 13,13 |

| в том числе: -запасы -налог на добавленную стоимость по приобретенным ценностям -дебиторская задолженность -расчеты с покупателями и заказчиками -авансы выданные -выданные займы -финансовые вложения (за исключением денежных эквивалентов) -денежные средства и денежные эквиваленты -прочие оборотные активы |

1030066 64379

549928

286042

130117 - 1000

22165

31127 |

27,7 1,8

11,9

7,8

2,02 - 0,03

0,5

0,8 |

996544 50110

382141

135169

115202 470 1000

8820

30778 |

33,7 1,7

9,76

5,2

5,4 0,01 0,03

0,2

1,1 |

1094981 47583

754071

203387

166115 229870 1000

10096

13931 |

35,2 1,2

17,0

6,2

6,0 3,2 0,03

0,3

0,3 |

106,3 74,0

137,1

71,1

127,6 100,0 1,0

45.5

44,7 |

| ВСЕГО АКТИВЫ | 3235599 | 100,0 | 2574148 | 100,0 | 2790518 | 100,0 | 69,63 |

По результату расчетов мы видим, что предприятие имеет тенденцию к снижению имущественного потенциала, что произошло за счет уменьшения внеоборотных активов. Это является отрицательным явлением, т. к. отсутствие собственной материально- технической базы снижает вероятность дальнейшего роста производственного потенциала ОАО «Шатура».

В этой связи предприятию необходимо принять меры дополнительного привлечения средств на расширение материально- производственной базы.

В составе оборотных активов также наблюдается снижение на 222997 тыс. руб., что составило 13,13 %.

Снижение величины оборотных активов характеризуется незначительной величиной запасов и снижением доли НДС, что является негативным фактором, т. к. запасы являются основой производственного процесса и их недостаток может осложнить выпуск готовых изделий – в данном случае - выпуск мебели.

Рост дебиторской задолженности является отрицательным результатом, т. к. деньги, изъятые из оборота в качестве задолженности покупателей, не позволяют расширить производство мебели. Поэтому ОАО «Шатуре» необходимо усилить претензионные работы.

2) по бухгалтерскому балансу (за 2009-2011г.) определим юридическую зависимость предприятия от других организаций и лиц. Составим для этого таблицу.Таблица 2

Характеристика источников финансирования ОАО МК «Шатура»

| Показатели | 2009 г.

| 2010 г. | 2011 г. | 2011 % к 2009 г. | |||

| тыс. руб | уд. вес, % | тыс. руб | уд. вес, % | тыс. руб | уд. вес, % | ||

| III Капитал и резервы: Итого | 2227169 | 68,9 | 1769764 | 68,8 | 2050042 | 73,5 | 92,0 |

| в том числе: -уставный капитал (складочный капитал, уставный фонд, вклады товарищей) - переоценка внеоборотных активов -добавочный капитал (без переоценки) -резервный капитал -нереспределенная прибыль (непокрытый убыток)

|

37799

86545

373265

10500 1719060 |

1,1

2,7

11,5

0,3 53,3

|

37799

82750

373265

9450 1266500 |

1,5

3,2

14,5

0,4 49,2 |

37799

77582

373265

9450 1551946 |

1,3

2,8

13,4

0,3 55,7 |

1,0

89,6

1,0

90,0 90,3 |

| IV Долгосрочные обязательства: Итого | 309930 | 9,5 | 116654 | 4,5 | 196406 | 7,0 | 63,4 |

| в том числе: -заемные средства -отложенные налоговые обязательства

|

252246 57684 |

7,8 1,7 |

77306 39348 |

3,0 1,5 |

145000 51406 |

5,2 1,8 |

57,5 89,1 |

| V Краткосрочные обязательства: Итого | 698500 | 21,6 | 687730 | 26,7 | 544070 | 19,5 | 77,9 |

| в том числе: -заемные средства -кредиторская задолженность -расчеты с поставщиками подрядчиками -авансы полученные -оценочные обязательства -прочие обязательства |

174327 491459

158959

158890 31401 1313 |

3,6 11,06

3,0

3,0 0,9 0,04

|

156315 496987

228120

132620 33937 491 |

4,0 15,49

4,8

2,1 0,3 0,01 |

41300 473965

268912

45151 28805 - |

1,4 12,8

3,2

1,1 1,0 - |

23,6 96,4

169,1

28,4 91,7

|

| ВСЕГО ПАССИВЫ | 3235599 | 100,0 | 2574148 | 100,0 | 2790518 | 100,0 | 233,3 |

По результатам данных видим снижение стоимости внеоборотных активов, что произошло за счет их переоценки. А это определяет цены сделки купли-продажи, залоговой стоимости при кредитовании, при определении вкладов в уставный капитал, при реструктуризации предприятия, подготовке бизнес – планов, переоценке основных фондов предприятий, определении стоимости пакетов акций, осуществлении эмиссии акций.

Нераспределенная прибыль также снижается, что является отрицательным результатом, т. к. теперь ОАО «Шатура» вынуждено отчитываться перед сторонними инвесторами и не вправе сами определять размер выделяемой ей суммы.

Динамика структуры заемных средств характеризуется:

- существенным сокращением доли долгосрочной кредиторской задолженности на 107246 тыс. руб., в процентных пунктах - с 7,8% до 5,2%;

- значительным снижением удельного веса краткосрочных кредитов и займов;

- уменьшением доли краткосрочной кредиторской задолженности на 17494 тыс. руб.;

- сведением к нулю доли прочих краткосрочных обязательств;

- появлением в составе заемных средств долгосрочных кредитов и займов с долей 0,2%.

3) по отчету о прибылях и убытках ОАО «Шатура» проанализируем прибыль и убыток за исследуемый период. Составим для этого таблицу.

Таблица 3

Характеристика отчета о прибыли и убытках ОАО МК «Шатура»

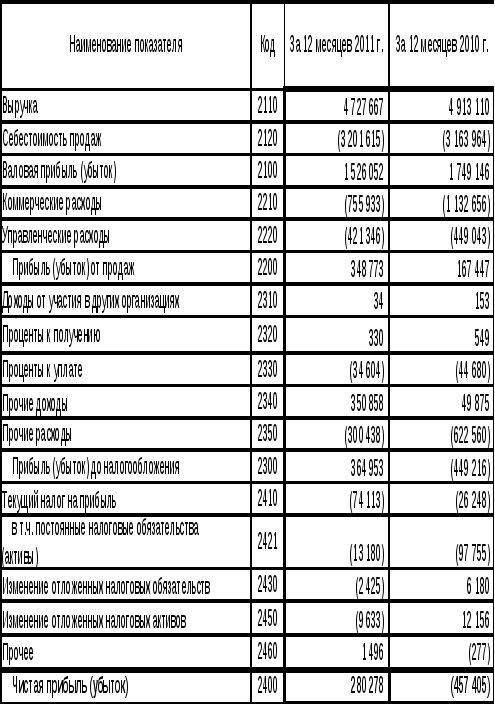

| Показатели | 2009 г. | 2010 г. | 2011 г. | 2011 в % к 2009 г. |

| Выручка | 4369965 | 4913110 | 4727667 | 108,1 |

| Себестоимость продаж | (2718454) | (3163964) | (3201615) | 117,7 |

| Валовая прибыль (убыток) | 1651511 | 1749146 | 1526052 | 92,4 |

| Коммерческие расходы | (1178668) | (1132656) | (755933) | 64,1 |

| Управленческие расходы | (421001) | (449043) | (421346) | 0,08 |

| Прибыль (убыток) от продаж | 4369965 | 167447 | 348773 | 7,9 |

| Доходы от участия в других организациях | 17 | 153 | 34 | 0,02 |

| Проценты к получению | 2404 | 549 | 330 | 13,7 |

| Проценты к уплате | (79019) | (44680) | (34604) | 4,3 |

| Прочие доходы | 55682 | 49875 | 350858 | 630,1 |

| Прочие расходы | (156427) | (622560) | (300438) | 192,0 |

| Прибыль (убыток) до налогообложения | (125501) | (449216) | 364953 | 290,7 |

| Текущий налог на прибыль | (2167) | (26248) | (74113) | 342,0 |

| Постоянные налоговые обязательства (активы) | 16948 | (97755) | (13180) | 77,7 |

| Изменение отложенных налоговых обязательств | - | 6180 | (2425) | 100,0 |

| Изменение отложенных налоговых активов | - | 12156 | (9633) | 100,0 |

| Прочее | - | (277) | 1496 | 100,0 |

| Чистая прибыль (убыток): Итого | (120222) | (457405) | 280278 | (233,1) |

Положительным результатом ОАО МК «Шатура» является – прибыль, получена за счет основной производственной деятельности – изготовление и продажа мебели. Незначительная часть доходов получена от прочих операций, связанных с продажей имущества, а также осуществления операций по ремонту мебели, ее транспортировки и прочих услуг, оказанных покупателям.

IV УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОТ ОБЫЧНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

Основной целью ОАО «Шатура» является получение прибыли.

Согласно учетной политике ОАО «Шатура» выручка от продажи продукции определяется по методу начисления.

При данном методе доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств.

Для учета выручки от продажи продукции согласно рабочего плана счетов ОАО «Шатура» используется счет 90 «Продажи». Счет активно-пассивный, сальдо не имеет. По дебету показывается полная фактическая себестоимость проданной продукции, по кредиту – выручка от продажи продукции.

К счету 90 «Продажи» открыты субсчета:

90/1 – Выручка;

90/2 – Себестоимость продаж;

90/3 – Налог на добавленную стоимость;

90/4 – Акцизы;

90/9 – Прибыль (убыток) от продаж».

В конце месяца субсчета 90/1, 90/2, 90/3 ,90/4 закрываются на субсчет 90/9, который в свою очередь закрывается на счет 99 «Прибыли и убытки» и определяется финансовый результат от обычных видов деятельности.

Разберем подробно корреспонденцию счетов по реализации мебельных изделий ОАО «Шатура». Составим для этого таблицу. Таблица 4

Корреспонденция счетов по реализации мебельных изделий ОАО «Шатура»

| Содержание хозяйственной операции | Корреспонденция счетов | Сумма, тыс. руб. | |

| Дебет | Кредит | ||

| Начислена выручка от реализации мебельных изделий | 62 | 90-1 | 1134721 |

| Отражена выручка, поступившая от покупателей в кассу | 50 | 90-1 | 780000 |

| Отражена сумма НДС, подлежащая получению от покупателя в составе выручки | 90-3 | 68 | 9807 |

| Списана себестоимость реализованной мебельной продукции | 90-2 | 20 | 3454231 |

| Отражена прибыль от реализации мебельной продукции за отчетный период | 90-9 | 99 | 4369965 |

V. УЧЕТ ПРОЧИХ РАСХОДОВ И ДОХОДОВ

Прочие доходы и расходы непосредственно не связаны с обычной деятельностью организации и включает операционные, внереализационные и чрезвычайные доходы и расходы. Перечень прочих доходов и расходов приведен в ПБУ 10/99 «Расходы оргинизации».

Для обобщения информации о прочих доходах и расходах согласно рабочего плана счетов применяется счет 91 «Прочие доходы и расходы». Счет активно-пассивный, сальдо не имеет.

К счету 91 открываются субсчета:

91/1 – Прочие доходы;

91/2 – Прочие расходы.

На субсчете 91-1 «Прочие доходы» отражаются признанные в отчетном периоде операционные и внереализационные доходы, а на субсчете 91-2 «Прочие расходы»- признанные операционные и внереализационные расходы.

В конце каждого месяца счет 91 закрывается на счет 99 «Прибыли и убытки»

Разберем подробно корреспонденцию счетов по реализации прочих расходов и доходов ОАО «Шатура». Составим для этого таблицу.

Таблица 5

Корреспонденция счетов по реализации прочих расходов и доходов

ОАО «Шатура»

| Содержание хозяйственной операции | Корреспонденция счетов | Сумма, тыс. руб. | |

| Дебет | Кредит | ||

| Начислена выручка, причитающаяся к получению от покупателя реализуемого основного средства | 62 | 91-1 | 368700 |

| Списана стоимость реализованного оборудования, требующего монтажа | 91-2 | 07 | 129456 |

| Списана стоимость реализованных материалов | 91-2 | 10 | 1543799 |

| Списана фактическая сумма реализованной дебиторской задолженности | 91-2 | 62 | 2898343 |

| Списаны суммы резервов, образованных под снижение стоимости материальных ценностей | 14 | 91 | 898347 |

| Начислены проценты по долгосрочным кредитам банка | 91 | 67 | 6713 |

VI ОТРАЖЕНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ОТЧЕТНОСТИ

Конечный финансовый результат (чистая прибыль или чистый убыток) от деятельности организации в отчетном периоде слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов.

Формирование конечного финансового результата от всех видов доходов и расходов организации осуществляется на счете 99 «Прибыли и убытки».

По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации.

Разберем подробно корреспонденцию счетов по определению финансового результата ОАО «Шатура». Составим для этого таблицу.

Таблица 6

Корреспонденция счетов по реализации прочих расходов и доходов

ОАО «Шатура»

| Содержание хозяйственной операции | Корреспонденция счетов | Сумма, тыс. руб. | |

| Дебет | Кредит | ||

| Отражена прибыль от реализации мебели за отчетный период | 90-9 | 99 | 280278 |

| Начислен налог на прибыль в части постоянного налогового обязательства | 99 | 68 | 657300 |

| Убыток текущего года погашается за счет прибыли прошлых лет | 84 | 99 | 348773 |

Подведем итоги и осуществим краткий анализ финансового положения ОАО МК «Шатура» по состоянию на 31.12.2011г.

Чистые активы Общества в 54,2 раза превышают уставный капитал, что положительно характеризует финансовое положение ОАО МК «ШАТУРА» и удовлетворяет требованиям законодательства к величине чистых активов организации. Более того, следует отметить увеличение чистых активов в период за 2009-2011-й год на 15,8%. Приняв во внимание одновременно и превышение чистых активов над уставным капиталом и их увеличение за период, можно говорить о хорошем финансовом положении Общества по данному признаку.

В течение 2011 года Общество получило прибыль от продаж в размере 348773 тыс. руб., или 108,3% от соответствующего показателя 2009 года. Прибыль от продаж отчетного года составила 7,4% от выручки. Общество по обычным видам деятельности получило прибыль в размере 7,4 копеек с каждого рубля выручки от реализации.

Рост рентабельности активов Компании в отчетном 2011 году увеличился на 6% по сравнению с предшествующим периодом, что свидетельствует о получении предприятием дополнительной прибыли с каждого рубля, вложенного в активы на 6 копеек.

ЗАКЛЮЧЕНИЕ

Постоянно развивая и совершенствуя свои бизнесы, Компания представляет собой организационную структуру, основанную на системе экономически самостоятельных, географически обособленных подразделений (бизнес - единиц) в рамках единого юридического лица, взаимодействующих между собой по правилам внутреннего рынка, которые максимально приближены к правилам рынка внешнего - ОАО МК «ШАТУРА»

Приказом об учетной политике предусмотрено, что в течение отчетного года предприятие принимает следующие правила бухгалтерского учета:

организацию и ведение бухгалтерского учета осуществлять через систему учетных регистров, аналитических карточек, составляемых на основании проверенных и обработанных первичных документов;

ведение бухгалтерского учета с использованием программы 1:С.Бухгалтерия.

Бухгалтерский учет на предприятии полностью автоматизирован, начиная от выписки первичных документов и до составления баланса; ведется аналитический учет к каждому счету, для которого она нужна.

Под финансовым результатом понимается конечный экономический итог хозяйственной деятельности предприятия, который выражается в форме прибыли или убытка.

Финансовый результат организации складывается из результатов от обычных видов деятельности и прочих доходов и расходов. Бухгалтерская прибыль (убыток) выявляется за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации.

Понятие доходов организации дано в ПБУ 9/99 «Доходы организации», понятие расходов в ПБУ 10/99 «Расходы организации».

Учет доходов и расходов, связанных с обычными видами деятельности, и определение финансового результата по ним ведется на счете 90 «Продажи».

Для отражения в бухгалтерском учете доходов по обычным видам деятельности выручки от продажи мебели используются записи по кредиту счета 90 «Продажи», субсчет 90-1 «Выручка» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками»

Суммы расходов, осуществленных в связи с приобретением и продажей товаров учитываются по дебету счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж» в корреспонденции со счетами:

20 «Основное производство»

41 «Товары»

43 «Готовая продукция»

44 «Расходы на продажу» и др.

По дебету счета 90 «Продажи», субсчету 90-3 «НДС», отражают суммы предъявленного покупателям налога на добавленную стоимость. При этом корреспондирующим может являться счет 68 «Расчеты по налогам и сборам» или 76 «Расчеты с разными дебиторами и кредиторами» в зависимости от принятой в организации учетной политики для целей налогообложения НДС. Записи по субсчетам «Выручка», «Себестоимость продаж», «НДС», производятся накопительно в течение отчетного года. Указанные субсчета не закрываются на промежуточные отчетные даты.

Ежемесячно на счете 90 «Продажи» определяется финансовый результат путем сопоставления кредитового оборота по субсчету 90-1 «Выручка» с общим дебетовым оборотом по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость». Полученный результат ежемесячно списывается с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки» (Д сч. 90-9, К сч. 99 - прибыль, Д сч. 99, К сч. 90-9 - убыток). Т.о., в течение года субсчета 90-1, …, 90-9 счета 90 на отчетную дату имеют сальдо, а синтетический счет 90 «Продажи» сальдо не имеет.

По окончании отчетного года все субсчета к счету 90, за исключением субсчета 90-9, списываются на субсчет 90-9 «Прибыль/убыток от продаж» (Д сч. 90-1, К сч. 90-9 - выручка; Д сч. 90-9, К сч. 90-2 - себестоимость продаж; Д сч. 90-9, к сч. 90-3 - НДС).

Обороты по дебету сч. 90-9 равны оборотам по кредиту счета 90-9. На 01 января года следующего за отчетным на счете 90 никаких записей быть не должно.

Аналитический учет по счету 90 «Продажи» ведут по каждому виду данной продукции: по запасным частям и транспортным средствам.

Бухгалтерский учет прочих доходов и расходов отчетного периода, ведется на счете 91 «Прочие доходы и расходы». Этот счет используется для обобщения информации о прочих доходах и расходах организации, произведенных в течение отчетного периода.

Записи по счету 91 «Прочие доходы и расходы» производятся накопительно в течение всего отчетного года. Субсчета, открытые к счету 91, не закрываются на промежуточные отчетные даты. Ежемесячно расчетным путем (без закрытия субсчетов) на счете 91 определяется финансовый результат путем сопоставления кредитового оборота по субсчету 91-1 «Прочие доходы» с дебетовым оборотом по субсчету 91-2 «Прочие расходы». Полученный результат ежемесячно списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки» (Д сч. 91-9, К сч. 99 - прибыль; Д сч. 99, к сч. 91-9 - убыток). Т. о., в течение года субсчета 91-1, 91-2 счета 91 на отчетную дату имеют сальдо, а синтетический счет 91 - сальдо не имеет.

По окончании отчетного года субсчета 91-1, 91-2 (кроме субсчета 91-9), открытые к счету 91, списываются на субсчет 91-9 «Сальдо прочих доходов и расходов» (Д сч. 91-1, К сч. 91-9 - прочие доходы; Д сч. 91-9, к с. 91-2 - прочие расходы).

Ежемесячно на счете 91 определяется финансовый результат от прочих доходов и расходов в виде «Сальдо прочих доходов и расходов». Этим сальдо может быть прибыль (Д 91-1 К 99) либо убыток (Д 99 к 91-9).

В конце года счет 91 закрывается внутренними записями, т.е. прочие доходы списываются проводкой Д 91-1 К 91-9, а все прочие расходы списываются проводкой Д 91-9 К 91-2 или Д 91-3. Т.е. записи по дебету 91-9 должны быть равны записям по кредиту 91-9. На 01 января года следующего за отчетным на счете 91 не должно быть никаких записей.

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов.

Финансовый результат определяют по счету 99 «Прибыли и убытки». По кредиту этого счета отражают доходы и прибыли, а по дебету - расходы и убытки.

Обороты по дебету сч. 90/2, сч. 90/3, сч. 90/4 и сч. 90/5 сопоставляются с оборотами по кредиту сч. 90/1

В плане счетов организации открывается сопоставляющий синтетический счет 99 «Прибыли и убытки», предназначенный для выявления конечного финансового результата деятельности любой коммерческой организации. Целью их деятельности является извлечение прибыли для ее капитализации. Развития бизнеса, обогащения собственников, акционеров и работников.

В качестве исследования бухгалтерского учета финансовых результатов организации было выбрано ОАО МК «Шатура». Основной деятельностью, которой является изготовление и продажа мебели бытовой, садовой и плетеной мебели.

Предварительная оценка финансового состояния ОАО МК «Шатура» позволила сделать вывод об увеличении рентабельности в анализируемом периоде за 2009-2011 гг.

Подведем итоги:

1. Предприятие имеет тенденцию к снижению имущественного потенциала, что произошло за счет уменьшения внеоборотных активов. Это является отрицательным явлением, т. к. отсутствие собственной материально- технической базы снижает вероятность дальнейшего роста производственного потенциала ОАО «Шатура».

В этой связи предприятию необходимо принять меры дополнительного привлечения средств на расширение материально- производственной базы.

2. В составе оборотных активов также наблюдается снижение на 222997 тыс. руб., что составило 13,13 %.

Снижение величины оборотных активов характеризуется незначительной величиной запасов и снижением доли НДС, что является негативным фактором, т. к. запасы являются основой производственного процесса и их недостаток может осложнить выпуск готовых изделий – в данном случае - выпуск мебели.

3. Рост дебиторской задолженности является отрицательным результатом, т. к. деньги, изъятые из оборота в качестве задолженности покупателей, не позволяют расширить производство мебели. Поэтому ОАО «Шатуре» необходимо усилить претензионные работы.

4. Наблюдается снижение стоимости внеоборотных активов, что произошло за счет их переоценки. А это определяет цены сделки купли-продажи, залоговой стоимости при кредитовании, при определении вкладов в уставный капитал, при реструктуризации предприятия, подготовке бизнес – планов, переоценке основных фондов предприятий, определении стоимости пакетов акций, осуществлении эмиссии акций.

5. Нераспределенная прибыль также снижается, что является отрицательным результатом, т. к. теперь ОАО «Шатура» вынуждено отчитываться перед сторонними инвесторами и не вправе сами определять размер выделяемой ей суммы.

6. Динамика структуры заемных средств характеризуется:

- существенным сокращением доли долгосрочной кредиторской задолженности на 107246 тыс. руб., в процентных пунктах - с 7,8% до 5,2%;

- значительным снижением удельного веса краткосрочных кредитов и займов;

- уменьшением доли краткосрочной кредиторской задолженности на 17494 тыс. руб.;

- сведением к нулю доли прочих краткосрочных обязательств;

- появлением в составе заемных средств долгосрочных кредитов и займов с долей 0,2%.

7. Чистые активы Общества в 54,2 раза превышают уставный капитал, что положительно характеризует финансовое положение ОАО МК «ШАТУРА» и удовлетворяет требованиям законодательства к величине чистых активов организации.

Более того, следует отметить увеличение чистых активов в период за 2009-2011-й год на 15,8%. Приняв во внимание одновременно и превышение чистых активов над уставным капиталом и их увеличение за период, можно говорить о хорошем финансовом положении Общества по данному признаку.

9. Рост рентабельности активов Компании в отчетном 2011 году увеличился на 6% по сравнению с предшествующим периодом.

8. В течение 2011 года Общество получило прибыль от продаж в размере 348773 тыс. руб., или 108,3% от соответствующего показателя 2009 года. Прибыль от продаж отчетного года составила 7,4% от выручки.

9. Прибыль получена за счет основной производственной деятельности – изготовление и продажа мебели. Незначительная часть доходов получена от прочих операций, связанных с продажей имущества, а также осуществления операций по ремонту мебели, ее транспортировки и прочих услуг, оказанных покупателям. Это является положительным результатом ОАО МК «Шатура»

Как показал анализ финансовых результатов ОАО МК «Шатура», данное предприятие успешно работает на рынке города Ставрополя ул. Заводская 11. Организация также осуществляет деятельность по следующим неосновным направлениям: "Производство мебели для офисов и предприятий торговли", "Производство деревянных строительных конструкций и столярных изделий", "Производство клееной фанеры, древесных плит и панелей, а также в рассматриваемом периоде оно улучшило свои финансовые результаты.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.Финансовый учет: учебник .под ред. В. Г. Гетьмана – М. 2008. – 816 с.

2.Бакаев А.С. Годовая бухгалтерская отчетность организации: подходы и комментарии к составлению. - М.: Бухгалтерский учет, 1997.

3.Бакаев М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. - М.: Финансы и статистика, 1999.

4.Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика, 1995.

5.Балабанов И.Т. Риск - менеджмент. - М.: Финансы и статистика, 1996.

6.Беркстайн Л.А. Анализ финансовой отчетности. - М.: Финансы и статистика, 1996.

7.Большой экономический словарь. / Под ред. Азримяна А.Н. - Институт новой экономики, 1998.

8.Бухгалтерский учет. / Под ред. Безруких П.С. - М.: Бухгалтерский учет, 1995.

9.Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. Практическое пособие. - М.: Издательство "ПРИОР", 2000. .

10.Глущенко В.В., Глущенко И.И. “Разработка управленческого решения. Прогнозирование планирование. Теория проектирования экспериментов”. г. Железнодорожный, Моск.обл.: ООО НПЦ “Крылья”, 2000. 400с., изд. 2-е, испр.

11.О бухгалтерском учете: Федеральный закон РФ от 21 ноября 1996 г. № 129-ФЗ

12.Палий В.Ф., Палий В.В. Финансовый учет: Учебное пособие: в 2-ч. – М.: ФКБ-ПРЕСС, 1998. –656с.

13.Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99: Приказ МФ РФ от 6 июля 1999 № 43н

14. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99: Приказ МФ РФ от 6 мая 1999 № 32-н

15.Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99: Приказ МФ РФ от 6 мая 1999 № 32н

16.Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008: Приказ МФ РФ от 11 марта 2009 № 22н

17.Пучкова С.И. Бухгалтерская (финансовая) отчетность. – М.: ИД ФБК-ПРЕСС, 2004. – 334 с.

18.Рожкова О.В. Международные стандарты бухгалтерского учета и финансовой отчетности, М.: «Экзамен», 2008. – 288с.

19.Селезнева Н.Н. Анализ финансовой отчетности организации: учебное пособие для студентов вузов по специальности «Бухгалтерский учет, анализ и аудит» (080109), слушателей курсов по подготовке и переподготовке бухгалтеров и аудиторов/ Н.Н. Селезнева, А.Ф. Ионова - М.: ЮНИТИ-ДАНА , 2007. – 583 с.

20. Семенова, С. И. Международные стандарты финансовой отчетности : учебное пособие / С. И. Семёнова. – Омск : Омский государственный институт сервиса, 2006. – 178 с.

21. Соколова Е.С., Егорова Л.И., Арабян К.К. Бухгалтерская (финансовая)отчетность: Учебно-практическое пособие / Московский государственный университет экономики, статистики и информатики. – М., 2006. – 136 с.

22.Сотникова Л.В. Бухгалтерская отчетность организации. – М: Институт профессиональных бухгалтеров России: Информационное агентство «ИПБР - БИНФА», 2005. – 363 с.

24.Сугаипова И.В. Бухгалтерская финансовая отчетность: Учебное пособие. – Ростов- на-Дону: Феникс, 2004. – 224 с.

25.Феоктистов И.А. Составляем бухгалтерскую отчетность за 9 месяцев 2009 года //Главбух, 2003. № 19,- с.38-51.

26.Финансы. / Под ред. Дробозиной Л.А. - М.: Финансы, ЮНИТИ, 2000.

Приложения1

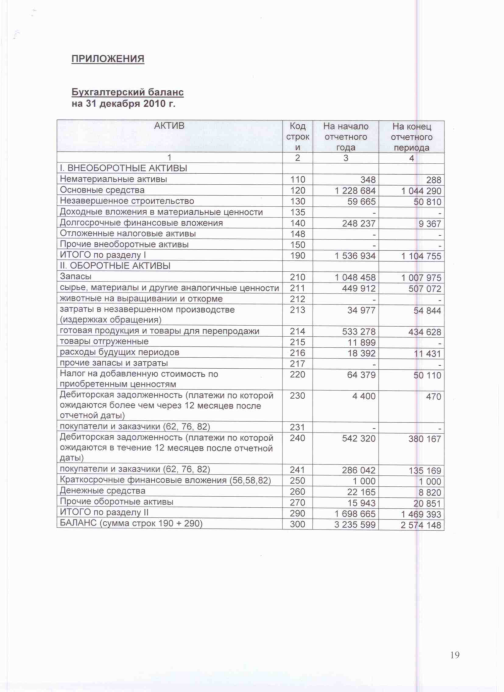

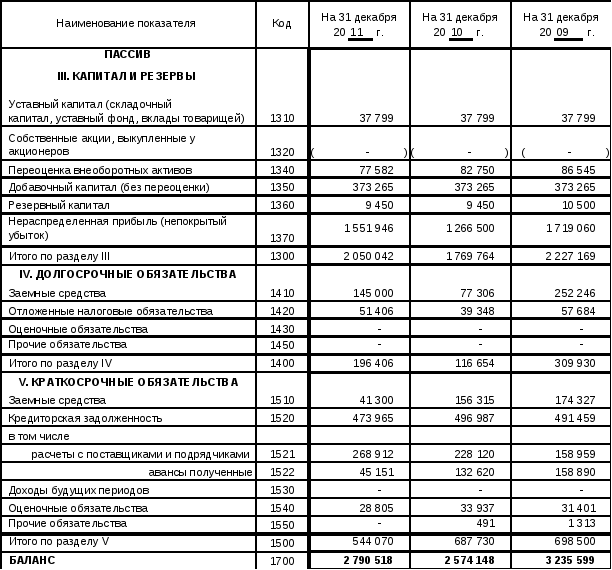

Бухгалтерский баланс ОАО МК «Шатура»

на 31 декабря 2009 г.

| АКТИВ | Код строки | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

| Нематериальные активы | 110 | 408 | 348 |

| Основные средства | 120 | 1 426 601 | 1 228 684 |

| Незавершенное строительство | 130 | 90 554 | 59 665 |

| Доходные вложения в материальные ценности | 135 | - | - |

| Долгосрочные финансовые вложения | 140 | 244 686 | 248 237 |

| Отложенные налоговые активы | 148 | - | - |

| Прочие внеоборотные активы | 150 | - | - |

| ИТОГО по разделу I | 190 | 1 762 249 | 1 536 934 |

| II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

| Запасы | 210 | 1 191 671 | 1 048 458 |

| сырье, материалы и другие аналогичные ценности | 211 | 394 917 | 449 912 |

| животные на выращивании и откорме | 212 | - | - |

| затраты в незавершенном производстве (издержках обращения) | 213 | 32 662 | 34 977 |

| готовая продукция и товары для перепродажи | 214 | 728 047 | 533 278 |

| товары отгруженные | 215 | 12 207 | 11 899 |

| расходы будущих периодов | 216 | 23 838 | 18 392 |

| прочие запасы и затраты | 217 | - | - |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 55 366 | 64 379 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 8 900 | 4 400 |

| покупатели и заказчики (62, 76, 82) | 231 | - | - |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 613 119 | 542 320 |

| покупатели и заказчики (62, 76, 82) | 241 | 298 807 | 286 042 |

| Краткосрочные финансовые вложения (56,58,82) | 250 | - | 1 000 |

| Денежные средства | 260 | 27 645 | 22 165 |

| Прочие оборотные активы | 270 |

| 15 943 |

| ИТОГО по разделу II | 290 | 1 896 701 | 1 698 665 |

| БАЛАНС (сумма строк 190 + 290) | 300 | 3 658 950 | 3 235 599 |

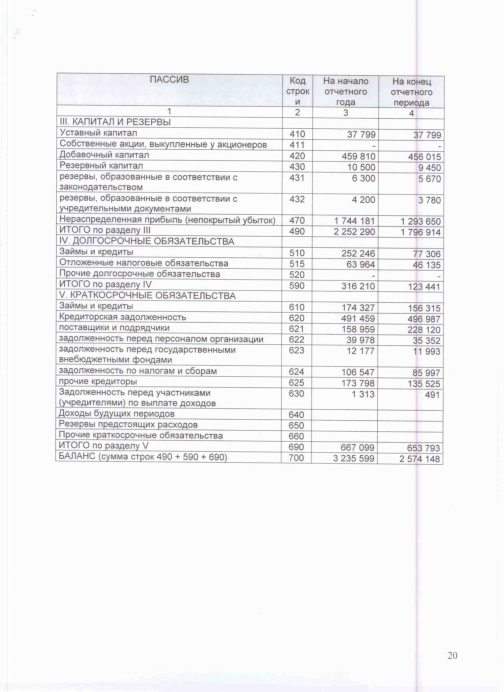

| ПАССИВ | Код строки | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

| Уставный капитал | 410 | 37 799 | 37 799 |

| Собственные акции, выкупленные у акционеров | 411 | - | - |

| Добавочный капитал | 420 | 464 130 | 459 810 |

| Резервный капитал | 430 | 10 500 | 10 500 |

| резервы, образованные в соответствии с законодательством | 431 | 6 300 | 6 300 |

| резервы, образованные в соответствии с учредительными документами | 432 | 4 200 | 4 200 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 1 860 083 | 1 744 181 |

| ИТОГО по разделу III | 490 | 2 372 512 | 2 252 290 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

| Займы и кредиты | 510 | 274 512 | 252 246 |

| Отложенные налоговые обязательства | 515 | 74 283 | 63 964 |

| Прочие долгосрочные обязательства | 520 |

| 0 |

| ИТОГО по разделу IV | 590 | 348 795 | 316 210 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

| Займы и кредиты | 610 | 281 955 | 174 327 |

| Кредиторская задолженность | 620 | 654 281 | 491 459 |

| поставщики и подрядчики | 621 | 272 903 | 158 959 |

| задолженность перед персоналом организации | 622 | 51 088 | 39 978 |

| задолженность перед государственными внебюджетными фондами | 623 | 15 225 | 12 177 |

| задолженность по налогам и сборам | 624 | 109 402 | 106 547 |

| прочие кредиторы | 625 | 205 663 | 173 798 |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 1 407 | 1 313 |

| Доходы будущих периодов | 640 |

|

|

| Резервы предстоящих расходов | 650 |

|

|

| Прочие краткосрочные обязательства | 660 |

|

|

| ИТОГО по разделу V | 690 | 937 643 | 667 099 |

| БАЛАНС (сумма строк 490 + 590 + 690) | 700 | 3 658 950 | 3 235 599 |

Приложение 2

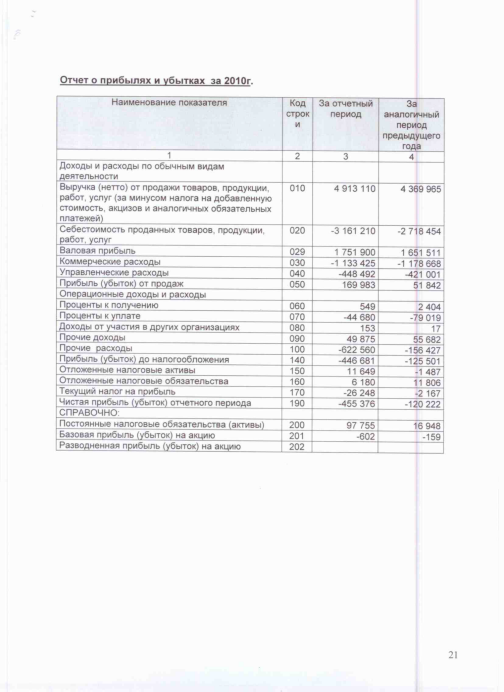

Отчет о прибылях и убытках ОАО «Шатура»

за 2009г.

| Наименование показателя | Код строки | За отчетный период | За аналогичный период предыдущего года |

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности |

|

|

|

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 4 369 965 | 4 789 493 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | -2 718 454 | -2 901 732 |

| Валовая прибыль | 029 | 1 651 511 | 1 887 761 |

| Коммерческие расходы | 030 | -1 178 668 | -1 214 809 |

| Управленческие расходы | 040 | -421 001 | -522 094 |

| Прибыль (убыток) от продаж | 050 | 51 842 | 150 858 |

| Операционные доходы и расходы |

|

|

|

| Проценты к получению | 060 | 2 404 | 1 104 |

| Проценты к уплате | 070 | -79 019 | -69 714 |

| Доходы от участия в других организациях | 080 | 17 | 152 |

| Прочие операционные доходы | 090 | 55 682 | 156 092 |

| Прочие операционные расходы | 100 | -156 427 | -269 278 |

| Внереализационные доходы | 120 |

|

|

| Внереализационные расходы | 130 |

|

|

| Прибыль (убыток) до налогообложения | 140 | -125 501 | -30 786 |

| Отложенные налоговые активы | 150 | -1 487 | -3 083 |

| Отложенные налоговые обязательства | 160 | 11 806 | -5 799 |

| Текущий налог на прибыль | 170 | -2 167 | -10 737 |

| Чистая прибыль (убыток) отчетного периода | 190 | -120 222 | -46 952 |

| СПРАВОЧНО: |

|

|

|

| Постоянные налоговые обязательства (активы) | 200 | 16 948 | 27 008 |

| Базовая прибыль (убыток) на акцию | 201 | -159 | -62 |

| Разводненная прибыль (убыток) на акцию | 202 |

|

|

Приложение 3

Приложение 4

Приложение 5

Бухгалтерский баланс ОАО МК «Шатура»

на 31 декабря 2011 г.

Приложение 6

| АКЦИИ Начало формы Конец формы | ||||

| Тип | Наименование | Номер регистрации | Номинал | Объем эмиссии |

| Обыкнове - ная | Шатура МК-2-ао | 1-02-01612-A | 50 RUB | 31 500 000 RUB |

| Привилег-ая | Шатура-ап | 48-1-1605 | 50 RUB | 10 500 000 RUB |

Приложение 7

Отчет о прибылях и убытках ОАО МК «Шатура»

за 2011г.

51

© 2017, Кологривова Елена Николаевна 4679 7

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ

Закрыть через 5 секунд