Россия, Алтайский край, Зональный район, село Зональное

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до 17.06.2025

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 13.07.2020 16:27

Колмаков Анатолий Иванович

учитель истории и обществознания

69 лет

Местоположение

Специализация

Как сберечь деньги с помощью депозитов. Занятие 2. по курсу "Финансовая грамотность". 10-11 класс

Категория:

Внеурочка

11.09.2017 10:01

Просмотр содержимого документа

«Как сберечь деньги с помощью депозитов. Занятие 2. по курсу "Финансовая грамотность". 10-11 класс»

Финансовая грамотность

Как сберечь деньги

с помощью депозитов?

Логотип

Урок № 2

Д.З.:

см. по ходу презентации и записывай!

© А.И. Колмаков

Цель занятий

Логотип

- обучить школьников основам взаимодействия с кредитными организациями в процессе привлечения и размещения финансовых ресурсов.

- обучить школьников основам взаимодействия с кредитными организациями в процессе привлечения и размещения финансовых ресурсов.

Название слайда

Базовые понятия:

- банк, банковский вклад (депозит), срочный вклад, вклад до востребования; формула простых процентов, формула сложных процентов, мультивалютный вклад; система страхования вкладов, коллекционные монеты, инвестиционные монеты, обезличенный металлический счёт; кредит, потребительский кооператив, микрофинансовая организация, автокредит; ипотечный кредит, потребительский кредит, кредитная карта, дифференцированные платежи по кредиту, равные платежи по кредиту.

- банк, банковский вклад (депозит), срочный вклад, вклад до востребования;

- формула простых процентов, формула сложных процентов, мультивалютный вклад;

- система страхования вкладов, коллекционные монеты, инвестиционные монеты, обезличенный металлический счёт;

- кредит, потребительский кооператив, микрофинансовая организация, автокредит;

- ипотечный кредит, потребительский кредит, кредитная карта, дифференцированные платежи по кредиту, равные платежи по кредиту.

Умения и компетенции

Логотип

Название слайда

уметь:

- различать способы размещения свободных денежных средств;

- выбирать подходящий вид депозита;

- рассчитывать процентный доход по открываемым вкладам;

- защищать свои права при открытии и закрытии вкладов в банках;

- возвратить гарантированную государством сумму вклада в случае банкротства банка;

- различать виды вложения денежных средств в драгоценные металлы;

- определять действительную потребность в кредите;

- рассчитывать риски от привлечения дополнительного кредита;

- выбирать необходимый вид кредита;

- выбирать подходящую систему погашения кредита.

обладать компетенциями:

- осуществлять поиск информации, необходимой для выполнения поставленных задач;

- использовать информационно-коммуникационные технологии;

- работать в команде;

- сравнивать и выбирать оптимальный вариант размещения денежных средств посредством инструментов банковской системы;

- планировать структуру доходов и расходов с целью выбора оптимального вида вклада и кредита;

- определять уровни риска кредитования.

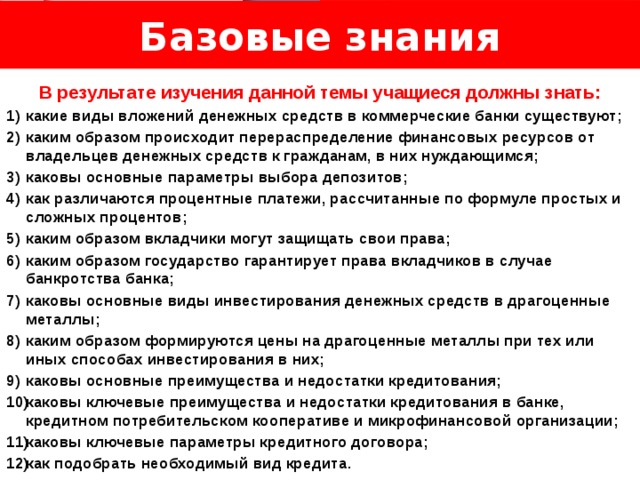

Базовые знания

Логотип

Название слайда

В результате изучения данной темы учащиеся должны знать:

- какие виды вложений денежных средств в коммерческие банки существуют;

- каким образом происходит перераспределение финансовых ресурсов от владельцев денежных средств к гражданам, в них нуждающимся;

- каковы основные параметры выбора депозитов;

- как различаются процентные платежи, рассчитанные по формуле простых и сложных процентов;

- каким образом вкладчики могут защищать свои права;

- каким образом государство гарантирует права вкладчиков в случае банкротства банка;

- каковы основные виды инвестирования денежных средств в драгоценные металлы;

- каким образом формируются цены на драгоценные металлы при тех или иных способах инвестирования в них;

- каковы основные преимущества и недостатки кредитования;

- каковы ключевые преимущества и недостатки кредитования в банке, кредитном потребительском кооперативе и микрофинансовой организации;

- каковы ключевые параметры кредитного договора;

- как подобрать необходимый вид кредита.

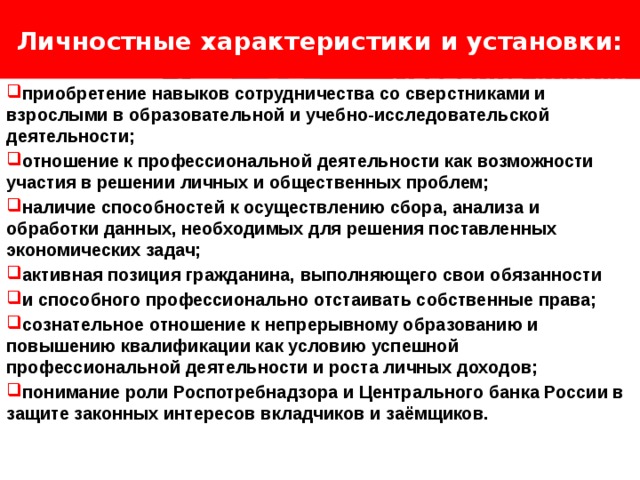

Личностные характеристики и установки:

Логотип

Название слайда

- приобретение навыков сотрудничества со сверстниками и взрослыми в образовательной и учебно-исследовательской деятельности;

- отношение к профессиональной деятельности как возможности участия в решении личных и общественных проблем;

- наличие способностей к осуществлению сбора, анализа и обработки данных, необходимых для решения поставленных экономических задач;

- активная позиция гражданина, выполняющего свои обязанности

- и способного профессионально отстаивать собственные права;

- сознательное отношение к непрерывному образованию и повышению квалификации как условию успешной профессиональной деятельности и роста личных доходов;

- понимание роли Роспотребнадзора и Центрального банка России в защите законных интересов вкладчиков и заёмщиков.

Как сберечь деньги с помощью депозитов?

Логотип

Входной тест

1. Размещение гражданином вклада в коммерческом банке предусматривает : а) обязательную уплату процента за пользование деньгами вкладчика; б) внесение денежных средств исключительно в национальной валюте; в) запрет на досрочное закрытие вклада; г) внесение денежных средств исключительно в наличной форме.

2. Какой из нижеприведённых вкладов приносит своему владельцу наименьший доход? а) До востребования; б) срочный; в) условный. г) Все виды вкладов приносят своим владельцам одинаковый доход.

3. Какой из нижеприведённых вкладов может принести своему вкладчику наибольший доход? а) До востребования; б) срочный; в) условный. г) Все виды вкладов приносят своим владельцам одинаковый доход.

4. Какой из способов начисления процентов предполагает их последующую капитализацию ( присоединение к сумме основного долга )? а) Простые проценты; б) сложные проценты. в) способ начисления процентов не связан с возможностью капитализации процентов.

5. В каком случае банки имеют право изменять размер процентной ставки, предусмотренной договором вклада, до истечения срока его действия ? а) только в случае повышения размера процентной ставки; б) только в случае снижения процентной ставки; в) в любом случае. г) такого права у коммерческого банка нет.

Как сберечь деньги с помощью депозитов?

Изучение нового материала

Логотип

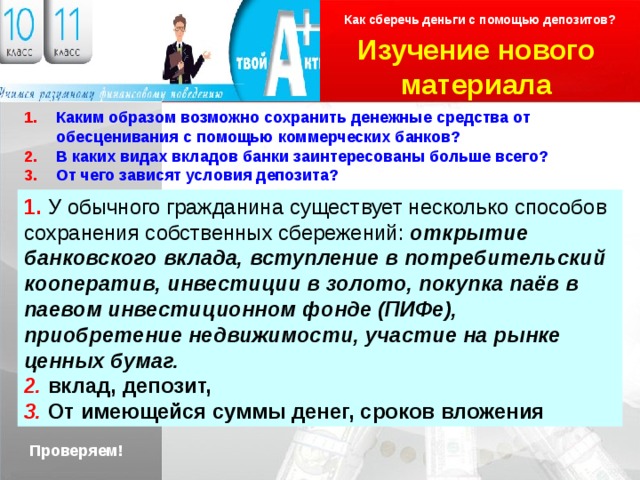

- Каким образом возможно сохранить денежные средства от обесценивания с помощью коммерческих банков?

- В каких видах вкладов банки заинтересованы больше всего?

- От чего зависят условия депозита?

?

Индийский гуру и общественный деятель, основатель международной организации «Искусство Жизни». Основатель международного форума «За этику в бизнесе». В 2009 году занял 5 место в списке 7 самых влиятельных людей Индии по версии журнала Forbes India.

Пока вы не научитесь управлять вёслами,

бесполезно менять лодку.

Шри Шри Рави Шанкар

Как сберечь деньги с помощью депозитов?

Изучение нового материала

Логотип

- Каким образом возможно сохранить денежные средства от обесценивания с помощью коммерческих банков?

- В каких видах вкладов банки заинтересованы больше всего?

- От чего зависят условия депозита?

1. У обычного гражданина существует несколько способов сохранения собственных сбережений: открытие банковского вклада, вступление в потребительский кооператив, инвестиции в золото, покупка паёв в паевом инвестиционном фонде (ПИФе), приобретение недвижимости, участие на рынке ценных бумаг.

2. вклад, депозит,

3. От имеющейся суммы денег, сроков вложения

Проверяем!

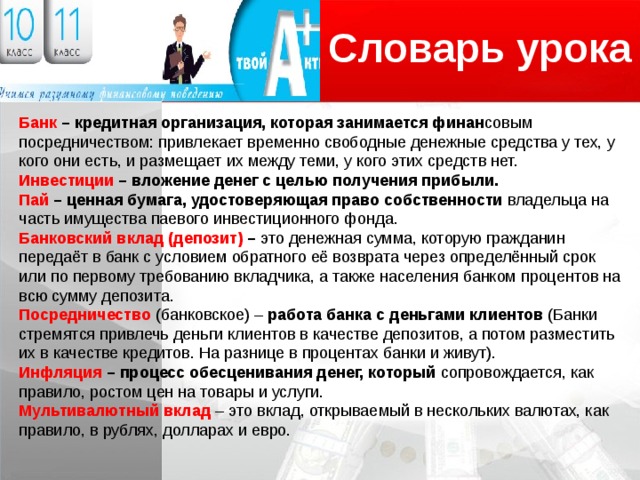

Словарь урока

Логотип

Банк – кредитная организация, которая занимается финан совым посредничеством: привлекает временно свободные денежные средства у тех, у кого они есть, и размещает их между теми, у кого этих средств нет.

Инвестиции – вложение денег с целью получения прибыли.

Пай – ценная бумага, удостоверяющая право собственности владельца на часть имущества паевого инвестиционного фонда.

Банковский вклад (депозит) – это денежная сумма, которую гражданин передаёт в банк с условием обратного её возврата через определённый срок или по первому требованию вкладчика, а также населения банком процентов на всю сумму депозита.

Посредничество (банковское) – работа банка с деньгами клиентов (Банки стремятся привлечь деньги клиентов в качестве депозитов, а потом разместить

их в качестве кредитов. На разнице в процентах банки и живут).

Инфляция – процесс обесценивания денег, который сопровождается, как правило, ростом цен на товары и услуги.

Мультивалютный вклад – это вклад, открываемый в нескольких валютах, как правило, в рублях, долларах и евро.

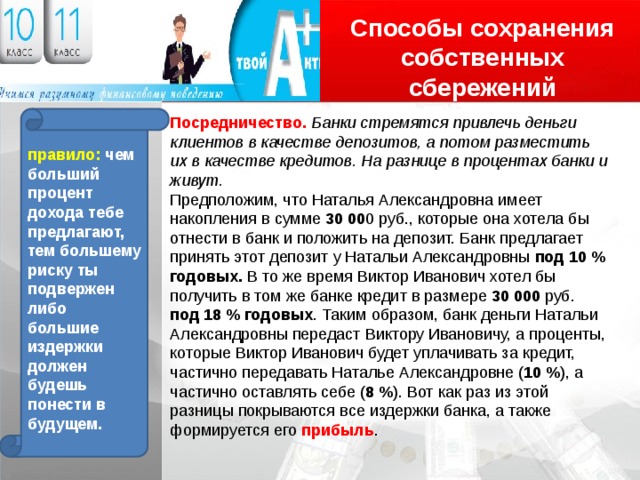

Способы сохранения собственных сбережений

Логотип

Посредничество. Банки стремятся привлечь деньги клиентов в качестве депозитов, а потом разместить

правило: чем больший

их в качестве кредитов. На разнице в процентах банки и живут.

процент дохода тебе предлагают, тем большему риску ты подвержен либо большие издержки должен будешь понести в будущем.

Предположим, что Наталья Александровна имеет накопления в сумме 30 00 0 руб., которые она хотела бы отнести в банк и положить на депозит. Банк предлагает принять этот депозит у Натальи Александровны под 10 % годовых. В то же время Виктор Иванович хотел бы получить в том же банке кредит в размере 30 000 руб.

под 18 % годовых . Таким образом, банк деньги Натальи Александровны передаст Виктору Ивановичу, а проценты, которые Виктор Иванович будет уплачивать за кредит, частично передавать Наталье Александровне ( 10 % ), а частично оставлять себе ( 8 % ). Вот как раз из этой разницы покрываются все издержки банка, а также

формируется его прибыль .

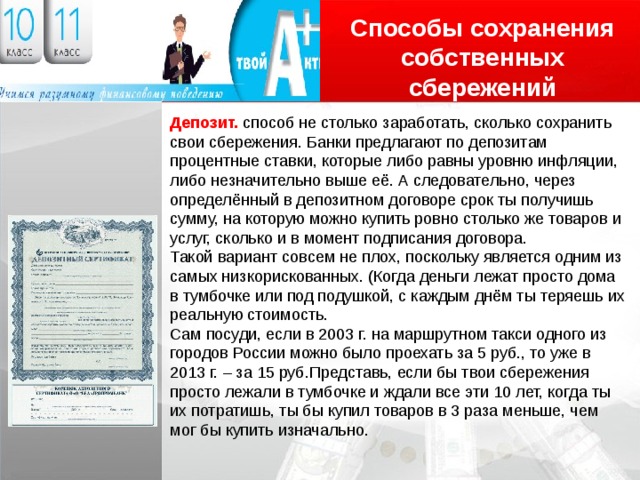

Способы сохранения собственных сбережений

Логотип

Депозит. способ не столько заработать, сколько сохранить свои сбережения. Банки предлагают по депозитам процентные ставки, которые либо равны уровню инфляции, либо незначительно выше её. А следовательно, через определённый в депозитном договоре срок ты получишь сумму, на которую можно купить ровно столько же товаров и услуг, сколько и в момент подписания договора.

Такой вариант совсем не плох, поскольку является одним из самых низкорискованных. (Когда деньги лежат просто дома в тумбочке или под подушкой, с каждым днём ты теряешь их реальную стоимость.

Сам посуди, если в 2003 г. на маршрутном такси одного из городов России можно было проехать за 5 руб., то уже в 2013 г. – за 15 руб.Представь, если бы твои сбережения просто лежали в тумбочке и ждали все эти 10 лет, когда ты их потратишь, ты бы купил товаров в 3 раза меньше, чем мог бы купить изначально.

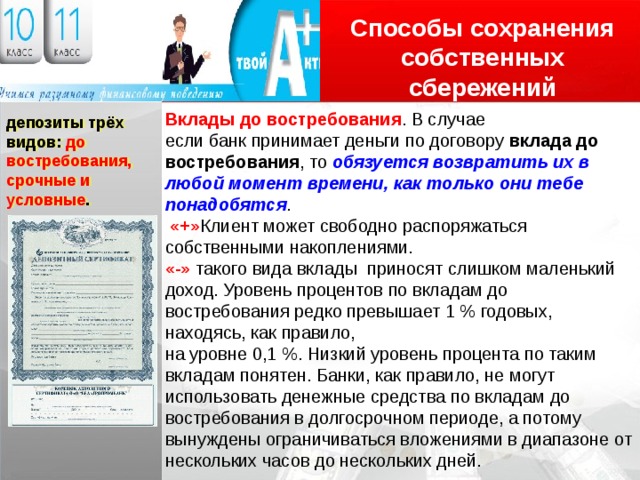

Способы сохранения собственных сбережений

Логотип

Вклады до востребования . В случае

если банк принимает деньги по договору вклада до востребования , то обязуется возвратить их в любой момент времени, как только они тебе понадобятся .

«+» Клиент может свободно распоряжаться собственными накоплениями.

«-» такого вида вклады приносят слишком маленький доход. Уровень процентов по вкладам до востребования редко превышает 1 % годовых, находясь, как правило,

на уровне 0,1 %. Низкий уровень процента по таким вкладам понятен. Банки, как правило, не могут использовать денежные средства по вкладам до востребования в долгосрочном периоде, а потому

вынуждены ограничиваться вложениями в диапазоне от нескольких часов до нескольких дней.

депозиты трёх видов: до

востребования, срочные и условные .

Способы сохранения собственных сбережений

Логотип

Срочные вклады. Являются самыми желаемыми и удобными для банков , поскольку предполагают привлечение средств банком на определённый срок. Банки могут быть более или менее уверены в том, что деньги не будут востребованы вкладчиком обратно в течение всего срока действия договора срочного вклада. Удобство для банков приносит выгоды и тебе: проценты по срочным вкладам значительно выше, чем по вкладам до востребования, и, в частности, могут иногда превышать уровень инфляции. Чем дольше срок вклада, тем больше и проценты. Банки, правда, устанавливают различные штрафные санкции за снятие денег с депозита раньше срока. Так, обычно в случае, если тебе понадобились деньги раньше и ты снял их до окончания срока договора вклада, банк начислит тебе меньшие проценты. Чаще всего процентная ставка не будет превышать ставки по вкладам до востребования. Иногда банки могут чуть увеличить процент по сравнению с вкладами до востребования. Ещё реже, однако и такое случается, банки могут выплатить тебе проценты в объёме, предусмотренном договором.

депозиты трёх видов: до

востребования, срочные и условные .

правило: Чем дольше срок вклада, тем больше и проценты

Способы начисления процентов

Логотип

Представим , Наталья Александровна положила 30 000 руб. на депозит сроком 6 месяцев под 10 % годовых. Прошло 3 месяца, и Наталье Александровне понадобились её деньги. Она пришла в банк и закрыла свой вклад. Девушка-

операционист объявила, что, поскольку деньги не пролежали всего положенного срока, Наталье Александровне выплатят процент

по вкладу, равный 0,1 % годовых, или 7,5 руб. за 3 месяца.

Суть начисления простых процентов в том, что они на-

числяются только на основную сумму депозита. Допустим, Наталья Александровна решила положить 30 000 руб. на депозит под10 % годовых на 3 года. Способ начисления процентов – простые проценты. По истечении трёх лет Наталья Александровна получит по вкладу 9000 руб. в качестве процентов по вкладу за весь срок действия договора, или по 3000 руб. за каждый год, пока деньги

лежали в банке (за 1 год начислялось 30 000 руб. 10 % / 100 =3000 руб., за 3 года начислено 3000 руб. 3 года = 9000 руб.).

Формула, по которой в любой момент можно посчитать

сумму начисленных процентов по способу простых процентов, выглядит следующим образом:

где Sо – первоначальная сумма вклада, на который начисляются n% годовых, при условии хранения вклада в течение t лет.

Посчитайте свои расходы, если взяли кредит на учёбу на 5 лет. !!!

Задание 1

Способы начисления процентов

Логотип

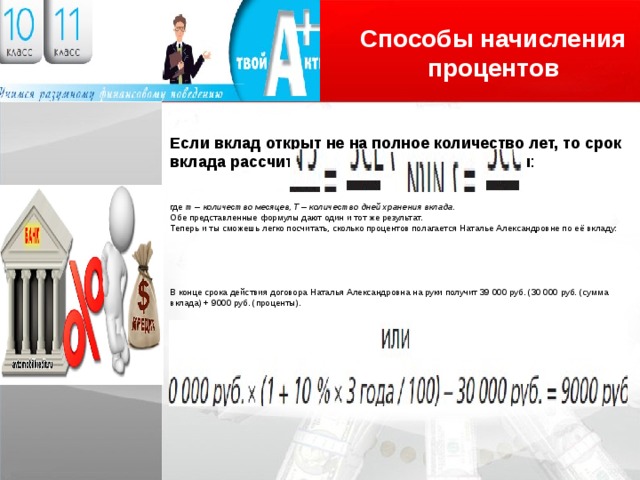

Если вклад открыт не на полное количество лет, то срок вклада рассчитывается следующим образом :

где m – количество месяцев, T – количество дней хранения вклада.

Обе представленные формулы дают один и тот же результат.

Теперь и ты сможешь легко посчитать, сколько процентов полагается Наталье Александровне по её вкладу:

В конце срока действия договора Наталья Александровна на руки получит 39 000 руб. (30 000 руб. (сумма вклада) + 9000 руб. (проценты).

Способы начисления процентов

Логотип

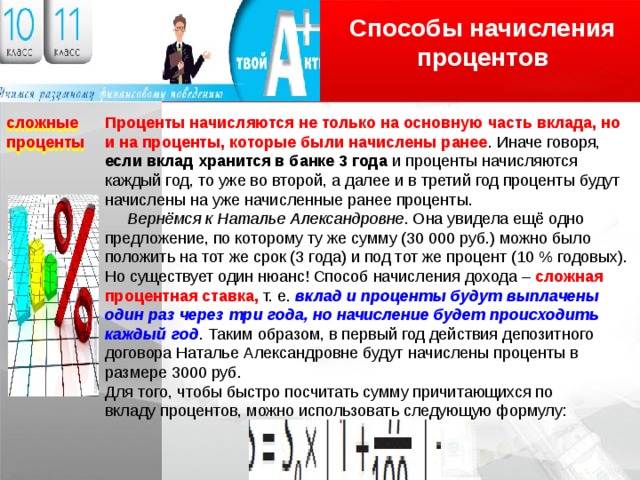

сложные проценты

Проценты начисляются не только на основную часть вклада, но и на проценты, которые были начислены ранее . Иначе говоря, если вклад хранится в банке 3 года и проценты начисляются каждый год, то уже во второй, а далее и в третий год проценты будут начислены на уже начисленные ранее проценты.

Вернёмся к Наталье Александровне . Она увидела ещё одно предложение, по которому ту же сумму (30 000 руб.) можно было положить на тот же срок (3 года) и под тот же процент (10 % годовых). Но существует один нюанс! Способ начисления дохода – сложная процентная ставка, т. е. вклад и проценты будут выплачены один раз через три года, но начисление будет происходить каждый год . Таким образом, в первый год действия депозитного договора Наталье Александровне будут начислены проценты в размере 3000 руб.

Для того, чтобы быстро посчитать сумму причитающихся по

вкладу процентов, можно использовать следующую формулу:

Способы начисления процентов

Логотип

сложные проценты

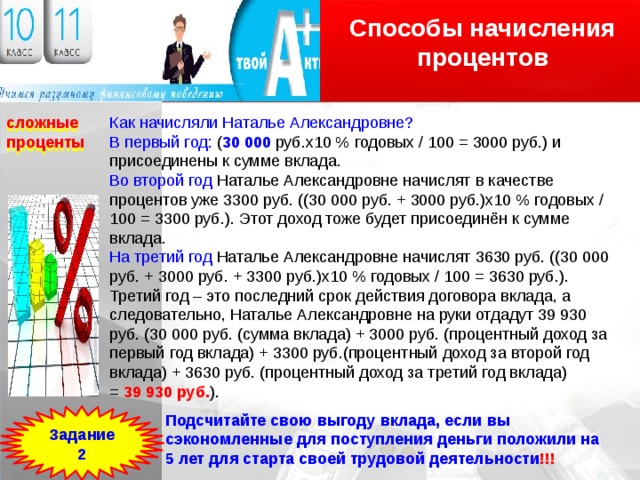

Как начисляли Наталье Александровне?

В первый год: ( 30 000 руб.х10 % годовых / 100 = 3000 руб.) и присоединены к сумме вклада.

Во второй год Наталье Александровне начислят в качестве процентов уже 3300 руб. ((30 000 руб. + 3000 руб.)х10 % годовых / 100 = 3300 руб.). Этот доход тоже будет присоединён к сумме вклада.

На третий год Наталье Александровне начислят 3630 руб. ((30 000 руб. + 3000 руб. + 3300 руб.)х10 % годовых / 100 = 3630 руб.). Третий год – это последний срок действия договора вклада, а следовательно, Наталье Александровне на руки отдадут 39 930 руб. (30 000 руб. (сумма вклада) + 3000 руб. (процентный доход за первый год вклада) + 3300 руб.(процентный доход за второй год вклада) + 3630 руб. (процентный доход за третий год вклада)

= 39 930 руб. ).

Подсчитайте свою выгоду вклада, если вы сэкономленные для поступления деньги положили на 5 лет для старта своей трудовой деятельности !!!

Задание 2

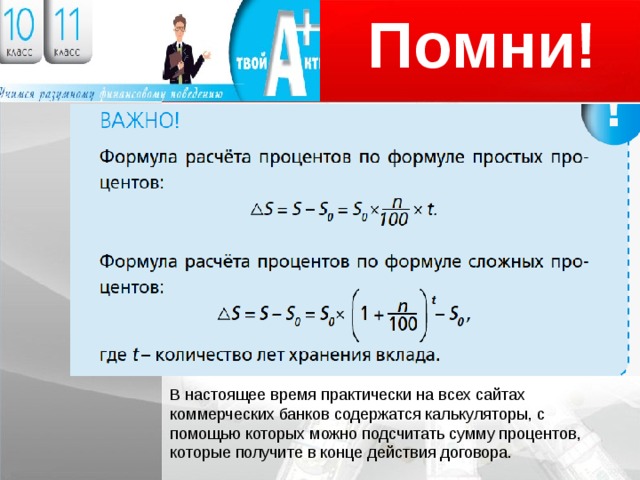

Помни!

Логотип

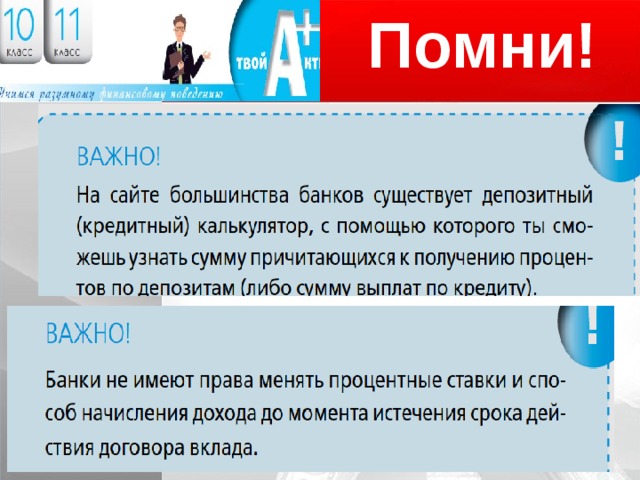

В настоящее время практически на всех сайтах коммерческих банков содержатся калькуляторы, с помощью которых можно подсчитать сумму процентов, которые получите в конце действия договора.

Помни!

Логотип

Валютный вклад

Логотип

Вносишь в кассу иностранную валюту (доллары, евро, фунты и пр.) и получаешь из кассы эту же валюту. Тут, правда, есть один нюанс. Банки, как правило, в наличной форме выдают сумму, которая кратна 5 ден. единицам (долларам, евро и т. д.). Всё остальное выплачивается в рублёвом эквиваленте.

Предположим, что Наталья Александровна внесла во вклад1000 долларов на 3 года под 5 % годовых, рассчитываемых исходя из сложной процентной ставки. Если воспользуешься формулой сложных процентов, которая представлена выше, то увидишь, что по окончании вклада Наталья Александровна должна получить на руки 1158 долларов. В кассе банка самая мелкая купюра

в долларах – 5 долларов, следовательно, 8 долларов нужно будет разбить на две суммы – 5 долларов (Наталья Александровна их получит купюрой) и 3 доллара (Наталья Александровна получит эти деньги рублями исходя из курса, действующего на день выплаты суммы вклада и процентов по нему). При выходе из кассы банка у Натальи Александровны на руках будет 1155 долларов и сумма в рублях, эквивалентная 3 долларам по курсу на день возврата вклада.

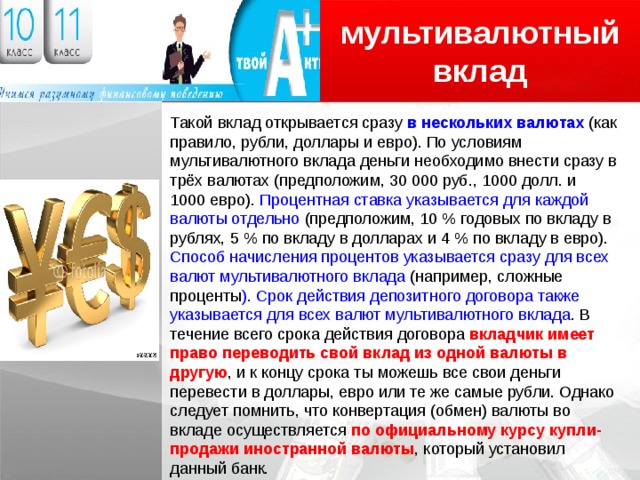

мультивалютный вклад

Логотип

Такой вклад открывается сразу в нескольких валютах (как правило, рубли, доллары и евро). По условиям мультивалютного вклада деньги необходимо внести сразу в трёх валютах (предположим, 30 000 руб., 1000 долл. и

1000 евро). Процентная ставка указывается для каждой валюты отдельно (предположим, 10 % годовых по вкладу в рублях, 5 % по вкладу в долларах и 4 % по вкладу в евро). Способ начисления процентов указывается сразу для всех валют мультивалютного вклада (например, сложные проценты ). Срок действия депозитного договора также указывается для всех валют мультивалютного вклада . В течение всего срока действия договора вкладчик имеет право переводить свой вклад из одной валюты в другую , и к концу срока ты можешь все свои деньги перевести в доллары, евро или те же самые рубли. Однако следует помнить, что конвертация (обмен) валюты во вкладе осуществляется по официальному курсу купли-продажи иностранной валюты , который установил данный банк.

мультивалютный вклад

Логотип

Например , у Натальи Александровны открыт мультивалютный вклад в рублях (30 000 руб.), долларах (1000 долл.) и евро (1000 евро). Предположим, что Наталья Александровна захотела перевести все свои сбережения из долларов в рубли в июне.

Установленный банком курс покупки долларов составляет 31 руб. 20 коп. за 1 доллар, официальный курс продажи – 34 руб. 20 коп. Поскольку банк покупает доллары у Натальи Александровны, то действует курс покупки – 31 руб. 20 коп., а следовательно, на рублёвый счёт Натальи Александровны будет зачислено 31 200 руб. На конец месяца на мультивалютном счёте Натальи Александровны будет отражаться следующий остаток: счёт в рублях – 61 200 руб., счёт в долларах – 0 долл., счёт в евро – 1000 евро. В августе Наталья Александровна решила перевести часть рублей на счёт в евро и, таким образом, пополнить его на 1000 евро. Курс покупки евро на день операции был 40 руб. 30 коп., курс продажи – 42 руб. 50 коп. Не смотри на следующий текст и подумай: сколько банк спишет с рублёвого счёта Натальи Александровны? Правильный ответ–42 500 руб. При операции пополнения в евро банк продаёт валюту Наталье Александровне, а следовательно, реализует 1000 евро по 42 руб. 50 коп., что и даёт нам сумму 42 500 руб. В конце месяца на счёте Натальи Александровны будут следующие остатки: счёт в рублях – 18 700 руб. (61 200 руб. – 42 500 руб.), счёт в долларах – 0 долл., счёт в евро – 2000 евро.

Риски и гарантии

Логотип

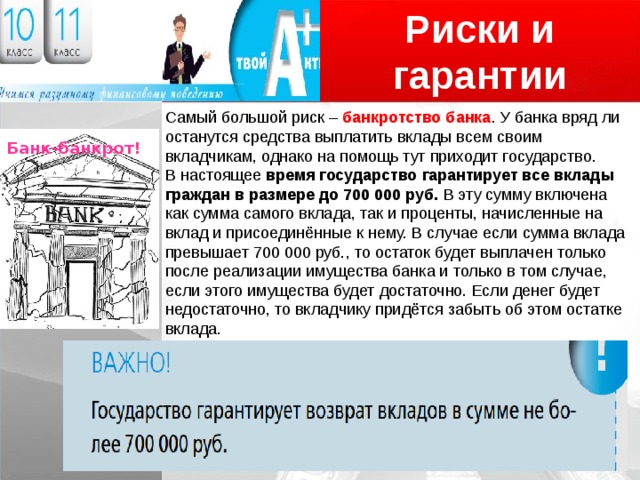

Самый большой риск – банкротство банка . У банка вряд ли останутся средства выплатить вклады всем своим вкладчикам, однако на помощь тут приходит государство.

В настоящее время государство гарантирует все вклады граждан в размере до 700 000 руб. В эту сумму включена как сумма самого вклада, так и проценты, начисленные на вклад и присоединённые к нему. В случае если сумма вклада превышает 700 000 руб., то остаток будет выплачен только после реализации имущества банка и только в том случае, если этого имущества будет достаточно. Если денег будет недостаточно, то вкладчику придётся забыть об этом остатке вклада.

Банк-банкрот!

Риски и гарантии

Логотип

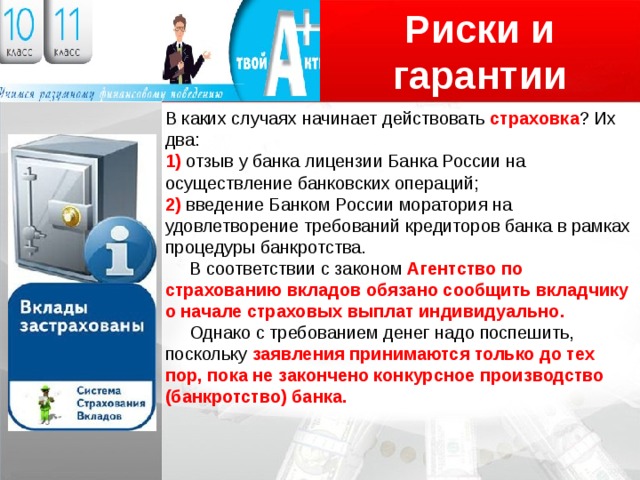

В каких случаях начинает действовать страховка ? Их два:

1) отзыв у банка лицензии Банка России на осуществление банковских операций;

2) введение Банком России моратория на удовлетворение требований кредиторов банка в рамках процедуры банкротства.

В соответствии с законом Агентство по страхованию вкладов обязано сообщить вкладчику о начале страховых выплат индивидуально.

Однако с требованием денег надо поспешить, поскольку заявления принимаются только до тех пор, пока не закончено конкурсное производство (банкротство) банка.

Вывод:

Логотип

правило: Перед тем как нести деньги в

банк, который предлагает высокие проценты, подумай, настолько ли ты богат, что готов рискнуть своими деньгами и отнести их в

сомнительный банк.

Для того, чтобы не попасть в неприятную ситуацию, когда возникнет необходимость обращаться за возмещением средств к государству, необходимо вспомнить (поскольку про него уже говорили) одно правило: чем больше процент, тем больше риск.

Действительно, если банк испытывает проблемы с деньгами, он попытается их привлечь любыми способами, в том числе и путём повышения процентной ставки.

Логотип

Контрольные вопросы

Контрольные вопросы

Логотип

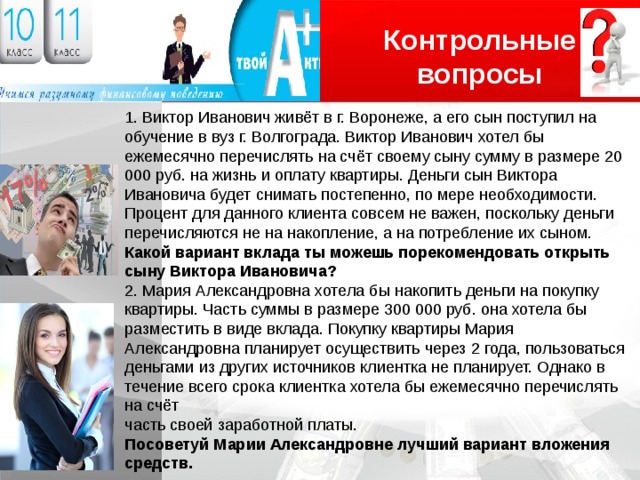

1. Виктор Иванович живёт в г. Воронеже, а его сын поступил на обучение в вуз г. Волгограда. Виктор Иванович хотел бы ежемесячно перечислять на счёт своему сыну сумму в размере 20 000 руб. на жизнь и оплату квартиры. Деньги сын Виктора Ивановича будет снимать постепенно, по мере необходимости. Процент для данного клиента совсем не важен, поскольку деньги перечисляются не на накопление, а на потребление их сыном.

Какой вариант вклада ты можешь порекомендовать открыть сыну Виктора Ивановича?

2. Мария Александровна хотела бы накопить деньги на покупку квартиры. Часть суммы в размере 300 000 руб. она хотела бы разместить в виде вклада. Покупку квартиры Мария Александровна планирует осуществить через 2 года, пользоваться деньгами из других источников клиентка не планирует. Однако в течение всего срока клиентка хотела бы ежемесячно перечислять на счёт

часть своей заработной платы.

Посоветуй Марии Александровне лучший вариант вложения средств.

Контрольные вопросы

Логотип

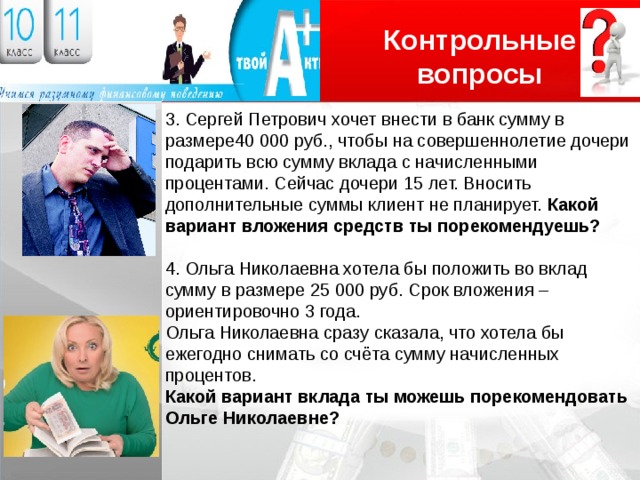

3. Сергей Петрович хочет внести в банк сумму в размере40 000 руб., чтобы на совершеннолетие дочери подарить всю сумму вклада с начисленными процентами. Сейчас дочери 15 лет. Вносить дополнительные суммы клиент не планирует. Какой вариант вложения средств ты порекомендуешь?

4. Ольга Николаевна хотела бы положить во вклад сумму в размере 25 000 руб. Срок вложения – ориентировочно 3 года.

Ольга Николаевна сразу сказала, что хотела бы ежегодно снимать со счёта сумму начисленных процентов.

Какой вариант вклада ты можешь порекомендовать Ольге Николаевне?

Контрольные вопросы

Логотип

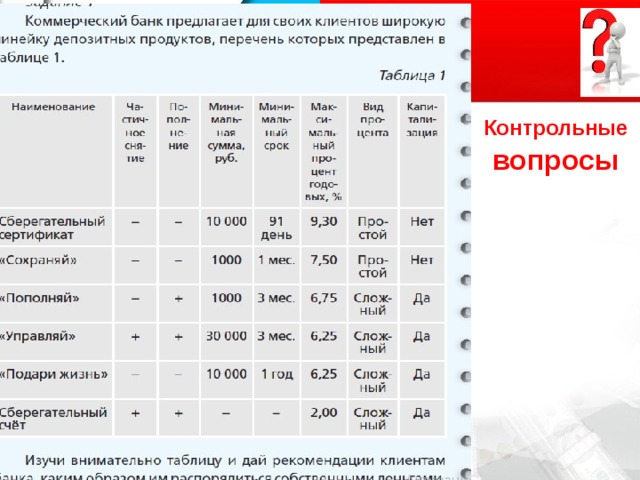

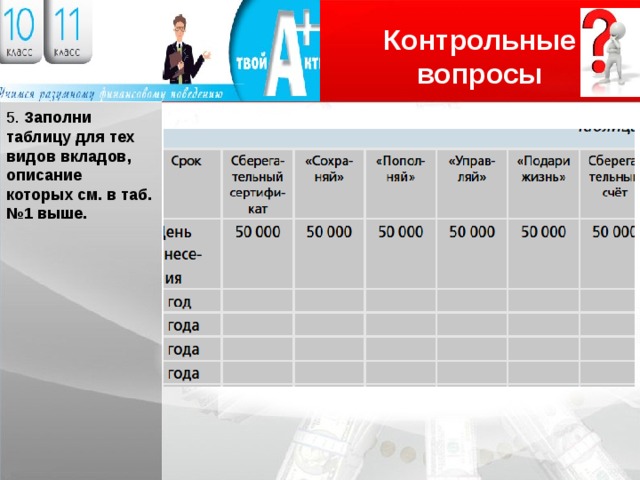

5. Заполни таблицу для тех видов вкладов, описание которых см. в таб. №1 выше.

Рефлексия

Логотип

- Что узнали?

- Каким способом?

- Чему научились?

- Какие испытывали трудности?

- Интересно ли было на уроке?

Литература

Логотип

- Брехова Ю.В. Финансовая грамотность: учебная программа. 10–11 классы общеобразоват.орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. —16 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению

- Брехова Ю.В. Финансовая грамотность: материалы для учащихся. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 400 с., ил. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: материалы для родителей. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 112 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: методические рекомендации для учителя. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 80 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: контрольные измерительные материалы. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 48 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- http://www.liveinternet.ru/users/1512204/post120852509 / ШРИ ШРИ РАВИ ШАНКАР.18 ЗАКОНОВ ДУХОВНОГО РАЗВИТИЯ.

- https://yandex.ru/images/search?text=%D0%B4%D0%B5%D0%BF%D0%BE%D0%B7%D0%B8%D1%82%D0%BD%D1%8B%D0%B9%20%D1%81%D0%B5%D1%80%D1%82%D0%B8%D1%84%D0%B8%D0%BA%D0%B0%D1%82%20%D1%84%D0%BE%D1%82%D0%BE&noreask=1&img_url=http%3A%2F%2Feconomic-definition.com%2Fimages%2F108937686.jpg&pos=0&rpt=simage&lr=197 Депозитный сертификат

- http://yandex.ru/clck/jsredir?from=yandex.ru%3Bimages%2Fsearch%3Bimages%3B%3B&text=&etext=1540.ZOT3YlSEsxBIRsqaFZ8i1K4CdaM0ZBAGEdT31ev56Snv_M9Af3TkbWxWVqfT6rC2qHfDSM36EequBxgSvOuAQQ.cb00898382ef0a45fe90ae97e97f74268c1d9541&uuid=&state=tid_Wvm4RM28ca_MiO4Ne9osTPtpHS9wicjEF5X7fRziVPIHCd9FyQ,,&data=UlNrNmk5WktYejR0eWJFYk1LdmtxalN2YVNJVE5vRkR5eG9IM3FsNURKZmNWSmFNcWZ2dnJSWV9GaFNpbjBsa0txaGJpWUU3b1VCemdiMVVxbUdQOWhTZWJLVWxCSG1sNG1YVGNIXzVoand0SzNQSFctSVBIVUpSSlRraEJvLUR4YlNELW1pbjJja0VoSkVhaUZLeDFnLCw,&sign=1c0c980c3c4b08ae9635a0fb7c5d9c02&keyno=0&b64e=2&l10n=ru Банковский процент

- Рисунки, иллюстрации – сеть Интернет

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ

Интеллектуально-развивающие занятия

Воспитательные мероприятия для...

Профориентация для классных...

Глобальные компетенции. Необходимые...

Креативное мышление

Видеосюжеты для классных часов и...

Учимся играя. Копилка игр для классного...

Секреты запоминания информации

© 2017, Колмаков Анатолий Иванович 22481 798

Рекомендуем курсы ПК и ППК для учителей