Россия, Котовск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.12.2019 15:54

Тертьякова Таисия Викторовна

методист

45 лет

Местоположение

Курс лекций по дисциплине "Финансовое обеспечение предпринимательской деятельности"

Категория:

Прочее

13.10.2016 15:00

Просмотр содержимого документа

«Курс лекций по дисциплине "Финансовое обеспечение предпринимательской деятельности"»

Управление образования и науки Тамбовской области

Тамбовское областное государственное

бюджетное профессиональное образовательное учреждение

«Котовский индустриальный техникум»

Т.В.Третьякова

КУРС ЛЕКЦИЙ ПО ДИСЦИПЛИНЕ :

«ФИНАНСОВЫЕ ОСНОВЫ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ»

ДЛЯ СПЕЦИАЛЬНОСТИ 080114, ТЕХНИЧЕСКИХ СПЕЦИАЛЬНОСТЕЙ

(учебное пособие для преподавателей и студентов )

Котовск

2014

Рассмотрено и одобрено Утверждаю

на заседании комиссии Заместитель директора

социальных дисциплин и по учебной работе

специальности 080114 _________________И.В.Улуханова

протокол №____________

«___»____________2014 г.

Председатель комиссии Т.В.Третьякова

Разработала Т.В.Третьякова

Содержание

Введение 6

Предпринимательство 7

1.1 История возникновения предпринимательства 7

1.2 Сущность, значение, условия предпринимательской деятельности 9

1.3. Виды (формы) предпринимательской деятельности 10

1.4. Субъекты предпринимательской деятельности 12

1.5. Малое предпринимательство. Индивидуальное предпринимательство 17

1.6 Порядок образования и ликвидации субъектов предпринимательства 21

Финансовое обеспечение предпринимательской деятельности.

Источники финансирования. 26

Финансы организации- понятие, значение, функции. 26

Финансовые ресурсы и их источники. 28

Управление финансовыми ресурсами. 30

Бизнес- планирование. Основы финансового планирования.

Принципы привлечения инвестиций. 32

Риски в предпринимательской деятельности. Виды рисков. 37

Риск- понятие. Виды рисков. 37

Способы оценки и снижения риска. 40

Введение

Начиная с 1992 года, наша страна взяла курс на развитие рыночной экономики. Переход от планово- централизованной (командной) экономики к рыночным отношениям оказался сложным и трудным по ряду объективных и субъективных причин:

отсутствие хорошей и научно обоснованной программы экономического и социального развития страны на переходный период;

неподготовленность управленческого персонала на всех уровнях

управления к выполнению своих функций в условиях рыночных отношений;

допущенные ошибки при проведении приватизации;

слабость государства в регулировании экономических и социальных процессов, низкий уровень нормативной базы ;

другие причины.

Предпринимательство является неотъемлемой частью рыночной экономики

и свойственно работе организаций в условиях конкуренции.

Предпринимательство – это инициативная, самостоятельная, осуществляемая на свой страх и риск, под свою имущественную ответственность деятельность лиц, зарегистрированных в установленном законом порядке, направленная на получение прибыли от производства и реализации продукции, выполнения работ, оказания услуг.

Основой предпринимательской деятельности является наличие и рациональное использование экономических ресурсов, к которым относятся :

производственный капитал (основной капитал, оборотные фонды);

финансовый капитал (денежные средства, инвестиции);

кадры организации .

Вопросы для контроля знаний:

Сложности переходного периода.

Понятие и основа предпринимательства.

Тема 1. Предпринимательство

1.1. История возникновения предпринимательства

1.2. Сущность, значение, условия предпринимательской

деятельности

1.3. Виды (формы) предпринимательской деятельности

1.4. Субъекты предпринимательской деятельности

1.5. Малое предпринимательство. Индивидуальное

предпринимательство

1.6. Порядок образования и ликвидации субъектов

предпринимательства

История возникновения предпринимательства.

Понятие « предпринимательство» ввел в науку Ричард Кантильон- ученый теоретик, практик (1680-1743г.г.), который возглавляя банк сумел заработать средства за счет продажи акций (повышения курса) компании

«Индий».

Он писал: « Предприниматель- это человек, подвергающий себя риску непостоянных доходов: крестьянин, ремесленник, торговец ,разбойник, нищий и т.п., но не рабочий, государственный чиновник с постоянным жалованием и не земельный собственник, получающий постоянный доход за счет сдачи земли в аренду.

Приобретая чужие товары по известной цене, предприниматель надеется (если он, конечно, не нищий или пират) продать эти товары по более высокой цене, но пока ему неизвестной в силу природной или рыночной неопределенности.

Глубоко занимался изучением характера предпринимателей Йозеф Шумпетер (1883-1950г.г.), который писал: « Быть предпринимателем - значит делать не то, что делают другие». Изучая жизнь предпринимателей, он пришел к выводу, что предпринимателем движут :

потребность в господстве, власти, влиянии;

воля к победе, стремление к успеху;

радость от творческого характера труда.

Возрождение интереса к проблеме «экономического человека» в ХХ веке связано, прежде всего, с именем лауреата Нобелевской премии в области экономики Гэри С. Беккера.

В Х1Х веке В.И.Даль записал в своем словаре определение: «Предпринимательство - затевать, решаться выполнять какое-либо новое дело, приступать к совершению чего-либо значительного». Следовательно, предприниматель- это человек, который пытается создать что-то новое в отличие от уже имеющегося, человек поиска, реализации новых возможностей в целях разработки, распространения товаров, услуг, новых форм приложения капитала, способов обслуживания потребителей.

Вопросы для контроля знаний:

Движущие силы предпринимательской деятельности.

Исторические корни «предпринимательства».

Список используемой литературы:

Л.1, с.27;

Л.7, с.40-43,47,49

1.2.Сущность, значение, условия предпринимательской деятельности

Предпринимательство имеет большое значение для развития российской экономики. Народному хозяйству России предстоят социальные,технико-экономические преобразования, которые позволят преодолеть отставание от развитых стран, обеспечить рост во всех отраслях экономики на основе модернизации производства, освоения нового стиля поведения.

Экономическая свобода деятельности, творческий, новаторский характер, поиск и реализация инноваций для создания новых, совершенствования имеющихся продуктов, технологий, способов организации и управления, инициативность свойственны предпринимательской деятельности. Гибкость, неординарность мышления, доля авантюризма были присущи предпринимателям с самых древних веков. Адам Смит (18 век) писал: предприниматель- это «собственник, идущий на риск ради получения прибыли».

По определению В.И.Даля: предприниматель – «человек, умеющий вести дело, неординарно мыслящий, самостоятельно принимающий решения».

Подъем экономики страны невозможен без предпринимательства:

роста количества предпринимателей;

поддержки развития предпринимательства государством.

Предпринимательством может заниматься любой гражданин. Однако согласно данных статистических исследований, не более 6-8% людей способны осуществлять предпринимательскую деятельность. Большая часть (90%) бизнесменов начинают свой бизнес в знакомой им сфере деятельности. Считается, что два из трех новых предприятий терпят неудачи в первые 5 лет работы – 50% банкротств; 6-10 лет – еще 30%. Уверенность в бизнесе появляется на 4-5 год работы, период создания «имиджа» фирмы и ее надежности. Для развития предпринимательской деятельности необходимы следующие условия:

многообразие форм собственности и хозяйствования;

стабильность ситуации в стране (экономической, социальной);

открытость рынка;

экономическая свобода производителей и потребителей;

защита собственности и прав предпринимателей;

формирование гражданского правового общества;

льготный режим налогообложения и кредитования;

другие.

Вопросы для контроля знаний:

Условия для развития предпринимательства.

Значение предпринимательства в подъеме экономики страны.

Список используемой литературы: Л.4, с.36-37; Л.9,с.29.

1.3.Виды (формы) предпринимательской деятельности

Цель предпринимательской деятельности – получение максимальной прибыли при минимальных затратах.

Важнейшими чертами предпринимательства являются: риск, мобильность, динамичность. Предприниматель:

берет на себя инициативу при формировании, использовании, распределении факторов производства для создания продукции, работ,

услуг и получении прибыли ;

является организатором производства;

внедряет новые, нетрадиционные способы и приемы повышения прибыли;

не боится рисковать и сознательно идет на риск ради поставленной цели;

берется за все, за что потребитель готов сегодня заплатить.

Различают следующие виды ( формы) предпринимательской деятельности:

производственная;

коммерческая;

финансовая деятельность.

Каждый вид деятельности имеет свою специфику, свою технологию. Будучи относительно самостоятельными, они взаимно дополняют друг друга.

Производственное предпринимательство - это деятельность, направленная на производство продукции, проведение работ, услуг, сбор, обработку и предоставление информации, создание других ценностей, которые в последствии должны быть реализованы потребителям. К данной категории относится производство промышленной, сельскохозяйственной продукции, строительные работы и транспортные перевозки, коммунальные и бытовые услуги, издание книг, газет и др.

Для предпринимателя важно правильно определиться с направлением деятельности. Этому выбору предшествуют маркетинговые исследования необходимости предполагаемых услуг, товара и т.п. для покупателя; величины спроса; тенденции его роста; издержек и ценового фактора.

С целью снижения риска банкротства предприниматель должен заключить сделки с партнерами на поставку продукции до начала ее выпуска. Он стремится к ускорению оборачиваемости средств, размер прибыли должен быть не менее 20-22 % от величины затрат. Большое внимание уделяется каналам продвижения товара (оптовая, розничная торговля).

Коммерческая деятельность– это деятельность, связанная с перепродажей товаров, услуг. Для предпринимателя важно принять решение: что необходимо купить и перепродать; сделать правильно расчет цен; определиться с видом рекламы, формами реализации товаров; обосновать получение кредитов и рассчитать налоги. Ему необходимо провести маркетинговые исследования с целью оценки конъюнктуры рынка (спроса на виды товаров, услуг, цен покупки, реализации).

Разновидностью коммерческого бизнеса являются экспортно-импортные отношения (товар закупается в одной стране, продается в других странах).

Третий вид предпринимательской деятельности - финансовое предпринимательство. В данном случае объектом купли-продажи выступают ценные бумаги (акции, облигации, др.), денежные средства, валюта. Участниками являются банки, фондовые биржи, юридические и физические лица, Для ведения финансового предпринимательства важна своевременная, достоверная информация о состоятельности покупателя и его гаранта (поручителя).

Предприниматель может выступать в роли продавца, ростовщика, предоставляя потребителю деньги, валюту, ценные бумаги взаймы за определенную плату, под определенный процент. Одной из разновидностей финансового предпринимательства является эмиссия ценных бумаг. Финансовая сделка считается успешной, если расчетная прибыль составляет не менее 5% от суммы сделки; при долгосрочной сделке – 10-15 %%.

ногда, как самостоятельный вид, выделяют страховое предпринимательство. Из всех вышеперечисленных видов деятельности производственное предпринимательство является самым сложным, трудным.

Поэтому, большинство предпринимателей занимаются коммерческой или торгово-посреднической деятельностью.

Вопросы для контроля знаний :

Цель предпринимательства.

Функции предпринимательской деятельности.

Виды предпринимательства.

Характеристика видов предпринимательской деятельности (производственной, коммерческой, финансовой ).

Список используемой литературы:

1.Л.1,с.29;

2. Л.9,с.31-33.

1.4. Субъекты предпринимательской деятельности

Предпринимательская деятельность может осуществляться одним человеком или группой лиц (партнеров) с применением наемного труда или без него, с образованием юридического лица или без него. Согласно Законодательства субъектами предпринимательства могут быть:

граждане РФ и других государств, не ограниченные Законом в установленном порядке в своей деятельности ;

граждане иностранных государств и лица без гражданства в пределах полномочий, установленных Законом;

объединения граждан.

Статус «предпринимателя» приобретается путем государственной регистрации. Если предпринимательская деятельность ведется без применения наемного труда - по регистрации это является индивидуальной трудовой деятельностью, с применением – регистрируется «предприятие».

На рисунке 1 представлены субъекты предпринимательской деятельности.

| Субъекты предпринимательской деятельности | |

| Юридические лица | Физические лица |

Рисунок 1- Субъекты предпринимательства

Юридическое лицо - это организация, которая:

имеет в своей собственности, полном хозяйственном ведении или оперативном управлении обособленное имущество,

отвечает своим имуществом по своим обязательствам,

может от своего имени приобретать имущество, осуществлять имущественные и личные неимущественные права, быть истцом и ответчиком в суде.

Физические лица - это граждане, в том числе индивидуальные предприниматели, фермеры и т.п. В России существуют различные предприятия по своему организационно - правовому устройству, масштабам, профилю деятельности.

Товарищество- это объединение участников предпринимательской деятельности для совместного бизнеса. Участие партнеров в бизнесе скрепляется соглашением или договором. Товарищество оформляется как предприятие. Лица, создающие товарищество, являются его учредителями. Они вносят определенный вклад в его уставный (складочный) капитал. Участники хозяйственных товариществ (ХТ) имеют право:

получать информацию о деятельности товарищества;

принимать участие в его управлении, в распределении прибыли;

получать в случае ликвидации товарищества часть имущества, оставшегося после погашения долгов, или его денежного эквивалента.

Они должны:

выполнять требования учредительных документов;

полностью внести вклад (взнос) в уставный капитал;

сохранять коммерческую тайну и не разглашать конфиденциальные сведения о работе предприятия.

В зависимости от вида имущественной ответственности различают:

полное товарищество - в случае чрезвычайных ситуаций, участники отвечают по обязательствам не только внесенным имуществом, но и личным, имуществом членов семьи. Товарищество выступает в суде истцом и ответчиком, др.;

товарищество на вере (коммандитное товарищество) – отличие от полного товарищества в том, что часть членов несет полную солидарную ответственность по обязательствам товарищества, другая часть (члены вкладчики- коммандиты) -несет ограниченную ответственность, только в размере вклада. Их роль ограничена финансовым участием, имеют право на получение дохода.

Общество с ограниченной ответственностью (ООО)- это добровольное объединение граждан, юридических лиц с целью осуществления совместной хозяйственной деятельности путем первоначального образования уставного фонда за счет их вкладов. Уставный капитал не должен быть ниже установлен-

ного законодательством.

Преимущества ООО: невысокий уставный капитал. Для кредиторов - это является недостатком, так как в случае наличия долга - компенсация осуществляется исходя из имеющихся средств, в пропорционально уменьшенном виде.

Общество с ограниченной ответственностью – участники несут ответствен-

ность по обязательствам общества в пределах своих вкладов в капитал общества. Общество отвечает перед кредиторами всем своим имуществом. Учредительные документы - Устав, Учредительный договор.

Общество с дополнительной ответственностью (ОДО)- занимает промежуточное место между товариществом и обществом. В отличие от ООО для

удовлетворения требований кредиторов участники могут быть привлечены к ответственности личным имуществом в солидарном порядке.

Акционерные общества (АО) бывают открытого (ОАО) и закрытого (ЗАО) типа. В ЗАО – акции распределяются только между членами коллектива. Участниками ОАО могут быть как члены коллектива (работники), так и другие физические и юридические лица.

Акция – это эмиссионная ценная бумага, дающая право на участие в управлении обществом, на получение доходов (дивидендов), а также части имущества в случае ликвидации организации. Процедура выпуска акций называется эмиссией.

Акции бывают: обыкновенные и привилегированные.

Отличие привилегированной акции от обыкновенной в том, что она дает первоочередное право на получение дивидендов, не дает право «голоса», право на часть имущества.

ОАО, ЗАО отвечают по обязательствам общества, несут возможные убытки, рискуют в ограниченных пределах.

Пример:

Размер уставного капитала ОАО составляет 2000000 рублей, выпущен пакет акций- 10000 единиц, в том числе – 10% (1000 единиц) привилегированные акции.

Номинальная стоимость одной акции составляет - 2000000/ 10000= 200 рублей. По привилегированным акциям установлен размер дивидендов – 15% от

стоимости, т.е. 30 рублей на акцию (200* 0,15= 30).

По итогам текущего года размер чистой прибыли ОАО составил 2800000 рублей. Согласно Учредительного договора, Устава 50% чистой прибыли по результатам года направляется на выплату дивидендов учредителям. Таким образом, 1400000 рублей должны быть выплачены учредителям (2800000* 0,5= 1400000). Сумма

денежных средств, подлежащих выплате в виде дивидендов привилегированным

акциям составит:

1000 ед. * 30,00 руб./ед.= 30000 рублей;

по обыкновенным :

1370000 рублей ( 1400000– 30000= 1370000 рублей),

в том числе на одну акцию- 152,22 руб. (1370000 : 9000= 152,22 руб.).

Унитарные предприятия - коммерческие организации, не наделенные правом собственника на закрепленное за ними имущество.

В форме унитарного предприятия могут быть созданы только государственные

и муниципальные предприятия. Имущество данных предприятий является государственной или муниципальной собственностью, принадлежит пред-приятию на правах хозяйственного ведения или оперативного управления.

Право хозяйственного ведения означает, что владелец имеет право пользоваться имуществом, но не распоряжаться им.

Предприятия на праве оперативного управления (федеральные казенные предприятия) создаются по решению Правительства РФ на базе имущества, находящегося в федеральной собственности. Данные предприятия могут быть ликвидированы или реорганизованы по решению Правительства РФ.

Производственный кооператив (ПК) по своей сущности близок к ООО. Имущество ПК формируется за счет взносов (долей) членов кооператива. Высшим органом управления ПК является общее собрание членов кооператива, исполнительным органом - Правление, которое возглавляет председатель кооператива.

Отличительные особенности ПК от ООО:

каждый член кооператива наделен одним голосом независимо от размера его вклада;

доход членов кооператива зависит от их трудового вклада, а не от размера взносов;

различный состав учредительных документов.

Некоммерческие организации (НКО) создаются для достижения социальных, благотворительных целей.

Потребительский кооператив- это добровольное объединение граждан и юридических лиц для удовлетворения имущественных, иных потребностей

граждан на основе объединения членских (паевых) взносов.

Фонд – учреждается гражданами и юридическими лицами на основе доброволь-

ных имущественных взносов. Цели создания фонда-благотворительные, культурные, образовательные, иные общественно полезные цели.

Учреждения – организации, созданные собственниками с целью осуществления управленческих, социальных, культурных, иных функций некоммерческого характера.

Общественные и религиозные организации – это добровольные объединения

граждан на основе общности интересов для удовлетворения духовных, иных некоммерческих потребностей.

Коммерческие и некоммерческие организации для координации своей предпринимательской деятельности, а также защиты имущественных интересов

могут создавать объединения в форме: ассоциаций, союзов. Члены ассоциаций или союзов могут:

безвозмездно пользоваться их услугами;

по своему усмотрению выходить из союза или ассоциации

(несут субсидарную ответственность);

др.

Вопросы для контроля знаний:

Характеристика субъектов предпринимательства.

Юридические, физические лица – понятие.

Состав юридических лиц.

Хозяйственные товарищества, общества – виды, характеристика видов.

Характеристика и виды унитарных предприятий.

Некоммерческие организации – понятие, состав, характеристика.

Акция- понятие, виды акций и их характеристика.

Список используемой литературы: Л.1,СС.32; Л.4.с.38

Диктант по теме 1.5.

1. Юридическим лицом являются только коммерческие организации (нет)

2. В зависимости от вида хозяйственной ответственности

различают: полное товарищество и товарищество на вере (да)

3. Коммерческие и некоммерческие организации имеют статус

юридического лица (да)

4. Виды хозяйственных обществ: общества с ограниченной, дополнительной

ответственностью, акционерные общества (да)

5. АО бывают: закрытого и незакрытого вида (нет)

6. Акционерами ОАО могут быть члены данного АО и другие

физические и юридические лица (да)

7. При величине уставного капитала- 3000000 рублей, эмиссии

акций в количестве- 5000 штук, номинальная стоимость одной

акции- 60 рублей. (нет)

8. Вся прибыль предприятия идет на выплату дивидендов

по акциям (нет)

9.Полное товарищество- коммандитное товарищество (нет)

Оценочная работа:

«правильно» 4 и менее - «2»:

-«- 5,6 - «3»:

-«- 7,8 - «4»:

-«- 9 -«5»

1.5.Малое предпринимательство. Индивидуальное предпринимательство.

В начале становления малого бизнеса в России основным критерием оценки и отнесения предприятия к малому предприятию являлся показатель численность работников. До середины 1995 г.(ФЗ РФ «О государственной поддержке малого предпринимательства в РФ» от 14.06.95г под субъектом малого предпринимательства понимаются коммерческие организации, численность работников которых не превышает:

промышленность, строительство, транспорт – 100 человек,

оптовая торговля - 50 человек,

розничная торговля, бытовое обслуживание - 30 человек,

другие отрасли - 50 человек.

Малое предпринимательство в нашей стране, как самостоятельное

общественно- политическое и социально- экономическое явление, существует около 10 лет. Для повышения эффективности общественного производства необходимо увеличивать количество малых предприятий в реальном секторе экономики. Согласно данным Госкомстата России (Росстата) доля малых пред-

приятий в общей численности предприятий по отдельным округам России составляла:

Центральный федеральный округ - 36,2 %;

Северо - Западный округ - 15,3%;

Южный - 10,6%;

Приволжский - 16,6%;

Уральский - 6,5%;

Сибирский - 10,1%;

Дальневосточный - 3,4%.

В Москве работают – 190,9 тысяч малых предприятий, в С.Петербурге- 89,9 тысяч предприятий.

Индивидуальные предприниматели – физические лица, зарегистриро-ванные в установленном порядке, которые осуществляют предпринимательскую деятельность без образования юридического лица. Гражданский Кодекс РФ регламентирует порядок образования индивидуального предпринимательства

( ст.23) без образования юридического лица ( с момента регистрации в качестве индивидуального предпринимателя).

В соответствии со статьей 2 ГК РФ предпринимательская деятельность осуществляется самостоятельно, на свой страх и риск; должна быть направлена на систематическое получение прибыли. Признаками предпринимательской деятельности являются факты:

изготовление или приобретение имущества с целью дальнейшего использования и получения прибыли;

ведение хозяйственного учета операций, связанных с предпринимательской деятельностью

взаимосвязанность совершаемых гражданином сделок;

устойчивые связи с контрагентами.

Начиная самостоятельную деятельность, многие предприниматели решают вопрос: отличие их статуса от статуса наемного работника. Взаимоотношения наемного работника и работодателя регулируются Трудовым Кодексом РФ и закрепляются трудовым договором. В таблице 1 приведены основные отличия положения индивидуального предпринимателя от наемного работника.

Таблица 1.

| Признак сравнения | Наемный работник (трудовой договор) | Индивидуальный предприниматель (гражданско-правовой договор) |

| Стороны договора | Работодатель и работник | Заказчик и исполнитель, продавец, покупатель, др. |

| Предмет договора | Систематическое выполнение своих трудовых функций | Выполнение работ, оказание услуг |

| Место работы | Указывается | Не указывается |

| Обязанности работодателя (покупателя, заказчика) | Предоставить работу, обеспечить безопасность, условия труда, выплаты зарплаты | Оплатить товары, работы, услуги |

| Порядок сдачи-приемки работ | Требования к качеству работы определяется должностной инструкцией | Определяется подписанными накладными, актами |

| Возможность привлечь наемных работников | Выполняет трудовые функции лично | Может привлечь наемных работников |

| Режим работы | Правила внутреннего трудового распорядка | В удобное время согласно установленного договором срока |

| Право на оплачиваемый отпуск | Имеет | Не имеет |

| Обязательное пенсионное и медицинское страхование | Осуществляется работодателем в обязательном порядке | Уплачивает страховые взносы самостоятельно в обязательном порядке |

| Обязанности работника (индивидуального предпринимателя) | Соблюдать правила внутреннего трудового распорядка, трудовой дисциплины, ТБ | Поставить товар, выполнить работу |

| Страхование временной нетрудоспособности в связи с материнством | Осуществляется работодателем в обязательном порядке | Только в случае добровольной уплаты взносов в ФСС |

| Страхование от несчастных случаев на производстве, профзаболеваний | Осуществляется работодателем в обязательном порядке | Только при включении данного условия в договоре |

| Трудовая книжка

| Ведется работодателем | Не ведется. Стаж подтверждается сведениями об уплате взносов в ПФР |

| Право на получение социально-имущественных вычетов по НДФЛ | Имеет | При применении УСН и ЕНД не имеет |

| Ответственность | Полная или ограниченная материальная ответствен-ность(в зависимости от должности) | Определяется условиями договора и нормами ГК РФ |

При заключении договора гражданско-правового характера обращается внимание на коды видов экономической деятельности по ОКВЭД (Общероссийский классификатор видов экономической деятельности, утвержден постановлением Госстандарта России от 06.11.2001г), заявленные при регистрации физического лица в качестве индивидуального предпринимателя. В случае несовпадения кодов, контролирующий орган в судебном порядке признает отношения трудовыми.

Государственная регистрация индивидуального предпринимателя осуществляется по месту его жительства (по просьбе физического лица может быть по месту пребывания физического лица) в срок не более пяти рабочих дней со дня подачи необходимых документов в налоговый орган. Документы необходимые для регистрации:

нотариально заверенное заявление о государственной регистрации по установленной ФНС форме в одном экземпляре с указанием выбранного самостоятельно кода деятельности ;

копия документа удостоверяющего личность заявителя ( паспорт);

документ (квитанция) об уплате государственной пошлины (800 рублей) через Сбербанк на реквизиты территориального органа ФНС РФ.

Если физическое лицо намерено заниматься деятельностью в сфере образования, воспитания, оздоровления, спорта с участием несовершеннолетних дополнительно предоставляется справка о наличии(отсутствии) судимости или факта уголовного преследования(прекращения).

Заявителю может быть отказано в регистрации в случае:

неполного пакета документов;

документы поданы в ненадлежащий орган;

не утратила силу государственная регистрация лица в качестве индивидуального предпринимателя на момент подачи заявления.

При государственной регистрации физическим лицам присваивается ОГРНИП (основной государственный регистрационный номер индивидуального предпри-нимателя). С 01.07.2011 года органы, осуществляющие выдачу, замену документов, регистрацию физических лиц по месту жительства, в случае изменения паспортных данных индивидуального предпринимателя или места жительства, подают необходимые сведения в ФНС.

Чтобы внести изменения об индивидуальном предпринимателе в ЕГРИП (Единый государственный реестр индивидуальных предпринимателей) необходимо представить в регистрирующий орган следующие документы:

заявление о внесении изменений в ЕГРИП по установленной ФНС РФ форме;

копии документов, подтверждающих изменение ранее внесенных сведений в ЕГРИП.

Вопросы для контроля знаний:

Индивидуальные предприниматели – понятие.

Основные признаки предпринимательской деятельности.

Отличительные особенности индивидуального предпринимателя от наемного работника.

Порядок регистрации индивидуального предпринимателя.

1.6. Порядок образования и ликвидации субъектов предпринимательства.

Нормативное регулирование предпринимательской деятельности.

Основные нормативные и законодательные акты, регулирующие порядок образования и ликвидации субъектов предпринимательства:

ГК РФ ( регулирует деятельность субъектов предпринимательства);

ФЗ РФ «О собственности, земле и земельных отношениях»;

ТК РФ;

Постановления правительства РФ;

ФЗ РФ от 26.10.2006 года №127-ФЗ «О банкротстве (несостоятельности).

Организация (предприятие) может быть учреждена решением собственника имущества или уполномоченного государственного органа (Госкомимущества). Собрание учредителей принимает решение о создании организации, определяет круг лиц, входящих в состав учредителей, утверждает Устав. Устав содержит наименование, юридический адрес, организационно- правовую форму, основные цели деятельности организации, размер уставного капитала и порядок его формирования, права и обязанности учредителей, порядок управления и ликвидации организации, а также ответственность по имущественным обязательствам. Для регистрации субъекта хозяйствования готовится пакет документов:

заявление о регистрации;

Устав;

учредительный договор или решение о создании организации;

свидетельство об уплате государственной пошлины;

документы, подтверждающие уплату средств в уставный капитал организации (не менее 30%);

приказ о назначении руководителя и бухгалтера.

Для ведения расчетов с контрагентами организация открывает расчетный счет в банке, проходит регистрацию в фондах социального страхования и обеспечения (ФСС, ПФР, ФМС), налоговой службе, органах государственной регистрации и включается в Единый государственный реестр юридических лиц с получением Свидетельства о регистрации, а также в органах статистики (выдаются коды).

При необходимости субъект хозяйствования регистрирует свой товарный знак, фирменный бланк.

Одним из важнейших элементов функционирования предприятия является величина его уставного капитала. В случае изменения величины уставного капитала необходимо пройти перерегистрацию. Причиной уменьшения уставного капитала может быть реорганизация предприятия или уменьшение активов до уровня ниже уставного капитала.

Прекращение деятельности организации может быть в результате:

отсутствия или резкого падения спроса на продукцию;

убыточности производства;

экологической опасности организации для населения и окружающей среды.

возможности использования основных средств для выпуска более необходимой потребителю продукции, экономически выгодной.

При ликвидации субъекта предпринимательства создается в обязательном порядке ликвидационная комиссия, в печати публикуется объявление о ликвидации с целью сверки расчетов с контрагентами, предъявления претензий и их удовлетворения.

Порядок удовлетворения претензий:

расчеты с работниками по оплате труда;

расчеты с государством по платежам в бюджет и внебюджетные фонды;

расчеты с кредиторами.

Оставшаяся часть имущества распределяется между собственниками в порядке, определенном в Уставе или ином документе.

Воздействие государства на предпринимательскую деятельность.

Существуют следующие методы воздействия государства на предпринимательскую деятельность:

методы прямого воздействия (административные);

косвенные (экономические) методы.

Мировая практика показывает, что административные методы наиболее целесообразно использовать в следующих областях экономики:

внешнеэкономической деятельности;

охране окружающей среды, использовании природных ресурсов;

сертификации, метрологии, др.;

социальной политике (поддержание минимальной заработной платы, выплата пособий по безработице, др.).

Экономические методы очень разнообразны. Основными из них являются:

кредитно- финансовые механизмы;

ценообразование;

налоги, т.е. фискальная политика государства.

Фискальная (бюджетная) политика государства направлена в первую очередь

На сглаживание экономических колебаний в экономике. Система налогообложения

Предусматривает определенные льготы для предприятий сферы малого бизнеса, для предприятий которые направляют значительную часть своих средств на техническое перевооружение, реконструкцию, расширение действующего производства. Налоговая политика должна стимулировать предпринимательскую деятельность.

Сущность кредитно- денежной политики государства заключается в том, что

государство воздействует на денежную массу, ставки по кредитам, а они в свою очередь – на инвестиционный и потребительский спрос. Важную роль в реализации кредитно- денежной политики играет Центральный Банк России. Бюджетная и кредитно- денежная политика проводится государством совместно.

Научно- техническая политика государства – это система целенаправленных мер обеспечивающих комплексное развитие науки и техники, внедрение результатов в народное хозяйство страны. В настоящее время большое внимание уделяется разработке новых технологий и материалов, биотехнологии, атомной энергетике, др. Для осуществления единой научно- технической политики государство осуществляет финансирование сферы образования и академической науки, совершенствование системы оплаты труда научных работников, защиту конкуренции, внедрение всего нового и передового. Оно принимает активное участие в международном научно- техническом сотрудничестве.

Одной из важнейших форм прямого вторжения государства в экономику является государственное предпринимательство, которое особенно необходимо в отраслях не интересных для частного капитала (транспорт, энергетика, связь). В результате проведенной приватизации доля государственного сектора снизилась, но еще достаточно высока. Поэтому вопрос дальнейшего процесса приватизации весьма актуален.

Ценообразование - один из рычагов воздействия государства на экономику и предпринимательскую деятельность. На большинство видов товаров существуют свободные, договорные цены. Но на товары, услуги первой необходимости – цены регулируются государством (от 10 до 15% товарной массы), что имеет большое значение для поддержания минимального прожиточного уровня .

Государство оказывает существенное влияние на предпринимательскую деятельность через проведение соответствующей внешнеэкономической и социальной политики (таможенные тарифы, принятие законов, создание благоприятных условий для иностранных инвестиций, свободного выхода предпринимателей на мировой рынок).

Диктант по теме 1.6

Одним из нормативных документов регламентирующих

порядок образования предприятия является коллективный

договор (нет)

Взаимоотношения между работодателем и работником регули-

руются коллективным договором (да)

Порядок формирования уставного капитала организации определен

в ТК РФ (нет)

Для регистрации хозяйственного субъекта предварительно уплачи-

вается государственная пошлина (да)

Юридическое лицо обязано открыть расчетный счет в банке (да)

Организация может иметь только один расчетный счет (нет)

О своей ликвидации организация должна опубликовать в печати (да)

Убыточность производства - одна из причин прекращения работы (да)

Государство оказывает прямое и косвенное воздействие на пред-

принимательскую деятельность (да)

Система ценообразования, кредитно – финансовый механизм –

это косвенные методы влияния государства на предпринимательство (да)

Оценочная работа:

«правильно» 4 и менее - «2»:

-«- 5,6 - «3»:

-«- 7,8 - «4»:

-«- 9 ,10 -«5»

Диктант по теме 1.5 , 1.6.

1. Малое предпринимательство существует в России более 20 лет (нет)

2. Индивидуальный предприниматель – юридическое лицо (нет)

3. Нормативный документ, регламентирующий порядок образования

индивидуального предпринимательства – ГК РФ (да)

4.Одним из признаков предпринимательской деятельности является

приобретение имущества с целью его дальнейшего использования (да)

5. Индивидуальный предприниматель имеет право на оплачиваемый

отпуск (нет)

6.Все перемещения в должности индивидуального предпринимателя

отражаются в трудовой книжке (нет)

7. Продолжительность отпуска индивидуального предпринимателя

согласно ТК РФ – 28 дней (нет)

Оценочная работа:

«правильно» 3 и менее - «2»:

-«- 4,5 - «3»:

-«- 6 - «4»:

-«- 7 -«5»

2. Финансовое обеспечение предпринимательской деятельности.

Источники финансирования.

Финансы организации- понятие, значение, функции.

Финансовые ресурсы и их источники.

Управление финансовыми ресурсами.

Бизнес- планирование. Основы финансового планирования.

Принципы привлечения инвестиций.

2.1.Финансы организации - понятие, значение,

функции.

Для осуществления предпринимательской деятельности предприятие должно иметь финансовые ресурсы.

Финансовые ресурсы – это денежные средства, предназначенные для осуществления текущих затрат, затрат на расширенное воспроизводство, выполнение финансовых обязательств, экономическое стимулирование работников, на развитие и содержание объектов непроизводственной сферы, др.

Финансы - это система денежных отношений, возникающих между участниками рынка.

Выделяют следующие виды отношений:

отношения между организцией и ее работниками по вопросам оплаты труда, материального поощрения и др.;

между юридическими, физическими лицами и банковской системой ( кредиты, займы);

между предприятием и его акционерами (дивиденды, распределение акций, доходов);

между предприятием и государством (налоги, сборы, страховые платежи); др.

Значение и содержание финансов раскрывается через выполняемые ими функции.

Функции финансов:

распределительная;

контрольная.

Распределительная функция - распределение финансовых ресурсов в соответствии с законодательными актами по различным направлениям, экономическому назначению.

Контрольная функция (финансовый контроль) реализуется в следующих направлениях:

во взаимоотношениях между цехами, участками, отделами внутри предприятия;

во взаимоотношениях с третьими лицами (внешней средой) - поставщиками, покупателями, кредитными организациями;

во взаимоотношениях с государством (налоговой службой).

Предприятие проявляет самостоятельность в области финансово-хозяйственной деятельности, заинтересованность и ответственность за результаты работы : формирование финансовых резервов, первоочередность выполнения обязательств перед бюджетом, внебюджетными фондами; осуществление финансового контроля.

Вопросы для контроля знаний:

Финансы - определение.

Финансовые ресурсы - понятие.

Функции финансов.

Характеристика функций финансов.

Список используемой литературы:

1. Л.1,с.312

2.2. Финансовые ресурсы и их источники

Для определения потребности в финансовых ресурсах предприятию необходимо учитывать:

цели и сроки использования ресурсов;

источники ресурсов (внутренние, внешние);

расходы, связанные с использованием ресурсов.

Оно осуществляет выбор оптимального варианта финансирования.

Источники финансовых ресурсов:

собственные:

привлеченные (заемные).

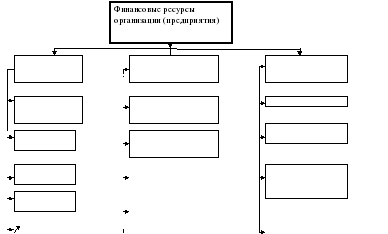

На рисунке 3 представлена структура финансовых ресурсов.

Рисунок 3 – Структура финансовых ресурсов предприятия

Основным источником финансовых ресурсов организации являются собственные источники, к которым относятся: прибыль; амортизационные отчисления; выручка от реализации излишнего имущества. В процессе деятельности у предприятия могут возникать ситуации, связанные с недостатком собственных оборотных средств. Предприятие вынуждено обращаться в кредитные организации. Кредиты выдаются на следующих условиях: обеспеченности кредита; срочности; возвратности; платности.

В зависимости от срока различают следующие виды кредитов:

краткосрочные кредиты (срок до одного года);

среднесрочные кредиты (срок от года до трех лет);

долгосрочные кредиты (срок от трех до пяти лет).

Если банк разрешает предприятию пользоваться средствами расчетного счета сверх имеющейся суммы на счете, значит он предоставил ему кредит, который называется «овердрафт». По причине высоких процентных ставок за пользование кредитами, большинство малых предприятий пользуются краткосрочными кредитами.

Приобретая оборудование, сырье, материалы от поставщиков, организация может пользоваться коммерческим (торговым) кредитом, сущность которого состоит в том, что поставщик предоставляет покупателю отсрочку платежа.

В современных условиях развиваются и находят применение новые формы взаимоотношений между предприятием и банком: лизинг; факторинг; франчайзинг.

Лизинг - лизинговые фирмы за счет своих средств приобретают оборудование для предприятий и передают им в пользование согласно контракта.

Факторинг- оказание услуг по взысканию средств с должников клиента. Факто-ринговые услуги выгодны для малого, среднего бизнеса. Услуги оказываются специальными факторинговыми фирмами или отделениями банка.

Франчайзинг- система продажи лицензий(франшиз) на технологию, товарные знаки, что позволяет использовать для финансирования малого бизнеса ресурсы крупных предприятий.

Вопросы для контроля знаний (письменный контроль):

Вариант 1

1. Источники финансовых ресурсов, поступающих в

порядке перераспределения.

2.Лизинг – понятие.

Вариант 2:

Виды финансовых ресурсов, мобилизируемых на финансовом рынке.

Факторинг- понятие.

Вариант 3:

1. Источники собственных финансовых ресурсов.

2.Франчайзинг - понятие.

Список используемой литературы : Л.1,с.314; Л.9,с.54

2.3.Управление финансовыми ресурсами предприятия

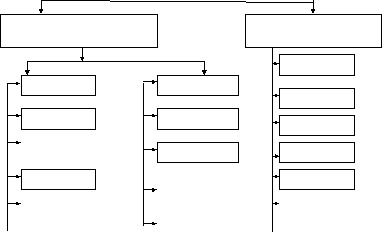

Система управления финансовыми ресурсами предприятия представлена на рисунке 4.

Основным источником формирования имущества организации является уставный фонд (складочный капитал), минимальная величина которого регламентируется законодательными актами, учредительными документами (ОАО – не ниже 1000 МРОТ, ООО, ЗАО - не ниже 100 МРОТ, т.д.).

На предприятии в соответствии с Уставом, учредительным договором формируется резервный (страховой фонд), источником формирования которого является прибыль оставшаяся в распоряжении предприятия. Средства фонда используются для покрытия убытков, долгов в случае ликвидации предприятия. С целью удержания позиций на рынке, улучшения финансового состояния организация может создавать инвестиционные фонды (накопления, потребления, амортизационный фонд), источником которых также является чистая прибыль. Средства вышеуказанных фондов используются на:

выплату дивидендов, материальной помощи, оплату дополнительных отпусков, другие цели(фонд потребления);

восстановление объектов основных средств, модернизацию (амортизационный

фонд);

развитие производства, внедрение современных технологий(фонд накопления).

Кроме вышеуказанных фондов создаются оперативные денежные фонды (на оплату труда, платежи в бюджет, внебюджетные фонды, др.). Если на конкретный момент времени у предприятия недостаточно средств на оплату труда, оно прибегает к кредиту с целью выплаты заработной платы в срок. Порядок и сроки оплаты труда определены в коллективном договоре, доведены до сведения обслуживающего банка.

Предприятие обязано своевременно и в полном объеме осуществлять платежи в бюджет, внебюджетные фонды, так как в противном случае к нему могут быть применены штрафные санкции, начислены пени.

Вопросы для контроля знаний:

Финансы - понятие.

Какие фонды формируются на предприятии?

На какие нужды используются средства фондов предприятия?

Список используемой литературы: Л.1,с.318.

2.4. Планирование деятельности предприятия. Бизнес-планирование

Планирование – одна из важнейших функций управления деятельностью организации. Сущность планирования - это установление целей, задач перед коллективом по тем или иным экономическим показателям, а также средств, методов

достижения поставленных целей.

Принципы планирования:

научность планирования (использование норм и нормативов, экономических и инженерных расчетов;

комплексность (взаимосвязь различных сфер деятельности– экономической , маркетинговой, социальной, др.);

информативность;

гибкость;

непрерывность;

точность;

демократичность;

оптимальность;

многовариантность.

Различают следующие признаки классификации видов планирования:

в зависимости от масштабов, сроков действия :

стратегическое планирование (на период от 10 до 15 лет);

среднесрочное планирование (на период от 3 до 5 лет);

краткосрочное планирование (на период от 1 до 3 лет);

текущее планирование (на период 1 год).

Основным видом является текущее планирование, т.е. разработка планов на год с разбивкой по кварталам, месяцам. Завершающим этапом процесса непрерывного планирования является оперативно-календарное планирование. Календарное планирование позволяет осуществлять более тесную координацию служб предприятия. Срок действия календарных планов, как правило, 10 дней. Оперативное планирование заключается в разработке планов на ближайшие и последующие сутки, оно наиболее обеспечено достоверной информацией. Объектами планирования являются: рабочее место; участок; цех.

в зависимости от функционального назначения планов различают:

план производства и реализации продукции;

план материально-технического обеспечения;

план капитальных вложений и капитального строительства;

план по труду и оплате труда (штатное расписание);

план по себестоимости;

план развития науки и техники;

план социального развития;

финансовый план.

Все разделы плана тесно взаимосвязаны. В финансовом плане устанавливаются важнейшие финансовые показатели, выполняется расчет потребности в собственных оборотных средствах, устанавливается задание по ускорению оборачиваемости оборотных средств, по прибыли, кредитам.Финансовый

план формируется на основании объективных данных предыдущих разделов. Он включает расчет величины, определение источников получения средств, необходимых для организации дела, прогнозов объемов реализации продукции (услуг), баланса поступления и расходования денежных средств, баланса активов и пассивов организации, графика достижения безубыточности. В случае недостатка собственных средств, предприятие определяет потребность в заемных средствах, соизмеряет ее с возможностями своевременного погашения кредита ссуды. При оформлении кредита необходимо убедиться в том, что прибыль от его использования будет выше чем затраты по его привлечению. Другой способ привлечения средств – это поиск партнера, желающего инвестировать средства в предприятие. В этом случае образуется партнерская собственность, полученный доход делится пропорционально величины вложенного капитала.

Таким образом, квалифицированное решение финансовых вопросов является самой ответственной проблемой для предпринимателя.

Кроме плана развития предприятия , как правило, финансовой службой составляется бизнес-план.

Бизнес-план- это документ, в котором описываются все направления предпринимательской деятельности, проводится анализ главных проблем, с которыми может встретиться предприниматель, определяются способы решения проблем. Бизнес- план может быть рассмотрен с двух сторон:

во-первых, как технико-экономическое обоснование нового предприятия;

во-вторых, как план развития действующего предприятия.

Состав и краткое содержание разделов бизнес – плана приведен в таблице 2.

Таблица 2 - Состав бизнес-плана.

| Состав плана | Содержание разделов |

| Резюме (не более 2 страниц) | Четкое, краткое изложение бизнес-плана,преиму-ществ данного проекта перед другими, основные положения, ожидаемая выгода, возможность риска потери вложенных средств |

| 1.Описание продукции (услуг) | Ответ на следующие вопросы:

Приводится характеристика основных качеств товара, его внешнего вида, упаковки , сервисного обслуживания, уровня цены, предполагаемой прибыли. |

| 2. Изучение рынка | Уделяется внимание ответам на вопросы:

|

| 3. Оценка конкурентов | Анализ конкурентов ( прогноз на будущее) :

Многие допускают следующую ошибку- попыт-ка внедрения на перенасыщенный рынок. |

| Элементы плана маркетинга:

|

| 5. План производства | Приведены:

|

| 6. Организационный план | Решение кадрового вопроса (кто нужен, на каких условиях привлекаются специалисты, характеристика оплаты труда) |

| 7. Финансовый план | Таблица доходов и расходов |

Вопросы для контроля знаний:

Планирование- понятие, принципы планирования .

Виды планирования в зависимости от масштабов, сроков, характеристика видов.

Виды планов в зависимости от функционального назначения.

Состав и содержание бизнес- плана.

Список используемой литературы:

Л.6, с.183 ; с.187.

Диктант по теме 2.4.

1. Планирование – одна из функций управления . ( да)

2. Научность, непрерывность, гибкость, точность, др.-

это принципы управления . ( нет)

3.Признаки классификации видов планирования :

масштаб, сроки;

функциональное назначение. ( да)

4.В зависимости от сроков действия различают :

стратегическое; среднесрочное; краткосрочное; текущее

планирование ( да)

5. Срок действия среднесрочных планов- от 1 до 3 лет (нет)

6. Рабочее место, участок, цех – объект планирования (да)

7. В зависимости от функционального назначения различают:

план производства и реализации продукции; план по труду; план

себестоимости, др. (да)

8. Бизнес- план состоит из 5 разделов (нет)

Оценочная работа:

«правильно» 4 и менее - «2»,

5,6 -«3»,

7 - «4»,

8 - «5».

3. Риски в предпринимательской деятельности. Виды рисков.

Риск- понятие. Виды рисков.

Способы оценки и снижения риска

Риск- понятие. Виды рисков.

Риск – возможность потери предприятием части дохода в результате осуществления определенной производственной или финансовой деятельности.

Формы проявления риска :

внезапные изменения во внешней среде по отношению к предприятию (изменение законодательства, повышение цен и др.);

изменение условий перемещения товарных, трудовых, финансовых ресурсов между предприятиями (новые границы, новые таможенные условия, др.);

появление более выгодных предложений в результате чего предприятие отказывается от выполнения прежних соглашений, заключения новых).др.

В зависимости от срока различают:

долгосрочные ( среднесрочные) риски;

краткосрочные риски.

В свою очередь каждая группа рисков может носить глобальный ( на обще-

государственном микро-уровне ) и локальный ( на уровне отдельных предприятий) характер. Локальные риски бывают: чистые; спекулятивные.

Проводится анализ рисков с целью их предупреждения. Для предупреждения локальных рисков осуществляется анализ рисков, для чего используются индексы микроэкономического риска, методика оценки риска 9R или БЕРИ.

Методика оценки 9R разработана Американским межправительственным комитетом по страховому риску. Все риски разделены на следующие группы:

политические риски (9R);

экономические риски (ER)$

риски перевода (TR),

установлен рейтинг рисков :

от R1- высшая степень риска;

до R9- низшая степень риска.

Согласно методики БЕРИ определяются трижды в год индексы коммерческого риска инвестиций в зарубежные страны. Анализ проводится более чем по 50 странам на основании 15 оценочных критериев. Основными критериями оценки является удельный вес:

политическая стабильность - 12%;

темпы экономического роста – 10%;

конвертируемость валюты – 10%;

расходы на заработную плату и производительность труда – 8%;

краткосрочные кредиты – 8%;

долгосрочные кредиты к собственной валюте – 8%.

Риски микро - уровня делятся на :

чистые (статистические) риски;

спекулятивные (динамические) риски.

В группе статистических рисков различают: природно-естественные, экологические и социально-политические риски.

Природно-естественные – это риски, связанные с проявлением стихии. Экологические – нанесение ущерба окружающей среде в результате загрязнения, уничтожения биологических видов. Политические – политическая ситуация в стране, вмешательство государства в товарообменные процессы. Социальные риски связаны с менталитетом, традициями, обычаями.

Спекулятивные или коммерческие риски делятся на следующие виды: операционные, имущественные, производственные и финансовые риски.

Имущественные – вероятность потери имущества в результате диверсий, аварий, краж, халатности персонала, вымогательства. Операционные риски бывают:

транспортные – карго, связанные с нанесением ущерба грузу при перевозках, каско-ущерба транспортным средствам;

торговые – отказ от груза, недопоставка товара, задержка платежей;

информационные – риски, связанные с утечкой коммерческой информации;

организационные – некорректный подбор сотрудников, злоупотребления служебным положением, недостаточная компетентность сотрудников.

Финансовые риски – это вероятность потери финансовых ресурсов, Они делятся на денежные и инвестиционные.

Денежные риски, связанные с инфляционным процессом или изменением валютного

курса во время проведения операций.

Инвестиционные риски включают:

риск прямых финансовых потерь (биржевые риски, риски банкротства, риск выбора);

риск упущенной выгоды;

риск снижения доходности кредитные, процентные риски).

Риск упущенных потерь – это косвенный финансовый ущерб, полученный в результате невыполнения сделки (неполученная прибыль).

Кредитный риск- опасность не возврата кредита или неуплаты процентов по нему.

Для снижения степени риска предприниматель разрабатывает комплекс мер. Существуют четыре метода снижения степени риска:

диверсификация – инвестируемые средства распределяются между разными, не связанными между собой объектами, разработки имеют разную степень риска;

объединение риска или страхование – позволяет снизить последствия непредвиденных обстоятельств (наводнений, землетрясений), расходы по ликвидации последствий (страховое возмещение);

распределение риска – риск вероятного ущерба делится между участниками бизнеса, поэтому возможные потери для каждого невелики.

Крупные фирмы не боятся вкладывать средства в дорогостоящие проекты, новые направления НИОКР;

поиск информации нужной предпринимателю для принятия решения способствует снижению риска. В настоящее время развивается новый вид деятельности - эккаунтинг (слово английского происхождения, что означает расчет, оценка, сбор, обработка, классификация, представление различных видов финансовой информации).

Страховые компании с целью минимизации риска осуществляют тщательный подбор кадров, применяют дифферинциацию страховых взносов в зависимости от группы риска клиента. Они заключают договора, которые предусматривают частичное возмещение ущерба или отказывают в страховании лицам входящим в повышенную группу риска (наркоманам, водителям, имеющим задержания в нетрезвом состоянии, душевно больным).

Вопросы для контроля знаний:

Риск – понятие.

Формы проявления риска.

Виды рисков – перечислить.

Риски микро уровня – дать характеристику статистических рисков.

Риски микро уровня – дать характеристику динамических рисков.

Методы снижения степени риска и их характеристика.

Список используемой литературы:

Л.6..с.189 ; Л.4,с. 148,150-151.

Способы оценки и снижения риска

Оценка ущерба от реализации коммерческого риска связана с формой его проявления. Различают следующие формы проявления коммерческого риска:

невыполнение договорных обязательств;

выпущенная продукция не востребована покупателем (заказчиком);

возникновение непредвиденных расходов;

усиление конкуренции;

потери имущества.

Общая стоимость риска – это фактические убытки, затраты по их предупреждению или уменьшению, устранению, возмещению.

Таблица 3- Классификация ущерба по причине невыполнения контрактов

| Проявление риска | Вид (состав) ущерба (убытков) |

| Уменьшение объема производ-ства, реализации продукции | - отсутствие прибыли - увеличение условно-постоянных расходов - расходы на уплату штрафов |

| Простой, форсирование произ-водства | - расходы по оплате труда, страховые отчисления - штрафы |

| Замена сырья, материалов, комплектующих | - расходы на сырье, материалы -расходы по оплате труда, страховым отчислениям |

| Возврат продукции ненадлежа-щего качества | - расходы по возврату продукции |

| Брак в производстве по вине поставщика | - себестоимость брака - расходы по замене продукции (брака) - расходы на переработку - снижение прибыли |

| Утрата, повреждение имущества | - стоимость утраченного имущества - расходы по оценке ущерба |

| Снижение качества продукции | - снижение прибыли - расходы на уценку продукции - дополнительные расходы на гарантированный ремонт |

| Изменение ассортимента | - отсутствие прибыли - уплата штрафных санкций - изменение условно-постоянных расходов в соста- ве себестоимости продукции |

Задание 1:

Определите сумму ущерба предприятия в результате невыполнения задания по ассортименту продукции из-за недопоставки металла. Исходные данные приведены в таблице 4.

Таблица 4.

| Показатели | Изделие А | Изделие Б |

| 1. Цена за 1 изделие, руб. | 35 | 15 |

| 2. Полная себестоимость единицы продукции, руб., | 30 | 11 |

| в том числе: условно-постоянные расходы | 12 | 3 |

| 3. Прибыль от реализации, руб. (стр.1- стр.2) | 5 | 4 |

| 4. Уплачено штрафов, руб. | 560 | 96 |

Сумму ущерба, полученного предприятием, рассчитываем в таблице 5.

Таблица 5

| Изделие | Потери объема, штук | Условно постоян. расходы | Убытки (изм.усл. пост.расх) | Прибыль на 1 изд, руб. | Ущерб (невып. объема) | Недопоставка, штрафы | Общий ущерб |

| 1 | 2 | 3 | 4(2*3) | 5 | 6(2*5) | 7 | 8(4+6+ +7) |

| А | - 200 | 12 | -2400 | 5 | - 1000 | -560 | - 3960 |

| Б | - 80 | 3 | - 240 | 4 | - 320 | - 96 | - 656 |

|

| х | х | - 2640 | х | - 1320 | - 656 | - 4616 |

Вопросы для контроля знаний:

Формы проявления коммерческого риска.

Стоимость риска – определение.

Виды проявлений риска в результате невыполнения контрактов на поставку

продукции.

Виды или состав ущерба при невыполнении договорных обязательств.

Список используемой литературы:

Л.4,с. 151,159,161

45

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!