Россия, Ряжск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.03.2025 09:12

Калужина Ольга Игоревна

Преподаватель спецдисциплин

Местоположение

Специализация

Мультимедийная презентация по ПМ 03 к уроку на тему Оформление бухгалтерскими проводками начисления и перечисления сумм налогов и сборов.

Категория:

Прочее

06.10.2021 10:32

Просмотр содержимого документа

«Мультимедийная презентация по ПМ 03 к уроку на тему Оформление бухгалтерскими проводками начисления и перечисления сумм налогов и сборов.»

Раздел 1. Организация расчетов с бюджетом

Оформление бухгалтерскими проводками начисления и перечисления сумм налогов и сборов.

/01

Для обобщения информации о расчетах с бюджетом по налогам и сборам в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению (План счетов) предусмотрен счет 68 «Расчеты по налогам и сборам». На этом счете организация должна отображать всю информацию в отношении налогов и сборов:

- начисление и уплату налогов и сборов, в отношении которых организация является налогоплательщиком (плательщиком сборов);

- начисление и перечисление в бюджет налогов, по которым организация выступает в роли налогового агента (например, налог на доходы физических лиц, налог на добавленную стоимость);

- расчеты по начисленным санкциям за неисполнение или своевременное исполнение обязанностей налогоплательщика или налогового агента - начисление и уплата пени, штрафов;

- прочие операции с бюджетом - например, начисление процентов при предоставлении отсрочки или рассрочки по уплате налогов либо при получении организацией инвестиционного налогового кредита.

По кредиту данного счета отображаются суммы начисленных (либо удержанных у налогоплательщиков в случае исполнение организацией обязанностей налогового агента) налогов и сборов, пеней, процентов и штрафов по ним, а по дебету - суммы уменьшения задолженности предприятия перед бюджетом путем перечисления денежных средств либо иного погашения задолженности.

Счет 68 «Расчеты по налогам и сборам» является активно – пассивным - наличие дебетового остатка показывает переплату по соответствующим налогам и сборам, кредитового - задолженность перед бюджетом. У предприятия может сложиться ситуация, когда по одним налогам у неё переплата, по другим - задолженность. В этом случае дебетовый остаток на счете получается в случае, если переплата организации по одним налогам и сборам превышает задолженность по другим, в обратном случае на счете будет кредитовое сальдо.

При этом в балансе отражено развернутое сальдо :

1) Дебетовое - в составе дебиторской задолженности во втором разделе актива баланса «Оборотные активы»;

2) Кредитовое - в составе кредиторской задолженности в пятом разделе пассива баланса «Краткосрочные обязательства» либо в составе прочих обязательств (раздела IV “Долгосрочные обязательства» или раздела V “Краткосрочные обязательства») в случае получения рассрочки (отсрочки) по уплате налогов либо инвестиционного налогового кредита.

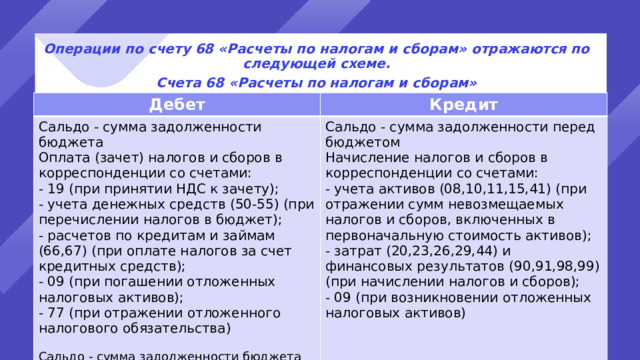

Операции по счету 68 «Расчеты по налогам и сборам» отражаются по следующей схеме.

Счета 68 «Расчеты по налогам и сборам»

Дебет

Кредит

Сальдо - сумма задолженности бюджета

Оплата (зачет) налогов и сборов в корреспонденции со счетами:

Сальдо - сумма задолженности перед бюджетом

Начисление налогов и сборов в корреспонденции со счетами:

- 19 (при принятии НДС к зачету);

- учета денежных средств (50-55) (при перечислении налогов в бюджет);

- учета активов (08,10,11,15,41) (при отражении сумм невозмещаемых налогов и сборов, включенных в первоначальную стоимость активов);

- затрат (20,23,26,29,44) и финансовых результатов (90,91,98,99) (при начислении налогов и сборов);

- расчетов по кредитам и займам (66,67) (при оплате налогов за счет кредитных средств);

- 09 (при возникновении отложенных налоговых активов)

- 09 (при погашении отложенных налоговых активов);

- 77 (при отражении отложенного налогового обязательства)

Сальдо - сумма задолженности бюджета

Продолжение таблицы 1

Дебет

Кредит

- 77 (при погашении отложенных налоговых обязательств);

-70,75 (при начислении налога на доходы с сумм, выплаченных работникам (учредителям);

учета денежных средств (51-55) (при возврате сумм из бюджета)

Сальдо - сумма задолженности перед бюджетом

Можно выделить несколько групп проводок по счетам бухгалтерского учета:

- связанные с начислением налогов и сборов. В этом случае операция проводится по кредиту счета 68 в корреспонденции со счетом, отражающим источник уплаты налога или сбора:

Д 08 (10,20,26,70,90,91 «Прочие доходы и расходы», 99 «Прибыли и убытки» и др.) - К 68;

2) связанные с начислением пеней или штрафов за соблюдение налогового законодательства. В этом случае основанием для формирования бухгалтерских проводок служит требование об уплате налога, сбора, пени, штрафа, процентов. Предприятие и само может рассчитать соответствующий размер пени - это бывает, к примеру, при подаче утонченной декларации с увеличением суммы налога к уплате.

В этом случае, чтобы избежать штрафа за неуплату налога, необходимо перед подачей уточненной декларации уплатить недостающую сумму налога и пени согласно п.4 ст.81 НК РФ. Ее размер для организаций определяется как 1/300 действующей в период просрочки ключевой ставки за первые 30 календарных дней просрочки, и 1/150 ключевой ставки — за последующие дни, начиная с 31.

Начисление пеней и штрафов отражается следующими проводками:

- при начислении пени и штрафов по налогу на прибыль организаций, налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, единому сельскохозяйственному налогу:

Д 99 - К 68;

- начислении пени и штрафов по иным налогам и сборам:

Д 91 - К 68.

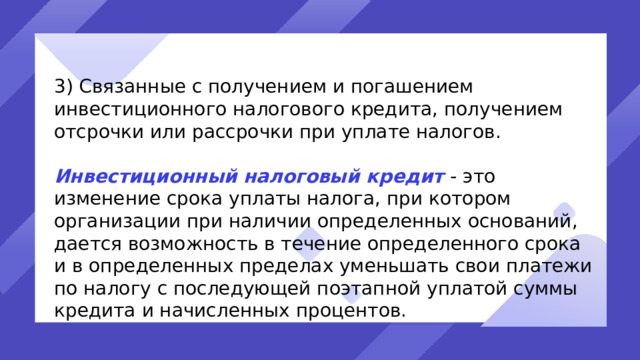

3) Связанные с получением и погашением инвестиционного налогового кредита, получением отсрочки или рассрочки при уплате налогов.

Инвестиционный налоговый кредит - это изменение срока уплаты налога, при котором организации при наличии определенных оснований, дается возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов.

Данный тип кредита может быть предоставлен по налогу на прибыль организаций, региональным и местным налогам на срок от года до пяти или десяти лет при наличии хотя бы одного из оснований:

- проведения научно - исследовательских или опытно - кондукторских работ, технического перевооружения производства, мероприятий по снижению негативного воздействия на экологию;

- осуществление организацией внедренческой или инновационной деятельности;

- выполнение особо важного заказа по социально- экономическому развитию региона или оказание особо важных услуг населению;

- инвестиции в создание объектов наивысшего класса энергетической эффективности;

- включение компании в реестр резидентов зоны территориального развития.

В каждом отчетном периоде суммы, на которые уменьшаются платежи по налогу, не могут быть уменьшены более чем в 2 раза, а накопленная в течение налогового периода сумма кредита не может превышать 50% от суммы налога, подлежащего за налоговый период, если иное не предусмотрено договором об инвестиционном налоговом кредите.

Отсрочка или рассрочка по уплате налога, сбора - это изменение срока уплаты налога (сбора) на срок, не превышающий один год (в отдельных случаях трех лет), с единовременной или поэтапной уплатой суммы налоговой задолженности при наличии определенных оснований. Отсрочка или рассрочка может быть без начисления процентов или с их начислением, предоставляется хозяйствующему субъекту, финансовое положение которого не дает возможности уплатить налог в установленный срок, но данная возможность может возникнуть в течение срока предоставления отсрочки или рассрочки.

К числу оснований для получения отсрочки (рассрочки) относятся, такие как:

1) причинение компании ущерба из-за стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

2) непредставление запланированных бюджетных ассигнований или лимитов бюджетных обязательств;

3) угроза возникновения признаков банкротства в случае единовременной уплаты организацией налога;

4) сезонный характер производства или реализация товаров, работ или услуг компанией;

5) невозможность единовременной уплаты сумм налогов, сборов, страховых взносов, пеней и штрафов по результатам налоговой проверки.

В случае начисления процентов по инвестиционному налоговому кредиту, рассрочке или отсрочке налоговых платежей на сумму процентов делается проводка:

Д 91 - К 68.

4) Связанные с уплатой налогов и сборов, штрафов или пени по ним. В этом случае операция проводится по дебету счета 68 в корреспонденции со счетами учета денежных средств:

Д 68 - К 51 «Расчетный счет» (50 «Касса», 52,55).

Возврат переплаты из бюджета отражается обратной проводкой:

Д 51- К 68.

5) Связанные с уменьшением обязательств перед бюджетом (например, зачет НДС по полученным товарам, работам или услугам, погашение отложенных налоговых активов или отражение отложенного налогового обязательства):

Д 68 - К 19 (09,77).

6) Сторнированные записи- в случае, если налог (сбор), исчисленный по итогам налогового периода, меньше суммы авансовых платежей, исчисленных по итогам отчетных периодов, либо найдена ошибка в учете, которую следует исправить:

Д 08 (10,20,26,70,90,91,99 и др.) - К 68 — СТОРНО.

Домашнее задание:

Систематизировать учебный материал, подготовиться к письменному опросу по теме .

Использованный источник:

Гомола А, Климов К., Турумтаева И.

Проведение расчетов с бюджетом и внебюджетными фондами: учеб. пособие для студ. сред. проф. учеб. заведен

Спасибо за внимание!

Speaker name and title

www.islide.cc

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!