Россия, Ряжск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.03.2025 09:12

Калужина Ольга Игоревна

Преподаватель спецдисциплин

Местоположение

Специализация

Мультимедийная презентация по ПМ 03 к уроку по теме: "Порядок заполнения платежных поручений на перечисление налогов, сборов, страховых взносов"

Категория:

Прочее

14.02.2022 09:19

Просмотр содержимого документа

«Мультимедийная презентация по ПМ 03 к уроку по теме: "Порядок заполнения платежных поручений на перечисление налогов, сборов, страховых взносов"»

Порядок заполнения платежных поручений на перечисление налогов, сборов, страховых взносов

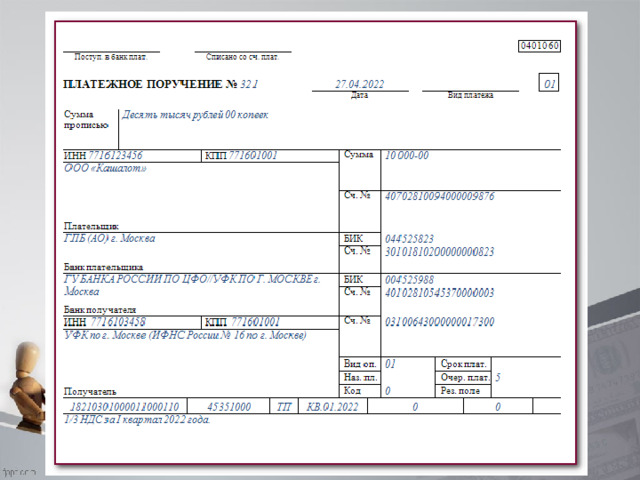

Платежное поручение - это поручение плательщика банку на перечисление денежных средств по указанным в документе реквизитам. Форма платежного поручения и порядок заполнения предусмотрены положением Банка России от 19.06.2012 №383-П «О правилах осуществления перевода денежных средств» (далее — Положение Банка России №383-П).

Заполнение поручений при уплате платежей в бюджетную систему страны имеет свои особенности, которые раскрываются в приказе Минфина России от 12.11.2013 №107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Платежные реквизиты для перечисления налогов и страховых взносов можно узнать на сайте Федеральной налоговой службы «Определение реквизитов ИФНС, органа государственной регистрации ЮЛ и (или) ИП, обслуживающих данный адрес»: https://service . Nalog.ru/addrno.do/ Также, используя сервис ФНС России ( https://service . Nalog.ru/payment/), можно заполнить и платежное поручение на перечисление платежей в бюджетную систему.

Поле 1 и поле 2 ни плательщики, ни банк не заполняют. Наименование документа «Платежное поручение» – и номер формы по ОКУД прописаны на самом бланке. Поле 62 и поле 71 заполняет банк. В этих полях банк указывает даты, когда платежка поступила в банк и когда деньги были списаны со счета. Эти даты могут не совпадать из-за банковских сроков проведения платежей .

В поле 3 укажите номер платежного поручения в соответствии с нумерацией, принятой в организации. Номер не может превышать шести символов. Нумерация платежек идет подряд. Отсчет начинается с нового года (приложение 11 к положению ЦБ РФ от 29.06.2021 № 762-П, п. 6 приказа Минфина от 12.11.2013 № 107н).

В поле 4 укажите дату платежного поручения. В платежном поручении на бумаге укажите дату в формате ДД.MM.ГГГГ, например, 04.10.2021. Если платежка в электронном виде, укажите дату в формате, утвержденном банком.

В поле 5 укажите вид платежа или оставьте поле пустым. Указывается вид платежа, определяющий способ направления платежки в банк. Если платежка проходит в электронном виде, указывают специальный код, установленный банком, либо оставляют поле пустым.

В поле 18 «Вид операции» указывают шифр платежного документа. Платежным поручениям присвоен шифр 01 (приложение 1 к положению ЦБ РФ от 29.06.2021 № 762-П). Его и нужно вписать в это поле.

Поле 6 «Сумма прописью» заполняйте только в платежных поручениях на бумаге. Сумму платежа в рублях укажите прописью с заглавной буквы. Слово «рубль» напишите в соответствующем падеже без сокращений. Целые рубли укажите прописью с заглавной буквы, а копейки – цифрами. Слова «рубль», «копейка» не сокращайте. Налоги нужно перечислять в бюджет в полных рублях с округлением копеек по правилам арифметики. Сумму менее 50 коп. отбрасывать, а сумму 50 коп. и более округлять до полного рубля (п. 6 ст. 52 НК).

В поле 7 платежки на бумаге сумму укажите цифрами. Поскольку платеж переводится в целых рублях, копейки не указывайте. После суммы платежа проставьте знак «=» (например, 3000=). В реквизите «Сумма прописью» сумма платежа тоже должна быть указана без копеек. Сумму страховых взносов округлять не нужно. Их перечисляйте в рублях и копейках (п. 5 ст. 431 НК). Рубли отделите от копеек знаком тире, слова «рубль», «копейка» не сокращайте.

В поле 101 нужно указать статус плательщика . Статус плательщика обозначают двузначным кодом в соответствии с приложением 5 к приказу Минфина от 12.11.2013 № 107н.

Плательщики налогов, сборов и страховых взносов при составлении распоряжений о переводе денежных средств в бюджетную систему России отражают в реквизитах:

- в поле 101 «Статус плательщика» организации обычно указывает следующие коды:

01- налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо, 02 — налоговый агент .

При перечислении в ФСС РФ взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний ставится код 08 , который означает организацию или индивидуального предпринимателя, перечисляющих в российский бюджет платежи, не администрируемые налоговыми органами;

Предприниматели с 1 октября в поле 101 должны ставить код 13, а не 09 (приказ Минфина от 14.09.2020 № 199н). Этот код теперь используют также нотариусы, адвокаты и главы КФХ. Раньше для них действовали специальные коды 10, 11 и 12. Теперь их отменили. Код 13 применяйте, когда перечисляете налоги или взносы в ФНС. По взносам в ФСС по-прежнему указывайте код 08.

Сведения о плательщике заполняйте в соответствии с правилами, приведенными в приложении 1 к приказу Минфина от 12.11.2013 № 107н. Сведения о плательщике указывайте в полях 8 «Плательщик», 9 «Сч. №», 10 «Банк плательщика», 11 «Банковский идентификационный код (БИК) банка плательщика», 12 «Корреспондентский номер счета банка плательщика», 60 «ИНН» и поле 102 «КПП».

В поле 9 «Счет №» укажите номер банковского счета плательщика. Поле 10 «Банк плательщика» заполните, если платежка подается на бумаге. Укажите в нем наименование и местонахождение банка плательщика. В поле 11 «БИК» укажите банковский идентификационный код (БИК), а в поле 12 «Счет №» – корреспондентский счет банка плательщика в ЦБ.

- ИНН (поле 60) и КПП (поле 102) плательщика — значение идентификационного номера налогоплательщика (налогового агента) — цифрового кода, упорядочивающего учет налогоплательщиков в Российской Федерации, а также кода причины постановки на учет в ФНС России, содержащего информацию об основании постановки на учет в налоговом органе;

- «Плательщик» (поле 8) — информация о плательщике (налоговом агенте) — клиенте банка (владельце счета), составившем распоряжение о переводе денежных средств. Для юридических лиц заполняется наименование юридического лица либо его обособленного подразделения (в случае перечисления средств обособленным подразделением плательщика);

Получатели налогов и взносов на обязательное пенсионное, социальное, медицинское страхование – ИФНС. Лицевые счета, на которые поступают платежи, контролируемые налоговой службой, открыты в территориальных управлениях Федерального казначейства. Сведения о получателе платежа отражайте в поле 16 «Получатель», 61 «ИНН» и 103 «КПП».

В поле 16 «Получатель» укажите сокращенное наименование органа Федерального казначейства и в скобках – сокращенное наименование администратора доходов: название и номер налоговой инспекции. Например, «УФК по г. Москве (ИФНС № 43 по г. Москве)».

В 2022 году налоги, сборы и страховые взносы будут поступать на новые казначейские счета . Смена реквизитов связана с тем, что ФНС переходит на систему казначейского обслуживания поступлений в бюджеты (Закон от 27.12.2019 № 479-ФЗ и приказы Казначейства от 01.04.2020 № 15н, от 13.05.2020 № 20н и от 14.05.2020 № 21н). В каждом регионе эти реквизиты будут разными.

Чтобы заполнить платежки по-новому, вместо одного счета в поле 17 нужно указать два счета в полях 15 и 17: в поле 15 – номер счета, который входит в состав единого казначейского счета (ЕКС), а в поле 17 – номер казначейского счета. В поле 14 нужно указать новый БИК, а в поле 13 – новое наименование банка получателя средств.

Поля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями ЦБ (приложении 1 к положению ЦБ РФ от 29.06.2021 № 762-П). В платежках на перечисление налогов и страховых взносов эти поля заполнять не нужно. Поле 110 «Тип платежа» в платежных поручениях не заполняют. Раньше в нем указывали тип платежа – пени, проценты и другие платежи.

Теперь же такого требования нет, поле 110 оставляйте пустым. Поле 23 платежного поручения резервное. Его нужно заполнять только в случаях, установленных нормативными актами ЦБ (приложение 1 к положению ЦБ РФ от 29.06.2021 № 762-П). Перечисление налогов и страховых взносов в бюджет к этим случаям не относится, поэтому поле можно оставить пустым.

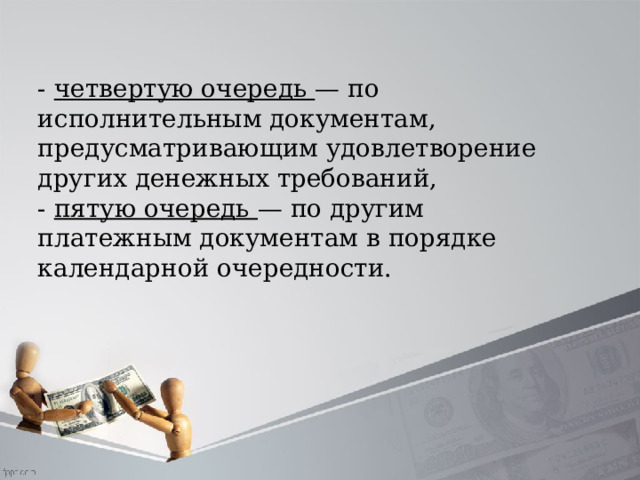

- «Очередность платежа» (поле 21) — регламентируется ст. 855 ГК РФ (часть вторая), платежи в бюджетную систему могут иметь очередность от 3 до 5:

- третья очередь — по документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту),

поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджеты бюджетной системы РФ, а также поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов в бюджеты государственных внебюджетных фондов,

- четвертую очередь — по исполнительным документам, предусматривающим удовлетворение других денежных требований,

- пятую очередь — по другим платежным документам в порядке календарной очередности.

В поле 22 «Код» проставляется УИН — уникальный идентификатор начисления, который состоит из 20 или 25 знаков. По номеру УИН происходит автоматический учет уплаченных налогов, страховых взносов и иных платежей в бюджет, а его номер отражается в требованиях налоговых органов на уплату недоимки, пени, штрафов.

При перечислении текущих сумм налогов и сборов в бюджет юридическими лицами УИН не формируется, а в поле 22 проставляется «0».

Информация в поручении, которая идентифицирует платеж в бюджетную систему, отражается в реквизитах (полях) платежного поручения 104 - 109, а также «Код» (поле 22) и «Назначение платежа» (поле 24) . Если в реквизитах 106 - 109 нельзя указать конкретное значение кода бюджетной классификации (КБК), то ставится показатель «0». В поле 104 необходимо указать значение кода бюджетной классификации ( КБК ), состоящего из 20 знаков.

В поле 105 отражается значение кода территории муниципального образования, в котором мобилизуются денежные средства от уплаты налога, сбора, страховых взносов. Код указывается в соответствии с Общероссийским классификатором территорий муниципальных образований ( ОКТМО ), состоит из восьми знаков. При уплате суммы на основании налоговой декларации (расчета) указывается код ОКТМО в соответствии с налоговой декларацией (расчетом).

В поле 106 следует указать значение основания платежа . Часть организации отражают в данном поле такие основания, как «ТП» (платежи текущего года) и «ЗД» (добровольное погашение задолженности по прошлым периодам).

В поле 107 проставляется показатель «Налоговый период». Он состоит из десяти знаков: восемь несут смысловое значение, два — разделительные точки (третий и шестой). Первые два знака — периодичность уплаты (МС — месячные, КВ — квартальные, ПЛ — полугодовые, ГД — годовые платежи). Четвертый и пятый знаки — номера месяца (01 — 12), квартала (01 — 04), полугодия (01 — 02), года (00).

В знаках с седьмого по десятый отражается год, за который производится уплата налога. Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Это же правило действует для погашения отсроченной, рассроченной и иных задолженностей. При платеже по акту проверки или исполнительному документу в налоговом периоду отражается знак «0».

Пример заполнения показателя: «МС.07.2022», «КВ.03.2022», «ПЛ.01.2022», «ГД.00.2022», «11.03.2022».

В поле 108 необходимо указать номер документа (без знака «№»), который является основанием платежа. При уплате текущих платежей или добровольном погашении задолженности указывается значение поля «0».

В поле 109 отражается значение даты документа основания платежа , которое состоит из десяти знаков: первые два знака обозначают календарный день (01 — 31), четвертый и пятый — месяц (01 — 12), с седьмого по десятый — год, третий и шестой знаки — разделительные точки (.). Для платежей текущего года указывается дата подписания налоговой декларации (расчета), при добровольном погашении задолженности ставится «0».

Для платежных поручений, направляемых в Фонд социального страхования РФ (уплата страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний), в полях 106 -109 ставится «0».

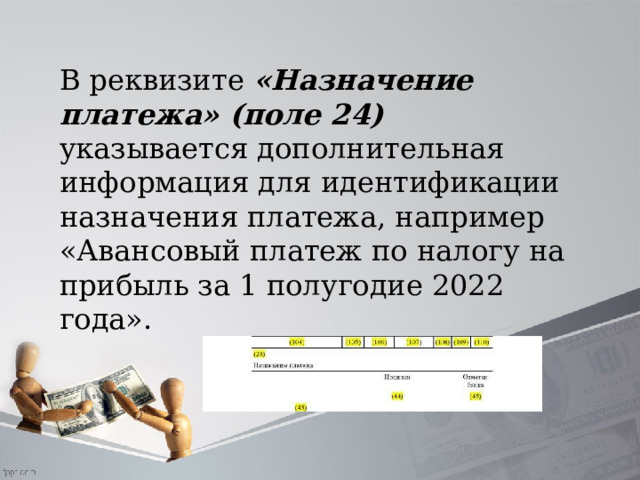

В реквизите «Назначение платежа» (поле 24) указывается дополнительная информация для идентификации назначения платежа, например «Авансовый платеж по налогу на прибыль за 1 полугодие 2022 года».

Для печати плательщика на бумажных платежных поручениях отведено поле 43 . В нем нужно проставить оттиск печати, зафиксированной в банковской карточке с образцами подписей и печати (приложение 1 к положению ЦБ РФ от 29.06.2021 № 762-П). Это требование актуально, только если у организации есть печать.

Для подписей лиц, уполномоченных подписывать платежные документы, в поручении отведено поле 44 . В этом поле должен расписаться представитель организации или предприниматель, подпись которого зафиксирована в банковской карточке с образцами подписей и печати (приложение 1 к положению ЦБ РФ от 29.06.2021 № 762-П).

Источник:

https ://www.glavbukh.ru/art/386268-polya-platejnogo-porucheniya-v-2022-godu-obrazets-s-rasshifrovkoy

Любое использование материалов допускается только при наличии гиперссылки

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!