Россия, Новосибирск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 17.12.2024 10:48

Щур Елена Владимировна

преподаватель профессиональных модулей по специальности "Банковское дело"

36 лет

Местоположение

ПМ 05. Оформление и бухгалтерский учёт операций с имуществом МДК 05.01. Операции по обеспечению внутрибанковской деятельности Тема 1. Операции с основными средствами и нематериальными активами Вопрос 1.2. Переоценка ОС и НМА

Категория:

Прочее

08.04.2023 14:37

Просмотр содержимого документа

«ПМ 05. Оформление и бухгалтерский учёт операций с имуществом МДК 05.01. Операции по обеспечению внутрибанковской деятельности Тема 1. Операции с основными средствами и нематериальными активами Вопрос 1.2. Переоценка ОС и НМА»

ПМ 05. Оформление и бухгалтерский учёт операций с имуществом

МДК 05.01. Операции по обеспечению внутрибанковской деятельности

Тема 1. Операции с основными средствами и нематериальными активами

Вопрос 1.2. Переоценка ОС и НМА

Преподаватель: Щур Елена Владимировна

Вопрос 1.2. Переоценка ОС и НМА

Дайте определение понятию переоценка

Вопрос 1.2. Переоценка ОС и НМА

Переоценка - уточнение восстановительной стоимости основных средств с целью приведения к современному уровню рыночных цен

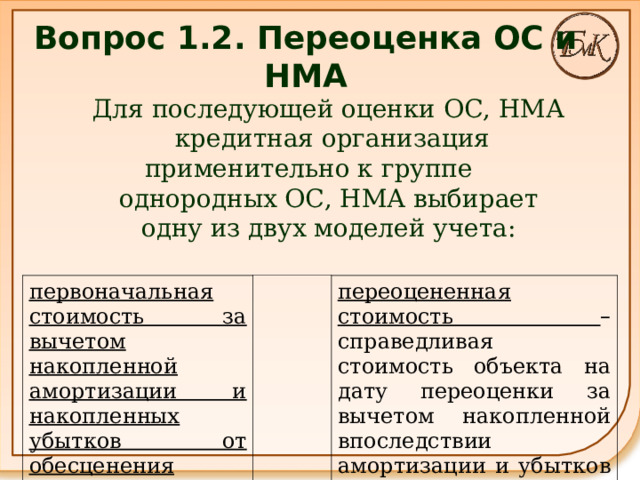

Вопрос 1.2. Переоценка ОС и НМА

Для последующей оценки ОС, НМА

кредитная организация применительно к г руппе

однородных ОС, НМА выбирает

одну из двух моделей учета:

первоначальная стоимость за вычетом накопленной амортизации и накопленных убытков от обесценения

переоцененная стоимость – справедливая стоимость объекта на дату переоценки за вычетом накопленной впоследствии амортизации и убытков от обесценения

Вопрос 1.2. Переоценка ОС и НМА

Незавершенные капитальные вложения в ОС, НМА переоценке не подлежат

(счета 60415, 60906)

Вопрос 1.2. Переоценка ОС и НМА

Кредитная организация утверждает в учетной политике один из двух способов отражения переоценки ОС/НМА:

- пропорциональный пересчет стоимости объекта , отраженной на балансовом счете по учету ОС/НМА на дату переоценки, а также накопленной по объекту амортизации с применением коэффициента пересчета, полученного путем деления справедливой стоимости объекта на его стоимость, отраженную на балансовом счете по учету ОС/НМА на дату переоценки, за вычетом накопленной по объекту на ту же дату амортизации. При таком способе разница между стоимостью объекта, отраженной на балансовом счете по учету ОС/НМА после переоценки, и пересчитанной с применением коэффициента пересчета амортизацией равна его справедливой стоимости;

- уменьшение стоимости переоцениваемого объекта, отраженной на балансовом счете по учету ОС/НМА на дату переоценки, на сумму накопленной амортизации и последующий пересчет ее до справедливой стоимости. При таком способе стоимость переоцениваемого объекта, отраженная на балансовом счете по учету ОС/НМА после переоценки, равна его справедливой стоимости, а накопленная амортизация – нулю.

Вопрос 1.2. Переоценка ОС и НМА

операция

ОС

пропорциональный пересчет стоимости объекта

Увеличение стоимости

Д 60401

К 10601

Д 10601

К 60414

Уценка

НМА

Д 60901

К 10611

Д 10611

К 60903

Д 60414

К 10601

Д 10601

К 60401

Сумма уценки превышает остаток по счету 10601 (10611)

Д 60903

К 10611

Д 10611

К 60901

Д 70606

К 60401

Сумма дооценки (если в предыдущий период на эту сумму была уценка)

Д 70606

К 60903

Д 60401

К 70601

Д 60901

К 70601

Вопрос 1.2. Переоценка ОС и НМА

расчет справедливой стоимости объекта

Уменьшение стоимости объекта на сумму накопленной амортизации

Д 60414

К 60401

Увеличение стоимости

Д 60903

К 6090 1

Д 60401

К 10601

Уценка

Д 60901

К 10611

Д 10601

К 60401

Сумма уценки превышает остаток по счету 10601 (10611)

Д 10611

К 60901

Д 70606

К 60401

Д 70606

К 60903

Вопрос 1.2. Переоценка ОС и НМА

Объекты ОС, НМА, независимо от выбранной модели учета, подлежат проверке на обесценение на конец каждого отчетного года, а также при наступлении событий, существенно влияющих на оценку их стоимости. Убытки от обесценения объектов ОС, НМА подлежат признанию на момент их выявления

Вопрос 1.2. Переоценка ОС и НМА

ОС

НМА

Объекты, учитываемые по переоцененной стоимости (пропорциональный пересчет)

Д 10601

К 60401, 60404

Д 106 11

К 60901

Сумма обесценения превышает остаток по счету 10601

Д 70606

К 60401, 60404

Сумма обесценения превышает остаток по счету 10611

Д 70606

К 60901

Объекты, учитываемые по справедливой стоимости объекта (первоначальная ст-ть - амортизация)

Д 70606

К 60401, 60404

Д 70606

К 60901

Вопрос 1.2. Переоценка ОС и НМА

ОС

НМА

Объекты, учитываемые по переоцененной стоимости (пропорциональный пересчет)

Д 60401, 60404

К 70601

Д 60901

К 70601

Объекты, учитываемые по справедливой стоимости объекта (первоначальная ст-ть - амортизация)

Д 60401, 60404

К 70601

Д 60401, 60404

К 10601

Д 60901

К 70601

Д 60901

К 10611

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!