© 2018, Лазуткина Светлана Сергеевна 554 3

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 13.07.2018 08:43

Лазуткина Светлана Сергеевна

преподаватель экономических дисциплин

36 лет

Презентация студентки Добариной И.И. по дисциплине МДК 03.01 "Организация расчетов с бюджетом и внебюджетными фондами" на тему: "Единый сельскохозяйственный налог". Руководитель Лазуткина Светлана Сергеевна

Категория:

Экономика

20.06.2018 13:50

Просмотр содержимого документа

«Презентация студентки Добариной И.И. по дисциплине МДК 03.01 "Организация расчетов с бюджетом и внебюджетными фондами" на тему: "Единый сельскохозяйственный налог". Руководитель Лазуткина Светлана Сергеевна»

Порядок оформления платежных документов на перечисление единого сельскохозяйственного налога в бюджетную систему Донецкой Народной Республики

Подготовила: Добарина Инесса ЭКБ21/16

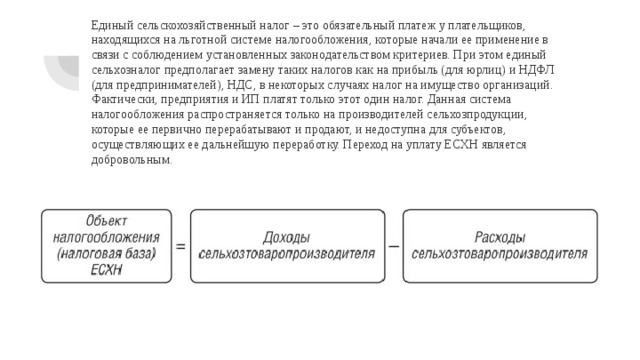

Единый сельскохозяйственный налог – это обязательный платеж у плательщиков, находящихся на льготной системе налогообложения, которые начали ее применение в связи с соблюдением установленных законодательством критериев. При этом единый сельхозналог предполагает замену таких налогов как на прибыль (для юрлиц) и НДФЛ (для предпринимателей), НДС, в некоторых случаях налог на имущество организаций. Фактически, предприятия и ИП платят только этот один налог. Данная система налогообложения распространяется только на производителей сельхозпродукции, которые ее первично перерабатывают и продают, и недоступна для субъектов, осуществляющих ее дальнейшую переработку. Переход на уплату ЕСХН является добровольным.

При исчислении ЕСХН в 2017 году систему могут применять только субъекты бизнеса, отвечающие следующим требования:

-Они работают в растениеводстве, животноводстве или рыбном хозяйстве.

-Данные предприятия и ИП занимаются в основном производством продукции этих отраслей, а не их переработкой. При этом доля по основному виду деятельности (производству сельскохозяйственной продукции) не должна быть ниже 70 %.

-Если субъект бизнеса занимается рыболовством и относится к градостроительному предприятию в соответствии с нормами законодательства, или его численность сотрудников не больше 300 человек, используются собственные рыбопромысловые суда или по договорам фрахта, только в этом случае он может исчислять и перечислять единый сельскохозяйственный налог. При этом доля основного дохода должна превышать 70 %.

-Если субъект бизнеса оказывает вспомогательные услуги сельхозпроизводителям по подготовке полей, посевом и уборкой урожая, обследования, выпаса и перегона скота. Доля выручки его от этого вида деятельности не должна быть меньше 70 %.

-Если субъекты являются сельскохозяйственными потребительскими кооперативами, занимающимися торговлей собственной сельхозпродукции. Доля выручки от данной деятельности должна быть свыше 70 %.

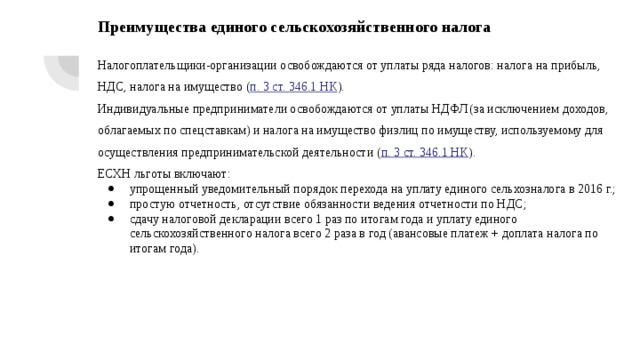

Преимущества единого сельскохозяйственного налога

Налогоплательщики-организации освобождаются от уплаты ряда налогов: налога на прибыль, НДС, налога на имущество ( п. 3 ст. 346.1 НК ).

Индивидуальные предприниматели освобождаются от уплаты НДФЛ (за исключением доходов, облагаемых по спецставкам) и налога на имущество физлиц по имуществу, используемому для осуществления предпринимательской деятельности ( п. 3 ст. 346.1 НК ).

ЕСХН льготы включают:

- упрощенный уведомительный порядок перехода на уплату единого сельхозналога в 2016 г.;

- простую отчетность, отсутствие обязанности ведения отчетности по НДС;

- сдачу налоговой декларации всего 1 раз по итогам года и уплату единого сельскохозяйственного налога всего 2 раза в год (авансовые платеж + доплата налога по итогам года).

Статья 47-1. Сельскохозяйственный налог (статья добавлена согласно приказу №249 от 16.07.15 )

47-1.1. Общие положения

47-1.1.1. Система налогообложения для сельскохозяйственных товаропроизводителей (сельскохозяйственный налог) устанавливается настоящим Положением и применяется наряду с иными режимами налогообложения, предусмотренными законодательством о налогообложении.

47-1.2. Налогоплательщики

47-1.2.1. Налогоплательщиками сельскохозяйственного налога (далее в настоящей главе - налогоплательщики) признаются юридические лица и физические лица-предприниматели, являющиеся сельскохозяйственными товаропроизводителями и перешедшие на уплату сельскохозяйственного налога в порядке, установленном настоящей статьей.

В целях настоящей статьи сельскохозяйственными товаропроизводителями признаются юридические лица и физические лица-предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) и реализующие эту продукцию, при условии, если в общем доходе от реализации товаров (работ, услуг) таких юридических лиц и физических лиц-предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, составляет не менее 70 процентов.

47-1.2.2. Не могут быть субъектами уплаты сельскохозяйственного налога физические лица, которые не являются предпринимателями, ведут подсобное хозяйство на земельных участках, принадлежащих им на праве собственности, что подтверждается соответствующими правоустанавливающими документами, площадь которых не превышает 1 га на один земельный пай и производят на таких земельных участках сельскохозяйственную продукцию для собственного потребления.

Физические лица-предприниматели, осуществляющие виды деятельности, указанные в подпункте 47-1.2.1 пункта 47-1.2. настоящей статьи, на земельных участках, принадлежащих им на праве собственности и/или пользования (в том числе, на условиях аренды), что подтверждается соответствующими правоустанавливающими документами, площадь которых не превышает 1 га на один земельный пай и производят на таких земельных участках сельскохозяйственную продукцию для дальнейшей реализации на рынках и через торговые объекты расположенные на территории Донецкой Народной Республики, имеют право не регистрироваться как плательщик сельскохозяйственного налога, выбрав при этом общую или упрощенную систему налогообложения. (в редакции согласно приказу №449 от 07.12.2015 )

47-1.2.3. Не вправе применять систему налогообложения сельскохозяйственным налогом плательщики, занимающиеся производством подакцизных товаров, кроме предприятий первичного виноделия, которые поставляют виноматериалы.

47-1.2.4. Налогоплательщики сельскохозяйственного налога освобождаются от обязанности по уплате в бюджет земельного налога (кроме земельного налога за земельные участки, которые не используются для ведения сельскохозяйственного товаропроизводства).

Налогоплательщики, являющиеся непосредственными производителями сельскохозяйственной продукции и зарегистрированные в установленном порядке как плательщики сельскохозяйственного налога, освобождаются от уплаты сбора за перемещение (транзит), продажу и вывоз отдельных видов товаров сбора за специальное использование воды. (в редакции согласно приказу №449 от 07.12.2015 )

47-1.2.5. Уплата сельскохозяйственного налога не освобождает налогоплательщиков от уплаты других налогов и сборов, предусмотренных настоящим Положением (кроме случаев, указанных в подпункте 47-1.2.4 пункта 47-1.2 настоящей статьи).

47-1.2.6. Плательщики налога несут ответственность в соответствии с настоящим Положением за правильность исчисления, своевременность представления налоговых деклараций и уплаты сумм налога.

47-1.3. Объект налогообложения

47-1.3.1. Объектом налогообложения при применении сельскохозяйственного налога являются доходы, полученные налогоплательщиками сельскохозяйственного налога.

47-1.3.2. Для целей этой главы доходы, учитываемые в составе валовых доходов, определяются в соответствии с главой 1 раздела III настоящего Положения.

47-1.4. База налогообложения и порядок ее определения

47-1.4.1. Базой налогообложения является стоимостное выражение валового дохода, полученного в течение отчетного периода.

47-1.4.2. Датой возникновения валовых доходов считается дата зачисления денежных средств от покупателя (заказчика) на банковский счёт плательщика налога как оплата товаров, работ, услуг, подлежащих поставке. В случае поставки товаров, работ, услуг за наличный расчёт – дата оприходования денежных средств в кассу плательщика налога, а в случае отсутствия таковой – дата инкассации денежных средств в банке, который обслуживает плательщика налога.

47-1.4.3. В состав дохода плательщика сельскохозяйственного налога не включается сумма денежных средств, которые возвращаются покупателю при возврате товара.

47-1.5. Ставки и порядок исчисления сельскохозяйственного налога

47-1.5.1. Плательщики сельскохозяйственного налога уплачивают налог в следующих размерах (в зависимости от сферы деятельности):

1) выращивание продукции растениеводства и садоводства – 1,5 процента от валового дохода;

2) переработка продукции растениеводства и садоводства – 3 процента от валового дохода;

3) животноводство (выращивание и продажа без переработки) – 1 процент от валового дохода;

4) переработка продукции животноводства – 2 процента от валового дохода.

47-1.5.2. В случае получения доходов от нескольких видов сельскохозяйственной деятельности, указанных в подпункте 47-1.5.1 пункта 47-1.5 настоящей статьи, налог рассчитывается отдельно за каждый вид деятельности, согласно установленных ставок.

47-1.6. Отчетный период

47-1.6.1. Отчетным периодом является календарный квартал.

47-1.6.2. Декларация по сельскохозяйственному налогу подается по специальной форме, установленной Министерством доходов и сборов один раз в календарный квартал.

47-1.7. Порядок и особенности учета налогоплательщиков

47-1.7.1. Юридические лица и физические лица-предприниматели, отвечающие требованиям этой статьи обязаны стать на учет в органах доходов и сборов как плательщики сельскохозяйственного налога по месту пребывания на налоговом учете. (в редакции согласно приказу №292 от 20.08.15 )

47-1.7.2. Сельскохозяйственные товаропроизводители для приобретения статуса плательщика налога подают органам доходов и сборов по месту пребывания на налоговом учете не позднее, чем за 15 календарных дней до начала календарного (отчетного) квартала, в котором такой субъект хозяйствования будет осуществлять деятельность как плательщик сельскохозяйственного налога: (в редакции согласно приказу №449 от 07.12.2015 )

а) сведения (справку) о наличии земельных участков, которые участвуют в сельскохозяйственном производстве;

б) заявление о переходе (подтверждении) на уплату сельскохозяйственного налога. Форма заявления устанавливается Министерством доходов и сборов;

в) копию документа, подтверждающего право собственности (пользования) на земельные участки, которые участвуют в сельскохозяйственном производстве;

г) в случае аренды земельных участков - копию договора аренды на такие земельные участки.

Для подтверждения статуса плательщика налога сельскохозяйственные товаропроизводители ежегодно, до 1 февраля (по состоянию на 1 января) подают органам доходов и сборов по месту пребывания на налоговом учете указанные в настоящем подпункте документы. (в редакции согласно приказу №292 от 20.08.15 )

47-1.7.3. Сельскохозяйственные товаропроизводители, образованные на протяжении года путем проведения реорганизации, подают заявление для приобретения статуса плательщика налога в течение 20 календарных дней месяца, следующего за месяцем окончания реорганизации, в органы доходов и сборов о месту пребывания на налоговом учете, а также информацию о всех правах и обязанностях относительно погашения налоговых обязательств или долгов, переданных ему как правопреемнику. (в редакции согласно приказу №292 от 20.08.15 )

47-1.7.4. Справка о приобретении (подтверждении) статуса плательщика налога выдается органом доходов и сборов месту пребывания на налоговом учете как плательщика сельскохозяйственного налога не позднее 15 календарных дней с даты представления сельскохозяйственным товаропроизводителем заявления и другой информации, предусмотренной настоящей статьей. (в редакции согласно приказу №449 от 07.12.2015 )

47-1.7.5. Налогоплательщик снимается с учета как плательщик сельскохозяйственного налога в случае:

47-1.7.5.1. если такой плательщик налога реорганизуется или ликвидируется;

47-1.7.5.2. если налогоплательщик использует сельскохозяйственные земли не по целевому назначению. В таком случае налогоплательщик по решению органа доходов и сборов переводится на общую систему налогообложения с месяца, в котором такое нарушение было выявлено.

Такой переход на общую систему налогообложения не освобождает налогоплательщика от начисления и уплаты обязательств и штрафных (финансовых) санкций, примененных к нему за другие виды нарушений, предусмотренных настоящим Законом.

47-1.7.5.3. в случае нарушения требований подпунктов 47-1.2.1-47-1.2.3 пункта 47-1.7 статьи 47-1 настоящего Положения. (подпункт добавлен согласно приказу №292 от 20.08.15 )

47-1.8. Порядок ведения учета

47-1.8.1. Субъекты хозяйствования обязаны вести учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы сельскохозяйственного налога, на основании данных бухгалтерского учета.

47-1.9. Срок уплаты налога

47-1.9.1. Плательщики налога ежемесячно уплачивают авансовый взнос по сельскохозяйственному налогу не позднее 20 числа каждого календарного месяца, который рассчитывается на основании данных бухгалтерского учета в размере ставки налога, указанной в подпункте 47-1.5.1 пункта 47-1.5 настоящей статьи, без представления налоговой декларации, которая предоставляется в сроки, указанные в подпункте 47-1.6.2. пункта 47-1.6 настоящей статьи.

47-1.10. Особенности осуществления деятельности

47-1.10.1. Информация о произведенной (реализованной) сельскохозяйственной продукции (изготовленных товарах, оказанных услугах), представляемая налогоплательщиками в органы статистики и Министерство агропромышленной политики, не реже одного раза в календарный квартал предоставляется органами статистики и Министерством агропромышленной политики и продовольствия в Министерство доходов и сборов.

47-1.10.2. Органы доходов и сборов используют информацию, поданную плательщиками сельскохозяйственного налога в органы статистики и другие органы исполнительной власти для осуществления контроля за начислением и уплатой налога, а также для определения соотношения предельного количества сельскохозяйственной продукции, которая может быть выращена (произведена) и размера земель сельскохозяйственного назначения, используемых для такого выращивания (производства) (в том числе, для нужд собственного потребления физическими лицами).

47-1.10.3. В случае самостоятельного выявления отражения в отчетных документах и/или фактического превышения налогоплательщиком реализации предельного количества продукции, которая может быть выращена (произведена) на 1 га земель сельскохозяйственного назначения, используемых для такого выращивания (производства), такой плательщик обязан перейти на общую систему налогообложения с отчетного периода, в котором такое превышение выявлено и заплатить штрафную санкцию в размере 10 процентов от суммы стоимости продукции, реализованной с таким превышением.

В случае выявления отражения в отчетных документах и/или фактического превышения налогоплательщиком реализации предельного количества продукции, которая может быть выращена (произведена) на 1 га земель сельскохозяйственного назначения, используемых для такого выращивания (производства) органами доходов и сборов при осуществлении контрольно-проверочных мер, в том числе при сверке отчетности, поданной таким плательщиком в органы доходов и сборов и органы, указанные в подпункте 47-1.10.1 пункта 47-1.10 настоящей статьи, такой плательщик обязан перейти на общую систему налогообложения с отчетного периода, в котором такое превышение выявлено и заплатить штрафную санкцию в размере 50 процентов от суммы стоимости продукции, реализованной с таким превышением.

47-1.10.4. Налогоплательщики имеют право применять льготу по уплате сельскохозяйственного налога в порядке, установленном Советом Министров Донецкой Народной Республики.

47-1.10.5. Субъекты хозяйствования, зарегистрированные как плательщики сельскохозяйственного налога и осуществляющие переработку сельскохозяйственной продукции, указанной в пункте 47-1.5 настоящей статьи, приобретают сельскохозяйственную продукцию для переработки исключительно у лиц, зарегистрированных в установленном порядке как плательщик сельскохозяйственного налога.

В случае если субъекты хозяйствования, зарегистрированные как плательщики сельскохозяйственного налога и осуществляющие выращивание и переработку сельскохозяйственной продукции, приобретают сельскохозяйственную продукцию для переработки и другого использования в собственной хозяйственной деятельности у лиц, не зарегистрированных в установленном порядке как плательщик сельскохозяйственного налога (кроме случаев, указанных в подпункте 47-1.2.2. пункта 47-1.2. настоящей статьи), расходы на приобретение такой продукции не могут быть отнесены к валовым расходам, указанным в статье 15 настоящего Положения.

47-1.10.6. Налогоплательщики, указанные в подпункте 47-1.2.1 пункта 47-1.2 статьи 47-1 обязаны встать на учет, как плательщики сельскохозяйственного налога, не позднее третьего календарного квартала 2015г. (подпункт добавлен согласно приказу №292 от 20.08.15 )

ЛИТЕРАТУРА

http://ppt.ru/kodeks.phtml?kodeks=14&glava=26.1

http://mdsdnr.ru/vremennoe-polozhenie-o-nalogovoj-sisteme-dnr-s-izmeneniyami-i-dopolneniyami-po-sostoyaniyu-na-31-12-2015/462-vremennoe-polozhenie-o-nalogovoj-sisteme-dnr-s-izmeneniyami-i-dopolneniyami-po-sostoyaniyu-na-31-12-2015

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!