, Нижний Новгород

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 24.12.2017 21:50

Михеева Юлия Николаевна

Преподаватель специальных дисциплин

Местоположение

Презентация на тему Оценка деловой активности предприятия

Категория:

Прочее

24.12.2017 18:04

Просмотр содержимого документа

«Презентация на тему Оценка деловой активности предприятия»

ГБПОУ «Нижегородский автомеханический техникум»

Тема : «Оценка Деловой Активности предприятия»

Выполнила:

Преподаватель: Михеева Ю.Н.

г. Нижний Новгород, 2016

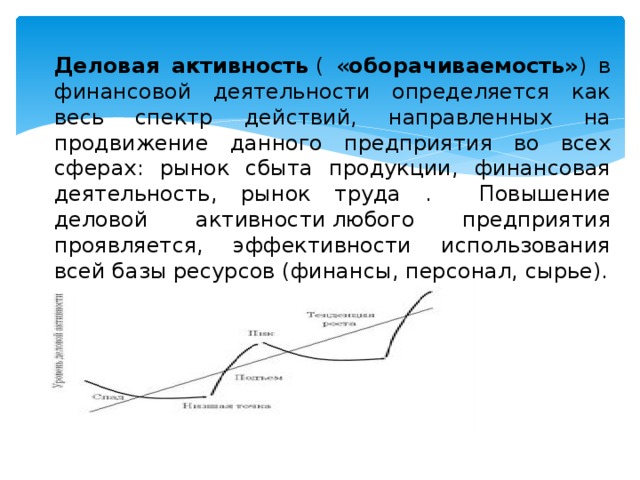

Деловая активность ( « оборачиваемость» ) в финансовой деятельности определяется как весь спектр действий, направленных на продвижение данного предприятия во всех сферах: рынок сбыта продукции, финансовая деятельность, рынок труда . Повышение деловой активности любого предприятия проявляется, эффективности использования всей базы ресурсов (финансы, персонал, сырье).

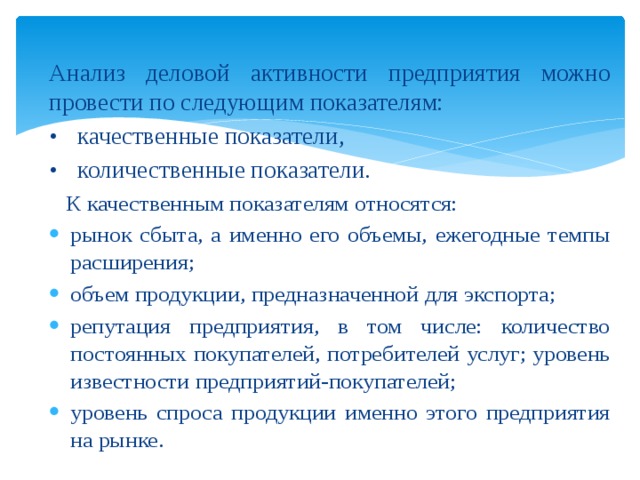

Анализ деловой активности предприятия можно провести по следующим показателям:

• качественные показатели,

• количественные показатели.

К качественным показателям относятся:

- рынок сбыта, а именно его объемы, ежегодные темпы расширения;

- объем продукции, предназначенной для экспорта;

- репутация предприятия, в том числе: количество постоянных покупателей, потребителей услуг; уровень известности предприятий-покупателей;

- уровень спроса продукции именно этого предприятия на рынке.

Количественная оценка включает в себя анализ по двум направлениям:

• абсолютные показатели,

• относительные показатели

к абсолютным показателям относят:

• объем вкладываемого капитала,

• объем реализации продукции,

• разница между двумя первыми показателями – прибыль

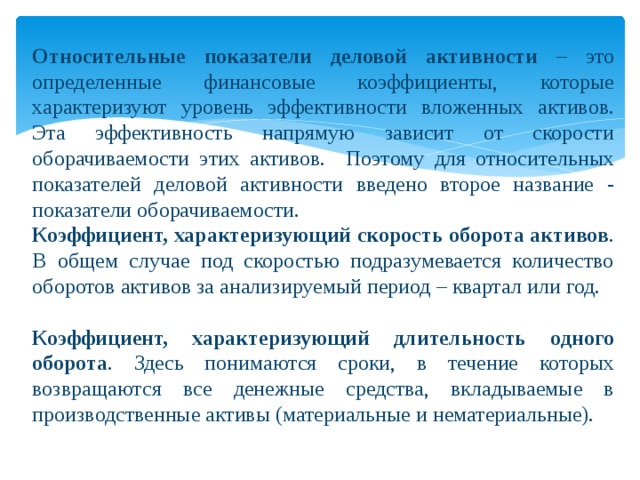

Относительные показатели деловой активности – это определенные финансовые коэффициенты, которые характеризуют уровень эффективности вложенных активов. Эта эффективность напрямую зависит от скорости оборачиваемости этих активов. Поэтому для относительных показателей деловой активности введено второе название - показатели оборачиваемости.

Коэффициент, характеризующий скорость оборота активов . В общем случае под скоростью подразумевается количество оборотов активов за анализируемый период – квартал или год.

Коэффициент, характеризующий длительность одного оборота . Здесь понимаются сроки, в течение которых возвращаются все денежные средства, вкладываемые в производственные активы (материальные и нематериальные).

Финансовое благополучие любого предприятия напрямую зависит от того, как быстро вложенные деньги будут приносить чистую прибыль.

Средства предприятия (активы):

- анализ оборачиваемости внеоборотных активов;

- анализ оборачиваемости дебиторской задолженности;

- анализ оборачиваемости оборотных активов;

- анализ оборачиваемости материально-производственных запасов.

Источники образования средств предприятия (пассивы):

- анализ оборачиваемости собственного капитала;

- анализ оборачиваемости заемного капитала (кредиторской задолженности).

Расчет коэффициента оборачиваемости= 2*V/(показатель на нач.пер.+показатель на конец пер.)

Расчет длительности оборота =Т/К об.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!