Россия, Мурманск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 05.05.2021 19:23

Родина Инна Валентиновна

Преподаватель экономических дисциплин

34 года

Местоположение

Специализация

Документация и документооборот в бухгалтерском учете

Категория:

Прочее

23.10.2018 17:11

Просмотр содержимого документа

«Документация и документооборот в бухгалтерском учете»

Документация и документооборот в бухгалтерском учете

- Состав документов

- Порядок оформления

- Исправление ошибок

- Правила организации документооборота

- Порядок хранения

- План счетов

Документ -

- (лат. – свидетельство, доказательство)

- является письменным распоряжением на выполнение каких-либо хозяйственных операций либо письменным подтверждением совершения операции.

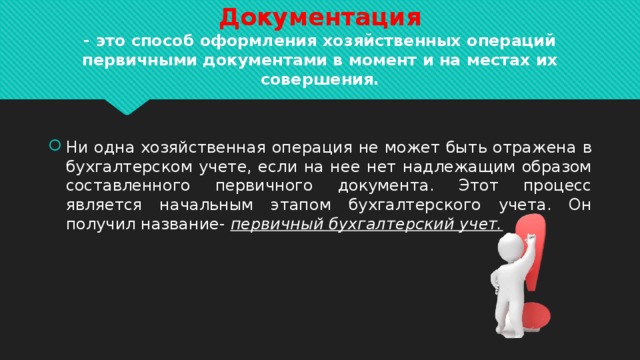

Документация - это способ оформления хозяйственных операций первичными документами в момент и на местах их совершения.

- Ни одна хозяйственная операция не может быть отражена в бухгалтерском учете, если на нее нет надлежащим образом составленного первичного документа. Этот процесс является начальным этапом бухгалтерского учета. Он получил название- первичный бухгалтерский учет.

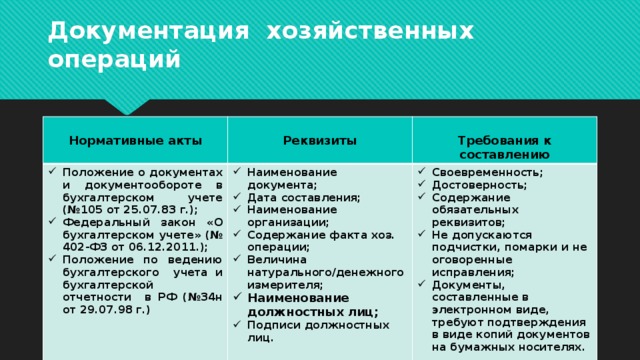

Документация хозяйственных операций

Нормативные акты

- Положение о документах и документообороте в бухгалтерском учете (№105 от 25.07.83 г.);

- Федеральный закон «О бухгалтерском учете» (№ 402-ФЗ от 06.12.2011.);

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (№34н от 29.07.98 г.)

Реквизиты

- Наименование документа;

- Дата составления;

- Наименование организации;

- Содержание факта хоз. операции;

- Величина натурального/денежного измерителя;

- Наименование должностных лиц;

- Подписи должностных лиц.

Требования к составлению

- Своевременность;

- Достоверность;

- Содержание обязательных реквизитов;

- Не допускаются подчистки, помарки и не оговоренные исправления;

- Документы, составленные в электронном виде, требуют подтверждения в виде копий документов на бумажных носителях.

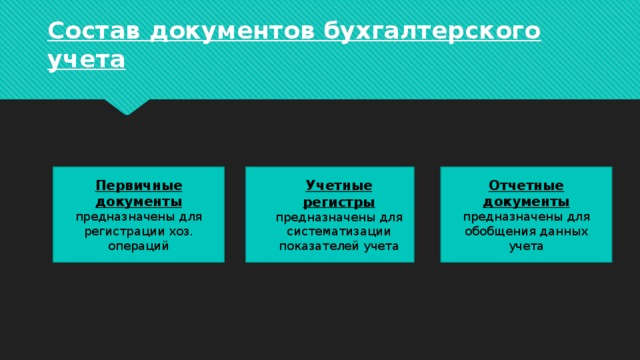

Состав документов бухгалтерского учета

Первичные документы

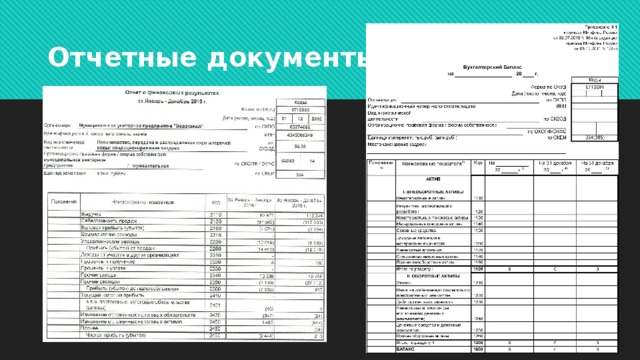

Отчетные документы предназначены для обобщения данных учета

- Учетные регистры предназначены для систематизации показателей учета

предназначены для регистрации хоз. операций

Первичные документы

Отчетные документы

Исправление ошибок

- Корректурный способ;

- Способ «красное сторно»;

- Способ дополнительной записи.

Способ «красное сторно»

Счет 70 «Расчеты с персоналом по оплате труда»

Д-т

К-т

582

54

О к = 528

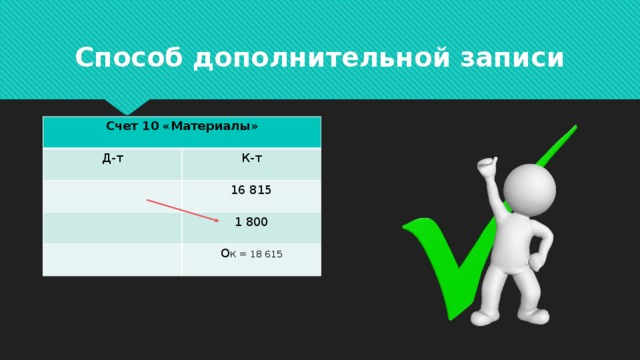

Способ дополнительной записи

Счет 10 «Материалы»

Д-т

К-т

16 815

1 800

О к = 18 615

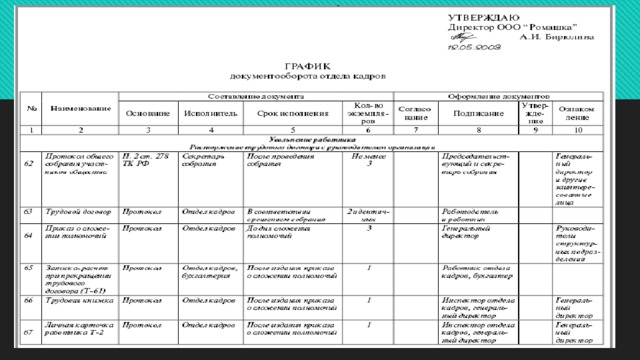

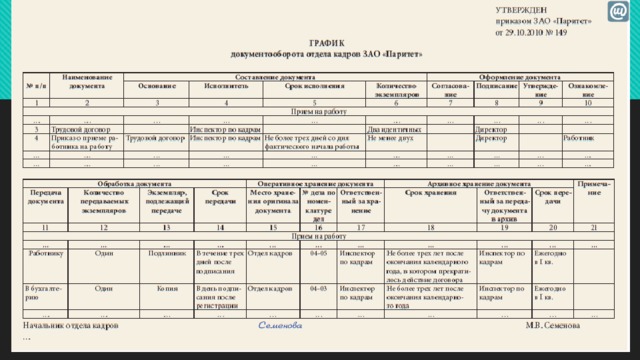

Документооборот – процесс движения документа от момента составления до сдачи в архив.

- График документооборота составляют в виде схемы или перечня работ с указанием действий и взаимосвязей исполнителей.

- Из графика должно быть понятно, в какие сроки и кто должен сдать документ в бухгалтерию, сколько времени отводится на его обработку и где хранится документ.

- График документооборота составляет главный бухгалтер и утверждает руководитель организации. Контроль за выполнением графика осуществляет главный бухгалтер.

Порядок хранения документов

- Ответственность за хранение первичных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

- Хранятся до конца отчетного года в бухгалтерии в специальных помещениях или закрывающихся шкафах. Бланки строгой отчетности должны храниться в сейфах.

- В архиве организации документы подлежат хранению в течении сроков, которые устанавливают в соответствии с правилами организации гос. архивного дела.

- По истечении срока хранения особо важные документы сдают в местное отделение Государственного архива, а остальные уничтожают.

План счетов бухгалтерского учета

представляет собой систематизированный перечень бухгалтерских счетов.

- Приказом Минфина России от 31 октября 2000г. №94н (в ред. от 8 ноября 2010г. №142н) утверждены действующий План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, который ориентирован на ведение бухгалтерского учета в условиях рыночной экономики, а также Инструкция по применению Плана счетов.

Всем спасибо!

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!