Россия, Свердловская область

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 23.07.2026 14:15

Ячменева Елена Николаевна

Учитель истории и обществознания

Местоположение

Специализация

Экономический смысл налогообложения

Категория:

Обществознание

15.04.2018 12:05

Просмотр содержимого документа

«Экономический смысл налогообложения»

Экономический

Смысл

налогообложения

Объясните значение:

- Государственный бюджет;

- Юридическое лицо;

- Физическое лицо;

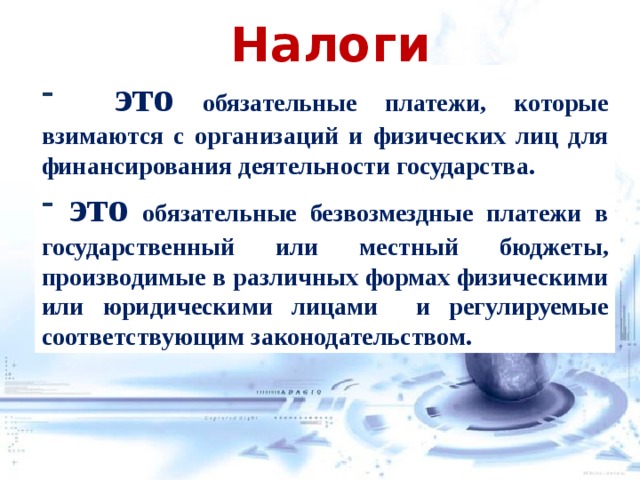

Налоги

- это обязательные платежи, которые взимаются с организаций и физических лиц для финансирования деятельности государства.

- это обязательные безвозмездные платежи в государственный или местный бюджеты, производимые в различных формах физическими или юридическими лицами и регулируемые соответствующим законодательством.

Налог

Налоги служат основным источником доходов государства, которое в свою очередь расходует их на благо населения страны.

Признаки налогов:

- Обязательный характер.

- Денежная форма уплаты.

- Цель – обеспечение деятельности государства и нужд общества.

- Безвозмездность.

Налоговая система

Порядок взимания налогов определяет Налоговый кодекс Российской Федерации.

Элементы налогообложения с. 127

- Налоговая база…

- Налоговая ставка…

- Субъект налогообложения…

- Объект налогообложения…

выписать в тетрадь

Классификация налогов призна

Признаки:

- По способу взимания

- По статусу органа власти

- По объекту налогообложения

По способу взимания

- Выполнить задание 7 на с.131

По статусу органа власти, взимающего налоги

- Федеральные

- Региональные

- Местные

Выписать примеры с.128

Порядок установления налогов и сборов

- Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК РФ) и обязательны к уплате на всей территории РФ.

- Региональные налоги и сборы устанавливаются НК РФ и законами субъектов Федерации, вводятся в соответствии с Кодексом и обязательны на территории соответствующих субъектов федерации.

- Местные налоги и сборы устанавливаются НК и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Кодексом и обязательны к уплате на территориях соответствующих муниципальных образований.

Не могут устанавливаться региональные или местные налоги , которые не предусмотрены Налоговым кодексом РФ

Функции налогов

- Регулирующая

- Фискальная

- Контрольная

- Социальная

- Поощрительная

Функции налогов

- Фискальная - (от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. Обеспечение государства финансовыми ресурсами для содержания государственного аппарата;

- содержания объектов здравоохранения, образования;

- покрытия расходов на охрану окружающей среды, строительство государственных сооружений;

- развития науки, техники и культуры.

- Контрольная - проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан, источники их доходов и расходов.

Функции налогов

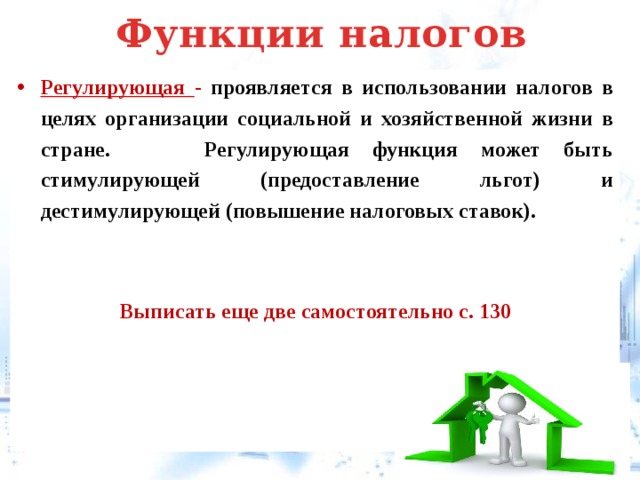

- Регулирующая - проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. Регулирующая функция может быть стимулирующей (предоставление льгот) и дестимулирующей (повышение налоговых ставок).

Выписать еще две самостоятельно с. 130

Налоговая политика государства

дать письменную характеристику

налоговой политики РФ

С. 130

Виды ответственности в налоговом праве

К ответственности за налоговые правонарушения могут быть привлечены как организации, так и физические лица в случаях, предусмотренных гл.16 Налогового кодекса.

Последние могут быть привлечены к ответственности с шестнадцатилетнего возраста.

Ст. 108 НК РФ раскрывает общие условия привлечения к ответственности за совершение налогового правонарушения.

Источники:

- https://ru.wikipedia.org/wiki/

- http://forexaw.com/TERMs/Economic_terms_and_concepts/Accounting_and_Taxes/l391

- http://ppt4web.ru/ehkonomika/nalogi-sushhnost-vidy-klassifikacija-.html

- http://prezentacii.com/po_ekonomike/4695-nalogi-i-byudzhet.html

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!