Россия, Воронеж

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 06.02.2026 16:43

Корышева Татьяна Борисовна

преподаватель бухгалтерского учета и аудита

68 лет

Местоположение

Специализация

Экономическое содержание, классификация и учет материально-производственных запасов

Категория:

Прочее

19.11.2022 20:42

Просмотр содержимого документа

«Экономическое содержание, классификация и учет материально-производственных запасов»

Урок-конференция на тему:

Экономическое содержание, классификация и учет материально-производственных запасов

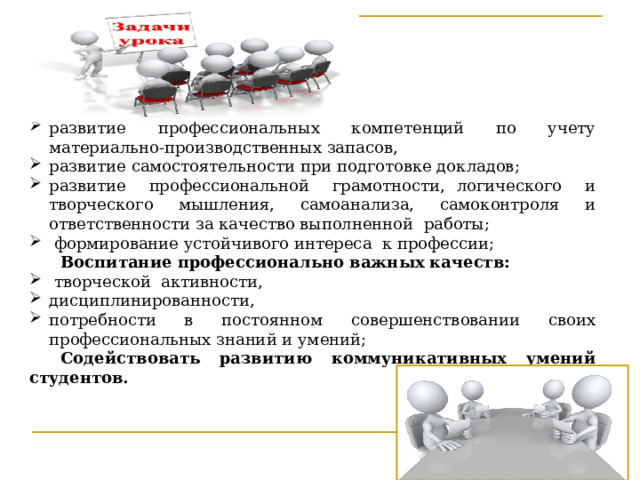

Закрепление изученного материала по экономической классификации материально-производственных запасов, их оценки и отражения на счетах бухгалтерского учета.

- развитие профессиональных компетенций по учету материально-производственных запасов,

- развитие самостоятельности при подготовке докладов;

- развитие профессиональной грамотности, логического и творческого мышления, самоанализа, самоконтроля и ответственности за качество выполненной работы;

- формирование устойчивого интереса к профессии;

Воспитание профессионально важных качеств:

- творческой активности,

- дисциплинированности,

- потребности в постоянном совершенствовании своих профессиональных знаний и умений;

Содействовать развитию коммуникативных умений студентов.

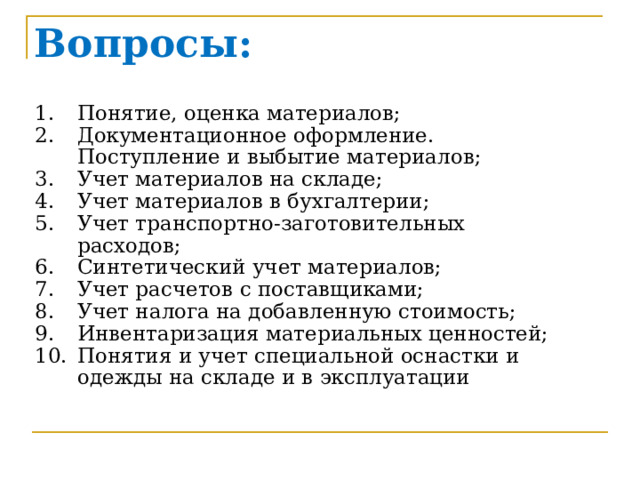

Вопросы:

- Понятие, оценка материалов;

- Документационное оформление. Поступление и выбытие материалов;

- Учет материалов на складе;

- Учет материалов в бухгалтерии;

- Учет транспортно-заготовительных расходов;

- Синтетический учет материалов;

- Учет расчетов с поставщиками;

- Учет налога на добавленную стоимость;

- Инвентаризация материальных ценностей;

- Понятия и учет специальной оснастки и одежды на складе и в эксплуатации

1) Понятие и оценка материалов Витя Сердюков 2) Документальное оформления поступления и выбытия материалов Елена Лаврова 3) Учет материалов на складе Дарья Шульгина 4) Учет материалов в бухгалтерии Антон Холодков 5) Учет транспортно-заготовительных расходов (ТЗР) Екатерина Рог 6) Синтетический учет материалов Полина Нефедьева 7) Учет расчетов с поставщиками Юля Зубельная 8) Учет налога на добавленную стоимость (НДС) Лиза Князева 9) Инвентаризация материальных ценностей Боровская Анастасия

10) Понятия и учет специальной оснастки и одежды на складе и в эксплуатации

- Понятие, оценка материалов

Первый вопрос, который мы хотели сегодня рассмотреть-это Понятие и оценка материалов.

Производственные запасы- это оборотные средства предприятия, которые в процессе производства полностью передают свою стоимость на изготовленную продукцию.

Сырье и материалы

Топливо

Строительные материалы

Тара и тарные материалы

Прочие материалы

Производственные запасы - это оборотные средства предприятия, которые в процессе производства полностью переносят свою стоимость на изготовленную продукцию. К ним относят: Сырье (нефть, руда, хлопок), покупные полуфабрикаты, вспомогательные материалы, основные материалы ( составляет основу готовой продукции), отходы, тара, топливо, запасные части, хозяйственный инвентарь, специальная одежда и обувь.

Все материальные ценности хранятся на складах и им присваивается номер. Все материальные ценности хранятся на складе под ответственностью кладовщиков или заведующих складами ; Всем материальным ценностям присваивается номенклатурный номер ; Заведующий складом и кладовщик являются- материально ответственными лицами ;

Склады должны быть обеспечены весоизмерительными приборами и мерной тарой.

Заведующий склада (кладовщик) является МОЛ, при поступлении на работу с ним заключают договор о полной материальной ответственности.

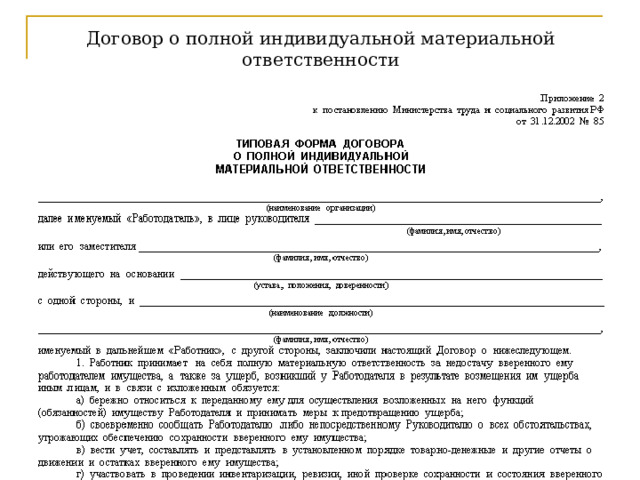

Договор о полной индивидуальной материальной ответственности

На данном слайде вы можете увидеть типовую форму договора о полной индивидуальной ответственности

Договор о полной коллективной материальной ответственности

Так же, на больших предприятиях, где количество кладовщиков больше одного, заключается договор о полной коллективной материальной ответственности. При коллективной (бригадной) материальной ответственности товарно-материальные ценности передаются для хранения или других целей коллективу (бригаде) материально ответственных лиц, и за их сохранность несет ответственность весь коллектив (бригада) При этом в установленном порядке заключается письменный договор о коллективной (бригадной) материальной ответственности (ст. 245 ТК РФ).

Для правильной организации учета на каждом предприятии разрабатывается справочник- номенклатурный ценник.

Номенклатурный ценник

Номенклатурный номер (цифровое обозначение материалов)

Полное наименование материалов

Единица измерения

Это системный перечень материалов, в котором указывается полное наименование, единица измерения, и номенклатурный номер (цифровое обозначение материала).

Оценка материалов

В настоящее время материалы оцениваются: 1) По свободным рыночным или государственным ценам 2) По учетным ценам (плановая или договорная цена) 3) По фактической себестоимости (определяется бухгалтерией)

Фактическую себестоимость можно рассчитать только в конце месяца, когда в бухгалтерию поступят все документы на поставку материалов, поэтому в течение месяца материалы оценивают по учетным ценам ( договорные или плановые). Если предприятие использует договорные цены, то в конце месяца бухгалтер рассчитывает процент и сумму ТЗР

Если предприятие использует плановые цены, то в конце месяца рассчитывается процент и сумма отклонений.

Если на предприятии небольшой объем материальных ценностей, то списание материалов на производство ведут по фактической себестоимости.

Если на предприятии большой и разнообразный объем материальных ценностей, то списание на производство ведут по учетным ценам.

Методы организации учета материальных ценностей по фактической себестоимости:

По себестоимости каждой единицы продукции-оценивают драгоценные металлы, камни. По средней себестоимости-стоимость остатка материалов + поступившие / количество остатка материалов + поступившие; Оцениваются каждые материалы.

2. Документационное оформление. Поступление и выбытие материалов

Материалы на склад или основное производство могут поступать от: 1) от поставщиков 2) от своих подсобных и вспомогательных производств 3) от подотчётных лиц 4) от разборки и списания основных средств 5) от учредителей

Материалы могут поступать от подотчетных лиц и оформляется накладной.

Д

К

10

71

Поступили материалы от подотчетных лиц;

Материалы на склад могут поступать от подотчётных лиц и оформляются накладной. Составляется корреспонденция по Дебету 10 счет, а по Кредиту 71 счет.

Поступление материалов на склад контролирует отдел маркетинга, который следит за выполнением поставщикам договорных обязательств, предъявляет к ним претензии по качеству, по недостаче, разыскивает грузы, которые не поступили на предприятие и.т.д.

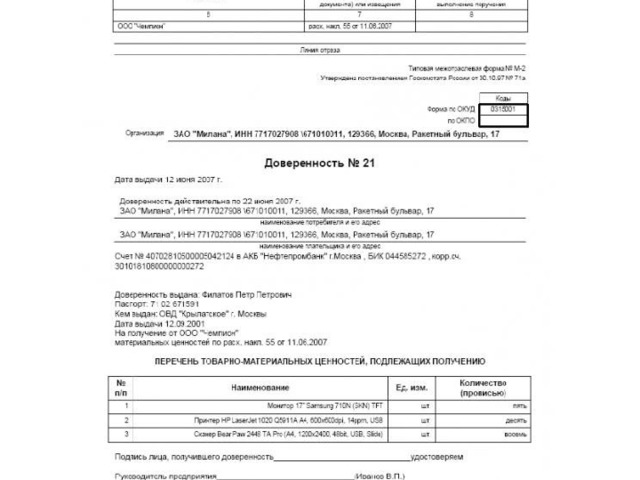

Материалы на складах поступившие от поставщиков, принимаются экспедиторами по доверенности.

Пример доверенности на получение товарно-материальных ценностей

Принимая грузы от транспортной организации по доверенности своего предприятия, экспедитор, особое внимание уделяет состоянию пломбы и целости тары, а в случае повреждения требует проверки груза.

Принимая грузы от транспортной организации по доверенности своего предприятия, экспедитор, особое внимание уделяет состоянию пломбы и целости тары, а в случае повреждения требует проверки груза.

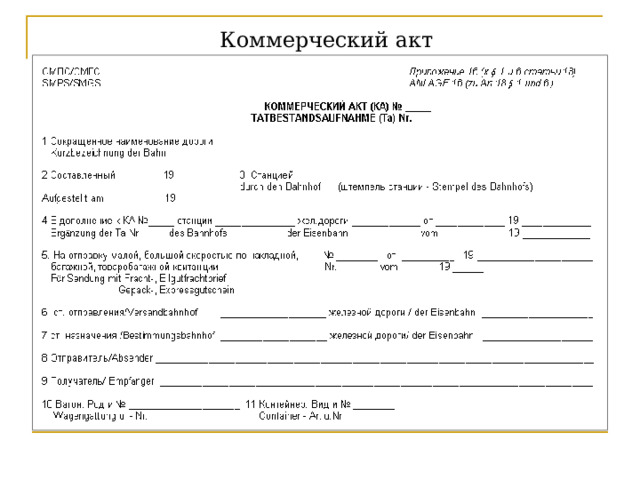

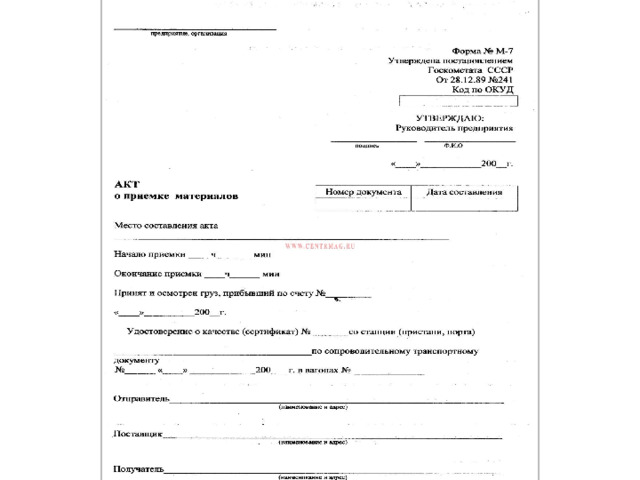

Если при проверке груза обнаружена недостача или порча, то комиссия составляет коммерческий акт, на основании которого предъявляются претензии к транспортной организации.

Коммерческий акт

На данном слайде представлена типовая форма коммерческого акта

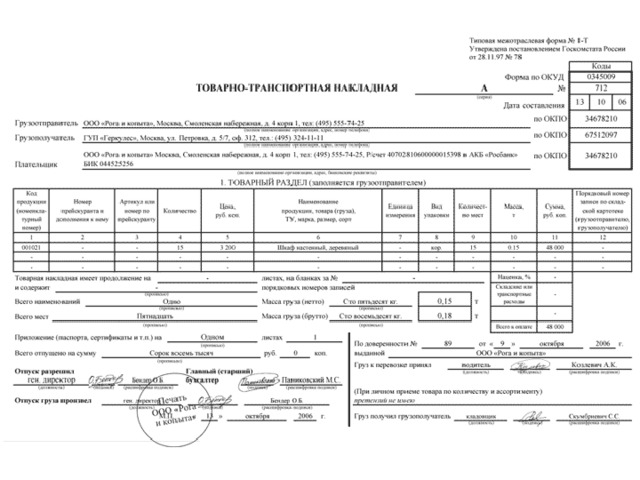

Доставив груз на склад предприятия экспедитор сдает его кладовщику, который проверяет соответствие количества, качества и наименование фактического наличия и документов поставщика (счет-фактура, товарно-транспортная накладная)

Если фактическое количество груза соответствует документам поставщика, то кладовщик выписывает приходный ордер на материалы.

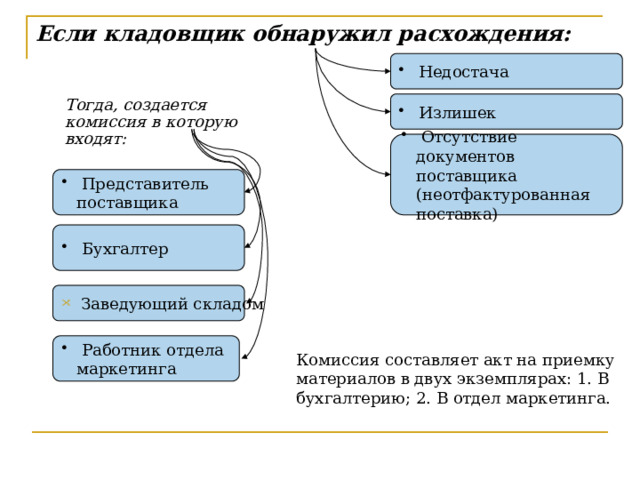

Если кладовщик обнаружил расхождения:

- Недостача

Тогда, создается комиссия в которую входят:

- Излишек

- Отсутствие документов поставщика (неотфактурованная поставка)

- Представитель поставщика

- Бухгалтер

- Заведующий складом

Если при приемке кладовщик обнаруживает расхождения, то создается комиссия, которая составляет акт на приемку материалов в двух экземплярах, один для бухгалтерии, второй для отдела маркетинга

- Работник отдела маркетинга

Комиссия составляет акт на приемку материалов в двух экземплярах: 1. В бухгалтерию; 2. В отдел маркетинга.

Основное производство

Вспомогательное производство

Исправление брака

Материалы

Со склада материалы отпускаются на основное производство, вспомогательное производство, исправление брака, на хозяйственный нужды, на реализацию.

Хозяйственные нужды

Продажу

34

На основное производство материалы со склада выдаются систематически и оформляются лимитно - заборной картой.

Таким образом мы выяснили, что на основное производство материалы со склада выдаются систематически и оформляются лимитно-заборным картами (ЛЗК), которые выписываются в отделе маркетинга, исходя из потребностей производства конкретных материальных ценностей. Ежедневно работники цеха приходят на склад и забирают необходимое количество сырья или материалов при этом кладовщик в лимитно-заборной карте ставит дату и количество отпущенных материальных ценностей и высчитывает остаток лимита, ставит подпись в экземпляре работника, а работник в экземпляре кладовщика по окончанию месяца лимит на заборные карты сдается в бухгалтерию.

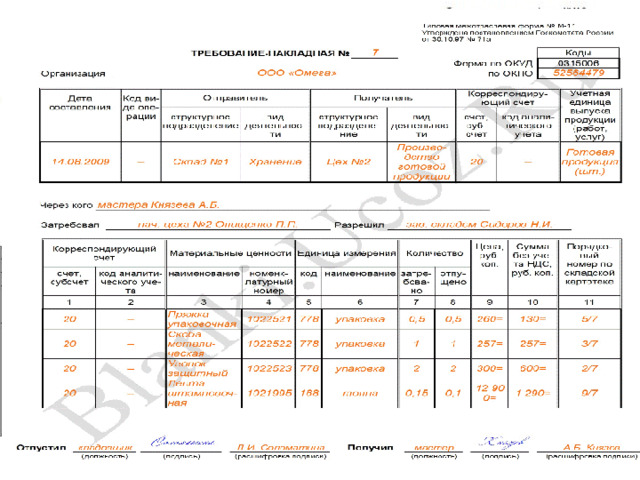

Если материальные ценности отпускаются со склада не ежедневно, а от случая к случаю, то выписывается требования-накладная, обязательно с подписью вышестоящих лиц.

Продажа материальных ценностей со склада оформляется накладной на отпуск материалов на сторону и товарно-транспортная накладная.

34

3. Учет материалов на складе

Теперь рассмотрим очень важный вопрос. Учет материалов на складе Учет материалов на складе ведется сальдовым методом, сущность его состоит в том, что учет на складе ведется только по количеству, каждый раз выводится остаток в карточках складского учета материалов, а в бухгалтерии ведется только по суммам, в денежном выражении в ведомости 10. Карточки складского учета открывают в бухгалтерии на каждый номенклатурный номер материалов и передают их кладовщику.

34

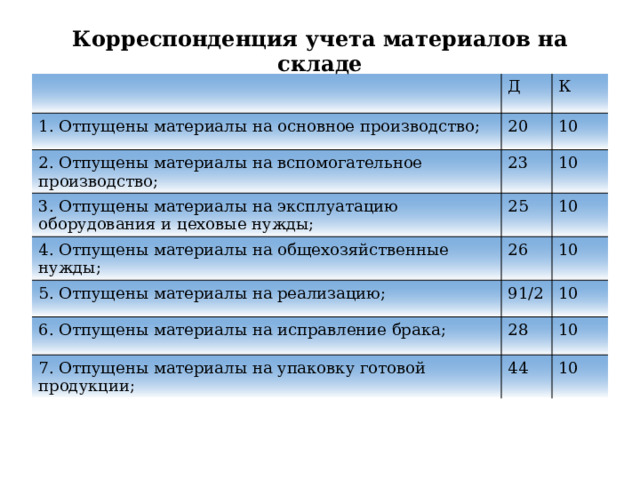

Корреспонденция учета материалов на складе

Д

1. Отпущены материалы на основное производство;

20

2. Отпущены материалы на вспомогательное производство;

К

10

23

3. Отпущены материалы на эксплуатацию оборудования и цеховые нужды;

10

25

4. Отпущены материалы на общехозяйственные нужды;

10

26

5. Отпущены материалы на реализацию;

6. Отпущены материалы на исправление брака;

10

91/2

10

28

7. Отпущены материалы на упаковку готовой продукции;

10

44

10

Рассмотрим основные проводки по учету материалов на складе

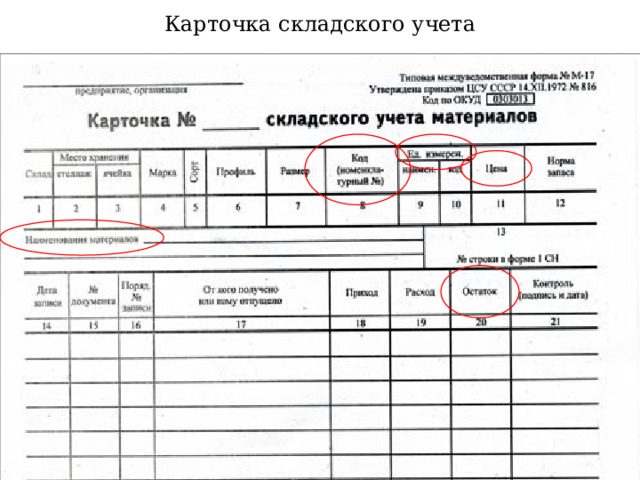

Карточка складского учета

Карточка складского учета-это регистр аналитического учета, который открывается на каждое наименование материалов. В карточки записывают: 1. Наименование 2. Единицу измерения 3. Цену 4. Номенклатурный номер. 5. Остаток на начало. Таким образом в ней ведется аналитический учет материалов на складе

Кладовщик в течении месяца делает запись в карточку складского учета на основании первичных документов Приходные документы в графу приход, расходные - в расход и каждый раз подсчитывает остаток.

На не больших предприятиях ведется книга учета материалов по такому же принципу. Бухгалтер регулярно проверяет правильность записи в карточках складского учета и принимает у кладовщика документы по реестру, которые составляются отдельно по приходу и отдельно по расходу

В конце месяца кладовщик составляет материальные отчет и сдает бухгалтерам, который проверяет делает таксировку (цена × количество=сумма). И выводится общая сумма. Таким образом, мы выяснили, что на складах ведется аналитический учет материалов, в карточках складского учета, которые регулярно сдаются на проверку бухгалетуру

4. Учет материалов в бухгалтерии

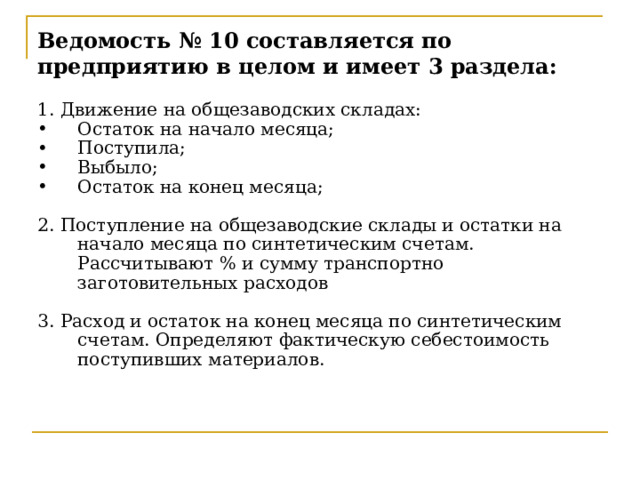

Учет материалов в бухгалтерии ведется только в денежном выражении, ежемесячно все первичные документы со склада поступают в бухгалтерию, где они подвергаются проверке и бухгалтер составляет накопительные ведомости отдельно по приходу и отдельно по расходу материалов, затем на основании этих ведомостей Составляется ведомость 10 (движение материальных ценностей в денежном выражении) - эта ведомость составляется по предприятиям в целом.

Ведомость № 10 составляется по предприятию в целом и имеет 3 раздела:

1. Движение на общезаводских складах:

- Остаток на начало месяца;

- Поступила;

- Выбыло;

- Остаток на конец месяца;

2. Поступление на общезаводские склады и остатки на начало месяца по синтетическим счетам. Рассчитывают % и сумму транспортно заготовительных расходов

3. Расход и остаток на конец месяца по синтетическим счетам. Определяют фактическую себестоимость поступивших материалов.

Ведомость имеет 3 раздела:

1)Движение на общезаводских складах, в денежном выражении

Остаток на начало месяца

Поступило

Выбыло

Остаток на конец месяца

2)Поступление на общезаводские склады и остаток на начало месяца по синтетическим счетам Здесь рассчитывается % и сумму ТЗР (отклонений)

3)Расход и остаток на конец месяц по синтетическим счетам. Здесь определяют фактическую себестоимость поступивших материалов

Ведомость №10 имеет 2 справки

Ведомость №10

- Слагаемое фактической себестоимости израсходованных материалов

- Учетная стоимость поступивших материалов.

Ведомость 10 имеет 2 справки:

Слагаемое фактической себестоимости израсходованных материалов

Учетная стоимость поступивших материалов.

45

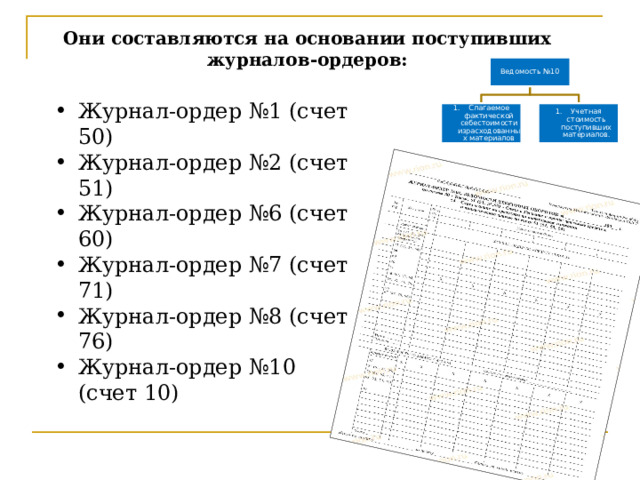

Они составляются на основании поступивших журналов-ордеров:

Ведомость №10

- Журнал-ордер №1 (счет 50)

- Журнал-ордер №2 (счет 51)

- Журнал-ордер №6 (счет 60)

- Журнал-ордер №7 (счет 71)

- Журнал-ордер №8 (счет 76)

- Журнал-ордер №10 (счет 10)

- Слагаемое фактической себестоимости израсходованных материалов

- Учетная стоимость поступивших материалов.

Они составляются на основании поступивших журналов-ордеров: Журнал-ордер №1 (счет 50) Журнал-ордер №2 (счет 51) Журнал-ордер №6 (счет 60) Журнал-ордер №7 (счет 71) Журнал-ордер №8 (счет 76) Журнал-ордер №10 (счет 10) Данные справки №1 нужны для заполнения 2-го раздела ведомости 10. Данные справки №2 для сверки с 1-м разделом ведомости 10. Таким образом мы выяснили, что в бухгалтерии ведется синтетический учет материалов т. е. учет материалов в денежном выражении

46

5. Учет транспортно-заготовительных расходов (ТЗР)

46

Учет транспортно-заготовительных расходов (ТЗР)

Железнодорожный тариф

Погрузочно-разгрузочные расходы

Расходы на командировки, связанные с заготовлением материалов

Транспортно – заготовительные расходы (ТЗР) – расходы, связанные с приобретением и заготовлением материалов. К ним относят:

Ж/д тариф.

Погрузо – разгрузочные расходы.

Расходы на содержание дополнительных контор.

Расходы на командировки, связанные с заготовлением материальных ценностей.

Расходы на содержание дополнительных контор

46

Фактическая себестоимость заготовленных материалов = покупная стоимость + транспортно заготовительные расходы.

Фактическая себестоимость материальных ценностей = покупная стоимость + ТЗР. Фактическая себестоимость может быть определена только в конце месяца, когда в бухгалтерию поступят все документы поставщиков за материалы, за погрузку и разгрузку, поэтому в течении месяца учет материалов ведется по учетным (договорным) или плановым ценам, а в конце месяца рассчитывается % и сумма ТЗР:

46

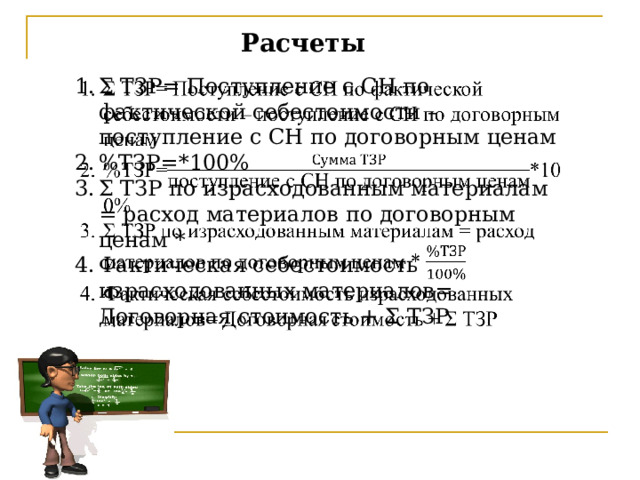

Расчеты

- Σ ТЗР= Поступление с СН по фактической себестоимости – поступление с СН по договорным ценам

- %ТЗР=*100%

- Σ ТЗР по израсходованным материалам = расход материалов по договорным ценам *

- Фактическая себестоимость израсходованных материалов= Договорная стоимость + Σ ТЗР

Сумма ТЗР = поступление с остатком на начало месяца по фактической себестоимости – поступление с остатком на начало месяца по договорным ценам.

% ТЗР = сумма ТЗР/ поступление с остатком на начало месяца по договорным ценам * 100%

Сумма ТЗР по израсходованным материалам = расход материалов по договорным ценам *% Тзр / 100%

Фактическая себестоимость израсходованных материалов равна = договорная стоимость +- сумма ТЗР

46

Если в течении месяцев учет материалов ведется по плановым ценам, то рассчитывается % и сумма отклонений. Производится аналогичное предыдущему.

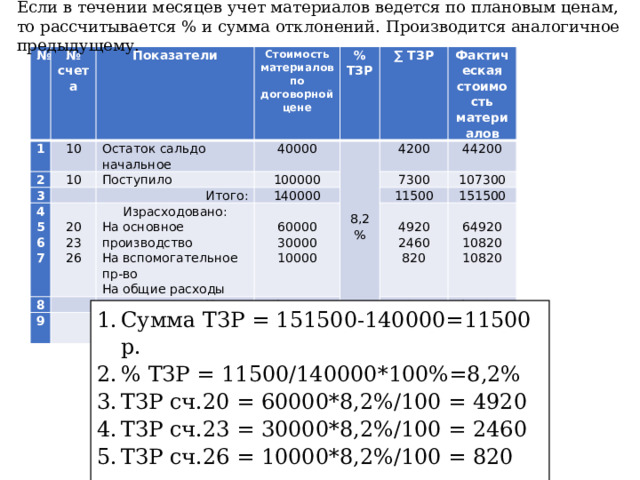

№

№ счета

1

Показатели

2

10

Остаток сальдо начальное

10

3

Стоимость материалов по договорной цене

Поступило

40000

% ТЗР

4

100000

5

8

Итого:

8,2%

∑ ТЗР

Израсходовано:

9

6

20

140000

Фактическая стоимость материалов

4200

7

23

На основное производство

Итого:

7300

44200

Остаток сальдо конечное

100000

26

На вспомогательное пр-во

60000

107300

11500

40000

30000

На общие расходы

151500

+

10000

8200

4920

3300

108200

64920

2460

10820

820

43300

10820

- Сумма ТЗР = 151500-140000=11500 р.

- % ТЗР = 11500/140000*100%=8,2%

- ТЗР сч.20 = 60000*8,2%/100 = 4920

- ТЗР сч.23 = 30000*8,2%/100 = 2460

- ТЗР сч.26 = 10000*8,2%/100 = 820

Остаток на сальдо конечное = 11500-8200=3300

Таким образом, ТЗР увеличивают себестоимость заготовленных ТМЦ и каждая организация пытается сократить эти расходы

6. Синтетический учет материалов ведется на Активном счете 10 «Материалы»

Аналитический учет ведется в карточках учетов материалов и в книге остатка материала.

Синтетический учет ведется в Журнале ордере и Ведомости № 10.

Д

10

Сн- остаток материалов на складе

ДО приход

К

КО расход

Синтетический учет материалов ведётся на активном счет 10. Дебетовое сальдо счета показывает остаток материалов на складе, по дебету счета отражается поступление материалов, по кредиту – расход

Аналитический учет ведется в карточках учета материалов и в книге остатков материалов. Синтетический учет ведется в журнале ордере и в ведомости 10.

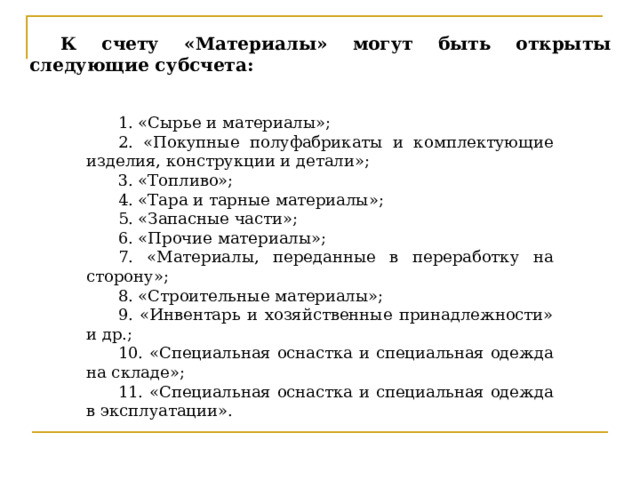

К счету «Материалы» могут быть открыты следующие субсчета:

1. «Сырье и материалы»;

2. «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

3. «Топливо»;

4. «Тара и тарные материалы»;

5. «Запасные части»;

6. «Прочие материалы»;

7. «Материалы, переданные в переработку на сторону»;

8. «Строительные материалы»;

9. «Инвентарь и хозяйственные принадлежности» и др.;

10. «Специальная оснастка и специальная одежда на складе»;

11. «Специальная оснастка и специальная одежда в эксплуатации».

К счету 10 открывается 11 субсчетов. 1. «Сырье и материалы»;

2. «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

3. «Топливо»;

4. «Тара и тарные материалы»;

5. «Запасные части»;

6. «Прочие материалы»;

7. «Материалы, переданные в переработку на сторону»;

8. «Строительные материалы»;

9. «Инвентарь и хозяйственные принадлежности» и др.;

10. «Специальная оснастка и специальная одежда на складе»;

11. «Специальная оснастка и специальная одежда в эксплуатации».

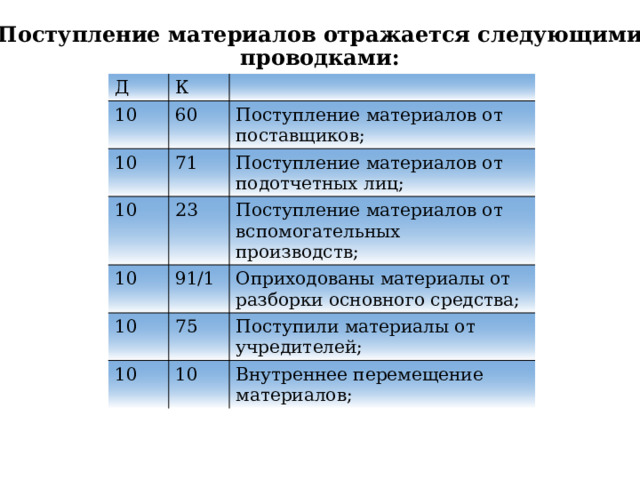

Поступление материалов отражается следующими проводками:

Д

К

10

60

10

Поступление материалов от поставщиков;

71

10

10

Поступление материалов от подотчетных лиц;

23

Поступление материалов от вспомогательных производств;

91/1

10

Оприходованы материалы от разборки основного средства;

75

10

Поступили материалы от учредителей;

10

Внутреннее перемещение материалов;

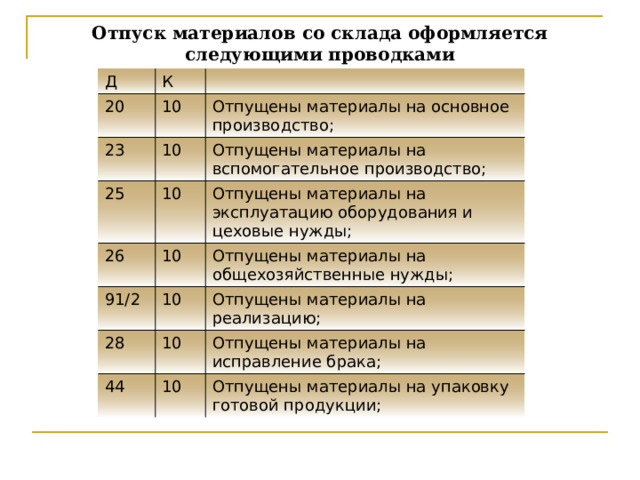

Отпуск материалов со склада оформляется следующими проводками

Д

К

20

10

23

25

Отпущены материалы на основное производство;

10

26

10

Отпущены материалы на вспомогательное производство;

Отпущены материалы на эксплуатацию оборудования и цеховые нужды;

10

91/2

Отпущены материалы на общехозяйственные нужды;

10

28

Отпущены материалы на реализацию;

10

44

Отпущены материалы на исправление брака;

10

Отпущены материалы на упаковку готовой продукции;

Учет материалов может быть организован по одному из двух вариантов:

Используя только счет 10

Используя счета 10, 15, 16

Д

Д

СН. Сумма отколнений

15

СН. Материалы в пути

16

ДО Отклонения

ДО Покупная стоимость материалов

К

К

КО Стоимость фактически поступивших материалов

КО Списание отклонений на производственные счета

Корреспонденция счетов учета материалов

Д

15

К

Содержание

60

19

Отражена сумма задолженности поставщику

60

10

Отражена сумма НДС

15

16

Отражена учетная стоимость фактически поступивших материалов

15

20,23,25,26,28

Отражена сумма разницы между фактической себестоимостью материалов и их учетной стоимости

16

Списаны отклонения на производственные счета

Счет 15 – заготовление и приобретение материалов, активный, может иметь Дб сальдо, которое показывает материалы в пути.

По ДБ счета отражается покупная стоимость материала, по которому на предприятие поступили документы поставщику, по К учетная стоимость фактически поступивших материалов. При сопоставлении Д и К оборота, т.е. фактической и учетной стоимости определяется ∑ отклонений, которая затем списывается на счет 16

Счет 16 (отклонение в стоимости материальных ценностей) – счет активный, имеет Д сальдо, которое показывает ∑ отклонений, по Д ∑ отклонений, по К списание отклонений на производственные счета.

Для учета товарно-материальных ценностей, принятых на ответственное хранение используется забалансовый счет 002. Для учета материалов, принятых в переработку используется забалансовый счет 003

Таким образом, мы выяснил, что материалы могут учитываться двумя способами, т.е. только на счете 10 (материалы) и с применением счетов 10 (материалы), 15 (заготовление и приобретение материалов) и 16 (отклонение в стоимости материалов)

7. Учет расчетов с поставщиками

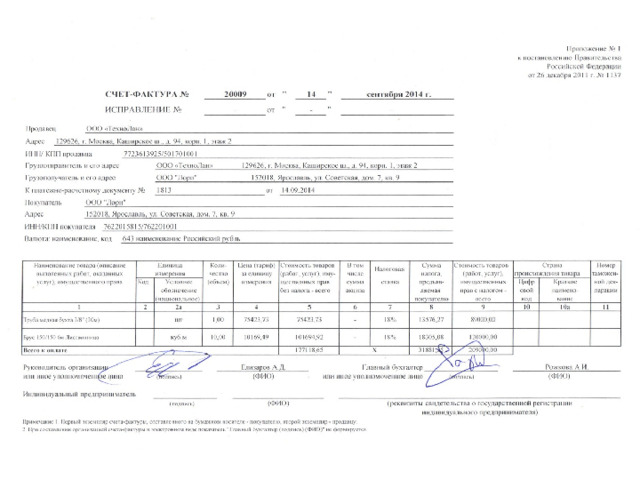

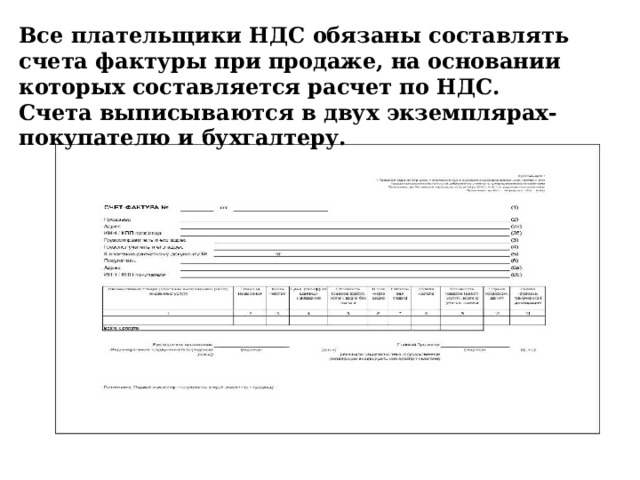

Одним из основных вопросов этой темы является рассмотрение порядка расчетов с поставщиками. Основная масса материальных ценностей предприятиями приобретается у поставщиков, которые на основании договоров отгружают покупателям груз и выписывают счета-фактуры, сертификаты качества, платежные требования-поручения.

В счете фактуре указывают:

Наименование материалов

Цену

Количество

Стоимость тары

Сумма НДС

Сумма транспортных расходов

Счет-фактура – первичный документ поставщика, в котором указывают: наименование (товаров, работ, услуг), цену, кол-во, стоимость материальных ценностей, сумму ТЗР, сумму НДС и всего ∑ к оплате.

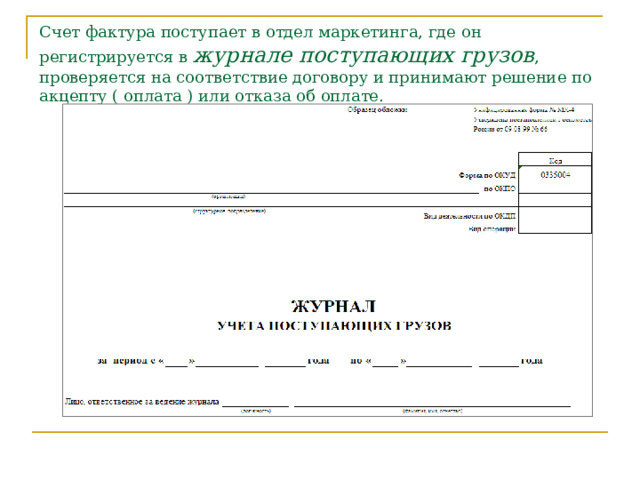

Счет-фактура – поступает в отдел маркетинга, где его регистрируют в журнале поступающих грузов, проверяют в соответствии с договором и принимают решение об акцепте (согласие на оплату) или отказе об оплате.

Всего к оплате

Счет-фактура – первичный документ поставщика, в котором указывают: наименование (товаров, работ, услуг), цену, кол-во, стоимость материальных ценностей, сумму ТЗР, сумму НДС и всего ∑ к оплате.

Счет фактура поступает в отдел маркетинга, где он регистрируется в журнале поступающих грузов , проверяется на соответствие договору и принимают решение по акцепту ( оплата ) или отказа об оплате.

Счет-фактура – поступает в отдел маркетинга, где его регистрируют в журнале поступающих грузов, проверяют в соответствии с договором и принимают решение об акцепте (согласие на оплату) или отказе об оплате.

Экспедитору передают документы на получение груза, а счет-фактуру передают в бухгалтерию для учета расчетов с поставщиками и для зачета НДС с бюджетом.

Счет 60 «Учет расчетов с поставщиками»

Д

60

СН Показывает материалы в пути

ДО оплата

К

СН Задолженность поставщикам и неотфактурованная поставка

КО Учитывается фактическая себестоимость материалов

Для учета расчетов с поставщиками применяется активно-пассивный счет 60. Счет имеет К сальдо, которое отражается в 5-м разделе пассива-баланса и показывает сумму долгов поставщика (кредиторскую задолженность поставщика). Возникновение задолженности отражается по К счета, погашение задолженности по Д счета. На счета 60 аналитический учет ведётся в разрезе поставщиков по каждому договору, поэтому иногда может быть дебетовое сальдо по отдельное поставщику, когда материалы поступили, а документов нет – неотфактурованная поставка (нет счета-фактуры).

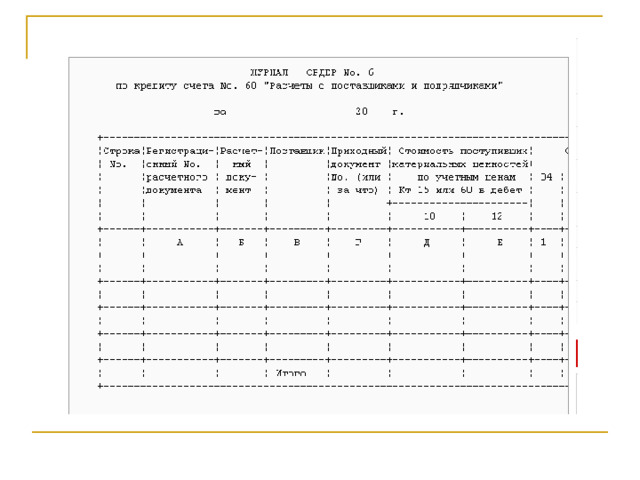

Синтетический учет ведется в журнале ордере №6, где для каждого документа поставщика отводится отдельная строка.

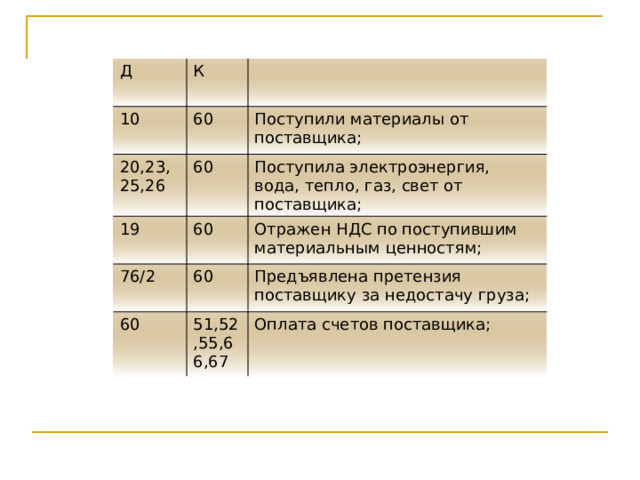

Д

К

10

60

20,23,25,26

Поступили материалы от поставщика;

60

19

76/2

60

Поступила электроэнергия, вода, тепло, газ, свет от поставщика;

Отражен НДС по поступившим материальным ценностям;

60

60

Предъявлена претензия поставщику за недостачу груза;

51,52,55,66,67

Оплата счетов поставщика;

Основные корреспонденции по счету 60

Неотфактурованная поставка

«Н»

Неотфактурованная поставка – когда материалы поступили в организацию, приняты на склад, а документы поставщика находятся в пути; на складе их приходуют по фактическому поступлению, составляют акт, регистрируют по учетным ценам и в журнале ордере №6 записывают как обычную поставку, только вместо номера документа ставят букву «Н» (неотфактурованная поставка). Когда поступают документы их регистрируют ранние указанные документы сторнируют и делают новую запись в соответствии с документами.

Материалы в пути

В Журнале ордере № 6, сумму поставки записывают в специальную графу, когда поступит груз, делают оприходование груза на склад, в Журнале старую запись сторнируют и делают новые.

« За не прибывший груз»

Материалы в пути, когда поступили документы, а материалы находятся в пути. В журнале ордере №6 сумма этой поставки записывают в специальную графу «За не прибывший груз» и когда материалы поступают, их оприходуют на склад, делают новую запись в журнал ордер №6, а ранее запись сторнируют.

Таким образом, мы выяснили, что учет расчетов с поставщиками ведется на АП счете 60, который имеет Ксальдо, показывающее сумму задолженности предприятия перед поставщиками. По К-возникновение задолженности, а по Д-погашение.

8. Учет налога на добавленную стоимость

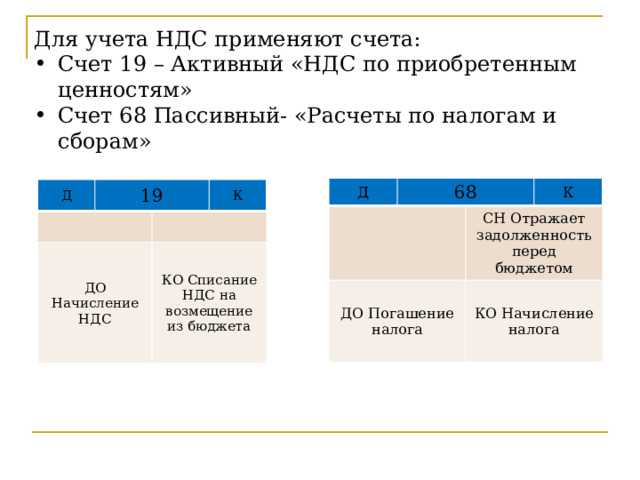

Для учета НДС применяют счета:

- Счет 19 – Активный «НДС по приобретенным ценностям»

- Счет 68 Пассивный- «Расчеты по налогам и сборам»

Д

68

ДО Погашение налога

СН Отражает задолженность перед бюджетом

К

КО Начисление налога

Д

19

ДО Начисление НДС

К

КО Списание НДС на возмещение из бюджета

Для учета НДС применяют 2 счета:

Счет 19 (НДС по приобретенным ценностям) – применяется для учета НДС по приобретенным товарно-материальным ценностям (ТМЦ); счет активным по Д- НДС начисленный, по К- списание НДС к зачету. Счет как правило закрывают в конце отчетного периода и суммы предъявляют к возмещению из бюджета.

Счет 68 (Расчёты по налогам и сборам) – пассивный, по К-НДС начисленный по проданным ценностям, по Д- перечисление налогов в бюджет и списание.

Все плательщики НДС обязаны составлять счета фактуры при продаже, на основании которых составляется расчет по НДС. Счета выписываются в двух экземплярах- покупателю и бухгалтеру.

Все плательщики НДС обязаны составлять счета фактуры при продаже, на основании которых составляется расчет по НДС. Счета выписываются в двух экземплярах- покупателю и бухгалтеру.

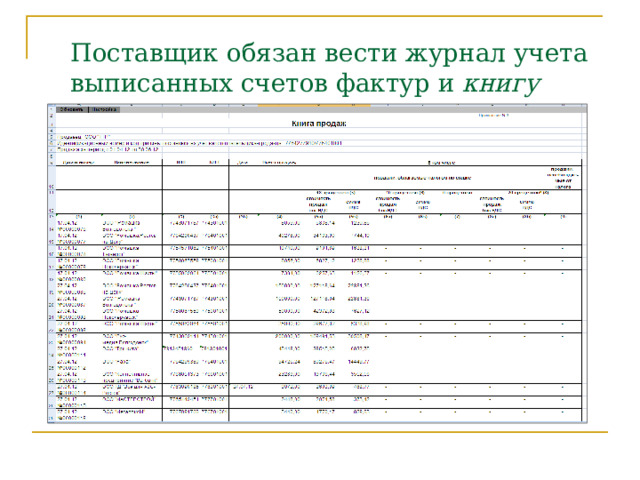

Поставщик обязан вести журнал учета выписанных счетов фактур и книгу продаж .

Кроме того, поставщик обязан вести журнал учета, выданных счетов-фактур. Покупатель получает от поставщика счет фактуру и регистрирует у себя в журнале и книге покупок. В бюджет направляется разница между суммой НДС, полученной от покупателей за реализованные материальные ценности и суммой НДС, уплаченной поставщикам за полученные материальные ценности. В конце месяца делается зачет по НДС и составляется проводка Д 68 К 19.

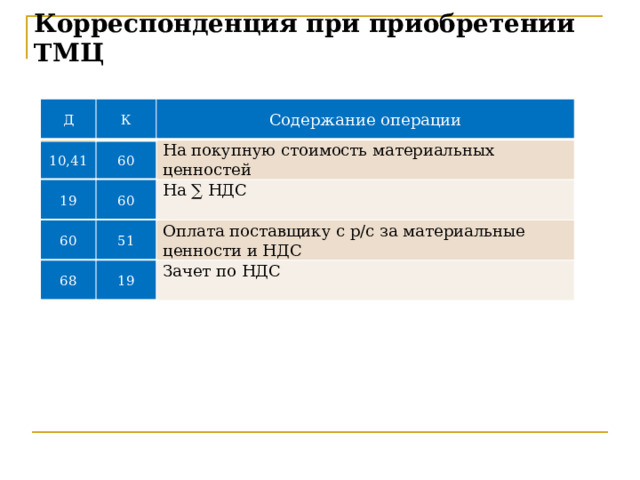

Корреспонденция при приобретении ТМЦ

Д

К

Содержание операции

На покупную стоимость материальных ценностей

На ∑ НДС

Оплата поставщику с р/с за материальные ценности и НДС

Зачет по НДС

10,41

60

19

60

60

51

68

19

Корреспонденция при продаже ТМЦ

Д

К

Название операции

Предъявлен счет покупателю за отгруженную продукцию

Отражена фактическая себестоимость проданной продукции

Начислен НДС по проданной продукции

Получено на р/с денежные средства от покупателей

Перечислена с р/с в бюджет сумма разницы между НДС полученной и НДС уплаченной

62

90/1

90/2

43

90/3

68

51

62

68

51

В бюджет перечисляется разница за проданные товароматериальные ценности и НДС по приобретенным ценностям.

Д

68

ДО Перечисление и списание НДС

К

КО Начисление НДС по проданным ценностям

В бюджет перечисляется разница за проданные товароматериальные ценности и НДС по приобретенным ценностям.

Ставки НДС:

18%-реализация товаров (работ или услуг), передача имущества для собственного потребления, строительно-монтажные работы для собственных нужд, ввоз товара на таможенную территорию РФ 10%-некоторые медицинские услуги, услуги печати, услуги образования, лекарственные изделия, некоторые продукты питания, часть товаров для детей 0%-товары, вывезенные в таможенном режиме экспорта, товары, связанные с космическим производством таким образом, мы выяснили, что для учета ндс входящего используется А19, а для ндс исходящего-П68

9. Инвентаризация материальных ценностей

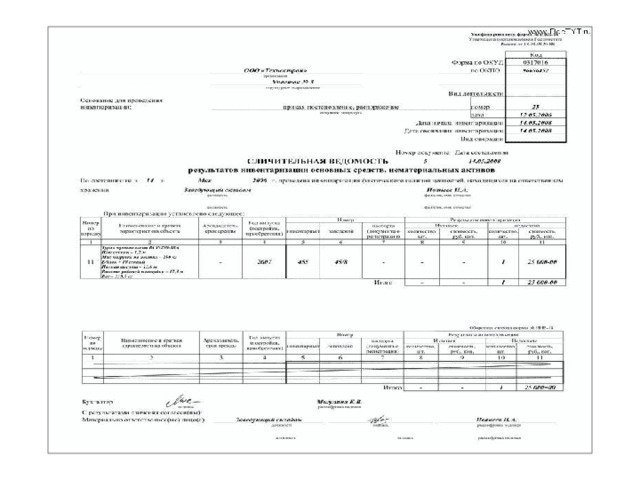

Инвентаризационная опись добавить как отделдьный слайд Для обеспечения достоверности бухгалтерского учета и отчетности предприятие обязано проводить инвентаризацию, количество инвентаризаций, дата приведения, перечень ценностей устанавливается руководством, кроме случаев обязательной инвентаризации (стихийные бедствия, кражи, сдача в аренду, смена МОЛ и.т.д). Проводит инвентаризацию комиссия, назначенная руководителем в обязательном присутствии МОЛ.

Процесс проведения инвентаризации

Делает запись в инвентаризационную опись

Комиссия пересчитывает материальные ценности

МОЛ дает расписку о том что инвентаризация проводилась в его присутствии и что претензий не имеет

Опись сдается в бухгалтерию

Бухгалтер проставляет цену, производит таксировку сверяет остатки материальных ценностей в описи с остатками из данных учета

Процесс проведения инвентаризации Комиссия пересчитывает материальные ценности-Делает запись в инвентаризационную опись-МОЛ дает расписку о том что инвентаризация проводилась в его присутствии и что претензий не имеет-Опись сдается в бухгалтерию-Бухгалтер проставляет цену, производит таксировку сверяет остатки материальных ценностей в описи с остатками из данных учета

До начала инвентаризации МОЛ дает расписку в том, что все документы сданы в бухгалтерию и на складе нет несписанных и не оприходованных материальных ценностей

После этого инвентаризационная опись сдается в бухгалтерию, где бухгалтер проставляет цены, производит таксировку и сверяет фактическое наличие материальных ценностей, указанных в описи с данными учета и составляет сличительную ведомость при выявлении расхождений (излишки, недостача, пересортица) МОЛ обязано дать объяснение этим расхождениям в письменной форме. Комиссия разбирает и выносит решение, которое утверждается руководителем, затем в бухгалтерии регулируют эти расхождения:

Выявление расхождений

Излишки

Недостача

Пересортица

Комиссия разбирается и выносит решение, которое утверждает руководитель

МОЛ дает письменное объяснение возникших расхождений

Составляется сличительная ведомость

Затем бухгалтер регулирует расхождения

Излишки приходуют и зачисляют в доход предприятия

10

91/1

Оприходование излишков при инвентаризации

1) Излишки приходуют и зачисляют в доход предприятия

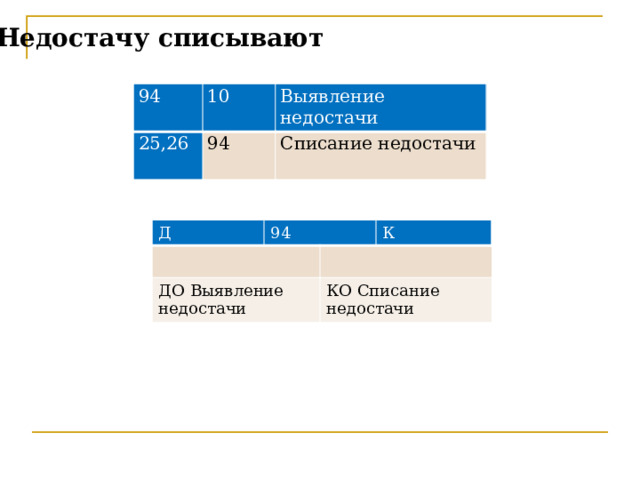

Недостачу списывают

94

10

25,26

Выявление недостачи

94

Списание недостачи

Д

94

ДО Выявление недостачи

К

КО Списание недостачи

2) Недостачу списывают: а) Для учета недостачи применяются счет: 94, по дебету счета отражается выявление недостачи, по кредиту-списание. Счет сальдо не имеет и в балансе не отражается б) Недостача в пределах норм естественной убыли списывается на издержки производства или обращения т.е включается в себестоимость продукции/работ/услуг

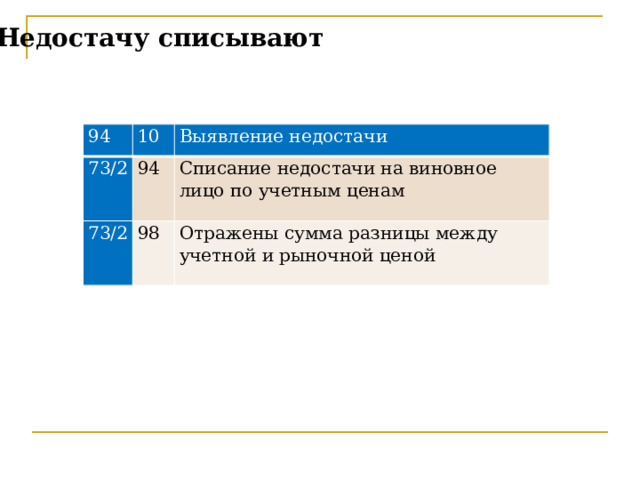

Недостачу списывают

94

10

73/2

Выявление недостачи

94

73/2

98

Списание недостачи на виновное лицо по учетным ценам

Отражены сумма разницы между учетной и рыночной ценой

в) Недостача сверх норм естественной убыли списывают на виновное лицо, причем по розничным (рыночным ценам)

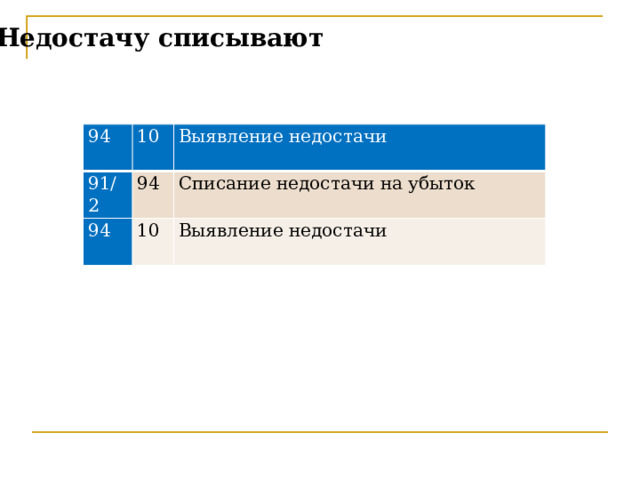

Недостачу списывают

94

10

91/2

Выявление недостачи

94

94

10

Списание недостачи на убыток

Выявление недостачи

г) При отсутствии виновного лица или при отказе судом о взыскании материального ущерба с МОЛ недостачу списывают на убыток

3) При пересортице администрация имеет право сделать взаимный зачет по недостающим или излишним материальным ценностям, если пересортица возникла у одного МОЛ по одному наименованию материальных ценностей, сумма разницы при пересортице списывается на МОЛ

Таким образом, по результатам проведенных инвентаризаций могут быть выявлены недостачи, излишки, пересортица

10. Понятия и учет специальной оснастки и одежды на складе и в эксплуатации

К Специальной оснастке относят: Специальные инструменты и приспособления, Хозяйственный инвентарь, Сменное оборудование, Специальная одежда и обувь

К Специальной оснастке относят: Специальные инструменты и приспособления, Хозяйственный инвентарь, Сменное оборудование, Специальная одежда и обувь

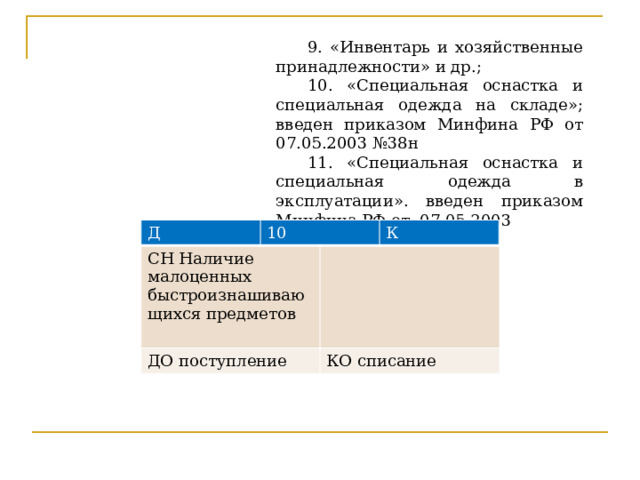

9. «Инвентарь и хозяйственные принадлежности» и др.;

10. «Специальная оснастка и специальная одежда на складе»; введен приказом Минфина РФ от 07.05.2003 №38н

11. «Специальная оснастка и специальная одежда в эксплуатации». введен приказом Минфина РФ от 07.05.2003

Д

10

СН Наличие малоценных быстроизнашивающихся предметов

ДО поступление

К

КО списание

Руководитель определяет лиц, ответственных за инструменты и спецодежду, с которыми заключается договор о материальной ответственности. С целью лучшей сохранности предметов труда и спецодежды производится маркировка.

Выданную работникам специальную одежду, записывают в личные карточки, а хозяйственный инвентарь записывают в инвентаризационную опись в двух экземплярах, первый в бухгалтерию, второй материально ответственному лицу.

Учет ведется на Активном счете 10 на субсчетах 9,10,11.

Аналитический учет ведется в карточках учета материалов и в книге остатков; Синтетический учет в Ведомости №10. Проводки по специальной одежде и оснастке:

Д

К

10

Содержание

60

10

Поступление материалов от поставщика;

71

10

23

20

Поступление материалов от подотчетных лиц;

Поступление от подсобных производств;

10

23

25

Передано в эксплуатацию на основное производство;

10

Передано на вспомогательное производство;

10

26

Передано на общепроизводственные нужды;

10

91/9

Передано на общехозяйственные нужды;

10

Передано на реализацию;

Причины выбытия спецодежды и специальных инструментов

Недостача

Полный износ

Порча

Д

К

91/2

10/6

10/9

Содержание

10/9

Списание по причине износа

94

Оприходование лома

10/9

Выявление недостачи

Причины выбытия спецодежды и специальных инструментов Комиссия составляет акт на списание пришедших в негодность материалов, которые утверждает руководитель. В течении месяца учет спецодежды и оснастки ведется по учетным ценам, в конце месяца в Ведомости №10 определяют % и сумму транспортно-заготовительных расходов и учетная цена доводится до фактической.

Таким образом, мы выяснили, что учет новой спецодежды ведется на счете 10/10(склад),11 (эксплуатация)

90

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!