Россия, Кавалерово

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.12.2025 13:41

Гуляева Маргарита Николаевна

преподаватель

54 года

Местоположение

Специализация

Экспресс диагностика бухгалтерской отчетности

Категория:

Прочее

08.04.2020 02:57

Просмотр содержимого документа

«Экспресс диагностика бухгалтерской отчетности»

ЭКСПРЕСС-ДИАГНОСТИКА ФИНАНСОВОЙ ОТЧЕТНОСТИ

- баланс и отчет о финансовых результатах дают весьма информативную характеристику о деятельности организации за определенный период. Многие оценки могут быть сделаны по этим формам отчетности в рамках экспресс-диагностики, т.е. без пространных и громоздких расчетов, для выполнения которых требуются специальные знания. Ниже приводится набор подобных оценок:

Финансовый результат

- положительный финансовый результат в отчете о финансовых результатах свидетельствует о прибыльной работе организации, отрицательный результат означает убыток;

- чем выше прибыль, тем результативнее финансово-хозяйственная деятельность организации.

Капитализация

- в наиболее общем виде капитализация - есть приращение собственного капитала в балансе;

- увеличение третьего раздела балансе, как правило, является следствием прибыльной работы организации и оценивается положительно.

Имущество

- о наращивании имущества, как правило, свидетельствует увеличение валюты баланса;

- особое внимание при оценке тенденций изменения имущественного положения уделяется реальной части имущества — средствам производства (средства труда и предметы труда), которые отражаются в балансе в разделе I и в запасах из раздела II

0 " width="640"

0 " width="640"

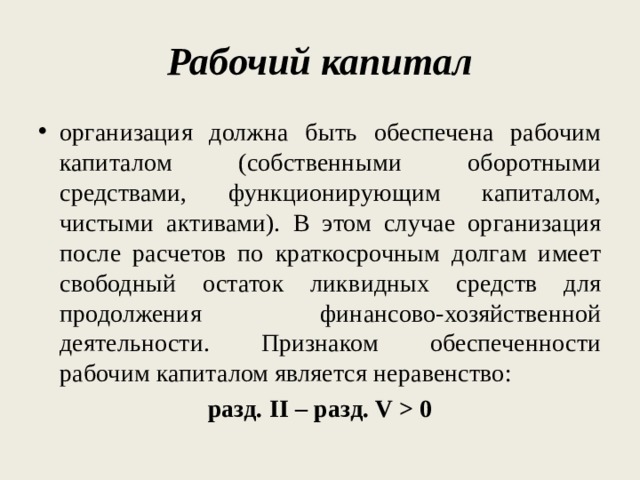

Рабочий капитал

- организация должна быть обеспечена рабочим капиталом (собственными оборотными средствами, функционирующим капиталом, чистыми активами). В этом случае организация после расчетов по краткосрочным долгам имеет свободный остаток ликвидных средств для продолжения финансово-хозяйственной деятельности. Признаком обеспеченности рабочим капиталом является неравенство:

разд. II – разд. V 0

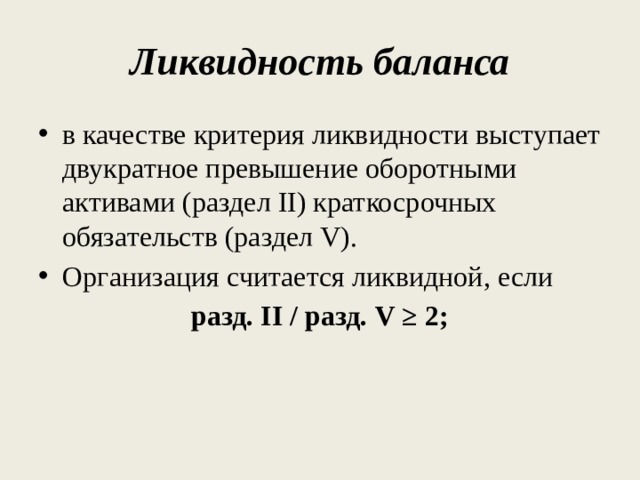

Ликвидность баланса

- в качестве критерия ликвидности выступает двукратное превышение оборотными активами (раздел II) краткосрочных обязательств (раздел V).

- Организация считается ликвидной, если

разд. II / разд. V ≥ 2;

разд. IV + разд. V " width="640"

разд. IV + разд. V " width="640"

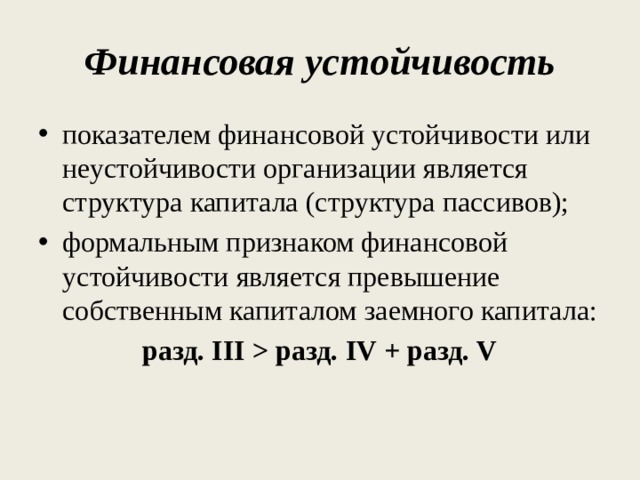

Финансовая устойчивость

- показателем финансовой устойчивости или неустойчивости организации является структура капитала (структура пассивов);

- формальным признаком финансовой устойчивости является превышение собственным капиталом заемного капитала:

разд. III разд. IV + разд. V

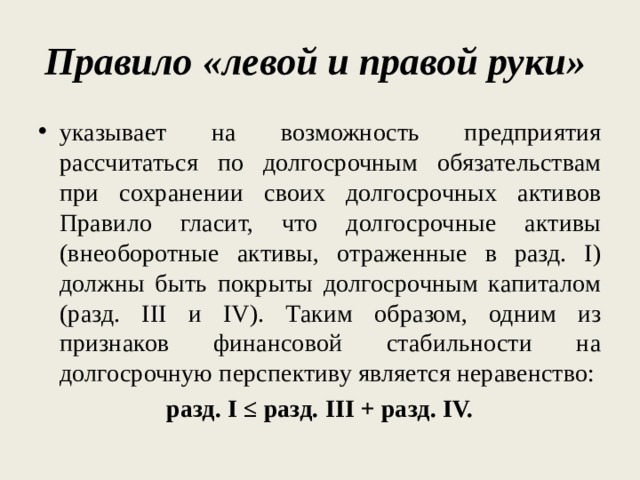

Правило «левой и правой руки»

- указывает на возможность предприятия рассчитаться по долгосрочным обязательствам при сохранении своих долгосрочных активов Правило гласит, что долгосрочные активы (внеоборотные активы, отраженные в разд. I) должны быть покрыты долгосрочным капиталом (разд. III и IV). Таким образом, одним из признаков финансовой стабильности на долгосрочную перспективу является неравенство:

разд. I ≤ разд. III + разд. IV.

Вывод

Владение инструментарием экспресс-диагностики — обязательный момент профессиональной квалификации специалистов. Он позволяет по «сухим» на первый взгляд цифрам сделать существенные выводы о состоянии и тенденциях развития организации, которые, как правило, подтверждаются расчетом аналитических коэффициентов.

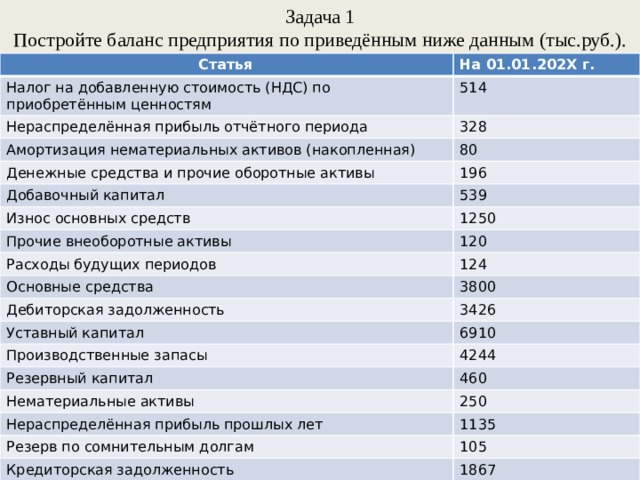

Задача 1 Постройте баланс предприятия по приведённым ниже данным (тыс.руб.).

Статья

На 01.01.202X г.

Налог на добавленную стоимость (НДС) по приобретённым ценностям

514

Нераспределённая прибыль отчётного периода

328

Амортизация нематериальных активов (накопленная)

Денежные средства и прочие оборотные активы

80

196

Добавочный капитал

539

Износ основных средств

1250

Прочие внеоборотные активы

120

Расходы будущих периодов

124

Основные средства

3800

Дебиторская задолженность

3426

Уставный капитал

6910

Производственные запасы

4244

Резервный капитал

460

Нематериальные активы

250

Нераспределённая прибыль прошлых лет

1135

Резерв по сомнительным долгам

105

Кредиторская задолженность

1867

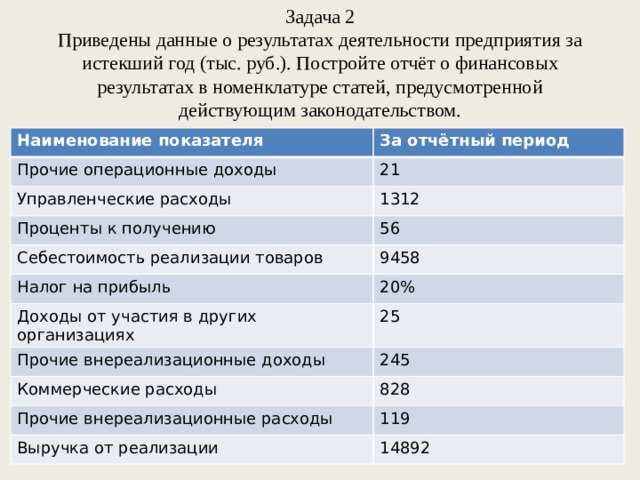

Задача 2 Приведены данные о результатах деятельности предприятия за истекший год (тыс. руб.). Постройте отчёт о финансовых результатах в номенклатуре статей, предусмотренной действующим законодательством.

Наименование показателя

За отчётный период

Прочие операционные доходы

21

Управленческие расходы

1312

Проценты к получению

56

Себестоимость реализации товаров

Налог на прибыль

9458

20%

Доходы от участия в других организациях

25

Прочие внереализационные доходы

245

Коммерческие расходы

828

Прочие внереализационные расходы

119

Выручка от реализации

14892

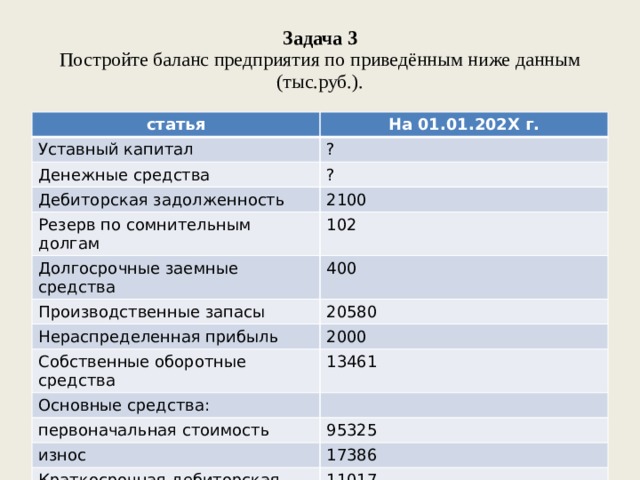

Задача 3 Постройте баланс предприятия по приведённым ниже данным (тыс.руб.).

статья

На 01.01.202X г.

Уставный капитал

?

Денежные средства

?

Дебиторская задолженность

2100

Резерв по сомнительным долгам

102

Долгосрочные заемные средства

400

Производственные запасы

20580

Нераспределенная прибыль

2000

Собственные оборотные средства

13461

Основные средства:

первоначальная стоимость

95325

износ

17386

Краткосрочная дебиторская задолженность

11017

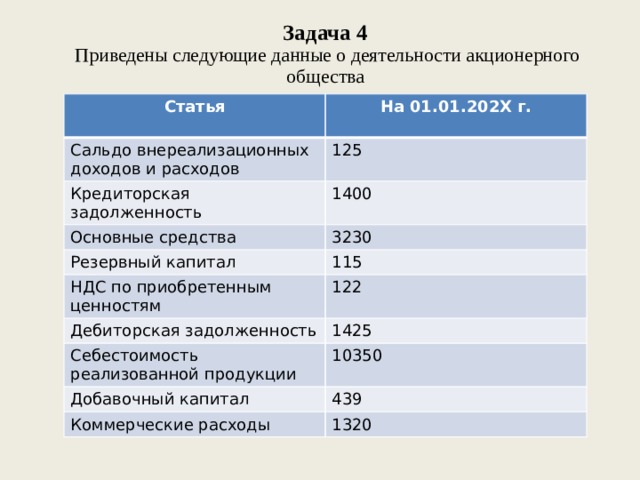

Задача 4 Приведены следующие данные о деятельности акционерного общества

Статья

На 01.01.202X г.

Сальдо внереализационных доходов и расходов

125

Кредиторская задолженность

Основные средства

1400

Резервный капитал

3230

115

НДС по приобретенным ценностям

122

Дебиторская задолженность

1425

Себестоимость реализованной продукции

10350

Добавочный капитал

439

Коммерческие расходы

1320

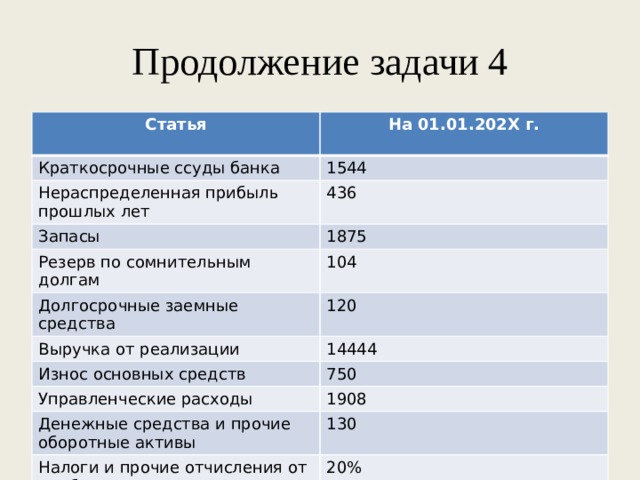

Продолжение задачи 4

Статья

На 01.01.202X г.

Краткосрочные ссуды банка

1544

Нераспределенная прибыль прошлых лет

436

Запасы

1875

Резерв по сомнительным долгам

Долгосрочные заемные средства

104

120

Выручка от реализации

14444

Износ основных средств

750

Управленческие расходы

1908

Денежные средства и прочие оборотные активы

130

Налоги и прочие отчисления от прибыли

20%

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!