© 2018 1549 13

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Электронное учебное пособие «Исчисление себестоимости продукции сельского хозяйства» ( в схемах и рисунках)

Категория:

Экология

19.04.2018 15:00

Просмотр содержимого документа

«Электронное учебное пособие «Исчисление себестоимости продукции сельского хозяйства» ( в схемах и рисунках)»

Министерство образования и науки Краснодарского края

ГБПОУ КК «Армавирский аграрно-технологический техникум»

Электронное учебное пособие

«Исчисление себестоимости продукции сельского хозяйства»

( в схемах и рисунках)

Разработал преподаватель

Жеребилова И.Б.

г.Армавир, 2015 г.

Содержание

1.Введение

2.Основная часть

2.1. Структура электронного учебного пособия

3. Заключение

4. Список литературы

5. Приложение

5.1. Инструкция по применению электронного учебного пособия.

1. Введение

В современных условиях для свободной ориентации в информационных потоках современный специалист, а особенно работник бухгалтерского учета, должен иметь не только базовые знания и умения по бухгалтерскому учету, но и быть готовым к быстрому обновлению знаний, к взаимодействию со специалистами смежных профессий, обладать гибким творческим мышлением.

Все эти качества определяют профессиональную компетентность специалиста, его востребованность и конкурентоспособность на рынке труда.

Для подготовки специалистов, отвечающих современным требованиям, в ГБПОУ КК «Армавирский аграрно-технологический техникум» предусматривается учебным планом использование различных педагогических технологий, в том числе и нетрадиционных. Большая роль при этом отводится проведению занятий с использованием компьютерных технологий: Однако, изложение нового материала чаще происходит в виде лекций.

Одна из тем профессионального модуля ПМ.01 « Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации » - Учет затрат на производство и калькулирование себестоимости продукции - является особенно трудоемкой, как по содержанию изучаемого материала, так и по объему усвоения. В учебных пособиях, имеющихся в библиотеке, это тема представлена на 97 страницах. Кроме того, в последнее время все больше студентов не имеют никакого представления об особенностях сельского хозяйства.

В этих условиях квалифицированный преподаватель обязан найти пути решения возникающей проблемы, а именно :

- в сжатые сроки обеспечить углубленное изучение конкретной темы,

- найти возможность многократного повторения изучаемого материала,

- отработать формирование необходимых навыков.

Для активизации познавательной деятельности обучающихся в учебном процессе была проведена работа по созданию электронного учебного пособия «Исчисление себестоимости продукции сельского хозяйства».

Цель дизайн-проекта по созданию электронного учебного пособия:

- формирование у обучающихся стремления к приобретению новых знаний;

- развитие у обучающихся гибкого, творческого мышления;

- освоения и совершенствования навыков по использованию информационных

технологий;

- внедрение элементов дистанционного обучения.

2.Основная часть : Структура электронного учебного пособия

Структура электронного учебного пособия представлена двумя разделами, где в свою очередь выделены подразделы:

1. Исчисление себестоимости продукции растениеводства

1.1. Калькуляция продукции зерновых колосовых культур

1.2. Калькуляция продукции выращивания кукурузы

1.3. Калькуляция продукции овощеводства и картофеля

1.4. Калькуляция продукции кормовых культур

1.5. Калькуляция продукции садоводства

2. Исчисление себестоимости продукции животноводства

2.1. Калькуляция продукции крупного рогатого скота молочного направления

2.2. Калькуляция продукции крупного рогатого скота мясного направления

2.3. Калькуляция продукции свиноводства

2.4. Калькуляция продукции овцеводства

2.5. Калькуляция продукции птицеводства

Каждый подраздел кроме основных положений по калькулированию продукции конкретной культуры или группы животных содержит цветные иллюстрации в виде схем и рисунков, а также пример расчета себестоимости продукции в табличной форме.

Например:

2.3. Калькуляция продукции крупного рогатого

скота мясного направления

Общая сумма затрат

по содержанию

основного стада

Стоимость

побочной продукции

-

Себестоимость

1 ц

прироста

живой массы

в возрасте

до 8 месяцев

-----------------------------------------------------------------------------

Количество фактически

полученного прироста массы

3. Заключение

Реализация государственного образовательного стандарта среднего профессионального образования предусматривает качественное обновление всей системы учебно-методического обеспечения

В ГБПОУ КК «Армавирский аграрно-технологический техникум» на технологическом отделении продолжается серьезная работа по вовлечению в учебный процесс информационных технологий путем использования на занятиях компьютерной техники, а также мультимедийной установки.

Дизайн-проект - электронное учебное пособие «Исчисление себестоимости продукции сельского хозяйства (в схемах и рисунках)», выполненное в виде цветных слайдов, является:

- наглядно-образным компонентом восприятия информации по изучаемой дисциплине;

- новым элементом дистанционного обучения студентов;

- повышает качество отрабатываемых умений и навыков, так как чем интереснее и разнообразнее форма подачи материала, тем прочнее он закрепляется и дольше сохраняется в памяти обучающихся;

- очередным элементом применяемых информационных технологий;

Использование электронного учебного пособия позволит обучающимся:

- развивать и закреплять навыки работы с офисными компьютерными программами – Microsoft PowerPoint ;

- активизировать мыслительную деятельность и вызвать осознанный интерес к будущей профессии;

- ощутить чувство причастности к творчеству, потребность в нем, уверенность в своих силах.

4.Список литературы

Методические рекомендации по бухгалтерскому учёту затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях. М.: Минсельхоз РФ, приказ от 06.06.2003 г. № 792 (вступили в силу с 01.01 2004 года)

5. Приложение

5.1. Инструкция по применению электронного учебного пособия «Исчисление себестоимости продукции сельского хозяйства»

Настоящ ее электронн ое учебн ое пособие выполнен о с использованием программы Microsoft Office Power Point 2000 . Никаких дополнительных требований больше нет.

1.Включаем компьютер: нажатием клавиш на системном блоке, а затем на мониторе , производим

загрузку ПК.

2.Вставляем диск в привод, находим папку «Электронное учебн ое пособие ».

3.Нажимаем правую панель мыши и в диалоговом окне даем команду «Открыть».

4.Выбираем на экране монитора п резентацию «Электронное учебное пособие» .

5.Нажимаем правую панель мыши и в диалоговом окне даем команду «Открыть».

6.Для просмотра слайдов учебн ого пособия следует:

· войти в Главное меню / Показ слайдов / Настройка презентации ,

· в диалоговом окне выбрать :

- тип показа слайдов «Управляемые докладчиком (полный экран)»,

- тип смены слайдов «Вручную»,

· дать команду «ОК»,

- войти в Главное меню / Показ слайдов / Смена слайдов ,

- в диалоговом окне выбрать :

- эффект «Жалюзи горизонтальные»,

- продвижение слайдов «По щелчку»,

- дать команду «Применить ко всем».

- войти в Главное меню / Показ слайдов / Начать показ.

7. После просмотра слайдов щелкаем правой частью мыши и дать команду «Закончить показ

слайдов» .

8.Закрыть все рабочие окна, вынуть CD диск.

9.Войти в меню «Пуск».

10.Выбрать команду «Завершение работы».

11.Выключить компьютер, нажатием клавиш на системном блоке, а затем на мониторе

1.Исчисление себестоимости продукции растениеводства

Растениеводство - одна из основных отраслей сельскохозяйственного производства. Для удовлетворения потребности населения в продовольствии в растениеводстве должен быть обеспечен значительный рост среднегодового валового сбора зерна, повышена урожайность зерновых культур, увеличено производство других основных видов сельскохозяйственной продукции.

Важную роль в решении этих задач должен играть точный и своевременный учет затрат и выхода продукции отрасли растениеводства. Правильно организованный учет затрат в растениеводстве имеет первостепенное значение.

Нормативный документ по учету затрат :

Методические рекомендации по бухгалтерскому учёту затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях.

приказ от 06.06.2003 г. № 792

В производственном процессе отрасли растениеводства при выполнении конкретных работ расходуются нефтепродукты, семена, удобрения, изнашиваются машины и прочие основные средства, оплачивается труд производственных рабочих и т. д.

Все эти конкретные расходы в учете должны накапливаться отдельно. Следовательно, в бухгалтерском учете затраты растениеводства не могут учитываться общей суммой; учет должен вестись постатейно (по статьям затрат согласно их номенклатуре при исчислении себестоимости).

Содержание

основных

средств

Оплата труда с

отчислениями

во внебюджетные фонды

Удобрения

минеральные и

органические

Семена и

посадочный материал

СТАТЬИ ЗАТРАТ

на производство продукции

в растениеводстве

Средства защиты

растений

Прочие затраты

Организация

производства

и управления

Работы и услуги

В соответствии с особенностями производственного процесса в отрасли растениеводства в учете должно быть обеспечено разграничение затрат и получение соответствующих итоговых данных:

- по смежным годам производства,

- по основным видам производства и культур,

- по основным видам выполняемых работ,

- по основным статьям (видам) затрат,

- по конкретным подразделениям хозяйства.

Текущий учет затрат в растениеводстве завершается в конце года исчислением фактической себестоимости продукции, которая определяется исключительно на основании проверенных данных текущего бухгалтерского учета:

- в начале года на основании плановых данных рассчитывается плановая себестоимость;

- на 1 октября на основании предварительных данных учета определяется провизорная, т.е.

ожидаемая себестоимость.

Правильно организованный учет затрат на производство продукции позволит сделать обоснованный вывод об экономической эффективности сельскохозяйственных культур, контролировать выполнение заданий и выявить неиспользованные резервы снижения себестоимости и повышения рентабельности отдельных видов продукции сельского хозяйства.

Калькуляция продукции растениеводства

Сельскохозяйственная продукция подразделяется на:

Побочную

продукцию,

которая

получается

одновременно с

основной, но

имеет

второстепенное

значение

( солома,ботва)

Сопряженную

продукцию -

два и более

основных

продукта,

являются

результатом

одного произ-

водственного

процесса

( семена, соломка)

Основную

продукцию,

для получения

которой

организовано

производство

( зерно, овощи )

Объектом калькуляции в растениеводстве является основная продукция

До составления калькуляции продукции растениеводства необходимо:

- Определить затраты по площадям посевов культур, погибших вследствие стихийных бедствий (озимых зерновых культур, многолетних сеяных трав);

- Определить затраты производства, приходящиеся на калькулируемую продукцию и незавершенное производство;

- Определить количество основной, сопряженной и побочной продукции.

Для распределения фактических затрат производства между основной и сопряженной продукцией при составлении отчетных калькуляций отдельных видов продукции пользуются следующими методами:

- коэффициентный способ распределения затрат предполагает, что основная и сопряженная продукция по коэффициентам переводится в условную продукцию, а затем пропорционально доле основной и сопряженной продукции в общем объеме условной распределяются затраты;

- стоимостной способ распределения затрат предполагает, что основная и сопряженная продукция оценивается в средних ценах реализации, а затем пропорционально доле основной и сопряженной продукции в общем объеме условной выручки распределяются затраты;

- способ исключения затрат предполагает, что из общей суммы затрат на выращивание культуры вычитают сумму затрат, приходящуюся на побочную продукцию и учтенную на отдельном аналитическом счете.

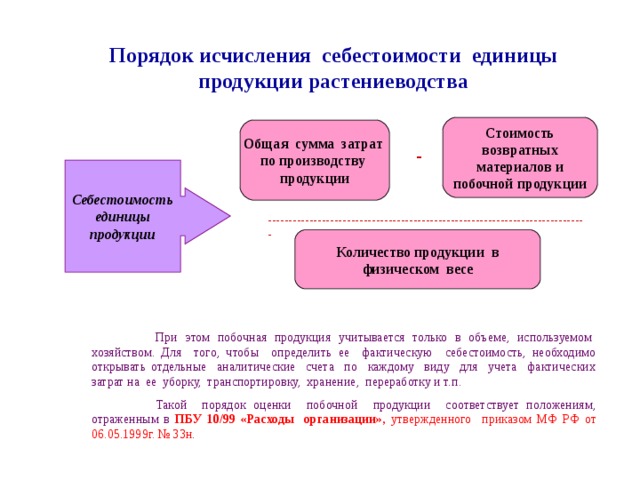

Порядок исчисления себестоимости единицы продукции растениеводства

Стоимость

возвратных

материалов и

побочной продукции

Общая сумма затрат

по производству

продукции

-

Себестоимость

единицы

продукции

-----------------------------------------------------------------------------

Количество продукции в

физическом весе

При этом побочная продукция учитывается только в объеме, используемом хозяйством. Для того, чтобы определить ее фактическую себестоимость, необходимо открывать отдельные аналитические счета по каждому виду для учета фактических затрат на ее уборку, транспортировку, хранение, переработку и т.п.

Такой порядок оценки побочной продукции соответствует положениям, отраженным в ПБУ 10/99 «Расходы организации», утвержденного приказом МФ РФ от 06.05.1999г. № 33н .

1.1. Калькуляция продукции зерновых колосовых

- Основной продукцией является зерно .

- Однако, при обмолоте неизбежно получают зерноотходы.

- Кроме того, до уборки урожая поля зерновых культур с целью снижения зараженности продукции болезнями обкашивают по краям, получая зеленую массу , используемую на корм животным.

Для получения фактической себестоимости зеленой массы зерновых культур необходимо все затраты распределить пропорционально площади.

Например:

В СПК «Ленинский путь»

площадь посевов

озимой пшеницы составила

8439 га.

Сумма затрат к моменту

скашивания=30663 т.руб.

Убрано на зерно 8318 га

Площадь обкосов - 121га

Получено 2244 ц зеленой массы

Порядок распределения затрат:

1) затраты на 1 га 30663 т.р. : 8439 = 3,633 т.р.

2) затраты, приходящиеся на зеленую массу 121 х 3,633 = 440 т.р.

3) затраты на выращивание озимой пшеницы 8318 х 3,633 = 30219 т.р.

СПК «Ленинский путь»

получило с убранных площадей

озимой пшеницы:

340000 ц

полноценного зерна

42000 ц используемых

зерновых отходов

280000 ц

соломы

По среднему проценту содержания зерна в зерновых отходах на основании данных лабораторных анализов (20%)

определяют количество зерна в переводе на полноценное

на отдельном аналитическом счете учтены затраты на уборку соломы, ее транспортировку, стогование и т.д.

Порядок определения полноценного зерна:

- перевод зерноотходов в полноценное зерно 42000 ц х 20% : 100% = 8400 ц

- общее количество полноценного зерна 340000 ц + 8400 ц = 348400 ц

Таблица 1 Расчет фактической себестоимости продукции выращивания озимой пшеницы в СПК «Ленинский путь»

Вид продукции

Коли-чество,

ц

Зерно

Зерноотходы

Коэффи-

циент

перевода

340000

Условная

продукция,

ц

42000

Итого:

1,00

Солома

0,20

382000

Доля

продук-ции,

%

340000

280000

Фактические затраты,

т.руб.

8400

-

Всего

97,6

2,4

Себестои-

мость 1ц,

руб.

348400

-

28288

-

696

-

-

83,20

100

-

28984

348400

16,57

1235

-

100

4,41

30219

-

1.2. Калькуляция продукции выращивания кукурузы

- Основной продукцией является зерно в початках ;

- К основной относят получаемое после обмолота кукурузы в початках чистое зерно ;

- При плановом севообороте к основной продукции относят зеленую массу;

- Кроме основной получают побочную продукцию: сухие стебли, кочерыжки от обмолота кукурузы.

Например:

В СПК «Ленинский путь»

площадь посевов

кукурузы составила 2349га.

Сумма затрат до момента

первого укоса=2920 т.руб.

Убрано кукурузы на зерно 1186 га

Убрано на зеленую массу 1163 га

Получено 267090 ц зеленой массы

Порядок распределения затрат:

1) затраты на 1 га 2920 т.р. : 2349 = 1,243 т.р.

2) затраты, приходящиеся на зеленую массу 1163 х 1,243 = 1446 т.р.

3) затраты на выращивание кукурузы на зерно 1186 х 1,243 = 1474 т.р.

СПК «Ленинский путь»

получило с убранных площадей

по выращиванию кукурузы

105500 ц

кукурузы в початках

(физический вес)

Пересчитывают физический вес кукурузы с учетом базисной влажности

( по ГОСТу – 22%) и

базисной засоренности (1%)

186 ц

кукурузы в пересчете

на сухое зерно

Влажность = 24%

Засоренность =3%

В результате обмолота кукурузы на зерно получают:

Зерно

кукурузы

Зерноотходы

Кочерыжки,

стебли

Порядок пересчета веса зерна кукурузы на сухое

(по данным хлебоприемного пункта выход зерна из початков –78%):

Определение зачетной массы зерна

105500 ц х 78% : 100% = 82290 ц

Определение количества натуральных скидок

- на влажность 24% – 22% = 2%

- на засоренность 3% - 1% = 2%

- всего - 4%

Определение веса натуральной скидки в физическом весе зерна

82290 ц : 100% х 4% = 3292 ц

Определение зачетной массы зерна кукурузы

82290 ц - 3296 ц = 78994 ц

Дальнейшие расчеты по исчислению себестоимости зерна кукурузы аналогичны расчетам по зерновым колосовым культурам.

1.3. Калькуляция продукции овощеводства и картофеля

Учет затрат и исчисление себестоимости овощей осуществляется раздельно:

- по овощеводству открытого грунта,

- по овощеводству закрытого грунта.

Методика исчисления себестоимости овощей зависит от специализации предприятия, т.е. от того, как учитываются затраты: по каждой овощной культуре или в целом по группе овощных культур.

Стандартные

Овощи

Нестандартные

Полезные отходы,

используемые на корм скоту ( ботва, капустный лист), а также испор-ченная стандартная и нестандартная продукция оценивается по средней себестоимости кормовых корнеплодов

Полезные (используемые)

отходы

Метод калькуляции используется комбинированный - исключение затрат на побочную продукцию и пропорциональный:

- затраты, учтенные в целом по овощеводству, уменьшаются на стоимость побочной продукции, а затем распределяются на отдельные виды овощей пропорционально ценам реализации.

Фактическая себестоимость продукции

овощеводства закрытого грунта

рассчитывается по видам теплиц :

утепленный

грунт

без укрытий

парники

весенние

зимние

Из общей суммы затрат выделяют прямые затраты на семена и посадочный материал (их относят на соответствующую культуру), а остальные расходы распределяются по видам продукции, выращенной в защищенном грунте следующим образом:

- в зимних и весенних теплицах, под пленочным укрытием и утепленному грунту без укрытий - пропорционально количеству квадратных метро-дней производства той или иной культуры:

Количество

квадратных

метро-дней

Площадь

парника

Количество дней

вегетационного

периода

=

х

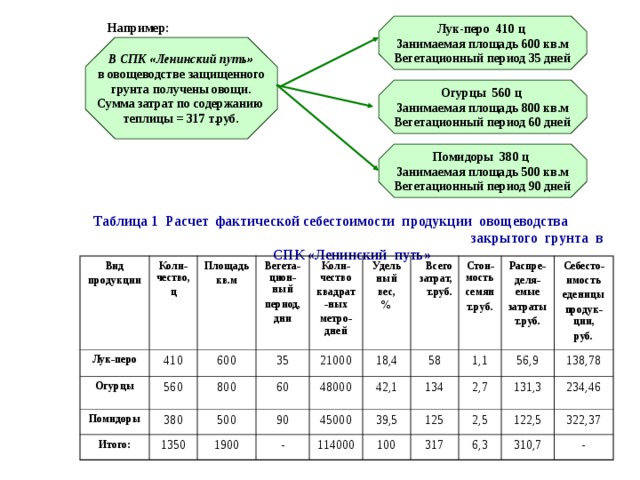

Например:

Лук-перо 410 ц

Занимаемая площадь 600 кв.м

Вегетационный период 35 дней

В СПК «Ленинский путь»

в овощеводстве защищенного

грунта получены овощи.

Сумма затрат по содержанию

теплицы = 317 т.руб.

Огурцы 560 ц

Занимаемая площадь 800 кв.м

Вегетационный период 60 дней

Помидоры 380 ц

Занимаемая площадь 500 кв.м

Вегетационный период 90 дней

Таблица 1 Расчет фактической себестоимости продукции овощеводства закрытого грунта в СПК «Ленинский путь»

Вид

продукции

Лук-перо

Коли-чество,

ц

Огурцы

Площадь

кв.м

410

560

600

Помидоры

Вегета-цион-ный

период,

дни

Итого:

800

Коли-чество

квадрат-ных

метро-дней

35

380

21000

60

500

1350

Удель

ный

вес,

%

48000

90

1900

Всего

затрат,

т.руб.

18,4

-

42,1

58

Стои-мость

семян

т.руб.

45000

134

1,1

114000

Распре-

деля-емые

затраты

т.руб.

39,5

2,7

56,9

125

Себесто-

имость

еденицы

продук-ции,

руб.

100

131,3

2,5

138,78

317

122,5

234,46

6,3

310,7

322,37

-

1.4. Калькуляция продукции кормовых культур

При исчислении фактической себестоимости продукции кормовых культур особое внимание уделяется однолетним и многолетним травам .

Такое внимание определено, прежде всего, тем, что от данных культур хозяйства получают :

- либо одну ( зеленая масса ),

- либо несколько видов продукции ( зеленая масса, семена, сено, солома при обмолоте травы на семена ).

Фактическая

себестоимость

1ц ,

если однолетние

травы используются

для

получения одного

вида продукции

Сумма затрат

по культуре

Стоимость

возвратных материалов

-

Количество

произведенной продукции

Фактическая себестоимость

1 ц вида продукции

зависит от

коэффициентов перевода

продукции в условную

При получении от однолетних и многолетних трав различных продуктов затраты по культуре распределяют по видам продукции с помощью коэффициентов, которые позволяют перевести продукцию в условную.

На основании данных об условной продукции рассчитывают удельный вес продукции в общем объеме.

Однолетние

травы :

Многоолетние

травы :

- сено 1,0

- солома 0,1

- семена 9,0

- зеленая

- сено 1,0

- солома 0,1

- семена 75 ,0

- зеленая

масса 0,25

масса 0,3

1.5. Калькуляция продукции садоводства

В специализированных садоводческих организациях:

- к основной продукции относят: плоды и ягоды , полученные от многолетних насаждений в плодоносящем возрасте;

- к побочной продукции относят: черенки ( у семечковых и косточковых пород), усы (у земляники), отводы (у смородины и крыжовника), отпрыски ( у малины) и т.д.

Фактическая

себестоимость

1ц

вида продукции

садоводства

Сумма затрат

по культуре

Стоимость

побочной продукции

-

Количество

произведенной продукции

Для определения себестоимости продукции с учетом ее качественных признаков (высший сорт, первый сорт, нестандартная продукция) затраты распределяют пропорционально оценке продукции по средним ценам реализации.

2. Исчисление себестоимости продукции животноводства

Животноводство представляет собой одну из основных отраслей сельскохозяйственного производства, в которой имеется ряд направлений:

- Молочное и мясное скотоводство,

- Свиноводство,

- Овцеводство,

- Птицеводство,

- Коневодство,

- Пчеловодство и др.

Нормативный документ по учету затрат :

Методические рекомендации по бухгалтерскому учёту затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях.

приказ от 06.06.2003 г. № 792 (вступили в силу с 01.01 2004 года)

Построение учета затрат в животноводстве имеет ряд отличий, например:

- часть продукции используется в отрасли -молока расходуется – на выпойку телят ;

- вложение средств в производство, так же как и выход продукции, отличается большей равномерностью, поэтому нет необходимости разграничивать затраты животноводства по смежным годам;

- технологический процесс производства характеризуется однородностью выполняемых операций: кормление и уход за скотом, получение продукции, следовательно отсутствует четко выраженное разделение затрат по времени года по видам работ.

Оплата труда с

отчислениями

во внебюджетные фонды

Корма

Содержание

основных

средств

Падеж

животных

СОСТАВ ЗАТРАТ

на производство продукции

животноводства

Прочие затраты

Средства защиты

животных от

болезней

Организация

производства

и управления

Работы и услуги

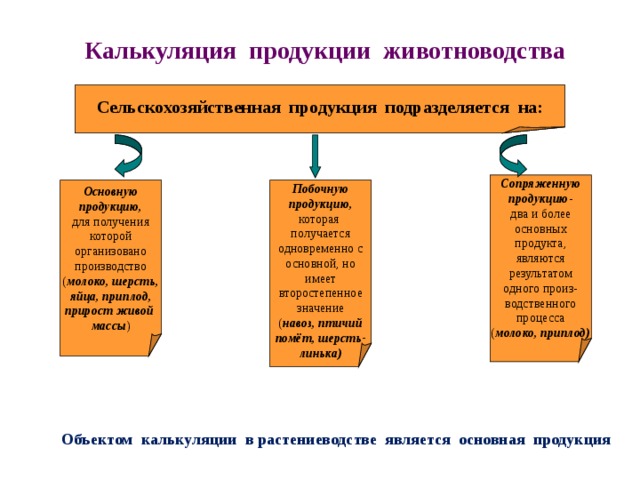

Калькуляция продукции животноводства

Сельскохозяйственная продукция подразделяется на:

Сопряженную

продукцию -

два и более

основных

продукта,

являются

результатом

одного произ-

водственного

процесса

( молоко, приплод)

Основную

продукцию,

для получения

которой

организовано

производство

( молоко, шерсть,

яйца, приплод,

прирост живой

массы )

Побочную

продукцию,

которая

получается

одновременно с

основной, но

имеет

второстепенное

значение

( навоз, птичий

помёт, шерсть-

линька)

Объектом калькуляции в растениеводстве является основная продукция

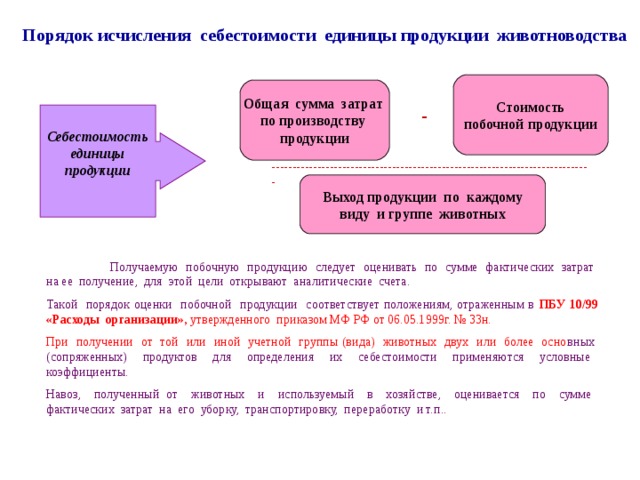

Порядок исчисления себестоимости единицы продукции животноводства

Стоимость

побочной продукции

Общая сумма затрат

по производству

продукции

-

Себестоимость

единицы

продукции

-----------------------------------------------------------------------------

Выход продукции по каждому

виду и группе животных

Получаемую побочную продукцию следует оценивать по сумме фактических затрат на ее получение, для этой цели открывают аналитические счета.

Такой порядок оценки побочной продукции соответствует положениям, отраженным в ПБУ 10/99 «Расходы организации», утвержденного приказом МФ РФ от 06.05.1999г. № 33н.

При получении от той или иной учетной группы (вида) животных двух или более осно вных (сопряженных) продуктов для определения их себестоимости применяются условные коэффициенты.

Навоз, полученный от животных и используемый в хозяйстве, оценивается по сумме фактических затрат на его уборку, транспортировку, переработку и т.п..

2.1. Калькуляция продукции крупного рогатого скота

молочного направления

Объектами калькулирования фактической себестоимости продукции крупного рогатого скота молочного направления являются:

- молоко,

- приплод,

- прирост живой массы и живой вес – по молодняку животных и взрослым животным на откорме молочного скотоводства.

Для определения фактической себестоимости молока и приплода применяется комбинированный метод калькуляции.

Из общей суммы затрат на содержание основного стада за год исключается стоимость побочной продукции в принятой оценке.

Оставшуюся сумму затрат, приходящуюся на сопряженную продукцию (молоко и приплод), распределяют в соответствии с расходом обменной энергии кормов:

- на молоко 90% затрат,

- на приплод 10% затрат.

Например:

Получено молока 90500 ц

В СПК «Ленинский путь»

затраты на содержание

основного стада КРС

молочного направления

= 17540 т.руб.

Получено приплода - 2210 голов,

масса 429ц

Получено побочной продукции

(навоз) 800т

Таблица 3 Расчет фактической себестоимости продукции молочного скотоводства в СПК «Ленинский путь»

Вид

продукции

Молоко, ц

Количество

Приплод, гол.

Процент

распределения затрат

90500

Итого:

90,0

2210

Фактические

затраты,

руб.

Себестоимость

единицы

продукции,

руб.

15138

10,0

Навоз, т

Всего:

100,0

167,27

1682

800

761,09

16820

-

-

-

720

-

-

17540

-

Себестоимость 1 ц прироста живой массы определяют путем деления общей суммы затрат за вычетом себестоимости побочной продукции, относящихся к приросту живой массы данной учетной группы скота, на полученный от этой учетной группы скота валовой прирост живой массы в центнерах.

Валовой прирост живой массы

определяют по следующей формуле

:

=

М асса поголовья животных на конец года

+

М асса выбывшего поголовья за год,

включая павших животных

-

М асса поступившего поголовья и приплода

-

М асса поголовья до начала года

2.2. Калькуляция продукции крупного рогатого

скота мясного направления

Объектами калькулирования фактической себестоимости продукции крупного рогатого скота мясного направления являются:

- прирост живой массы телят до 8 месяцев,

- живая масса телят до 8 месяцев,

- 1 голова теленка – отъемыша.

Побочной продукцией считается: молоко (по ценам возможной реализации), навоз, шерсть - линька .

Стоимость

побочной продукции

Общая сумма затрат

по содержанию

основного стада

-

Себестоимость

1 ц

прироста

живой массы

в возрасте

до 8 месяцев

-----------------------------------------------------------------------------

Количество фактически

полученного прироста массы

При расчете себестоимости 1 ц живой массы для удобства можно использовать следующую формулу:

( З + С н + С п + С пр ) : ( М к + М в )

где:

З - затраты, отнесенные на прирост живой массы

данной учетной группы животных

С н - стоимость скота на начало года

С п - стоимость поступившего поголовья

С пр - стоимость приплода, полученного в данном году

М к - масса поголовья на конец го д а

М в - масса выбывшего за год поголовья

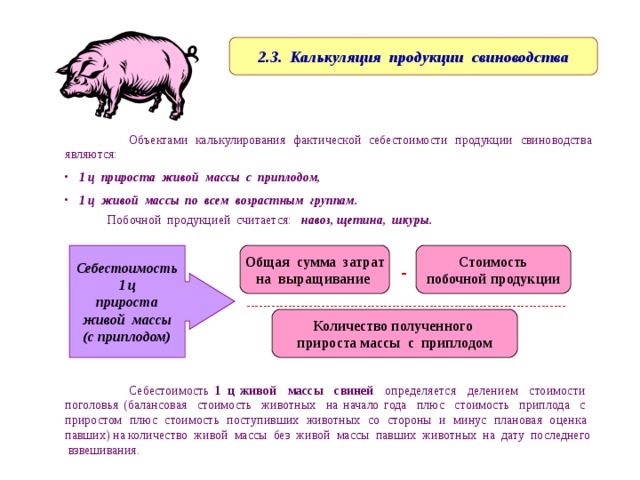

2.3. Калькуляция продукции свиноводства

Объектами калькулирования фактической себестоимости продукции свиноводства являются:

- 1 ц прироста живой массы с приплодом,

- 1 ц живой массы по всем возрастным группам.

Побочной продукцией считается: навоз, щетина, шкуры.

Себестоимость

1 ц

прироста

живой массы

(с приплодом)

Общая сумма затрат

на выращивание

Стоимость

побочной продукции

-

-----------------------------------------------------------------------------

Количество полученного

прироста массы с приплодом

Себестоимость 1 ц живой массы свиней определяется делением стоимости поголовья (балансовая стоимость животных на начало года плюс стоимость приплода с приростом плюс стоимость поступивших животных со стороны и минус плановая оценка павших) на количество живой массы без живой массы павших животных на дату последнего взвешивания.

2.4. Калькуляция продукции овцеводства

Учет затрат в овцеводстве ведется по двум направлениям:

- Мясо – шерстное овцеводство,

- Каракулеводство .

Объектами калькуляции по основному стаду овцеводства являются:

- 1 ц прироста живой массы овец,

- 1 голова приплода ягнят,

- 1 ц шерсти,

- 1 ц живой массы ягнят на момент отбивки.

Побочной продукцией считается: навоз, молоко, шкурки мертворожденных и павших ягнят. .

Себестоимость ягнят на момент рождения (приплод) определяется:

- в мясо – шерстном овцеводстве в размере 10%

- в романовском овцеводстве в размере 12%

- в каракульском овцеводстве в размере 15%

( от общей стоимости затрат на содержание овец основного стада).

2.5. Калькуляция продукции птицеводства

Объектами калькулирования себестоимости в птицеводстве являются:

- по родительскому стаду - инкубационные яйца ,

- по промышленному стаду - пищевые яйца,

- по молодняку птицы - прирост живой массы,

- по инкубации - суточные птенцы.

Побочную продукцию птицеводства - куриный помет, перо, пух , отходы инкубационного цеха (петушки, забитые в суточном возрасте) - оценивают по сумме фактических затрат на ее получение в том случае, если она используется в хозяйстве.

В птицеводстве при раздельном аналитическом учете затрат в разрезе технологических групп объектом исчисления себестоимости в каждой группе практически является один вид основной продукции.

В этих условиях расчет фактической себестоимости продукции по каждой учетной группе сводится к отнесению учтенных затрат за вычетом стоимости побочной продукции на валовой выход основной продукции, которая в данной учетной группе является объектом исчисления себестоимости.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!