Россия, Майкоп

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.01.2020 18:55

Гриценко Ирина Александровна

Учитель географии

7 лет

Местоположение

Специализация

Финансовая грамотность.Банковские карты

Категория:

Финансовая грамотность

04.12.2019 22:09

Просмотр содержимого документа

«Финансовая грамотность.Банковские карты»

Банковские карты

Подготовила : учитель географии

МБОУ СОШ № 22

Гриценко И. А.

Ба́нковская ка́рта ( англ. bank card ) — пластиковая карта , обычно "привязанная" к одному или нескольким расчётным счетам в банке . Используется для оплаты товаров и услуг, в том числе через Интернет , а также снятия наличных.

Актуальность использования банковской карты

В связи с возникающими и обостряющимися в современных условиях проблемами, такими как: сверхзатраты на поддержание денежного оборота, прогрессирующий дефицит наличных денежных средств, сложность контроля за денежным обращением, все большее значение приобретают безналичные расчеты, так как приводят к замещению наличных денежных средств и снижению издержек обращения, то есть к сокращению расходов на печатание наличных денег, их перевозку, пересчет и хранение. Оборот наличной денежной массы очень дорого обходится как государству, так и финансовым структурам.

История возникновения банковских карт

Система безналичного расчёта создана в США во времена «торгового бума» ( 1940 — 1950-е годы ). В большинстве своём она заменила чековые книжки . В процессе своего развития происходила техническая модернизация карт. Сначала это был просто кусочек картона, затем на карте появилось эмбоссирование номера и имени владельца, и она стала работать по принципу перфокарты , в начале 1970-х была разработана магнитная полоса, а в конце 1990-х в кредитные карты стали интегрироваться микросхемы.

Первая универсальная кредитная карта ( Diners Club ) появилась в 1950 году .

Все карты в первое время своего существования позволяли получать практически неограниченные кредиты от банков. Поэтому такие карты, как, например, карта Diners Club автоматически обозначали очень богатого человека. Этим стали пользоваться мошенники, которые брали в кредит большие суммы денег, а затем скрывались с ними.

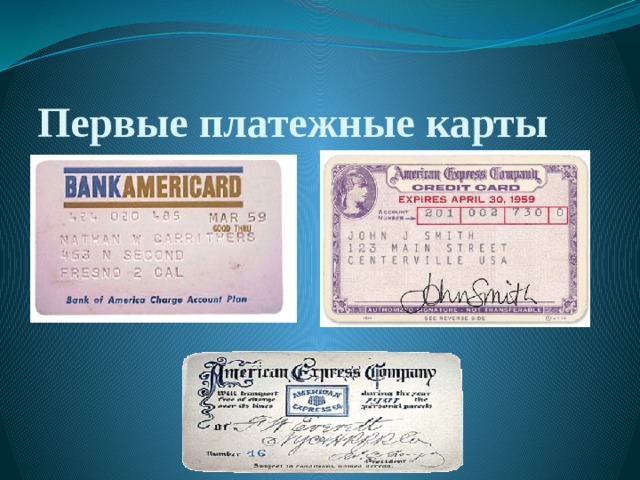

Первые платежные карты

Виды платежных карт

- Расчётные (дебето́вые) карты

- Карты с разрешённым овердрафтом

- Кредитные карты

- Предоплаченные карты

- Карты локальных платёжных систем ( локальные карты)

- Карты международных платёжных систем (международные карты)

- Виртуальные карты

Удобства использования карт

- Удобство банковских карт — в универсальности использования. Владелец карты может носить с собой крупные суммы.

- Утеря карты . В случае утери или кражи карты владелец может позвонить в процессинговый центр банка и заблокировать операции с картой. Владельцу же будет перевыпущена его карта с сохранением всей суммы на момент блокировки.

- Отсутствие проблем с таможней . Законодательства многих стран ограничивают либо пристально контролируют суммы на ввоз/вывоз денежных средств. Банковские карты же таможенному учёту не подлежат, соответственно, с их помощью можно провозить любые суммы.

- География платежей . Банковские карты международных платёжных систем позволяют оплачивать товары и услуги в большинстве стран мира, а также через Интернет.

- Быстрота платежей . Получение наличности или оплата товаров и услуг с банкоматов или торговых терминалов происходит очень быстро в любой точке мира.

- Пополнение счёта . Владелец банковской карты может получать быстрое и беспроцентное пополнение своего счёта, находясь в другом городе или стране.

Недостатки банковских карт

- Безопасность . На банковской карте опасно хранить деньги.

- Приём платежей . В развитых странах мира практически все торговые точки принимают банковские карты, в менее развитых — приём карт ограничен крупными супермаркетами.

- Высокая комиссия для магазинов за возможность приёма платежей по картам.

- Лимит выдачи наличных — максимальная сумма, которую держатель карты имеет право получить наличными в течение установленного периода.

- Курсовая разница — держатель карты может потерять на обмене валюты.

Мошенничество с использованием банковских карт

- использование карт, которые не были выданы держателю карты;

- использование поддельных карт;

- проведение транзакций с использованием реквизитов карт;

- использование украденных или утерянных карт;

- несанкционированное использование персональных данных держателя карты и информации по счету клиента;

- другие виды мошенничества

Спасибо за внимание!

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!