Россия,

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 07.11.2025 08:20

Костина Ольга Владимировна

Учитель истории и обществознания

Местоположение

Специализация

Финансовая грамотность. Кредит.

Категория:

Финансовая грамотность

13.03.2022 03:29

Просмотр содержимого документа

«Финансовая грамотность. Кредит.»

Кредит

Финансовая грамотность

3.1.

Что такое банковский кредит?

- Банковский кредит- это услуга, в рамках которой банк одалживает деньги заемщику на определенный срок и на определенных условиях.

- Банк выступает в роли кредитора , то есть предоставляет кредит.

- Заемщик принимает денежные средства и обязуется их своевременно вернуть, уплатив вознаграждение банку в виде процентов и комиссии.

- Кредит расширяет наши возможности, но требует жесткой финансовой дисциплины.

Каковы основные виды кредита?

Виды кредитов

Кредиты целевые и нецелевые

Кредита краткосрочные, среднесрочные и долгосрочные

Кредиты для юридических и кредиты для физических лиц

Наиболее распространенный кредит- потребительский

Основные характеристики кредита

- Помните, чем больше опций у кредита, тем дороже он для заемщика.

- Основные характеристики кредита:

- Платность. За пользование деньгами банка нужно платить. Плата складывается из процентов и комиссий по кредиту.

- Срочность. У каждого кредита есть свой срок.

- Возвратность кредита. У банка есть различные механизмы для возврата одолженных средств.

Из чего складывается плата за кредит?

- Самостоятельно прочитать стр. 81-83, ответить на поставленный вопрос.

- Надо помнить, что выплаты кредита не ограничиваются погашением долга с процентами. Банк может взимать с заемщика различные комиссии.

- Показатель, учитывающий все обязательные платежи , оговоренные в кредитном договоре- полная стоимость кредита (ПСК), рассчитывающаяся по формуле сложных процентов. ПСК может значительно превышать номинальную ставку.

- Важно: в самом начале разговора с сотрудником банка спросить, чему равна полная стоимость кредита.

Закон о потребительском кредитовании

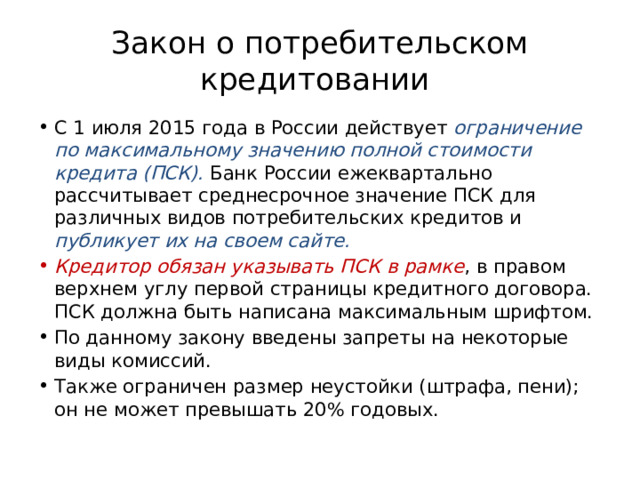

- С 1 июля 2015 года в России действует ограничение по максимальному значению полной стоимости кредита (ПСК). Банк России ежеквартально рассчитывает среднесрочное значение ПСК для различных видов потребительских кредитов и публикует их на своем сайте.

- Кредитор обязан указывать ПСК в рамке , в правом верхнем углу первой страницы кредитного договора. ПСК должна быть написана максимальным шрифтом.

- По данному закону введены запреты на некоторые виды комиссий.

- Также ограничен размер неустойки (штрафа, пени); он не может превышать 20% годовых.

Что такое срочность кредита?

- Под срочностью кредита понимается срок, на который он выдается, и периодичность , с которой он погашается. В зависимости от вида кредита он может варьироваться от нескольких месяцев (потребительский кредит) до нескольких десятков лет (ипотечный кредит).

Это стоит знать!

- Прочитайте «Как соотносятся переплата и полная стоимость кредита» (стр. 84) и сделайте выводы.

График платежей по кредиту

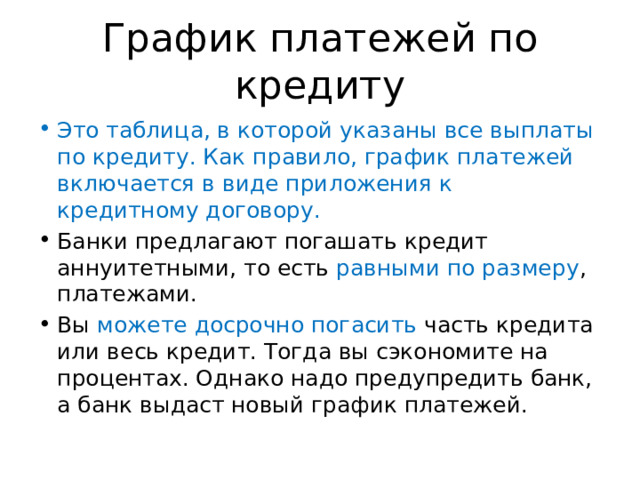

- Это таблица, в которой указаны все выплаты по кредиту. Как правило, график платежей включается в виде приложения к кредитному договору.

- Банки предлагают погашать кредит аннуитетными, то есть равными по размеру , платежами.

- Вы можете досрочно погасить часть кредита или весь кредит. Тогда вы сэкономите на процентах. Однако надо предупредить банк, а банк выдаст новый график платежей.

Как обеспечивается возвратность кредита?

- Возвратность - одна из основных характеристик кредита. Банк заинтересован в надежном возврате средств. Банк оценивает платежеспособность заемщика: выясняет стабилен ли доход заемщика и достаточен ли он для погашения кредита.

- По некоторым (чаще всегокрупным) кредитам банк требует от заемщика обеспечение - то, что могло бы компенсировать убытки банка в случае невозврата кредита. В качестве обеспечения используют залог и поручительство. См. стр. 87

- Кредиты, выдаваемые под залог имущества или на условиях поручительства, называют обеспеченными.

В чем специфика автокредита?

- Автокредит выдается банком для покупки автомобиля. Автомобиль выполняет роль залога по кредиту . Поручителей не требуется. Но либо требует приобретения КАСКО-полиса , либо устанавливает повышенную процентную ставку.

- Официальные автодилеры предлагают льготный процент по кредиту . Льготные проценты субсидирует сам продавец. Для покупателя эта схема выгодна.

Кто такие коллекторы?

- Коллектор (коллекторские агентства)- это посредник между кредитором и должником, специализирующийся на сборе просроченных и проблемных долгов.

- Схемы работы коллекторов:

- 1. работают как агенты кредиторов за определенный процент от суммы задолженности;

- 2. выкупают долги у первоначальных кредиторов, а затем взыскивают задолженность в свою пользу.

- Коллекторам запрещено причинять вред заемщику и злоупотреблять своими правами по взысканию долга.

Ипотечный кредит

- Ипотечный кредит выдается под залог недвижимости , для покупки которой выдается заем. Это может быть любое недвижимое имущество. Ипотеку можно брать на срок до 30 лет .

- С помощью ипотечного кредита можно обеспечить себя жильем. А также можно приобрести ипотечное жилье и сдавать его в аренду для получения рентного дохода.

Как учитывать кредит в личном финансовом плане?

- Нужно помнить, что долги нужно отдавать , причем с процентами и комиссиями.

- Важно оценить свои будущие доходы и расходы.

- Учтите, кредитные расходы не должны превышать 40% дохода . Иначе заемщику, скорее всего, не хватит денег для поддержания комфортного уровня жизни.

- Прежде, чем брать кредит, подумайте, стоит ли ваше приобретение потраченных денег !

Комплекты видеоуроков для учителей

Скачать

© 2022, Костина Ольга Владимировна 4257 145

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!