Беларусь, Мозырь

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 06.03.2025 16:57

Зезётко Ольга Александровна

Учитель математики

45 лет

Местоположение

Специализация

Исследовательская работа "Семейный бюджет"

Категория:

Математика

18.05.2022 08:35

Просмотр содержимого документа

«Исследовательская работа "Семейный бюджет"»

Научно-практическая конференция учащихся 5-11 классов

«Шаг в будущее»

г. Мозырь

Семейный бюджет

Работу выполнили:

Кохан Артём,

Логунова Мария,

Цалко Константин,

Государственное учреждение

образования

«Средняя школа № 1 г. Мозыря»,

7 класс

г. Мозырь, Гомельская область

Научный руководитель:

Зезётко Ольга Александровна,

учитель математики

2019

СОДЕРЖАНИЕ

Введение………………………………………………………………..3

Основная часть…………………………………………………………5

1. Понятие семейного бюджета…………………………………5

2. Доходы и расходы семейного бюджета……………………..8

3. Планирование семейного бюджета…………………………10

Практическая часть………………………………………………...…13

Заключение……………………………………………………………15

Литература ……..........................................…………………………..16

Приложения…………………………………………………………...19

Введение

Семейный бюджет – одна из важнейших составляющих каждой семьи. Большинство семей, не знают и не умеют правильно планировать бюджет семьи, поэтому они не могут передавать своим детям, очень нужные для их будущего, знания по семейной экономике. Очень важно научиться планировать собственный бюджет, ещё живя с родителями, что поможет в более далёкой перспективе при создании собственной семьи. Для счастливой семейной жизни, помимо всего прочего, необходимо ещё и финансовое благополучие. Для этого не обязательно каждый месяц зарабатывать по миллиону долларов, необходимо всего лишь научиться грамотно вести семейный бюджет и распоряжаться теми средствами, которыми располагает в данный момент ваша семья.

В ходе написания работы нами было проведено социологическое исследование. Учителя и ученики нашей школы приняли участие в анонимном анкетировании на тему семейного бюджета (Приложение 1). В ходе анализа ответов взрослых можно сделать следующие выводы.

Среди опрошенных учителей 92% знают, что такое семейный бюджет и из чего он состоит; 83% анкетируемых планируют семейный бюджет. Ситуация с учениками хуже: 12% опрошенных знают, что такое бюджет, соответственно 88% не знают. В 74% семьей опрошенных учеников бюджет не планируется; в 96% семей дети не участвуют в планировании бюджета, ну и планируют бюджет 26% опрошенных.

Незнание людей в области семейного бюджета приводит к лишним тратам и нехватке денежных средств. Поэтому данная тема актуальна сегодня в мире, как для взрослых, так и для детей.

Цель: познакомиться с понятием бюджет, доход, расход, изучить строение семейного бюджета, научиться управлять личными финансами и планировать семейный бюджет.

Задачи: - изучить различные источники информации (научную литературу, экономические журналы, электронные ресурсы) по данной теме;

- изучить понятие семейного бюджета, расходов и доходов бюджета;

- исследовать планирование семейного бюджета;

- проанализировать взаимосвязь между планированием бюджета и экономией семейных денег.

Объект исследования: семейный бюджет.

Предмет исследования: планирование семейного бюджета.

Используемые методы исследования:

методы работы с научной информацией: поиск информации; обработка и систематизация полученной информации;

методы научного познания: анализ, сравнение, обобщение полученной информации;

метод выдвижения гипотезы;

анкетирование;

методы творческого решения проблемы исследования.

Гипотеза ведение учета денежных средств ведет к более рациональному их использованию.

Научная новизна данного исследования определяется недостаточной изученностью и освещенностью людей по теме семейного бюджета.

Понятие семейного бюджета

Бюджет (англ. budget) - роспись доходов и расходов государства, учреждения, семьи или отдельного лица на определенный срок. С одной стороны, бюджет - совокупность, масса финансовых ресурсов, средств, которыми располагает любой экономический субъект (государство, предприятие или семья). С другой стороны, это соотношение между доходами и расходами экономического субъекта, баланс его денежных средств, характеризующий их поступления или расходования в течение определенного периода, чаще всего одного года. Иначе говоря, бюджет определяет содержимое «денежной сумки»: наличие в ней денежных средств или их дефицит, динамику ее наполнения или уменьшения, каналы прихода и расхода денег, соотношение между доходами и расходами».

Семейный бюджет – это план регулирования денежных доходов и расходов семьи, составляемый обычно на месячный срок в виде таблицы, баланс семейных доходов и расходов, это финансовый план, суммируемый доходы и расходы семьи за определенный период времени.

Различают три вида семейного бюджета: совместный, долевой и раздельный.

1) Совместный бюджет.

Это самый распространенный вид семейного бюджета. При таком способе распределения денег, все средства, заработанные членами семьи, складываются вместе, и затем супруги совместно решают, как распределить полученную сумму на определенный промежуток времени (обычно - на месяц). Самый большой плюс такого подхода - в ощущении единства. Муж и жена вместе обсуждают предстоящие затраты, вместе отвечают за расчет средств.

2) Долевой бюджет (Совместно - раздельный).

Совместно-раздельный бюджет в настоящее время приобретает все большую актуальность. Этот принцип работает лучше всего в случае, если разница между зарплатами супругов незначительна. Для этого сначала надо рассчитать, сколько денег ваша семья тратит каждый месяц на питание, коммунальные платежи, хозяйственные расходы и прочие нужды. Далее эта сумма распределяется между членами семьи либо пополам, либо в соотношении, которое семья посчитает справедливым, в зависимости от зарплаты. Таким образом, у каждого остаются личные деньги, которые можно потратить по своему усмотрению.

Положительная сторона такого планирования заключается в уникальном сочетании чувства общности в семье (как и в случае «общего кошелька») и элемента финансовой независимости друг от друга.

3) Раздельный бюджет.

Раздельный бюджет, как таковой, в нашей стране редко применяется в чистом виде.

Этот стиль семейного планирования пришел с Запада, где женщины стараются быть независимыми и ни в чем не уступать мужчинам. Такой тип распределения денег больше принят среди пар, в которых оба супруга имеют достаточно высокий доход.

Конечно, совсем раздельным бюджет все же не получается. Никто не будет высчитывать, сколько в граммах супруг съел картошки, и сколько это стоит. Каждый обеспечивает себя сам тем, в чем нуждается. Деньги при этом, как правило, находятся на разных банковских счетах. Еда покупается совместно. Некоторые пары, ведущие раздельный бюджет, просто считают, сколько денег у них уходит на еду ежемесячно, и скидываются поровну. Когда у кого-то одного деньги заканчиваются, он занимает у второго, с условием обязательного возврата долга.

Плюсы такого типа бюджета в материальной независимости друг от друга, которая помогает избегать конфликтов на финансовой почве и дает возможность каждому планировать свои приобретения, ни перед кем не отчитываясь.

Семейный бюджет может быть: сбалансированный, дефицитный и профицитный (избыточный).

Если расходы равны доходам, то бюджет называют сбалансированным.Сбалансированный бюджет самый хороший. Можно смело утверждать, что семья, имеющая такой бюджет, не испытывает финансовых затруднений. И как следствие этого в такой семье больше денег можно тратить на образование, отдых, спорт, на удовлетворение потребностей, связанных с увлечениями членов семьи.

Дефицитным называется бюджет, в котором расходов больше, чем доходов. Дефицит бюджета – это нехватка денежных средств для осуществления расходов, запланированных в бюджете.

Профицитный бюджет - доходы выше расходов. Профицит - разность доходов и расходов бюджета.

Основная функция семейного бюджета - это контроль за текущими финансовыми делами семьи путем сбалансированного распределения доходов и расходов. Понятно, что расходы, которые производятся семьей в течение месяца, должны быть не меньше доходов, получаемых ею за этот период.

Следующие функции семейного бюджета заключаются в планировании (оно заключается в распределении финансов по необходимым статьям расходов) и анализе (оценке трат, их необходимости и полезности и возможности повторять их в дальнейшем).

Также бюджет выполняет ограничительную функцию, заставляя задуматься над возможностью и целесообразностью тех или иных расходов, и регулирующую функцию (ведь он призван регулировать доходы и расходы). После составления семейного бюджета и произведения расчетов по всем статьям нужно убедиться в том, что расходная часть бюджета не превышает доходную. Если все же такая тенденция обнаружена, то следует либо найти способ для сокращения расходов по тем или иным статьям, либо заняться поиском дополнительных источников.

Доходы и расходы семейного бюджета

Доход семьи - денежные средства или материальные ценности, полученные человеком в результате какой-либо деятельности за определённый период времени.

Наиболее важной функцией семьи является формирование и использование семейного бюджета.

Семейные доходы – это денежные средства, которые члены семьи получают от посторонних лиц или организаций за определенный промежуток времени. У 90% семей доходная часть это заработная плата родителей. К сожалению, дети не могут повлиять на эту статью семейного бюджета.

Существует много разных видов доходов, как традиционных, то есть известных еще нашим бабушкам, дедушкам, так и новых, появившихся не так давно. Мы составили примерную таблицу (Приложение 2) видов доходов

У каждой семьи есть свои потребности, которые ей необходимо удовлетворять чаще с помощью денег. Чем больше потребности, тем больше требуется денег и тем больше расходов у семьи. Надо уметь не только зарабатывать деньги, но и с умом их тратить.

Расходы – это категория семейного бюджета, от которой мы никуда не денемся, как бы нам этого не хотелось. Это те затраты денег на семейные нужды. Все расходы семьи делятся на две группы: постоянные расходы и переменные.

К постоянным расходам относят те затраты, которые существуют всегда. Например, расходы на еду, транспорт, оплата учебы, коммунальные услуги, телефонных услуг и так далее. Семья без них обойтись не может.

Уменьшить постоянные расходы трудно, но часто семьи вынуждены идти на это. При экономии электроэнергии, воды, газа будет меньше выплата коммунальных услуг. Умеренность в еде сократит расходы на питание, ходьба пешком приведет к сокращению затрат на проезд.

К переменным расходам относят расходы, которые существуют не всегда. Например, затраты на различные покупки, посещение кино, театров, концертов, поездки в отпуск и так далее.

Переменные расходы полностью зависят от доходов семьи. Каждая семья должна заранее планировать свои переменные расходы. Это позволит ей обдумывать свои потребности и исключать то лишнее, без чего можно обойтись.

Мы узнали, что доходы расходуют на товары и услуги, необходимые для жизни человека и существования семьи. В результате доходы превращаются в расходы. Мы составили примерную таблицу расходов (Приложение 3), на которые наши семьи тратят денежные средства.

Планирование семейного бюджета

Основная задача при составлении бюджета семьи — правильно распределить ожидаемые доходы за будущий период по различным расходным статьям: обязательные счета и расходы, продукты, одежда, транспорт, развлечения, инвестиции и т.п.

Цель составления семейного бюджета — контроль над финансовым положением семьи, достижение поставленных финансовых целей (квартира, машина, образование детей, пенсия, отдых), уменьшение незапланированных и ненужных расходов, осознанное планирование будущих покупок, формирование внутренней финансовой дисциплины. В конечном счете, Вам станет понятно, откуда Ваши деньги появляются, сколько их, и на что вы их тратите.

Создание семейного бюджета, возможно, не подходит на роль самой захватывающей вещи в мире, но, тем не менее, жизненно важно в сохранении вашего финансового благополучия.

1) Для начала вам необходимо составить четкое представление о своих доходах. Сколько, когда и где вы получаете. Причем желательно это сделать не только на месяц, но попробовать просчитать и целый год.

Запишите все свои источники дохода. Если вы работаете дополнительно или имеете какие-нибудь внешние источники дохода, убедитесь, что записали их также.

2) Сделайте список ежемесячных расходов. Вы должны четко себе представлять структуру своих расходов. Не только на месяц, но и на сроки до года и более. Это важно для домашнего бюджета. Так как все крупные расходы необходимо планировать заранее. Их можно равномерно распределить по времени, не отвлекая больших сумм из месячных доходов.

Составьте список всех ожидаемых расходов, которым вы планируете в течение месяца. Он включает: оплату кредита, автомобильные платежи, страхование автомобилей, еда, бытовые расходы, развлечение, резерв или сбережения, короче все, на что вы тратите деньги.

3) Расходы разбейте на две категории: постоянные и переменные.

Постоянные расходы - те, которые вы платите, каждый месяц и без оплаты которых вам будет не обойтись никак. Например, такие как ваш кредит или арендная плата, коммунальные платежи, кабельное и интернет, и так далее. Эти расходы по большей части являются существенными и слабо изменяются.

Переменные расходы – расходы, которые будут изменяться из месяца в месяц, и включать пункты, такие как еда, бензин, развлечения, пойти куда-нибудь поесть и подарки. Эта категория будет важна, для внесения изменений.

4) Посчитайте свой ежемесячный доход и ежемесячные расходы.

Если в результате получите доходы больше расходов, вы на правильном пути. Это означает, что вы можете распределить излишние средства по наиболее требуемым статьям вашего бюджета, таким как сбережения или переплата по кредиту, чтобы выплатить долг быстрее. Если же получилось, что расходы больше доходов, это означает, что нужно сделать некоторые изменения.

Если расходы превысили вашу доходную часть, то необходимо обратить внимание прежде всего на переменные расходы, чтобы найти в них статьи для сокращения. Так как эти расходы являются обычно существенными, должно быть легко, сократить несколько долларов в нескольких статьях, чтобы приблизить вас к равенству доходов и расходов.

5) Введите правило осуществлять контроль за своим семейным бюджетом постоянно.

Важно вести ваш бюджет на регулярной основе, чтобы удостовериться, что вы остаетесь на плаву. После того как прошел первый месяц выделите минуту, чтобы сесть и сравнить фактические затраты против того, что вы запланировали в бюджете. Это покажет вам, где вы преуспели и где вы, возможно, должны скорректировать бюджет.

Можно завести правило «ежедневного семейного бюджета». Разделите выделенную на месяц сумму на количество дней в месяце. Например, потратить можно определенную сумму в день. Потратили больше – сэкономьте завтра. Единственно, не старайтесь экономить на всем подряд. Никогда не экономьте на полноценном питании, отдыхе и образовании.

ПРАКТИЧЕСКАЯ ЧАСТЬ

В ходе выполнения работы был проведен опрос 20 семей.

По результатам опроса семей мы вычислили среднемесячный доход семей. Он составил 1085 рублей.

Мы отметили, что основной статьей дохода в семьях является заработная плата.

Надо отметить, что 30% опрошенных семей не пользуются схемами расчета семейного бюджета. При ответе на вопрос: «Какие виды расходов учитываются в первую очередь при составлении бюджета?» мнения разделились. Большая часть указала на питание, оплату квартиры и коммунальных услуг, оставшаяся часть отметила статью – одежда, обувь. Многие семьи пользуются кредитами на покупку автомобиля, бытовой техники, и жилья. Это отметили только 65 % семей.

Анализируя проведенный опрос, мы пришли к выводу, что каждый член семьи (в том числе школьник) может и должен участвовать в увеличении доходов своей семьи.

Для улучшения жизни и увеличения доходов хорошо бы в каждой семье иметь хозяйственную книгу, в которой можно отражать все поступающие средства и их расход в течение месяца. Планирование (учет) семейного бюджета состоит в определении направлений расходов и четком следовании определенному плану в течение следующего месяца, квартала, года. Когда следующий отчетный период подошел к концу, снова необходимо составлять сводную таблицу.

Для облегчения ведения семейного бюджета существует много различных компьютерных программ, таких как домашняя бухгалтерия, домашние финансы, Экономка, Family 10 и многие другие.

Программа «Экономка» поможет обрести финансовую стабильность. Она способна взять под контроль Ваши расходы. Эффективно использовать «Экономку» может любой пользователь без дополнительной подготовки – не обязательно разбираться в бухгалтерском учете.

Если Вы хотите вести учет в масштабах всей семьи, то в программу можно добавить сразу несколько пользователей (например, супругу, сына, родителей и т.п.). В этом случае можно определить вклад каждого пользователя в общий семейный бюджет. Также можно увидеть, какой пользователь тратит больше всего средств и на что именно.

«Экономка» напомнит о периодических платежах – за это отвечает встроенная система ежемесячных напоминаний. Теперь Вы не пропустите выплату кредита, оплату коммунальных платежей или детского сада.

Главные возможности

В программу можно добавить любое число пользователей

Пользователь может иметь неограниченное число счетов (валютных в том числе)

Эффективная и наглядная система для учета расходных и доходных операций

Механизм учета своих заимствований и кредитов (долги, кредиты, поэтапные выплаты равными долями)

Установить в качестве базовой валюты можно любую мировую финансовую единицу (доллар, евро, рубли, гривны, тенге и т.п.)

Механизм напоминаний о важных платежах

Отчеты представлены как в графическом, так и в виде текста

Механизм резервирования базы данных

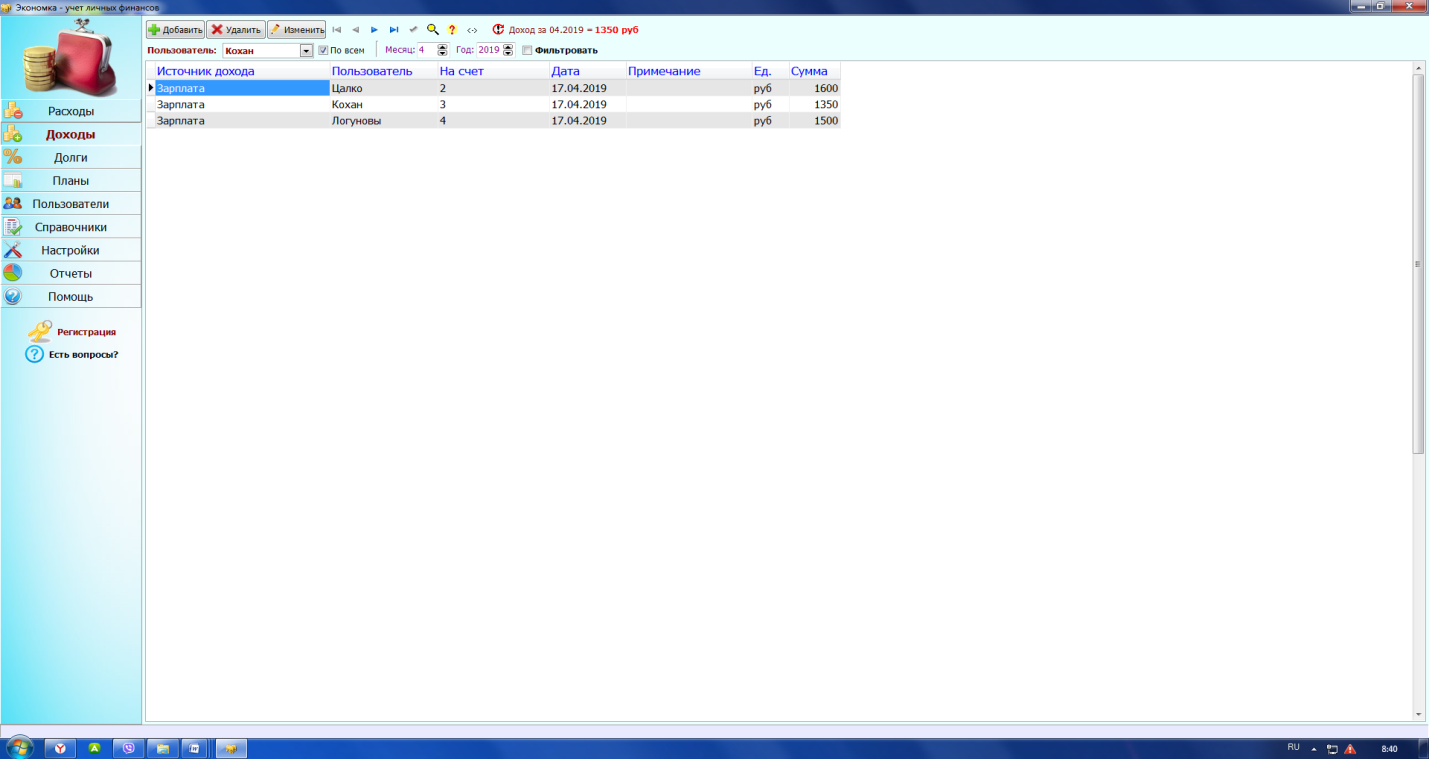

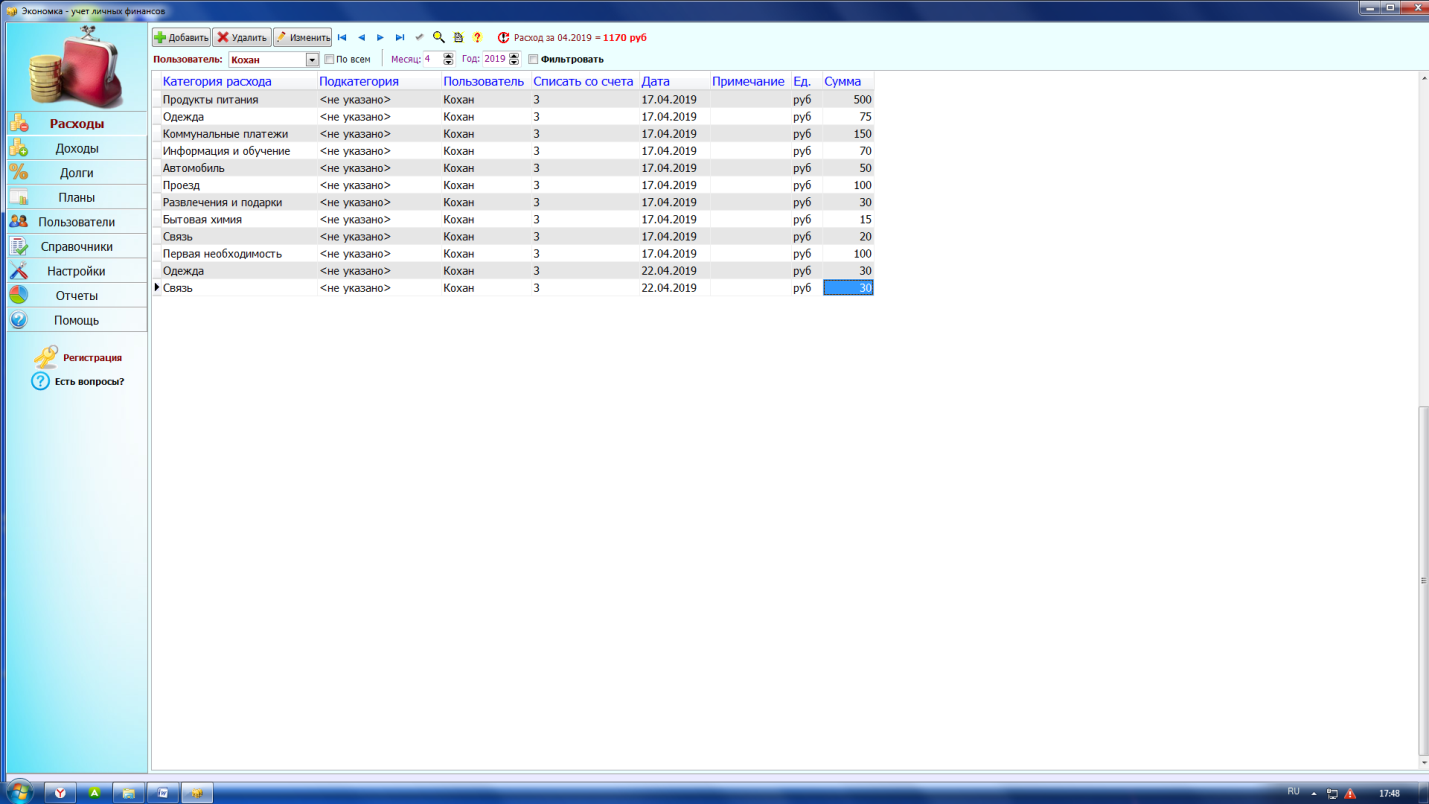

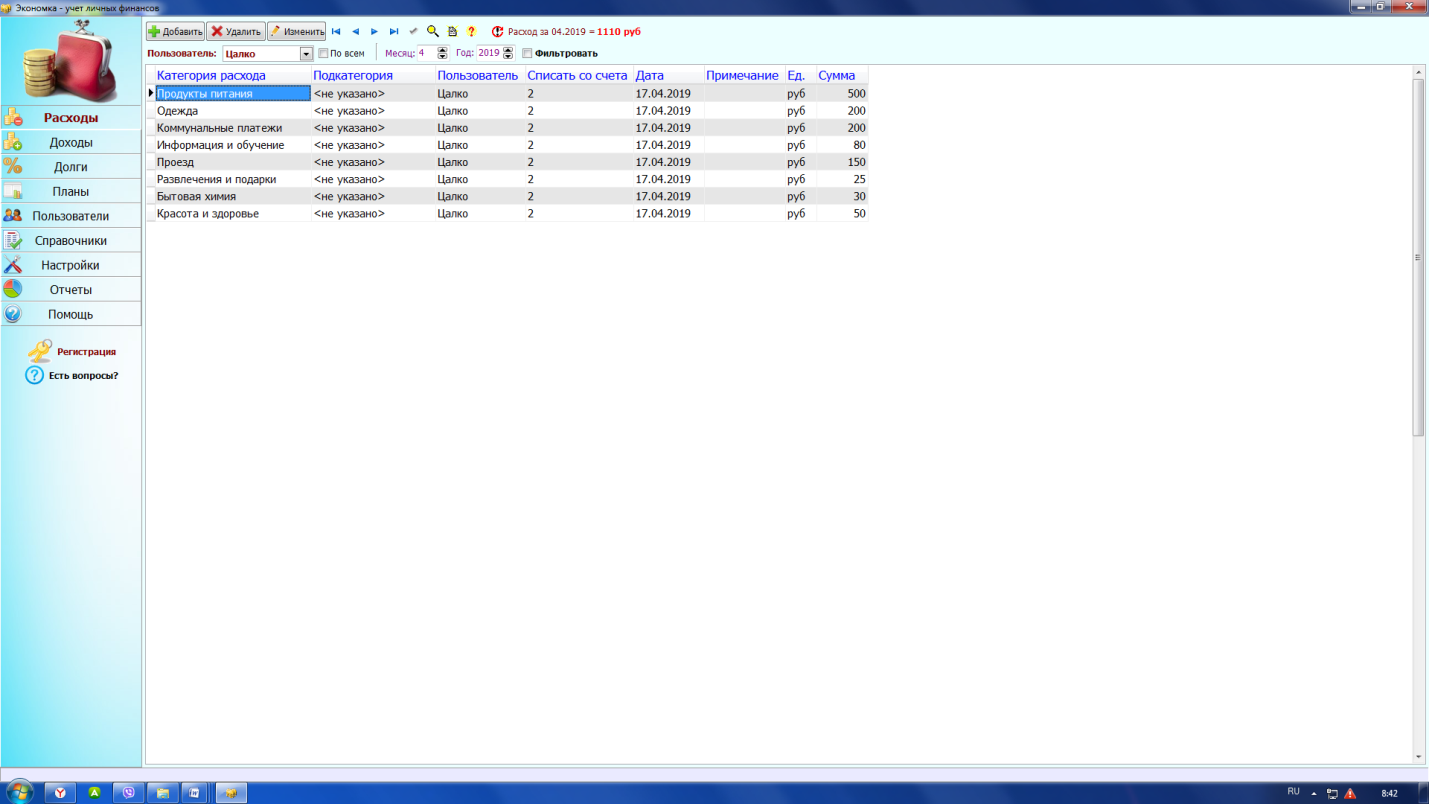

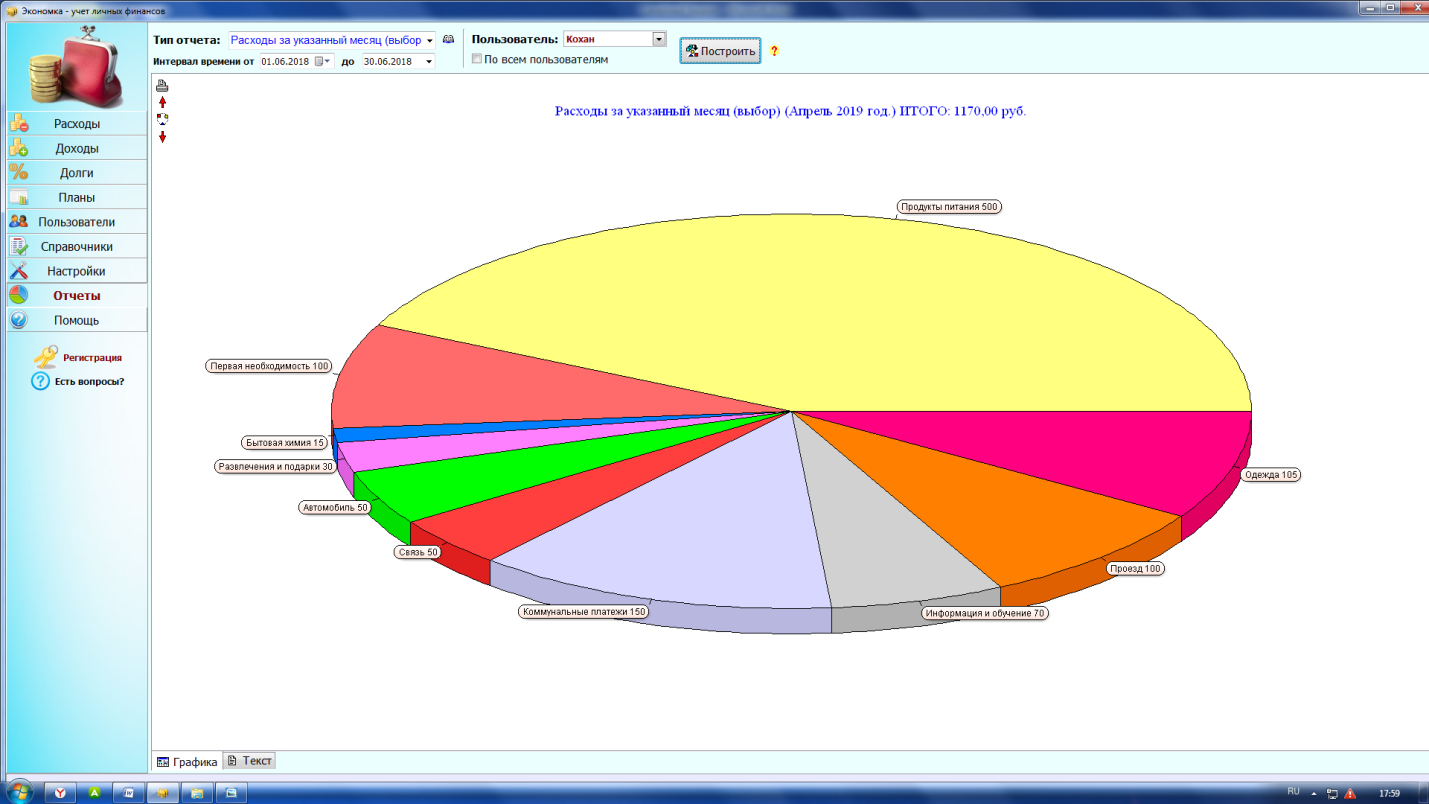

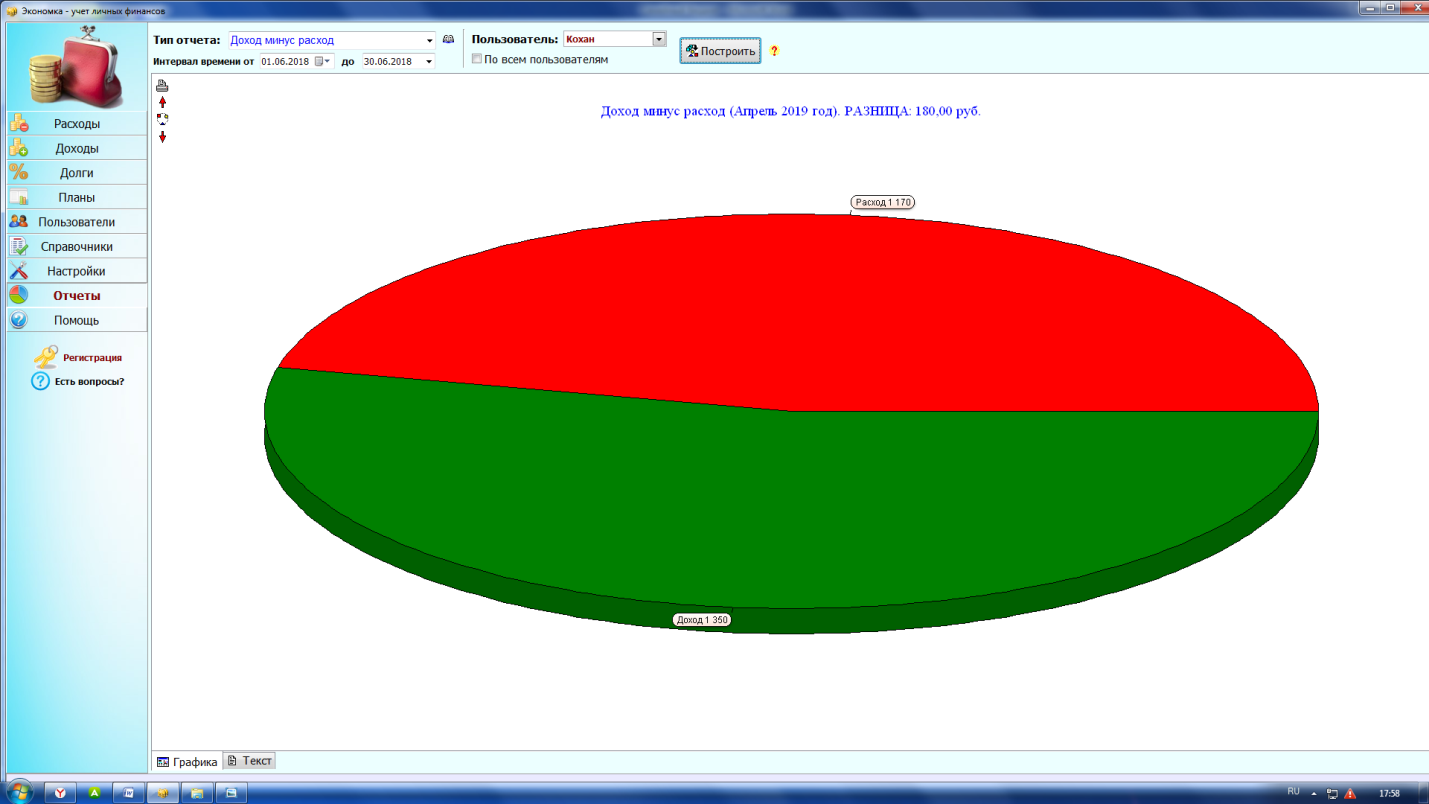

С помощью программы "Экономка" мы рассчитали бюджет наших семей ( Приложение 4).

Заключение

Изучив понятие «семейный бюджет», познакомившись с правилами ведения семейного бюджета, применив на практике расчёт бюджета семьи, мы пришли к выводу о том, что любой школьник может стать полноправным участником семейного бюджета. Главное знать, как это правильно делается. Анкетирование и опрос среди ребят и взрослых показали, что ребята готовы экономить бюджет семьи, а родители готовы вместе с ребенком вести бюджет. Способов и путей для экономии детьми доходов семьи мы выявили достаточно много. Нужно аккуратно относиться к своим вещам и вещам окружающих, к одежде. Быть трудолюбивым, проявлять творчество, самостоятельность, инициативу. Потому что твои таланты, способности, культура, активная жизненная позиция помогут приносить доход в семью.

Просто очень важно экономно использовать все виды ресурсов с пользой и выгодой, что позволит уменьшить расходы.

Сэкономить семейный бюджет поможет так же сохранение существующих предметов, увеличение их срока службы, придание им "второй жизни".

Теперь в нашей семье мы с родителями будем стараться вместе и каждый месяц планировать и рационально вести семейный бюджет. Мы четко знаем, как это делается. А вы?

Литература

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б., «Современный экономический словарь», 5-е изд., перераб. и доп. – М.:ИНФРА-М, 2007. – 495с.

Курс экономической теории: Учебник/ Под ред. Проф. Чепурина М.Н., проф. Киселевой Е. А. – Киров.: Издательство АСА, 2008.(с 442-454).

Горелов Н.А «Политика доходов и качество жизни населения». – Изд-во «Питер», 2006.

Основы планирования семейного бюджета: Методическое пособие / Кредитный Потребительский кооператив «Первый Дальневосточный» – с. , 2005.

Горелов Н.А. «Политика доходов и качество жизни населения» - Изд. «Питер»,2006.

www.great star.ru «Экономика и финансы».

Чернов А.Ю. «Личные финансы. Доходы и расходы семейного бюджета» - М.: «Перспектива», 2004.

www.gks.ru Сайт федеральной службы статистик

Юрьева Т.В. «Социальная экономика» - Изд.: «Дрофа», 2003.

Приложение 1

АНКЕТА

Ответьте, пожалуйста, на следующие вопросы:

1. Хватает ли Вам заработанных денег?

2. Знаете ли Вы, что такое семейный бюджет и из чего он состоит?

3. В Вашей семье планируют бюджет?

АНКЕТА

Ответьте, пожалуйста, на следующие вопросы:

1. Хватает ли Вам денег, которые дают родители?

2. Знаете ли Вы, что такое семейный бюджет и из чего он состоит?

3. В Вашей семье планируют бюджет, и участвуете ли Вы в этом процессе?

Результаты анкетирования учителей

|

| Анкета для учителей | ДА | НЕТ |

| 1 | Хватает ли Вам заработанных денег? | 5 | 7 |

| 2 | Знаете ли Вы, что такое семейный бюджет и из чего он состоит? | 11 | 1 |

| 3 | В Вашей семье планируют бюджет? | 10 | 2 |

Результаты анкетирования учащихся

|

| Анкета для учеников | ДА | НЕТ |

| 1 | Хватает ли Вам денег, которые дают родители? | 12 | 8 |

| 2 | Знаете ли Вы, что такое семейный бюджет и из чего он состоит? | 6 | 14 |

| 3 | В Вашей семье планируют бюджет? | 13 | 7 |

| 4 | Участвуете ли Вы в планировании бюджета? | 2 | 18 |

Приложение 2

Виды доходов

| Зарплата | Доход, получаемый за труд по основному месту работы |

| Приработок | Доход, получаемый за труд в свободное от основной работы время |

| Пенсия по старости | Доход, получаемый за многолетний труд по достижении пенсионного возраста |

| Премия | Доход, получаемый в качестве вознаграждения за определенные достижения |

| Гонорар | Доход, получаемый за написание литературных, драматургических, музыкальных и других произведений |

| Дотации, пособия | Адресный доход, получаемый от государства в качестве помощи |

| Наследство | Доход, получаемый от родственников |

| Находка, клад | Доход, получаемый случайно |

| Стипендия | Доход, получаемый в качестве вознаграждения за хорошую учебу |

| Грант | Доход, получаемый на проведение каких-то исследований, имеющих большую значимость для науки или практики |

| Бонус | Доход, получаемый случайно, по поводу какого-то события, рекламной акции |

| Рента | Доход, получаемый от сдачи чего-либо в аренду |

| Проценты | Доход, получаемый с денежного вклада в банке |

| Дивиденды | Доход, получаемый от владения акциями или другими ценными бумагами |

Приложение 3

Группы расходов семейного бюджета

| Группа расходов | Содержание |

| Налоги | Подоходный налог и др. |

| Обязательные платежи | Плата за квартиру, телефон, электроэнергию, выплата кредитов. |

| Питание | Приобретение продуктов и заготовка их впрок, оплата питания в столовой, кафе и т.д. |

| Хозяйственно-бытовые нужды | Затраты на ремонт одежды, обуви, бытовой техники, квартиры, теле радио аппаратуры, химчистки, предметы личной гигиены. |

| Предметы личного пользования | Одежда, бельё, обувь, постельные принадлежности. |

| Предметы интерьера | Мебель, светильники, картины, ковровые изделия |

| Бытовая техника и приспособления для ведения домашнего хозяйства | Электроплиты, кухонные принадлежности, холодильник, посуда, пылесос и т.д. |

| Культурные и информационные потребности | Телевизор, магнитофон, музыкальный центр, фото кино принадлежности, кассеты, книги, газеты, журналы и т.д. |

| Транспорт | Приобретение и эксплуатация легковой машины, оплата услуг станции техобслуживания. |

| Спорт, туризм, увлечения, отдых | Спортивно-туристические принадлежности, предметы, инструменты, материалы для индивидуальных увлечений. |

| Прочее | Детские игрушки, медикаменты и т.д. |

Приложение 4

Доходы семей

Расходы семьи Кохан

Расходы семьи Цалко

Отчет о расходах семьи Кохан

Доход минус расход семьи Кохан

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!