Российская Федерация, Воронеж

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 24.06.2026 14:12

Чепрасова Елена Владимировна

Учитель математики

47 лет

Местоположение

Специализация

Исследовательский проект "Сколько стоит ссуда"

Категория:

Математика

07.03.2021 19:46

Просмотр содержимого документа

«Исследовательский проект "Сколько стоит ссуда"»

Исследовательский проект «Сколько стоит ссуда?»

Подготовили учащиеся 9 класса МКОУ «Бабяковская СОШ №1» Чепрасова Ирина, Воробьева Мария

2018г.

Учитель Чепрасова Е.В.

Каждый, кто решил одолжиться в банке, должен знать,что,помимо регулярной уплаты процентов, могут возникнуть иные расходы. Они зависят: -от количества взимаемых комиссий за предоставление услуги по выдаче кредита. Это может быть плата за предоставление пакета бланков документов, рассмотрение кредитной заявки, открытие кредитной линии, открытие ссудного счета, ведение ссудного счёта,обналичивание денежных средств, перечисление суммы кредита по целевому назначению, организацию ипотечной сделки(при оформлении недвижимости в залог банку) и др.

- От размера взимаемых комиссий; -от базы для взимания комиссии (если взимается процент от определённой суммы); -от периодичности взимания комиссии (например, однократная уплата комиссии за ведение ссудного счёта в размере 2,0% от суммы кредита обойдётся вам значительно дешевле, чем ежемесячная уплата комиссии в размере 0,2%); - от наличия требования банка по страхованию заёмщика или его имущества, в том числе приобретаемого в кредит.

Расходы по выплате ссуды в свою очередь зависят от процентной ставки по кредиту, от способа начисления процентов по кредиту (на остаток основного долга или на первоначальную сумму ссуды), от используемой банком схемы расчёта суммы очерёдного платежа по кредиту, от использования банком практики неоднократного взимания комиссии за ведение ссудного счёта, от скорости погашения кредита, от использования практики взимания штрафа за досрочное погашение, от наличия возможности погашения ссуды в самом банке или его филиале.

- В отношении ссуды очень важным является определение предмета ссуды, так как именно в этом состоит отличие ссуды от родового понятия utendum datum (передача в пользование), а именно отличие в том, что предметом ссуды должны быть движимые вещи, а предметом utendum datum могут также быть недвижимые вещи.

- Но не все движимые вещи могут быть предметом ссуды, а только незаменимая, индивидуально определенная и не потребляемая вещь.

- Признаками ссуды можно считать:

- - Безвозмездная основа.

- - Передача вещи во временное пользование.

- - Вещь определена индивидуально и подлежит возврату в целости и сохранности.

- - Пользование на определенный срок.

- Очень близко к понятию commodat

- um по своему содержанию подходит понятие прекария ( precarium ), которое также заключается в безвозмездной передаче в пользование одним лицом определенной вещи другому лицу. Отличительным является прежде всего односторонний (не договорной) характер прекария, который полностью зависел от решения дающего в пользование (патрона) и был не определен срок пользования, то есть прекарное пользование осуществлялось до востребования. Никакого соглашения на этот счет не заключалось и патрон был ничем не связан. Однако и пользователь также не имел никаких обязательств и мог быть привлечен к ответственности только за злой умысел при пользовании вещью. Со временем этот институт претерпел некоторые изменения.

- В связи с тем, что договор ссуды предусматривает получение хозяйственной выгоды только ссудополучателем, мера его ответственности признавалась как очень высокая. Он нес ответственность за намеренное и ненамеренное причинение вреда, за грубую небрежность и легкую небрежность.

- Ссудополучатель был обязан хранить данную ему в пользование вещь, пользоваться ей надлежащим образом, т.е. в соответствии с её хозяйственным назначением и указаниями договора и проявлять при этом заботливость хорошего хозяина. Только при соблюдении этих условий случайно возникший вред для вещи относился на счет её собственника.

- Договор ссуды, несмотря на безвозмездный характер, предусматривает некоторые обязательства для ссудодателя. Ссуда - это дело доброй воли и долга ссудодателя, и он сам определяет пределы и условия своего благодеяния. Но с фактом оказания такой любезности, ссудодатель связывает себя тем, что он не может своевольно прекратить договорное отношение, истребовать раньше срока вещь и т. д.

- Commodatum , являясь обоюдной сделкой, приводит к возникновению исков у обоих сторон, однако здесь есть некоторые различия. Во-первых, обязательство ссудополучателя - основное и возникает всегда, во-вторых, его обязательство основное, поскольку возврат вещи есть сущность всего возникающего отношения. Обязательства же ссудодателя могут возникнуть, а могут и не возникнуть. Но обязанность эта может возникнуть лишь когда в самом предоставлении вещи ссудодателем заключалась его вина (например, передача в пользование вещи в неисправном состоянии, если она причиняет вред ссудополучателю). Нужно отметить, что несмотря на обоюдность обязательств и возможных исков, эти обязательства ни в коем случае не эквивалентны и не могут быть сравнимы с обязательствами, возникающими из договора купли-продажи.

- Для получения со ссудодателя возмещения некоторых издержек ссудополучатель мог использовать actio commodati contraria , то есть обратный (встречный) иск. Этот иск относится к таким издержкам, которые обычно не

- сопровождают процесс пользования, а носят непредвиденный характер (например, если животное заболело и его пришлось лечить). Actio commodati contraria применялся и для возмещения вреда, причиненного ссудополучателю.

- Иск ссудодателя носил название actio commodati directa , то есть прямой.

- Как уже отмечалось выше, договоры займа и ссуды имеют общие черты. Оба договора являются реальными контрактами, и по хозяйственной цели являются родственными, так как предусматривают извлечение выгоды получателем от использования передаваемых ему вещей. Наиболее явно сходства и различия этих двух видов договоров видны в следующей таблице:

- Признак ЗАЁМ ССУДА

- Предмет договора Деньги или заменимые Индивидуальные

- вещи вещи

- Срок договора Как определенный так и Определенный срок

- бессрочный(до востребования) (как правило)

- Собственник вещи Заемщик Ссудодатель (получа-

- тель - пользователь)

- Возврату подлежит Такое же количество вещей Та же самая вещь

- того же рода

- Взимание процентов Возможно Невозможно

- Риск случайной гибели Заемщик Ссудодатель

- вещи несет

- Обязательство Одностороннее Двустороннее

- Возникновение иска У кредитора И у ссудодателя и у

- ссудополучателя

- Вид контракта Реальный Реальный

- Таким образом, мы видим, что существуют значительные различия в содержании этих двух видов обязательств. Прежде всего, в том, что ссуда не подразумевает перехода права собственности. Важным также является различие в виде вещей, которые могут быть предметом данных сделок.

Задачи коренного улучшения функционирования кредитного механизма выдвигают на первый план необходимость обоснования и использования экономических методов управления кредитом и банками, ориентированных на соблюдение экономических границ кредита. Это позволит предотвратить неоправданные с точки зрения денежного обращения и народного хозяйства кредитные вложения, их структурные сдвиги, обеспечить своевременный и полный возврат ссуд, что имеет важное значение для повышения эффективности использования материальных и денежных ресурсов.

Вопрос о границах кредита довольно основательно разработан. Их не следует трактовать буквально как количественно точно определенную величину. В теоретическом плане главное заключается в выяснении факторов, формирующих потребность и возможность кредитования в изменяющихся условиях.

Одновременно с понятием "границы кредита" существует понятие "границы использования кредита" как предел кредитования, устанавливаемый в виде конкретных показателей применительно к субъектам кредитных отношений или видам ссуд. Границы кредитования могут устанавливаться на уровне макроэкономики в виде конкретных пропорций (например, между объемом кредитов и совокупного общественного продукта), достижение которых обеспечивается через систему мер экономического воздействия. В частности, путем организации кредитования с учетом кредитоспособности предприятий и объединений, соблюдения ликвидности банков, ограничения разовой выдачи ссуды одному заемщику. Ориентация кредитного механизма на кредитоспособность заемщиков означает, по существу, организацию кредитования с учетом его экономических границ.

Больше всех в информации о кредитоспособности предприятий и организаций нуждаются банки: их прибыльность и ликвидность во многом зависят от финансового состояния клиентов. Снижение риска при совершении ссудных операций возможно достичь на основе комплексного изучения кредитоспособности клиентов банка, что одновременно позволит организовать кредитование с учетом границ использования кредита.

Цель данной контрольной работы - раскрыть понятие кредитоспособности и платежеспособности, а также показать сущность анализа данной экономической категории.

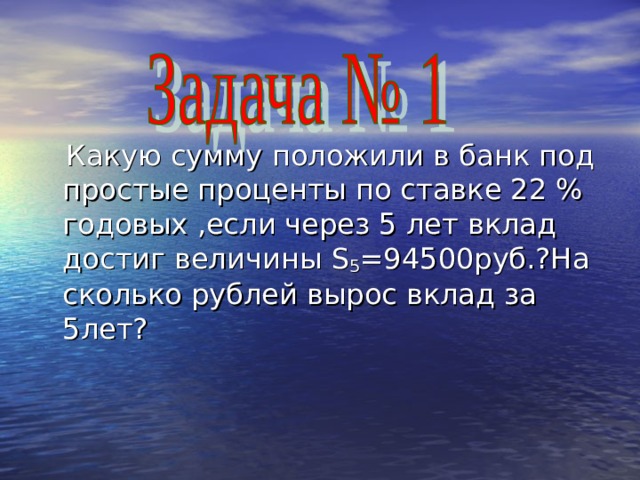

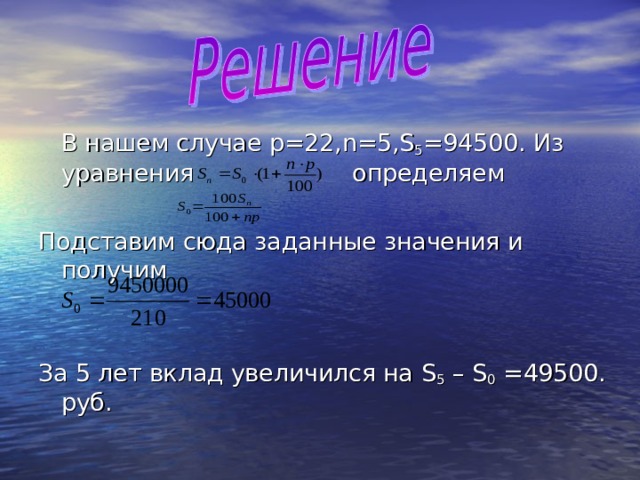

Какую сумму положили в банк под простые проценты по ставке 22 % годовых ,если через 5 лет вклад достиг величины S 5 =94500руб.?На сколько рублей вырос вклад за 5лет?

В нашем случае p =22, n =5, S 5 =94500. Из уравнения определяем

Подставим сюда заданные значения и получим

За 5 лет вклад увеличился на S 5 – S 0 = 49500. руб.

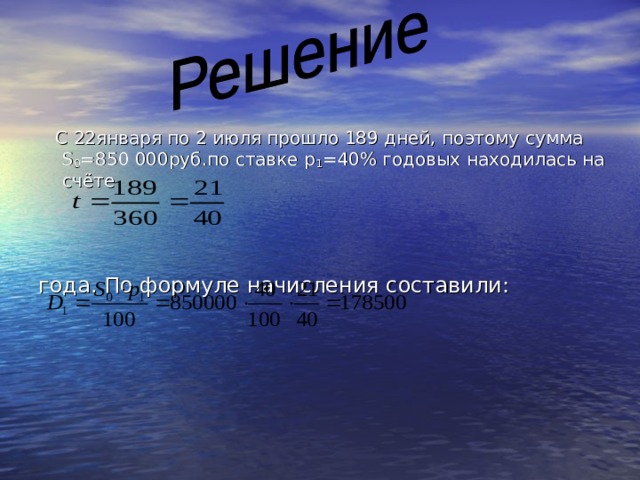

22 января 1997г.вкладчик открыл счёт на сумму 850 000 руб., и банк начисляет простые проценты по ставке 40% годовых.1 июля 1997г. Банк понизил ставку на 15% и вкладчик сразу же снял со счёта 450 000руб. 25 августа 1997г.счёт был закрыт.Какую сумму начислял банк за время хранения? Какую сумму денег получил вкладчик при расчёте с банком?

С 22января по 2 июля прошло 189 дней, поэтому сумма S 0 =850 000руб.по ставке p 1 =40% годовых находилась на счёте

года. По формуле начисления составили:

1 июля поступление в банк уменьшилось на 450 000 руб.и составило S 1 =400 000 руб. =850 000 руб.- 450 000 руб.Поэтому банк в дальнейшем будет начислять p 2 =25% годовых только на 400 000 руб. С 1 июля по 25 августа прошло 54 дня, т.е.

по формуле начисления за этот срок составили:

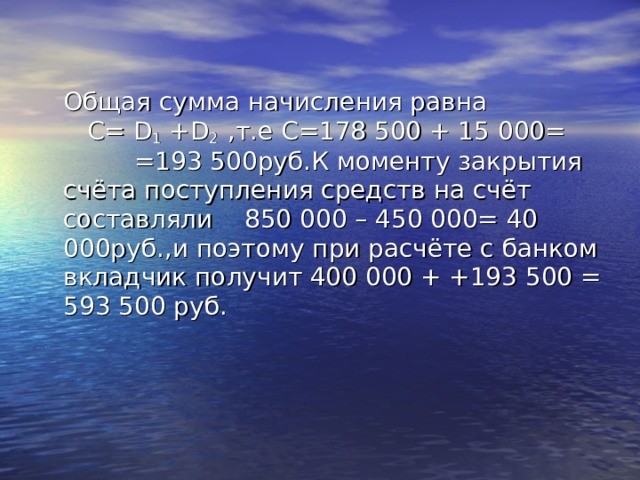

Общая сумма начисления равна C= D 1 +D 2 ,т.е C =178 500 + 15 000= =193 500руб.К моменту закрытия счёта поступления средств на счёт составляли 850 000 – 450 000= 40 000руб.,и поэтому при расчёте с банком вкладчик получит 400 000 + +193 500 = 593 500 руб.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!