Россия, Москва

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 31.05.2017 08:50

Антонова Татьяна Ивановна

Преподаватель специальных дисциплин

64 года

Местоположение

Исследовательская работа. Классификация и виды налоговой деятельности

Категория:

Прочее

19.04.2017 14:32

Просмотр содержимого документа

«Исследовательская работа. Классификация и виды налоговой деятельности»

Департамент образования города Москвы

Государственное бюджетное профессиональное образовательное учреждение

Колледж декоративно-прикладного искусства имени Карла Фаберже

Исследовательская работа

по дисциплине: «Налоги и налогообложение»

на тему:

«Классификация и виды налоговой деятельности»

Руководитель: Антонова Т.И.

Москва

Содержание:

Теоретическая часть

Принципы и методы налогового планирования……………………3

Виды и классификация налогового планирования…………………13

Стадии налогового планирования. Минимизация налоговых платежей……………………………………………………………….18

Практическая часть

История банка…………………………………………………………24

Услуги физическим и юридическим лицам…………………………26

Кредитная политика банка……………………………………………28

Дебетовые карты

Классическая карта……………………………………………………34

Премиальная карта……………………………………………………35

Депозиты

Срочные депозиты…………………………………………………….37

Расчет депозита………………………………………………………..39

О страховых вкладах…………………………………………………..40

Рекламные буклеты

Теоретическая часть

Принципы и методы налогового планирования

Как зарубежные, так и отечественные исследователи под налоговым планированием понимают, прежде всего, деятельность, направленную на уменьшение налоговых платежей. Предлагаемые дефиниции рассматривают сущность налогового планирования исключительно с ограничительных позиций, противопоставляя налогоплательщика фискальным органам.

Дефиниции налогового планирования с позиции налогоплательщика можно найти также в учебных пособиях и учебниках. Так в учебном пособии Е.Н. Евсегнеева налоговое планирование определено как "законный способ обхода налогов с использование предоставляемых законом льгот и приемов сокращения налоговых обязательств". Данное определение налогового планирования построено исключительно с позиции противопоставления налогоплательщика фискальным органам. На наш взгляд в современных условиях не правомерно сводить налоговое планирование к комплексу мер по уходу от уплаты налогов, тем самым, усиливая противоречия между целями предприятия и органов государственной власти и управления, придавая анти социальный характер деятельности хозяйствующего субъекта.

В учебнике И.М.Александрова налоговое планирование на уровне хозяйствующего субъекта определяется как "усилия, направленные на достижение оптимального уровня налогообложения посредством уменьшения размеров объема налоговых платежей". Такое определение, по нашему мнению, достаточно ограничено, антагонизм хозяйствующего субъекта и фискальных органов ярко выражен. Кроме того, данная дефиниция сужает функциональное назначение налогового планирования, приравнивая его к тактическим приемам управления налоговыми потоками предприятия. Автор указывает, что процесс налогового планирования – составная часть финансовой деятельности предприятия. Представляется некорректным употребление термина "финансовая деятельность". Возникает противоречие с сущность финансов, как системы экономических отношений. В данном контексте, по нашему мнению, правомернее использовать понятие "деятельность по управлению финансами", что отражает сущность налогового планирования, как элемента финансового менеджмента на предприятии – процесса управления денежным оборотом, формированием финансовых ресурсов организаций.

В учебнике Т.Ф. Юткиной налоговое планирование с позиции налогоплательщика рассматривается как один из элементов корпоративного налогового менеджмента, как неотъемлемая часть его финансово-хозяйственной деятельности. Сущность процесса выражается в оптимизации налогообложения, позволяющей своевременно выявить финансовые резервы для их капитализации. На наш взгляд, данное определение также страдает узостью понимания сущности процесса налогового планирования. Можно согласиться с тем, что налоговая оптимизация – важнейшая функция налогового планирования. Однако необходимо подчеркнуть, что налоговое планирование призвано не столько уменьшать налоговые отчисления предприятия, сколько стать регулятором, наряду с планом маркетинга и производства, процесса управления предприятием.

Рассмотрим вопрос о соотношении налогового планирования и налоговой оптимизации, а также экономическую природу последнего. Соответственно, возникает необходимость более детального изучения термина "налоговая оптимизация".

"Оптимизация " в трактовке А.Б. Райзберга и др. – это "определение значений экономических показателей, при которых достигается оптимум, т.е. наилучшее состояние системы". Таким образом речь идет о достижении наивысшего результата при данных затратах ресурсов или достижение заданного результата при минимальных ресурсных затратах.

Применительно к налогообложению хозяйствующего субъекта это означает определение значений налоговых показателей, при которых достигается наилучшее (оптимальное) состояние хозяйственной системы предприятия. В данном случае можно говорить об оптимизации как о процессе приведение хозяйственной системы предприятия в наилучшее состояние путем распределения и использования ресурсов таким образом, чтобы совокупная величина уплачиваемых налогов не превышала критическое значение. То есть деятельность предприятия с учетом фактора налогообложения соответствовала критерию эффективности.

Понимание экономической природы налоговой оптимизации основывается на определении объекта, на который направлен этот процесс.

Налог, как экономическую категорию, нельзя рассматривать в качестве объекта налоговой оптимизации. Данный тезис следует из определения налога как "обязательного индивидуально безвозмездного платежа", который устанавливается в законодательном порядке. При определении объекта налоговой оптимизации, по нашему мнению, следует исходить из внутренней логики структуры элементов налогообложения. Как известно, к элементам налогообложения относятся: налогоплательщики, объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога.

Хозяйствующий субъект в процессе своей деятельности может оптимизировать лишь величину налогооблагаемой базы, что следует из ее экономической природы, поскольку остальные параметры устанавливаются законодательством и с точки зрения налогоплательщика условно постоянны.

Налогооблагаемая база в общем смысле представляет собой количественное выражение объекта налогообложения. Объектом налогообложения является "вид и величина дохода, имущество и его стоимость другие предметы, объекты, виды деятельности, денежная выручка, облагаемая налогом". Таким образом, налогооблагаемая база в общем смысле – это количественное выражение совокупности экономических ресурсов хозяйствующего субъекта. Посредством оптимизации данной величины можно добиться наилучшего распределения и использования ресурсов в целях повышения эффективности деятельности предприятия.

Следовательно, в качестве рабочей можно принять следующую дефиницию: "налоговая оптимизация – это определение величины налогооблагаемой базы, при которой достигается оптимум хозяйственной системы предприятия".

Авторы Финансово-кредитного энциклопедического словаря рассматривают процесс планирования на предприятии как "определение объемов и структур конечного продукта путем распределения факторов производства". С учетом критерия эффективности, по нашему мнению, можно говорить о налоговой оптимизации как об инструменте налогового планирования. Налоговое планирование, в свою очередь, можно дефинировать как плановый процесс определения объемов и структур налогооблагаемых баз путем распределения факторов производства, обеспечивающих эффективность воспроизводственных процессов хозяйствующего субъекта в рамках действующего законодательства.

Ряд публикаций по данной проблеме посвящен оптимизации и планированию отдельных видов налогов.

Действительно, определенные налоги, например, налог на прибыль и налог на имущество, каждый в отдельности существенно уменьшающий прибыль (доход) хозяйствующего субъекта, оказывают значительное влияние на экономику предприятия. Соответственно у руководства организации возникает желание максимально снизить выплаты именно по одному из этих налогов.

Однако, возможности налогового планирования значительно шире, нежели минимизация выплат по отдельному налогу. Как элемент финансового планирования, оно выступает одним из факторов реализации его целевой функции – обеспечения финансовыми ресурсами воспроизводственных процессов в соответствии с плановыми значениями и конъюнктурой рынка.

Основной задачей налогового планирования можно считать предварительный расчет вариантов сумм налогов по результатам общей деятельности и по отношению к конкретной сделке или проекту (группе сделок) в зависимости от различных правовых форм ее реализации.

Для реализации налогового планирования необходимо провести сопоставительный анализ налогооблагаемых баз всего спектра налогов, которые подлежат уплате, их конкретные ставки и льготы, т.е. определить свое налоговое поле и его параметры. Задача осложняется тем, что налоги и сборы, формирующие современную налоговую систему РФ, различаются по объектам обложения и источникам уплаты. Методика соотнесения налоговых сумм с определенным финансовым показателем – предмет изучения отдельной сферы налогового менеджмента – налогового анализа. Технология налогового анализа в достаточной мере разработана и апробирована в исследованиях по проблемам отраслевого налогообложения [10, c. 43]. В целях предлагаемого исследования определим объект налогового планирования как интегрированную в единую совокупность условно-постоянную величину налогооблагаемых баз предприятия, которая также принимается фискальными органами в расчет при установлении предела налоговой нагрузки на одного субъекта хозяйствования.

В общем виде эту совокупность можно описать следующей формулой:

НОБ = (В – ОТ) – ИН (1), где:

В – выручка от реализации совокупного товарного продукта предприятия;

ОТ – средства на оплату труда работников;

ИН – средства на инновационные потребности и капитализацию прибыли.

Эффективность налогового планирования всегда следует соотносить с затратами на его проведение и стратегическими приоритетами предприятия.

Рассмотрим вопрос о соотношении налогового планирования и налогового администрирования на предприятии, а также экономическую природу последнего. Финансово-кредитный экономический словарь определяет налоговое администрирование как "деятельность налоговых органов (в соответствии с их полномочиями) по осуществлению контроля за соблюдением налогового законодательства Российской Федерации организациями и физическими лицами". Задачей налогового администрирования выступает контроль за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью внесения в бюджет налогов, сборов. Целью налогового администрирования – наиболее эффективное функционирование налогового механизма и системы налоговых органов.

Налоговое регулирование является связующим звеном между налоговым планированием и налоговым контролем.

Налоговое регулирование представляет собой процесс научно выверенного и практически обоснованного оперативного вмешательства в ход выполнения налоговых бюджетов. В практическом плане налоговое регулирование состоит из приятия решений, их детализации по обеспечению полного и своевременного выполнения и по вертикали, и по горизонтали задач налогового администрирования.

С микроэкономической точки зрения можно говорить о внутреннем налоговом администрировании, как о деятельности администрации предприятия по контролю за соблюдением налогового законодательства, при осуществлении хозяйственных операций, правильностью исчисления, полнотой и своевременностью внесения в бюджет налогов и сборов с целью повышения эффективности хозяйственной деятельности предприятия.

Таким образом, налоговое планирование, как процесс разработки и последующего контроля за ходом реализации налогового плана и его корректировки в соответствии с изменяющимися условиями можно рассматривать как один из инструментов внутреннего налогового администрирования хозяйствующего субъекта.

Исходя из экономической сущности налогового планирования и объективных основ, на которых базируется данная экономическая категория, можно выделить следующие принципы налогового планирования:

а) Принцип целевой направленности. Данный принцип может рассматриваться в качестве одного из исходных положений в системе налогового планирования на предприятии. Совокупность целевых ориентиров предприятия в сфере налогового планирования является неотъемлемой частью общего дерева его стратегических целей, тесно взаимосвязанных и взаимообусловленных. Построение системы налогового планирования, как правило, начинается с определения общих стратегических целей и задач предприятия. И только на последующих этапах, исходя из общей идеологии развития, формируется организационно-экономическая структура налогового менеджмента, в том числе и основной его составляющей – налогового планирования. Данный принцип предполагает, что, с одной стороны, цели и задачи налогового планирования должны быть подчинены общим целям и задачам предприятия, а с другой – что любое управленческое решение должно быть рассмотрено с точки зрения вероятных налоговых последствий. Поскольку главным мотивационным фактором экономической деятельности предприятия является увеличение благосостояния его собственников, то основным приоритетом налогового планирования должна быть максимизация рыночной стоимости предприятия посредством оптимизации его налогового портфеля.

б) Принцип легитимности. Неуплата налогов является преступлением (общественно опасным деянием) против государства, а неиспользование или неэффективное использование всех законных возможностей для уменьшения налогообложения является ущемлением экономических интересов собственного предприятия. Необходимость учета требований законодательных и нормативных актов обусловлена, в частности, наличием в законодательной базе нормативных актов, посвященных уклонению от налогов, отмыванию денежных средств и имущества, фиктивному предпринимательству, фиктивному банкротству и т.д., а также таких понятий, как "притворная сделка", "мнимая сделка", "недействительная сделка" и т.п., установленной действующим налоговым законодательством ответственностью плательщиков налогов и сборов за нарушение налоговых законов. "Налоговое планирование, не нарушающее закон, – обычная практика бизнеса по всему миру. Кредо налогового планирования – ориентация на логику, а не на временные дыры в законодательстве". Реализация данного принципа может способствовать улучшению по Парето: экономический субъект, использующий налоговое планирование, может улучшить свое положение без ухудшения положения других. Поэтому принцип Парето-оптимальности может быть одновременно и требованием, предъявляемым к налоговому планированию.

в) Принцип организационной иерархичности. Данный принцип означает необходимость иерархического построения механизма налогового планирования как одной из важных подсистем управления на предприятии. Организационная структура налогового планирования, как и в целом всего процесса планирования на предприятии, должна обеспечивать интеграционную взаимосвязь иерархических уровней управления – оперативного, тактического и стратегического – и согласованность задач, решаемых в ходе принятия управленческих решений на каждом из уровней.

г) Принцип непрерывности. Поскольку построение системы налогового планирования на предприятии начинается с определения его стратегических целей в области налоговой политики, то оно должно обеспечить соблюдение требования, при котором текущие действия предпринимаются с учетом долгосрочных планов. Для достижения такого положения налоговое планирование должно обеспечить не только предусмотренную принципом организационной иерархичности интеграцию действий по оптимизации налогообложения на различных уровнях управления и в различные периоды времени, но и взаимосвязь между стратегическими, среднесрочными и краткосрочными налоговыми мероприятиями. Непрерывность процесса планирования налоговых платежей позволяет сделать возможным постоянный контроль, анализ и коррекцию планов при изменении как внутренней, так и внешней среды.

д) Принцип гибкости. Процесс налогового планирования на предприятии охватывает длительный период его будущей деятельности. Причем в связи с непостоянностью окружающей среды мероприятия налогового планирования должны постоянно корректироваться. Поэтому нельзя ожидать, что они будут реализованы в своем первоначальном виде. Развитие налоговой стратегии предприятия должно происходить на основе принципа гибкости, т.е. с учетом той степени, в которой эта стратегия может быть применена к непредвиденным обстоятельствам. Каждый ожидаемый результат влияния налогового планирования на объемы и направления денежных потоков базируется на определенном предположении (прогнозе) о состоянии объекта в будущем. И чем более неопределенным будет это предположение, тем больше вероятность риска того, что эта стратегия может оказаться неприменимой на практике и будет иметь отрицательный эффект (оказывать негативное воздействие на денежные потоки). Если же предприятие в состоянии быстро модифицировать или хотя бы отменить ошибочную стратегию с минимальными потерями, то этот риск может быть сведен к минимуму. Поэтому принцип гибкости налогового планирования предполагает возможность своевременно корректировать планы, адаптируя их к изменяющимся условиям ведения финансово-хозяйственной деятельности.

е) Принцип альтернативности. Данный принцип состоит в том, что подбор и разработка схем оптимизации налоговых платежей предприятия должны быть основаны на возможности выбора между альтернативными вариантами оформления хозяйственной операции. В области налогового планирования это обусловлено возможностью использования тех или иных схем налогообложения посредством формирования множества альтернатив и выбора в области компромиссов варианта с оптимальными показателями.

ж) Принцип эффективности. Он исходит из методологического принципа "бережливости" или закона "экономии", вошедшего в историю науки под названием "бритвы Оккама": "сущности не следует умножать сверх необходимости", или "бесполезно делать посредством многого то, что может быть сделано посредством меньшего". В отношении налогового планирования подразумевается умение управлять капиталом для получения максимальной экономической выгоды с минимальными налоговыми затратами: "Если существует более дешевый способ производства какого-то товара, чем тот, который используется сегодня, предприниматель, обнаруживающий этот более дешевый метод, сможет обойти конкурирующие фирмы и получить прибыль. Для фирмы погоня за прибылью – фактически поиск более эффективных способов производства...". Поэтому "...бороться надо не против налогов как таковых, а за прибыль как конечную цель любой предпринимательской деятельности". Реализация данного принципа означает, что минимизация суммы налоговых платежей не является самоцелью такую минимизацию легко обеспечить путем сокращения операционной деятельности. Поскольку стратегической целью управления предприятием является максимизация его рыночной стоимости, процедура налогового планирования должна основываться на этом положении, учитывая соотношение между выгодами и затратами на его проведение. Налоги нельзя просто "механически" минимизировать, их необходимо оптимизировать, поскольку: сокращение одних налоговых платежей может привести к увеличению других; минимизация налогов путем отнесения расходов на себестоимость уменьшает финансовый результат и сдерживает развитие бизнеса; механическое сокращение налогов может привести в конечном итоге к превосходству формы над существом сделки и к ее оспоримости налоговыми органами.

Можно сказать, что "цель минимизации налогов – не уменьшение какого-нибудь налога как такового, а увеличение всех финансовых ресурсов предприятия. Если минимизация налогов произведена некорректно, то штрафы многократно превысят планируемый эффект от минимизации. Минимизация налогов – это только часть более крупной главной задачи, стоящей перед финансовым менеджментом. Главная задача финансового менеджмента – финансовая оптимизация, т.е. выбор наилучшего пути управления финансовыми ресурсами предприятия". Таким образом, "бороться надо не против налогов как таковых, а за прибыль как конечную цель любой предпринимательской деятельности".

Кроме того, для российских предприятий можно сформулировать ряд дополнительных принципов, которые необходимо соблюдать при проведении налоговой оптимизации.

а) Принцип перспективы. Данный принцип означает, что не следует строить налоговую оптимизацию исключительно на использовании пробелов в налоговом законодательстве. Действительно, налоговая оптимизация, наряду с другими методами, требует использования юридических пробелов в законодательстве, а также толкования норм налогового права в пользу налогоплательщика, однако такой метод должен носить не определяющий, а прикладной характер. Во-первых, оперативность внесения изменений и дополнений в нормативные документы очень высока. Во-вторых, налоговые органы руководствуются не только законодательством, но и различными ненормативными актами ФНС России (инструкциями, письмами, разъяснениями). Чаще всего позиция ФНС России полярна интересам налогоплательщика, в связи с чем налоговому менеджеру, использующему противоречия в законодательстве, нужно заранее готовиться к судебными баталиям. Использование пробелов в законодательстве является самой квалифицированной частью минимизации, требует сугубо индивидуального подхода и сопряжено с определенным риском, так как в данном случае защита интересов налогоплательщика должна осуществляется только в судебном порядке (на уровне судебного прецедента). Тем не менее прогнозировать направление судебной практики по тому или иному вопросу невозможно, так как это зависит от множества факторов.

б) Принцип простоты и доступности. Это означает, что аргументация того или иного метода оптимального налогообложения должна быть простой, доступной и по возможности основываться на конкретных статьях российского законодательства.

в) Принцип многоотраслевого регулирования. Он заключается в том, что нельзя строить оптимизацию налогообложения только на смежных с налоговой отраслях права (гражданском, банковском, бухгалтерском и т.д.). При формировании системы российского налогового законодательства не учитывалась взаимосвязь и привязка налогового права к нормам и положениям других отраслей права. Налоговое законодательство реализуется практически в собственной правовой плоскости. Наиболее существенный отрыв произошел от сферы гражданского законодательства. Так, согласно Гражданскому кодексу РФ к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательством. Необходимо также учитывать то, что в ряде случаев фискальное содержание тех или иных терминов в российском законодательстве сохраняется. Как гласит Налоговый кодекс РФ: институты, понятия и термины гражданского, семейного и других отраслей права, используемые в настоящем Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено настоящим Кодексом. Также немаловажен тот факт, что в целях налогообложения порядок ведения бухгалтерского учета корректируется с учетом требований налогового законодательства. Поэтому построение любой схемы оптимизации требует комплексного подхода с учетом особенностей налогового законодательства и требований иных отраслей права.

г) Принцип конфиденциальности. При выборе способа налоговой оптимизации, связанного с привлечением широкого круга лиц, необходимо руководствоваться правилом "золотой середины": с одной стороны, сотрудники должны четко представлять себе свою роль в операции, а с другой – они не должны осознавать ее цель и мотивы. Так, практически фиктивно привлекаемые сотрудники-инвалиды должны в случае проведения налоговыми органами опроса подтвердить реальность своих трудовых отношений с предприятием. С другой стороны, излишняя осведомленность сотрудника может привести к утечке информации, а методы оперативной работы правоохранительных органов весьма эффективны. Распространение сведений об удачно проведенной минимизации налогов также может иметь ряд негативных последствий. Во-первых, уменьшение налогов не входит в перечень одобряемых обществом действий – работниками бюджетной сферы, пенсионерами и т.д. Предприниматель, распространяющийся о своих удачах в области уменьшения налогов, может столкнуться с возмущением общественного мнения и, как следствие, поступлением излишней информации в государственные органы. Во-вторых, существует возможность, что удачный опыт будет принят на вооружение другими предпринимателями и приобретет массовое распространение, что впоследствии неизбежно вызовет оперативное изменение законодательства. Как говорил С.Н. Паркинсон в своей книге "Закон и доходы", "человек, нашедший в законе лазейку, через которую он может провести шикарный кадиллак, безусловно, сохранит этот секрет для себя. Если кто-то один использует известную ему лазейку, то это может оставаться незамеченным, но если все стадо соберется у дыры в заборе, то тут же будет разработано и принято соответствующее законодательство".

д) Принцип абсолютного документального оформления. При осуществлении налоговой оптимизации необходимо уделить пристальное внимание документальному оформлению операций. Небрежность в оформлении или отсутствие необходимых документов является основной причиной успеха налоговых органов в судах. Особо это касается необходимости соблюдения тождества цифр и формулировок. Это означает, что цифры, отраженные в документах бухгалтерского учета, должны точно соответствовать цене договора и сумме произведенных платежей. Также следует помнить о необходимости формального отношения к соблюдению всех установленных законом сроков, будь то сроки уплаты налогов, представления отчетности или иной информации в контролирующие органы. Ни у одного предпринимателя нет желания финансировать чьи-то ошибки, проходить неприятную процедуру привлечения к ответственности, поэтому установленные налоговым законодательством сроки необходимо соблюдать.

е) Принцип добросовестности. Применение данного принципа подразумевает под собой создание и сохранение имиджа добросовестного налогоплательщика, так как арбитражная практика показывает, что фактор добросовестности является определяющим при рассмотрении налоговых споров в суде. Конституционный Суд РФ в 2001 г. фактически ограничил пределы налогового планирования добросовестностью налогоплательщика. Позиция суда заключается в признании за каждым налогоплательщиком права использовать все допустимые законами средства, приемы и способы для максимального сокращения налоговых обязательств в целях хозяйственной деятельности. При этом деятельность, осуществляемая исключительно с намерением избежать уплаты налога, не может оцениваться как добросовестное поведение. Таким образом, разрабатывая схему налоговой оптимизации, необходимо заранее заручиться доказательствами добросовестности своего поведения.

1.2. Виды и классификация налогового планирования

Виды налогового планирования. Для определения правового содержания и сущности налогового планирования немаловажно рассмотреть различные его виды. В экономической литературе нет однозначного мнения по классификации видов налогового планирования. Этот вопрос рассмотрен различными авторами.

По мнению А.В. Ройбу существуют следующие классификационные признаки налогового планирования.

В зависимости от масштабов построения:

а) Государственное – направлено на реализацию государством своих функций в различных областях государственного регулирования.

б) На уровне субъектов – предусматривает выработку и оценку управленческих решений исходя из целевых установок организации и учета величины возможных налоговых последствий. Организации стремятся максимизировать свой доход и прибыль. С этой позиции основной задачей налогового планирования является выбор варианта уплаты налогов, позволяющего оптимизировать систему налогов.

В зависимости от периодов налогового планирования различают:

- кратковременное налоговое планирование – здесь возможны использование пробелов законодательства, учет налоговых льгот, нововведения и прочее;

- долговременное или стратегическое планирование – возможны учет специфики объекта и субъекта налогообложения, особенностей методов налогообложения, использование налоговых убежищ, налоговых режимов отдельных стран, применение международных соглашений и прочее;

- долгосрочное налоговое планирование – это использование налогоплательщиком таких приемов и методов, которые уменьшают его налоговые обязательства в течение длительного времени или в процессе всей деятельности налогоплательщика.

В зависимости от объекта налоговое планирование подразделяется на:

- корпоративное;

- индивидуальное.

В зависимости от степени использования в деятельности организаций норм налогового законодательства различают следующие виды налогового планирования:

а) Классическое налоговое планирование подразумевает соответствие действий налогоплательщика нормам законодательства, налоговые платежи вносятся в установленном порядке. Суть заключается в планировании правильной и своевременной уплаты налогов. Классическое налоговое планирование предусматривает организацию правильного учета и отчетности, планирование экономической деятельности в рамках, определенных законом.

б) Оптимизационное налоговое планирование предусматривает способы, при которых экономический эффект в виде уменьшения налоговых платежей достигается путем квалификационной организации дел по исчислению и уплате налогов, что исключает или снижает необоснованную переплату налогов. При реализации оптимизационного налогового планирования действия налогоплательщика соответствуют закону, он планирует и организует свою экономическую деятельность так, чтобы платить меньше налогов. В рамках оптимизационного налогового планирования используются все достоинства и все несовершенство действующего законодательства, в том числе его сложность и противоречивость. При этом налогоплательщик реализует налоговые схемы, позволяющие применять такие формы экономических действий, налогообложение которых минимально. Данный способ носит нерегулярный и более рискованный характер в отличие от первых двух, поскольку прогнозировать направление судебной практики по тому или иному вопросу невозможно;

в) Противозаконное, то есть уклонение от уплаты налогов включает использование способов, при которых экономический эффект в виде снижения размера налоговых платежей достигается с применением противозаконных действий в целях уменьшения налоговых платежей. Уклонение от уплаты налогов представляет собой форму уменьшения налоговых и других платежей, при которых налогоплательщик умышленно или неосторожно уменьшает размер своих налоговых обязательств с нарушением действующего законодательства. Противозаконное налоговое планирование – это действия, влекущие за собой ответственность, предусмотренную законодательством, с применением мер уголовно-правовой ответственности.

Классификация налогового планирования должна исходить из общетеоретических положений о классификации, учитывать гносеологические корни этого понятия. Налоговое планирование есть элемент, звено системы общеэкономического планирования, поэтому первому должны быть имманентно присущи признаки последнего. Взаимодействуя с другими элементами общей системы, налоговое планирование принимает все черты, свойственные общеэкономическому планированию, в этом проявляется их диалектическая связь как частного и общего, через призму их соотношения, взаимосвязи вычленяется сущность налогового планирования. Налоговое планирование, как и общеэкономическое планирование, – экономическая категория, причем категория абстрактная, отражающаяся в объективной реальности посредством строго определенной последовательности действий, направленных на достижение заранее известного и умозрительно установленного результата. Следовательно, говоря о классификации налогового планирования, необходимо иметь в виду, во-первых, логику и структуру построения цепочки наилучших способов достижения поставленных целей, и, во-вторых, временные рамки, с одной стороны ограничивающие постановку невыполнимых задач и целей, а с другой – выступающие индикатором эффективности планируемых действий путем сопоставления прогнозируемого и фактического результата. Таким образом, основным видовым признаком налогового планирования следует его темпоральность, то есть чувствительность к времени категорий, его определяющих.

Исходя из этого, классификация налогового планирования, как процесса разработки и последующего контроля за ходом реализации налогового плана и его корректировки в соответствии с изменяющимися условиями, может строиться лишь в соответствии с параметрами срочности налогового планирования. Поскольку отличаются друг от друга только временные рамки достижения целей, логика и структура последовательности мероприятий процесса налогового планирования подчиняются общетеоретическим правилам и не подвержены дифференциации. Следовательно, налоговое планирование – это деятельность, направленная на достижение краткосрочных, среднесрочных и долгосрочных (стратегических) целей (результатов). Таким образом, налоговое планирование правомерно подразделять на оперативное, тактическое и стратегическое.

Любая иная классификация налогового планирования должна заведомо признаваться не имеющей научно-обоснованной платформы и некорректной, в силу своей алогичности. Поэтому нельзя согласиться с преобладающим в литературе мнением о множественности критериев классификации налогового планирования. Так, Д.Н.Тихонов считает, что существует два критерия разграничения видов налогового планирования. Законность действий налогоплательщика, т.е. насколько действия налогоплательщика соответствуют закону. Степень налоговой нагрузки, платит ли он налоги, не предпринимая действий по уменьшению налогообложения, либо каким–то образом минимизирует налоги. При совместном использовании данных критериев Д.Н.Тихонов получает три вида налогового планирования: классическое налоговое планирование, оптимизационное налоговое планирование и вульгарное налоговое планирование. С.Ф. Сутырин и А.И. Погорлецкий полагают, что планирование налоговых отчислений подразделяется на корпоративное и индивидуальное налоговое планирование.

В данном случае авторы приведенных классификаций, как и многие другие исследователи, не совсем точно определяют налоговое планирование, подменяя его существо содержательными характеристиками. Планирование – это процесс обработки информации по обоснованию предстоящих действий, и он не может быть оптимизационным или классическим, и уж тем более законным либо противоправным. Процесс планирования подчиняется общефилософским, методологическим принципам, ибо это даже не экономическая категория, а межотраслевая. И в этом смысле он един и однообразен. Например, нельзя сказать, что процесс планирования незаконен (вульгарен), можно лишь оценить планируемые действия с позиций законности. Эти действия отражают содержание планирования, и они могут оцениваться с разнообразных точек зрения. Поэтому в данном случае необходимо говорить не о классификации налогового планирования, а о группировке планируемых действий (мероприятий, методов, способов), в соответствии с определенными общими для элементов всей группы характеристиками. В связи с этим более правомерной представляется позиция В.П. Панагушина, который делает оговорку, что производит классификацию методов налогового планирования, хотя и необоснованно отождествляет последние с этапами налогового планирования.

Таким образом, исходя из понимания того факта, что налоговое планирование есть экономическая конструкция, абстрактный процесс прогнозирования определенных действий, планирование налогов подразделяется на оперативное, тактическое и стратегическое. Иная классификация возможна лишь с позиций его практического предназначения, когда в качестве основания классификации используются атрибутивные качества мероприятий, содержащихся в налоговом плане, субъекты, планирующие мероприятия по оптимизации налоговых отчислений, территориально-юрисдикционный признак действия указанных мероприятий, объекты, испытывающие влияние планируемых мероприятий.

Мероприятия по классическому налоговому планированию включают в себя организацию правильного учета и отчетности, планирование экономической деятельности в рамках, определенных законом, и своевременную уплату налогов. Для реализации этих целей необходимо четко и грамотно вести бухгалтерский и налоговый учет, правильно и надлежащим образом оформлять первичные бухгалтерские документы, отслеживать изменения в текущем налоговом законодательстве. Предприятие должно пользоваться всеми возможными простыми и доступными льготами, в том числе по рассрочке налоговых платежей, например, посредством использования налоговых кредитов и иных рассрочек, предоставляемых как местными органами власти, так и на федеральном уровне. Иногда в экстренных экономических ситуациях предприятие может пойти и на задержки налоговых платежей, четко представляя себе последствия подобных действий и варианты урегулирования в дальнейшем своих отношений с налоговыми органами.

Реализация мероприятий налогового менеджмента предполагает качественно иной подход к организации бизнеса. К обычным критериям построения бизнеса необходимо добавить (и постоянно учитывать) критерий минимизации налогов. Всю систему экономических, финансовых и правовых отношений предприятия необходимо рассматривать под углом минимизации налогов и проводить комплекс соответствующих мероприятий. Налоговое планирование оптимизационных мероприятий представляет собой разработку некоторых экономических действий, налоговых схем и их документального оформления, направленную на минимизацию налогов в рамках законной деятельности предприятия. Под постоянными экономическими показателями понимаются те экономические показатели, на которые налогоплательщик не может влиять, которые от него практически не зависят. Под переменными экономическими показателями понимаются те экономические показатели, на которые налогоплательщик может влиять, которые каким-либо образом от него зависят.

1.3. Стадии налогового планирования. Минимизация налоговых платежей

С содержательно-процедурных позиций налоговое планирование, как и любой другой вид человеческой деятельности, состоит из нескольких неоднородных этапов. Разбиение (градация) деятельности по налоговому планированию, исходя из специфических особенностей тех или иных процедур, применяемого научного аппарата, логической согласованности и последовательности деятельности, субъективного и объективного состава на определенные укрупненные институты (этапы), имеет большое теоретическое значение и практический смысл. С теоретической точки зрения разукрупнение налогового планирования как целостной деятельности на отдельные составляющие позволяет в наиболее полной мере изучить конструкцию данной экономической категории, посредством применения индуктивного логического аппарата. Подобная градация дает возможность определить место налогового планирования в комплексе общеэкономического планирования деятельности предприятия. Поскольку область распространения и влияния деятельности, связанной с налоговым планированием в системе управления предприятием достаточно обширна, обнаружение методологических, функциональных и директивных связей налогового планирования с другими видами управленческой деятельности возможно только при анализе взаимодействия обособленных институтов планирования между собой, без учета их синергетической составляющей. На практике поэтапное разбиение налогового планирования позволит придать последовательность операций, определить четкую организационную структуру, исполнителей и ответственных за реализацию тех или иных налоговых мероприятий; осуществлять контроль над реализацией принятых управленческих решений.

В литературе при описании процесса налогового планирования на промышленных предприятиях применяются различные подходы для определения его структурных элементов. Так, некоторые авторы считают, что налоговое планирование состоит из четырех взаимосвязанных этапов единого цикла.

Знание налогов – точное знание текущего налогового законодательства, его дальнейшего развития; понимание того, какие положительные или негативные стороны оно имеет для предприятия.

Соблюдение налоговых законов – своевременная и четкая подготовка налоговых деклараций, отчетов, уведомлений и других документов, полная уплата всех причитающихся налоговых платежей.

Представление в налоговых органах – отправка налоговых деклараций, отчетов, уведомлений и других документов в налоговые органы, оказание помощи налоговым органам во время налоговых проверок и на других этапах соблюдения налоговых законов, переговоры с налоговыми и другими органами по вопросам нарушения налогового законодательства, снижения налогов и списания налоговой задолженности, представление предприятия в судебных органах по делам о налоговых правонарушениях.

Этапы налогового планирования

Налоговая оптимизация – планирование и управление хозяйственными операциями для достижения наиболее выгодной налоговой позиции в стратегической перспективе. Оптимизация налогообложения предполагает: минимизацию налоговых выплат (в долгосрочном и краткосрочном периоде при любом выпуске) и недопущение штрафных санкций со стороны фискальных органов, что достигается правильностью начисления и своевременностью уплаты налогов. Минимизация налогов – термин, который вводит в заблуждение. В действительности, конечно, целью должна быть не минимизация (снижение) налогов, а увеличение прибыли предприятия после налогообложения. В результате складывается казусная ситуация: корпоративные менеджеры, которые должны стремиться увеличить размер чистой прибыли, с помощью юристов, бухгалтеров и финансовых консультантов прилагают нередко значительные усилия для того, чтобы уменьшить размер "прибыли для целей налогообложения". Цель минимизации налогов – не уменьшение какого-нибудь налога как такового, а увеличение всех финансовых ресурсов предприятия. Оптимизация налоговой политики предприятия позволяет избежать переплаты налогов в каждый данный момент времени, пусть не намного, но, как известно, сегодняшние деньги гораздо дороже завтрашних. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям или даже вызвать банкротство предприятия. Ситуация, когда предприятие платит налоги "в лоб", т. е. следуя букве закона формально, без привязки к особенностям собственного бизнеса, встречается все реже и свидетельствует о том, что над налогами на предприятии никто не работал. Сокращение налоговых выплат лишь на первый взгляд ведет к увеличению размера прибыли предприятия. Эта зависимость не всегда бывает такой прямой и непосредственной. Вполне возможно, что сокращение одних налогов приведет к увеличению других, а также к финансовым санкциям со стороны контролирующих органов. Поэтому наиболее эффективным способом увеличения прибыльности является не механическое сокращение налогов, а построение эффективной системы управления предприятием, как показывает практика такой подход обеспечивает значительное и устойчивое сокращение налоговых потерь на долгосрочную перспективу. Государство предоставляет множество возможностей для снижения налоговых выплат. Это обусловлено и предусмотренными в законодательстве налоговыми льготами, и наличием различных ставок налогообложения и существованием пробелов или неясностей в законодательстве, не только из-за низкой юридической квалификации законодателей, но и ввиду невозможности учета всех обстоятельств, возникающих при исчислении и уплате того или иного налога.

Другие исследователи при описании процесса налогового планирования используют иную градацию процедур.

На первом этапе налогового планирования, который совпадает с моментом возникновения идеи организации коммерческого предприятия, осуществляется формулирование целей и задач нового образования, сферы производства и обращения. На этом этапе решается вопрос о том, следует ли использовать налоговые льготы, которые предоставлены законодательством для малых предприятий, осуществляющих свою деятельность в сфере материального производства.

На втором этапе решается вопрос о наиболее выгодном с налоговой точки зрения месте расположения предприятия и его структурных подразделений, имея в виде не только страны и регионы с льготным режимом налогообложения, но и регионы России с особенностями местного налогообложения.

На третьем этапе решается вопрос о выборе одной из существующих организационно-правовых форм предприятия.

На четвертом этапе анализируются все предоставленные налоговым законодательством льготы по каждому из налогов на предмет их использования в коммерческой деятельности – по результатам анализа составляется план действий в отношении осуществления льгот по выбранным налогам, который выступает составной частью общего налогового планирования.

На пятом этапе производится анализ всех возможных форм сделок, планируемых в коммерческой деятельности с точки зрения минимизации совокупных налоговых платежей и получения максимальной прибыли.

На шестом этапе решается вопрос о рациональном размещении активов и прибыли предприятия, имея в виду не только предполагаемую доходность инвестиций, но и налоги, уплачиваемые при получении этого дохода.

Инструментарий, применяющийся в налоговом планировании, разнообразен. Среди прочих, в литературе обычно выделяют:

- экспертные правовые системы, базы данных по налоговой тематике (в том числе по средствам массовой информации);

- формирование запросов в налоговые инспекции, ФНС РФ, Министерство финансов и иные государственные органы;

- специальная научная и периодическая литература;

- арбитражная и общегражданская судебная практика;

- разъяснения и разработки специализированных консалтинговых и аудиторских компаний.

Инструментарий налогового планирования формируется по следующим критериям. Во-первых, в зависимости от уровня принятия управленческих решений (оперативного, тактического или стратегического). Во-вторых, в соответствии с мероприятиями, использующимися в планировании налоговых отчислений, которые, в свою очередь, дифференцируются исходя из тяжести налоговой нагрузки в той или иной налоговой юрисдикции (таблица 1). Налоговая нагрузка рассчитывается как суммарная доля налоговых платежей, причитающихся с предприятия, за рассматриваемый период в добавленной стоимости продукции, произведенной предприятием за тот же период, при этом добавленная стоимость находится путем вычитания из стоимости произведенной продукции стоимости потребленных материальных средств производства (сырья, энергии и пр.) и услуг других организаций.

Дифференциация мероприятий по налоговому планированию

| Налоговая нагрузка | Мероприятия и требования к персоналу | Потребность в налоговом планировании/ Периодичность |

| 10 – 30% | Четкое ведение бухгалтерского учета, внутреннего документооборота, использование прямых льгот. Уровень профессионального бухгалтера. Разовые консультации внешнего налогового консультанта. | Минимальна/ разовые мероприятия |

| 30 – 55% | Налоговое планирование становится частью общей системы финансового управления и контроля, специальная подготовка (планирование) контрактных схем типовых, крупных и долгосрочных контрактов. Требуется наличие специально подготовленного персонала, контроль и руководство со стороны финансового директора. Абонентское обслуживание в специализированной компании. | Необходимо/ регулярные мероприятия |

| 55 – 80% | Важнейший элемент создания и стратегического планирования деятельности организации и ее текущей ежедневной деятельности по всем внешним и внутренним направлениям. Требуется наличие специально подготовленного персонала и организация тесного взаимодействия со всеми службами с организацией и контролем со стороны члена Совета Директоров. Постоянная работа с внешним налоговым консультантом и наличие налогового адвоката. Специальная программа развития, обязательный налоговый анализ и экспертиза любых организационных, юридических или финансовых мероприятий и инноваций налоговыми консультантами. | Необходимо/ ежедневные мероприятия |

| Более 80% | Смена сферы деятельности и/или налоговой юрисдикции | |

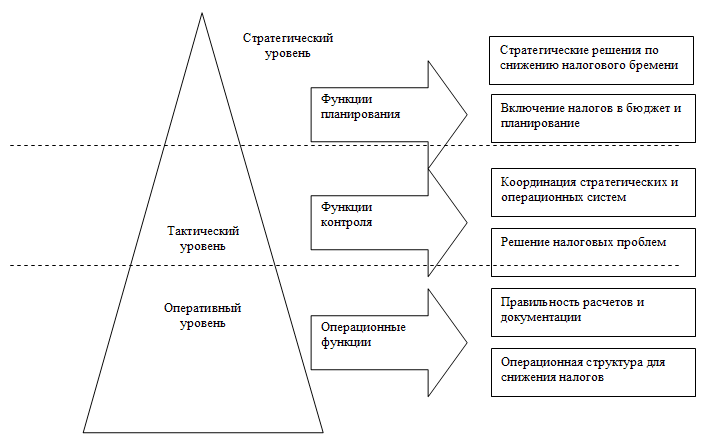

Налоговое планирование призвано выполнять оперативные функции, функции контроля и собственно функции планирования. Таким образом, налоговое планирование можно изобразить в виде трехуровневой системы, включающей оперативный, тактический и стратегический элементы, в зависимости от которых трансформируется объективная сторона процесса налогового планирования, видоизменяются мероприятия по планированию налогов.

Структура налогового планирования

Проекция конструкции налогового планирования в виде пирамиды позволяет наиболее точно отобразить имеющиеся связи и зависимости, прослеживающиеся на всех уровнях налогового планирования, где определяющим видовым признаком является его темпоральность. Фундаментальным звеном в процессе налогового планирования выступает оперативный уровень, также часто именуемый в литературе текущим внутренним налоговым контролем.

Практическая часть

История банка

В 2012 году Citi празднует свой 200-летний юбилей по всему миру. В этой связи для нас особенно важно помнить и ценить ту роль, которую в истории компании сыграла Россия.

История Citi в России насчитывает почти сотню лет и тесно переплетена с драматической историей страны в этот период. Citi всегда выступал связующим звеном между российской и мировыми экономиками и сыграл важную роль в развитии торговых и внешнеэкономических связей страны.

Впервые Citi появился в России накануне Октябрьской революции. В 1916 году Citi, называвшийся в то время NationalCityBank (NCB), организовал выпуск государственных облигаций Российской империи для поддержки правительства в период Первой мировой войны, когда ресурсы страны значительно истощились. Будучи уверенными, что Россия скоро выйдет из военного кризиса и начнется период активного подъема экономики, руководители NCB 15 января 1917 года открыли филиал в Петрограде. Спустя всего два месяца власть перешла к Временному правительству. Несмотря на продолжающуюся гражданскую войну, банк все-таки решил открыть еще один офис в Москве, который начал работать уже в ноябре. К декабрю новое правительство большевиков захватило основные города европейской части России, а 3 февраля 1919 года банк открыл офис на востоке страны — в городе Владивостоке, который служил перевалочным пунктом для отступающих солдат и беженцев. 13 марта 1920 года все три офиса NCB были закрыты.

С 1920 по 1970 год дипломатические и экономические трудности, которые повлекла за собой Вторая мировая война и последовавшая за ней холодная война, не позволили Citi снова начать бизнес в России. Однако в 1970-х торговля между США и СССР начала набирать обороты, и отношения между двумя странами значительно улучшились. В июне 1973 года советское правительство дало Citi разрешение на ограниченное присутствие в СССР, а в 1974 году банк открыл представительство в Москве на улице Карла Маркса (сейчас улица Старая Басманная). Однако шесть лет спустя в период войны в Афганистане трения между Западом и Востоком вновь усилились, и офис опять был закрыт.

Вскоре после распада Советского Союза, в 1992 году, Российская Федерация смогла выйти на международный рынок, и Citi снова получил возможность вернуться в Россию. 1 октября 1992 года Citi открыл представительство в Москве, а уже 1 ноября 1993 года компания получила лицензию для ведения банковской деятельности в России, став одним из первых международных банков, вышедших на российский рынок. В январе 1994 года Citi торжественно открыл свой офис в России и направил свою деятельность на корпоративный бизнес, финансирование и торговлю на биржах.

В 1995 году Citi выступил консультантом компании «Мосэнерго» — крупнейшей из региональных генерирующих компаний Российской Федерации и одного из крупнейших производителей тепла в мире — при проведении первого среди российских компаний размещения ADR. Эта была первая крупная сделка Citi в России с момента открытия банка. 7 февраля 1996 года был открыт региональный офис в Санкт-Петербурге, где Citi активно занялся развитием бизнеса и финансированием правительственных структур и широкого спектра корпоративных клиентов.

В 1998 году Россия пережила финансовый кризис, во время которого Citi смог устоять, в отличие от многих других международных банков, которые ушли с российского рынка. Благодаря этому у Citi появилась возможность стать еще сильнее и расширить сеть своего присутствия в России. В ноябре 2002 года банк начал развитие розничного бизнеса и стал открывать новые филиалы и центры продаж по всей стране. К концу 2010 года число частных клиентов Citi в России превысило один миллион человек.

В 2010 году Citi выступил соорганизатором размещения российских суверенных облигаций на сумму 5,5 миллиардов долларов США — второго по величине выпуска облигаций, когда-либо размещенного страной с развивающейся экономикой, и первого размещения облигаций правительства России на глобальных рынках с 1998 года.

В 2011 году банк HSBC выбрал Citi своим банком-партнером по сворачиванию розничного бизнеса в России, и розничные клиенты HSBC в Москве и Санкт-Петербурге смогли перевести свои банковские счета на обслуживание в Сiti.

Сегодня ЗАО КБ «Ситибанк» — один из самых крупных банков в стране по уровню капитала и размеру активов. Сегодня ЗАО КБ «Ситибанк» является одним из ведущих российских банков, насчитывающим более 3 000 сотрудников в 12 городах России и обслуживающим более миллиона частных и 3 000 корпоративных клиентов, а его сеть включает более 50 отделений и свыше 400 банкоматов.

Услуги физическим и юридическим лицам

Физическим лицам:

Залоговое имущество

Валютно-обменные операции

Хранение ценностей в индивидуальных сейфах

Услуги на рынке драгметаллов

Информация о начислениях за жилищно-коммунальные услуги

Депозитарий

Состояние индивидуального лицевого счета в ПФР

Малому бизнесу:

Кредиты

Кредит «Бизнес-Успех»

Кредит «Госконтракт»

Кредит «Выкуп государственных / муниципальных помещений»

Кредит «Перспектива для бизнеса»

Кредит «Оборот»

Кредит «Коммерческая ипотека»

Пластиковые

карты

Корпоративные карты

Зарплатные проекты

Карты MetroCash&Carry

Эквайринг в торгово-сервисных предприятиях

Расчетно-кассовое обслуживание

Специальный счет

CashManagement

Переводные операции

БЭСП

Валютный контроль

Конверсионные операции

Депозитарий

Управлениеактивами

Ценные бумаги

Паевые инвестиционные фонды

Гарантии

Аккредитивы

Аккредитивы с рассрочкой платежа

Аккредитивы с пост-финансированием

Предэкспортное финансирование

Дистанционноеобслуживание

Интернет-банкинг

Банк-клиент

Автоматический телефонный банк

Услуги call-центра

Предоставление информации в соответствии с требованиями закона 115-ФЗ .

Кредитная политика банка

В настоящих общих условиях кредитования (далее — Общие условия кредитования) наряду с заявлением на предоставление кредита или заявлением на предоставление кредита на специальных условиях (далее — Заявление), иными стандартными формами и формулярами ЗАО КБ «Ситибанк» (далее — Ситибанк), которые доступны во всех местах предоставления Ситибанком кредита (а также в сети Интернет по адресу www.citibank.ru), изложены общие условия договора потребительского кредитования (далее — Общие условия Кредитного договора).

Кредитный договор (далее — Кредитный договор) между Ситибанком и лицом, обратившимся в Ситибанк для получения кредита (далее — Заемщик), заключается на условиях, изложенных в Общих условиях Кредитного договора и в Индивидуальных условиях (как определено ниже), в момент акцепта Заемщиком Индивидуальных условий.

1. Порядок заключения кредитного договора и порядок предоставления кредита

1.1Для получения кредита Заемщик после ознакомления с информацией об условиях Ситибанка, касающихся предоставления, использования и возврата потребительского кредита, предоставляет в Ситибанк Заявление, в котором среди прочего указываются сведения о Заемщике, необходимые Ситибанку для принятия решения о возможности предоставления кредита Заемщику.

1.2На основании сведений о Заемщике и иной информации, указанной в Заявлении, Ситибанк принимает решение о предоставлении или отказе в предоставлении кредита Заемщику. При принятии решения об отказе в предоставлении кредита Заемщику Ситибанк не обязан мотивировать такой отказ, за исключением случаев, когда в соответствии с федеральными законами на Ситибанк возлагается обязанность мотивировать такой отказ. При принятии решения о предоставлении кредита Заемщику Ситибанк направляет Заемщику Индивидуальные условия Кредитного договора, которые составляются Ситибанком на основании условий, согласованных между Ситибанком и Заемщиком, и являются офертой Ситибанка Заемщику на заключение Кредитного договора (далее — Индивидуальные условия»). Индивидуальные условия составляются Ситибанком на основании условий, согласованных между Ситибанком и Заемщиком.

1.3Заемщик вправе выразить свое согласие (акцептовать оферту Ситибанка) на получение кредита на условиях, указанных в Индивидуальных условиях, в течение 10 (десяти) рабочих дней. Заемщик подтверждает свое согласие с Индивидуальными условиями путем а) предоставления подписанного экземпляра Индивидуальных условий Ситибанку; б) осуществления действий, подтверждающих его (ее) согласие с Индивидуальными условиями. Для целей заключения Кредитного договора такими действиями признается использование Заемщиком электронной подписи для подтверждения согласия с Индивидуальными условиями в системе CitibankOnline. Ситибанк вправе предлагать Заемщикам иные способы подтверждения согласия с Индивидуальными условиями.

1.4Кредит предоставляется Заемщику на условиях, предусмотренных Индивидуальными условиями, посредством зачисления денежных средств на текущий счет Заемщика в рублях, открытый в Ситибанке (далее — Счет или Счет Заемщика), в течение 5 (пяти) рабочих дней с момента акцепта Заемщиком Индивидуальных условий.

1.5Проценты на непогашенную сумму кредита начисляются ежедневно и рассчитываются исходя из продолжительности года, составляющей 365 (триста шестьдесят пять) или 366 (триста шестьдесят шесть) дней соответственно, и фактического количества прошедших дней пользования кредитом.

2. Порядок возврата кредита

2.1Заемщик обязуется возвратить кредит и уплачивать проценты по кредиту ежемесячными аннуитетными (равными) платежами, если иное не предусмотрено Кредитным договором, в течение срока кредита, а также уплатить штраф (пеню) за просрочку каждого ежемесячного платежа в размере, предусмотренном Индивидуальными условиями, путем обеспечения наличия на Счете Заемщика суммы (без учета предоставляемого Ситибанком овердрафта), достаточной для осуществления ежемесячного платежа и уплаты штрафа (пени) за просрочку каждого ежемесячного платежа по кредиту. Ежемесячные платежи в погашение кредита должны производиться Заемщиком в день месяца, в который производилась выдача денежных средств по кредиту путем их зачисления на Счет и указанный в графике платежей по кредиту.

2.2Заемщик заранее дает акцепт на списание Ситибанком со Счета Заемщика суммы ежемесячных платежей по кредиту в дату ежемесячного платежа или в первый следующий за ней рабочий день, если дата ежемесячного платежа приходится на нерабочий день. При недостаточности денежных средств на Счете Заемщика для осуществления ежемесячного платежа такой платеж считается просроченным с возникновением у Заемщика обязательства уплатить Ситибанку штраф (пеню) за просрочку ежемесячного платежа. При этом Заемщик заранее дает акцепт на списание средств со Счета для погашения задолженности Заемщика перед Ситибанком (включая штрафы (пени), предусмотренные Кредитным договором) в день внесения средств Заемщиком на Счет или в следующий операционный день, если внесение средств было осуществлено после 22:00 или через кассу в отделении после 17:00 по времени в месте нахождения подразделения Ситибанка, обслуживающего Заемщика.

2.3В случае недостаточности денежных средств на Счете Заемщика на день ежемесячного платежа для осуществления платежей, указанных в п. 2. 1 Общих условий Кредитного договора, погашение задолженности Заемщика осуществляется в следующей очередности: (1) задолженность по процентам за пользование кредитом; (2) задолженность по сумме основного долга; (3) штраф (пеня) за просрочку ежемесячного платежа; (4) проценты, начисленные за текущий период; (5) сумма основного долга текущего периода; (6) иные платежи, предусмотренные Кредитным договором и законодательством Российской Федерации. При этом списание средств в оплату процентов, начисленных за текущий период, и суммы основного долга текущего периода в такой день не осуществляется, если дата такого погашения не является днем ежемесячного платежа в отношении указанных сумм.

2.4Списываемые со Счета Заемщика денежные средства направляются на погашение задолженности Заемщика по Кредитному договору, начиная с первого дня ее возникновения.

2.5Полное досрочное погашение кредита осуществляется в любой рабочий день при условии уведомления Ситибанка не менее чем за тридцать календарных дней до дня предполагаемого такого погашения или в другой день по согласованию с Ситибанком. Частичное досрочное погашение кредита осуществляется только в день ежемесячного платежа для осуществления платежей, указанных в п. 2. 1, при условии уведомления Ситибанка не менее чем за один рабочий день до даты такого ежемесячного платежа в установленном Ситибанком порядке. В случае досрочного частичного погашения кредита, суммы и (или) сроки платежей Заемщика по кредиту изменяются в соответствии с положениями Индивидуальных условий. Одновременно с полным или частичным досрочным погашением кредита Заемщик обязан погасить начисленные на погашаемую сумму по день фактического погашения (включительно) проценты.

2.6После осуществления частичного досрочного погашения Ситибанк предоставляет Заемщику полную стоимость кредита (если частичное досрочное погашение привело к ее изменению) и уточненный график платежей одним из способов обмена информацией между Ситибанком и Заемщиком, указанных в Индивидуальных условиях.

3. Права и обязанности сторон

3.1 Заемщик вправе:

3.1.1Отказаться от использования кредита полностью до истечения срока для предоставления кредита Ситибанком при условии уведомления Заемщиком Ситибанка об отказе от использования кредита до истечения указанного срока;

3.1.2Вернуть досрочно весь кредит (с оплатой процентов, начисленных за фактический срок кредитования) в течение 14 (четырнадцати) календарных дней с даты получения кредита без предварительного уведомления Ситибанка;

3.1.3Досрочно частично или полностью возвратить кредит в порядке, предусмотренном п. 2. 5 Общих условий Кредитного договора.

3.2 Заемщик обязан:

3.2.1Предоставить Ситибанку полную и достоверную информацию, на основании которой Ситибанк принимает решение о предоставлении Заемщику кредита на условиях, предусмотренных Кредитным договором;

3.2.2Незамедлительно сообщать Ситибанку информацию об изменении ранее предоставленных ему персональных данных Заемщика следующим образом: Ф. И. О., паспортных данных и адреса места регистрации — путем письменного уведомления Ситибанка в любом его отделении; номера мобильного телефона — посредством CitibankOnline или путем письменного уведомления Ситибанка в любом его отделении; адреса места проживания, номеров домашнего и рабочего телефонов, адреса и наименования работодателя и т. д., а также информации о событиях, наступление которых повлияло или может повлиять на надлежащее исполнение Заемщиком обязательств по Кредитному договору или увеличить кредитные риски Ситибанка, — посредством CitibankOnline или путем устного уведомления Ситибанка с использованием круглосуточной телефонной службы CitiPhone;

3.2.3Своевременно и полностью исполнять обязательства по Кредитному договору;

3.2.4Досрочно погасить всю сумму задолженности по Кредитному договору в течение 30 (тридцати) дней со дня направления Ситибанком письменного требования к Заемщику о досрочном погашении задолженности по Кредитному договору согласно п. 3. 3. 1 Общих условий Кредитного договора;

3.2.5Возместить Ситибанку издержки по получению исполнения денежных обязательств по Кредитному договору, включая стоимость услуг коллекторских агентств, направлений СМС-сообщений и писем Заемщику о погашении задолженности по Кредитному договору, судебные расходы и оплату юридических услуг.

3.3 Ситибанк вправе:

3.3.1Потребовать досрочного погашения всей задолженности по Кредитному договору и (или) расторжения Кредитного договора в случае нарушения Заемщиком сроков уплаты ежемесячного платежа по Кредитному договору, если общая продолжительность такого нарушения сроков превысит 60 (шестьдесят) календарных дней в течение последних 180 (ста восьмидесяти) дней;

3.3.2Передать права (требования) по Кредитному договору без согласия Заемщика с предоставлением персональных данных Заемщика в объеме, требуемом для исполнения указанного договора;

3.3.3Использовать для зачета неисполненных денежных обязательств по Кредитному договору денежные средства, находящиеся на любых счетах Заемщика, открытых Ситибанком. Для этих целей Заемщик уполномочивает Ситибанк в безакцептном порядке списывать с таких счетов денежные средства в погашение обязательств по Кредитному договору, при необходимости конвертировать денежные средства в валюту неисполненных обязательств по курсу, установленному Ситибанком на дату такой конвертации. В случае недостаточности денежных средств на счетах Заемщика, открытых Ситибанком, для возврата задолженности Ситибанку Заемщик уполномочивает Ситибанк реализовать (продать) ценные бумаги, иные финансовые активы, в том числе учитываемые в депозитарии Ситибанка, по текущей среднерыночной цене или при ее отсутствии по цене, которую Ситибанк считает справедливой. Заемщик подтверждает, что для совершения Ситибанком указанных в настоящем подпункте Кредитного договора действий дополнительных распоряжений Заемщика не требуется;

3.3.4По своему усмотрению не взимать с Заемщика штрафы (пени), предусмотренные Кредитным договором.

3.4 Ситибанк обязан:

3.4.1Предоставлять Заемщику информацию о сумме текущей задолженности по Кредитному договору, датах и суммах платежей, уплаченных и подлежащих уплате Заемщиком по Кредитному договору, или предоставить Заемщику доступ к указанной информации;

3.4.2Предоставить Заемщику сведения о полной стоимости кредита, если в результате частичного досрочного погашения она изменилась, и график платежей, уточненный в связи с осуществлением Заемщиком частичного досрочного погашения;

3.4.3Предоставлять Заемщику график платежей по кредиту.

4. Общие положения

4.1Заемщик соглашается с тем, что (1) информация о движении денежных средств по Счету Заемщика, содержащаяся в выписках по Счету Заемщика по установленной Ситибанком форме, не требует дополнительного подтверждения, (2) телефонные переговоры между Заемщиком и Ситибанком могут записываться Ситибанком, в том числе в целях обеспечения качества услуг, и (3) выписки по Счету Заемщика и записи телефонных переговоров Ситибанк вправе использовать в спорах между Заемщиком и Ситибанком, рассматриваемых в судах.

4.2Стороны договорились считать любые электронные документы, подписанные Заемщиком в банковской интернет-системе CitibankOnline Ситибанка простой электронной подписью Заемщика, созданной и используемой в порядке, установленном Ситибанком, равнозначными документам на бумажном носителе, подписанным собственноручной подписью Заемщика. Заемщик соглашается с тем, что созданный им пароль для входа в систему CitibankOnline (далее — Пароль) будет являться простой электронной подписью Заемщика при его введении для подтверждения электронного документа в системе CitibankOnline. Система CitibankOnline проверяет правильность введенного Пароля, и в случае его соответствия информации, содержащейся в системе, подтвержденный Паролем электронный документ считается подписанным непосредственно Заемщиком. Заемщик обязан строго соблюдать конфиденциальность своего Пароля.

4.3Ситибанк направляет Заемщику корреспонденцию (уведомления, ответы на письма и т. д.) по адресу, указанному Заемщиком в Заявлении, или по иному адресу, указанному Заемщиком, в порядке, предусмотренном п. 3. 2. 2 Общих условий Кредитного договора.

4.4Споры между Заемщиком и Ситибанком подлежат разрешению судом в соответствии с законодательством Российской Федерации.

Дебетовые карты

Классическая карта

Дебетовая карта обеспечивает Вас моментальным, безопасным и удобным доступом к средствам на Вашихсчетах. Оплачивать товары и услуги дебетовой картой Ситибанка особенно выгодно, ведь она позволяет воспользоваться скидками, бонусами и специальными предложениями от наших партнеров1 и одновременно накапливать бонусные баллы программы CitiSelect*.

С дебетовой картой Ситибанка Вы сможете моментально и безопасно приобретать товары и услуги через интернет, а в нужный момент - бесплатно снять наличные деньги в любом банкомате Ситибанка по всему миру.

В путешествии

Дебетовая карта по умолчанию привязана к вашему текущему счету в рублях. Бесплатно открыв счет в другой валюте, Вы можете менять основной текущий счет, отправляясь в заграничную поездку и пользоваться для расчета долларами США или евро, избегая расходов на конвертацию из одной валюты в другую.

Изменить счет, к которому привязана карта, Вы можете в любой момент самостоятельно через интернет-системуCitibankOnline** или позвонив в CitiPhone.

Дополнительная карта

Вы можете совершенно бесплатно выпустить до двух дополнительных дебетовых карт - Ваши близкие всегда будут иметь доступ к необходимым средствам, а Вы сохраните полный контроль над всеми операциями по Вашим счетам.

Чтобы выпустить дополнительную карту, приходите в любое из отделений Ситибанка вместе с будущим ее держателем. И не забудьте взять с собой паспорта.

Как устроена карта

Премиальная карта

Премиальная дебетовая карта - это особенный банковский продукт, который совмещает в себе все преимущества современных банковских карт с широким выбором специальных предложений, привилегий и скидок.

Премиальная карта открывает Вам доступ к специальным предложениям в России и за рубежом1: получайте скидки и подарки при оплате картой в ресторанах и магазинах, при бронировании отелей, аренде автомобилей, а также приглашения на закрытые распродажи, показы новых коллекций и культурные события. Мы надеемся, что Ваши путешествия и покупки с новой премиальной картой станут более выгодными и приятными.

В рамках пакета банковских услуг CitiOne мы предлагаем Вам выпуститькарты VisaPlatinum или WorldMasterCard.

Мир привилегий VisaПрограмма «Мир привилегий Visa» - это нечто большее, чем простое собрание скидок и выгодных предложений. Сегодня партнеры программы «Мир привилегий Visa» - это 1 500 точек по всей стране и 20 000 точек в мире. В них при оплате премиальной картой Visa Вас ждут специальные предложения, бонусы и особенные цены.

Бесценная Москва MasterCard представляет новую программу, которая откроет для Вас самые интересные предложения и события. Теперь карта MasterCard® - Ваш ключ к ценным привилегиям. Пользоваться скидками в лучших музеях, ресторанах и магазинах, получать приглашения на интересные события и мероприятия, наслаждаться специальными условиями в отелях и салонах красоты - это и многое другое в новой программе MasterCard.

Вас также ждет еще один приятный сюрприз от Ситибанка: всем держателям премиальных дебетовых карт начисляется 1 200 дополнительных бонусов4 универсальной программы лояльности CitiSelect* ежегодно!

Премиальная дебетовая карта будет выпущена для Вас бесплатно при поддержании среднемесячного баланса более 300 000 рублей5.

Депозиты

Срочные депозиты

ЗАО КБ «Ситибанк» предлагает Вам размещение срочных депозитов на привлекательных условиях, которые обеспечат доходность при высокой надежности. Вы можете разместить неограниченное число рублевых и валютных депозитов со своего текущего или сберегательного счета в ЗАО КБ «Ситибанк», что позволяет Вам с выгодой использовать временно свободные денежные средства.

Процентные ставки (годовых)

Действительны 12 ноября 2015 года

В рублях РФ

|

| 31 день | 91 день | 181 день | 270 дней | 367 дней | 550 дней | 730 дней |

| 15 000 - 300 000 | 5.0 | 6.0 | 7.0 | 7.5 | 7.5 | 7.5 | 8.0 |

| 300 000 - 600 000 | 5.0 | 6.0 | 7.0 | 7.5 | 7.5 | 7.5 | 8.0 |

| 600 000 - 1 500 000 | 5.0 | 6.0 | 7.0 | 7.5 | 7.5 | 7.5 | 8.0 |

| 1 500 000 | 5.0 | 6.0 | 7.0 | 7.5 | 7.5 | 7.5 | 8.0 |

В долларах США

|

| 31 день | 91 день | 181 день | 270 дней | 367 дней |

| 500 - 25 000 | 0.10 | 0.20 | 0.25 | 0.30 | 0.35 |

| 25 000 - 50 000 | 0.10 | 0.20 | 0.25 | 0.30 | 0.35 |

| 50 000 | 0.10 | 0.20 | 0.25 | 0.30 | 0.35 |

В евро

|

| 31 день | 91 день | 181 день |

| 500 - 25 000 | 0.05 | 0.07 | 0.10 |

| 25 000 - 50 000 | 0.05 | 0.07 | 0.10 |

| 50 000 | 0.05 | 0.07 | 0.10 |

Минимальная сумма срочного депозита составляет:

500 долларов США для срочных депозитов в долларах США

500 евро для срочных депозитов в евро

15 000 рублей для срочных депозитов в рубля

Депозиты, доступные для размещения через отделения Ситибанка

Действительны 25 ноября 2015

| рубли | доллары США | евро | срок | сумма депозита | условия размещения |

| до 13% годовых | до 3% годовых | до 3% годовых | 33, 100 дней | от 30 000 рублей | Депозит предлагается только в рамкахкомплексных программ с инвестиционными продуктами |

| 12% | 5,5% | 5,5% | 150 | от30 000 рублей | Депозит предлагается только в рамкахкомплексных программ с накопительными страховыми продуктами |

Настоящие предложения действительны для владельцев пакета банковских услуг ЗАО КБ «Ситибанк».

Все эти продукты - Накопительные программы страхования жизни, Паевые инвестиционные фонды, Срочные депозиты и другие - также доступны в качестве отдельных предложений. Депозиты по специальным условиям доступны только в рамках комплексных продуктов.

Все условия депозитного договора опубликованы в разделе «Депозитный договор» на сайте www.citibank.ru. Вы также можете уточнить интересующую Вас информацию в отделениях ЗАО КБ «Ситибанк».

В день окончания срока срочного депозита Вы получите обратно свои деньги с начисленными процентами на тот текущий или сберегательный счет в ЗАО КБ «Ситибанк», с которого деньги были переведены на депозит.

Срочный депозит не может быть прекращен частично. В случае досрочного прекращения срочного депозита по Вашему желанию, Вам будет возвращена вся сумма срочного депозита. При этом, начисление процентов в случае досрочного прекращения срочного депозита предусматривается по ставке 0,05% годовых. ЗАО КБ «Ситибанк» оставляет за собой право изменять условия данных предложений в любое время и без предварительного уведомления.

Расчет депозита

Разместим в Ситибанке депозит в размере 100 000 рублей на 181 день под 7,0%.

Расчет:

1 месяц: 100 000 руб * 7,0% = 7 000 руб;

100 000 руб + 7 000 руб = 107 000 руб.

2 месяц; 107 000 руб * 7,0 % = 7 490 руб;

107 000 руб + 7 490 руб = 114 490 руб.

3 месяц: 114 490 * 7,0% = 8014 руб;

114 490 + 8 014= 122 504руб.

4 месяц: 122 504 руб * 7,0% =8 575 руб;

122 504 руб + 8 575 руб =131 079 руб.

5 месяц: 131 079 руб * 7,0% =9 175 руб;

131 079 руб + 9 175 руб= 140 254 руб.

6 месяц: 140 254 руб * 7,0% = 9 818 руб;

140 254 руб + 9 818 руб =150 072 руб.

Итого после 6 месяцев открытого депозита в СитиБанк наши денежные средства увеличились на 50 072 руб.

О страховании вкладов

ЗАО КБ «Ситибанк», регистрационный номер 2557 по книге государственной регистрации кредитных организаций, включен в реестр банков-участников системы обязательного страхования вкладов 3 февраля 2005 года под номером 578.

ПОРЯДОК И РАЗМЕР ПОЛУЧЕНИЯ ВОЗМЕЩЕНИЯ ПО ВКЛАДАМ В СООТВЕТСТВИИ С ФЕДЕРАЛЬНЫМ ЗАКОНОМ «О СТРАХОВАНИИ ВКЛАДОВ ФИЗИЧЕСКИХ ЛИЦ В БАНКАХ РОССИЙСКОЙ ФЕДЕРАЦИИ» 1. Вклады, подлежащие страхованиюВ соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» (далее - Федеральный закон) застрахованными являются денежные средства в рублях и иностранной валюте, размещаемые физическими лицами в банке на основании договора банковского вклада или договора банковского счета (в т.ч. являющегося составной частью договора банковского обслуживания и/или договора о выпуске и обслуживании кредитных карт), включая причисленные проценты на сумму вклада.

Не являются застрахованными денежные средства:

размещенные на банковских счетах физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица, если эти счета открыты в связи с указанной деятельностью;

размещенные физическими лицами в банковские вклады на предъявителя, в том числе удостоверенные сберегательным сертификатом и/или сберегательной книжкой на предъявителя;

переданные физическими лицами банкам в доверительное управление;

размещенные во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации.

Право вкладчика на получение возмещения по вкладам возникает со дня наступления страхового случая. Страховым случаем является одно из следующих обстоятельств:

1) отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций;

2) введение Банком России моратория на удовлетворение требований кредиторов банка.

3. Размер возмещения по вкладамВозмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100 процентов суммы вкладов в банке. Максимальная сумма страхового возмещения по вкладам составляет 700 000 рублей. Если вкладчик имеет несколько вкладов в одном банке, суммарный размер обязательств которого по этим вкладам перед вкладчиком превышает 700 000 рублей, возмещение выплачивается по каждому из вкладов пропорционально их размерам.