© 2017, Мустяца Елена Юрьевна 3662 60

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 25.05.2026 05:02

Мустяца Елена Юрьевна

Учитель математики, социальный педагог

36 лет

Специализация

Исследовательская работа учащегося 6 класса "Сложные проценты, которые нас окружают"

Категория:

Математика

03.03.2017 06:23

Просмотр содержимого документа

«Тезисы исследовательской работы»

Просмотр содержимого документа

«slozhnye_protsenty»

|

| Муниципальный этап краевого форума «Молодежь и наука» - XXX научно-практическая конференция школьников Ленинского района «Молодые умы – науке Красноярья» |

| Полное название темы работы | Сложные проценты, которые нас окружают |

| Название секции форума | Прикладная и фундаментальная математика |

| Тип работы | Исследовательская работа |

| Фамилия имя отчество (полностью) автора, дата рождения (ДД.ММ.ГГГГ) | Ильгов Артём Тимурович |

| Место учебы: | Муниципальное бюджетное общеобразовательное учреждение «Средняя школа № 44» |

| Класс | 6 |

| Место выполнения работы | Школьный курс МБОУ СШ № 44 по математике «Исследовательская и проектная деятельность» |

| Руководитель | Мустяца Елена Юрьевна, учитель математики МБОУ СШ № 44 |

| Научный руководитель |

|

| Ответственный за корректуру текста работы |

|

| Контактный телефон |

|

ОГЛАВЛЕНИЕ

| Введение | 3 |

| ГЛАВА I. Простые и сложные проценты | 5 |

| §1. Формулы простых и сложных процентов | 5-6 |

| §2. Понятие «сложный процент» | 6-8 |

| §3. Капитализация процентов по вкладу | 8-9 |

| ГЛАВА II. Ход и результаты исследования | 10 |

| §1. Решение задач на простые и сложные проценты | 10-12 |

| §2. Анализ результатов анкетирования | 13-14 |

| Заключение | 15 |

| Литература | 16 |

| Приложение | 17 |

Введение

Для того чтобы определиться с темой исследовательской работы мы задались несколькими вопросами. Ответ на один из них подразумевал, что работа в первую очередь должна быть полезна и интересна учащемуся. Она должна иметь практическое значение в повседневной жизни. Второй вопрос заключался в следующем: может ли исследование привести к результату, который еще нигде не рассматривался?

Таким образом, мы решили остановиться на теме проценты. Ни у кого не возникает сомнения относительно её большой практической значимости. В школьном курсе математики очень обширно рассматриваются способы решения задач с простыми процентами.

Исходя из вышесказанного, тема нашей исследовательской работы «Сложные проценты, которые нас окружают».

Цель работы: Изучение задач на сложные проценты для установления взаимосвязи математики с практической жизнью человека.

Объектом исследования являются сложные проценты.

Предметом исследования – сложные проценты, как инструмент решения практико-ориентированных задач.

Гипотеза исследования: если изучить сложные проценты, то можно научиться решать задачи, встречающиеся в повседневной жизни.

Для достижения цели исследования и подтверждения выдвинутой гипотезы нами были сформулированы следующие задачи исследования:

Рассмотреть понятие сложных процентов и их отличия от простых;

Научиться решать задачи на сложные проценты;

Составить анкету и проанализировать её результаты.

База исследования: банк текстовых задач практического характера.

Во многих школьных учебниках можно встретить задачи на проценты. Сведения о простых и сложных процентах, которые сами по себе имеют большую практическую значимость, являются достаточно благоприятным материалом для применения знаний, полученных на уроках математики. Но в учебнике нет формулы простых и сложных процентов и мало задач на эту тему. Учащиеся должны решать задачи, опираясь не на формулы, а на понимание, на смысл понятия “процент”, на умение находить процент от числа, что обычно вызывает затруднения при решении задач на сложные проценты. Более рациональное решение задачи достигается с помощью формул “сложных процентов”.

Понимание процентов и умение производить процентные расчеты в настоящее время необходимы каждому человеку: прикладное значение этой темы очень велико и затрагивает финансовую, демографическую, экологическую, социологическую и другие стороны нашей жизни.

Текстовые задачи на проценты включены в олимпиадные задания. Однако практика показывает, что задачи на проценты вызывают затруднения у учащихся и очень многие по окончанию школы не имеют прочных навыков вычисления процентов в повседневной жизни.

ГЛАВА I Простые и сложные проценты

Процент — это одна сотая доля. Этимология термина имеет латинские корни. Слово «Процент» происходит от латинского слова procentum, что буквально переводится «за сотню», или «со ста». Как экономическое понятие в значении "прибыль", "выгода", "преимущество" слово стало использоваться во второй половине 19 века [1, с.483].

Финансовое определение процента - плата, которую одно лицо (заемщик) передает другому лицу (кредитору) за то, что последний предоставляет первому во временное пользование денежные средства.

В современной финансовой лексике процент определяется как плата за использование заемных средств, как цена рентных доходов.

Начисление процента на депозит, процентная ставка или банковский процент – это одно из самых старых и интересных изобретений человечества. Можно предположить, что начислять процентную ставку начали ещё в далекой древности, одновременно с появлением денег, хотя известно, что взаймы можно брать не только деньгами. Когда еще господствовал бартер и понятия процентной ставки не существовало, первые кредиты выдавались в виде зерна. Например, один фермер отдавал другому в долг корзину с зерном, а при возврате требовал вернуть корзину зерна, но уже большего объема.

§1. Формулы простых и сложных процентов

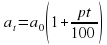

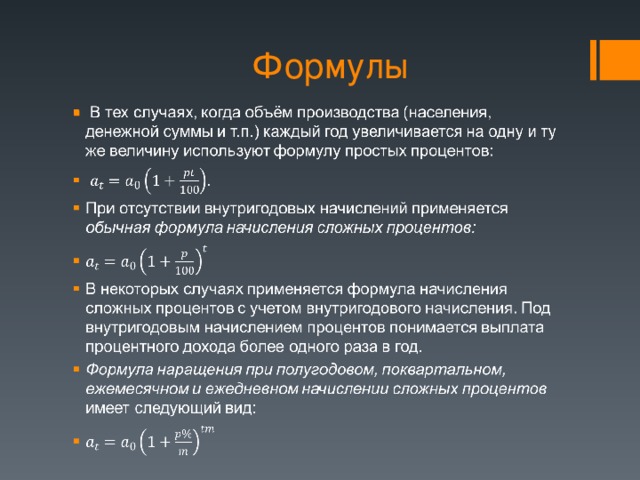

В тех случаях, когда объём производства (населения, денежной суммы и т.п.) каждый год увеличивается на одну и ту же величину используют формулу простых процентов [2, с.6]:

.

.

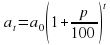

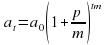

При отсутствии внутригодовых начислений применяется обычная формула начисления сложных процентов [2, с.7]:

.

.

— исходная сумма (начальный объем);

— исходная сумма (начальный объем);

(или p%)— годовая процентная ставка;

(или p%)— годовая процентная ставка;

t — количество лет;

— наращенная сумма (объем прироста).

— наращенная сумма (объем прироста).

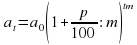

В некоторых случаях применяется формула начисления сложных процентов с учетом внутригодового начисления. Под внутригодовым начислением процентов понимается выплата процентного дохода более одного раза в год. В зависимости от количества выплат дохода в год (m) внутригодовое начисление может быть:

1) полугодовым (m = 2);

2) поквартальным (m = 4);

3) ежемесячным (m = 12);

4) ежедневным (m = 365 или 366);

5) непрерывным (m -» ?).

Формула наращения при полугодовом, поквартальном, ежемесячном и ежедневном начислении сложных процентов имеет следующий вид:

или

или  ,

,

где m — количество внутригодовых начислений.

Номинальная и эффективная процентные ставки

При одинаковой величине исходной суммы, одинаковом сроке вложения денежных средств и значении процентной ставки возвращаемая сумма оказывается больше в случае использования формулы внутригодовых начислений, чем в случае использования обычной формулы начисления сложных процентов:

.

§2 Понятие «сложный процент»

Сложные проценты – проценты, полученные на начисленные (реинвестированные) проценты [6]. То есть, если при применении простых процентов результат рассчитывается от первоначального числа независимо от срока, то при применении сложных процентов накопленная сумма процентов добавляется к числу по окончании очередного периода начислений. При этом каждый раз ее изменение составляет определенное число процентов от значения, которое эта величина имела на предыдущем этапе. В этом случае имеем дело со “сложными процентами” (то есть используются начисления “процентов на проценты”). Первоначальная сумма и полученные проценты в совокупности называются накопленной (наращенной) суммой.

При расчете сложных процентов нужно принимать во внимание тот факт, что со временем наращивание денег превращается в лавину.

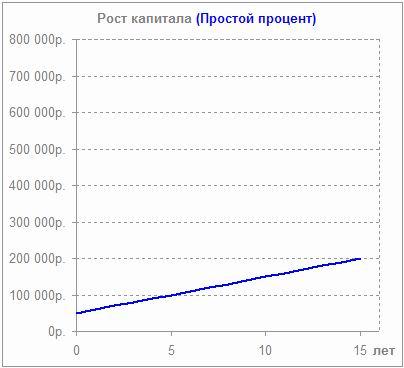

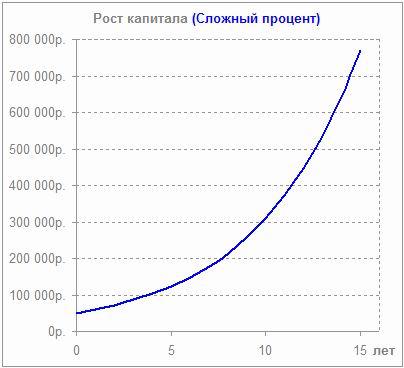

Рассмотрим 2 варианта [7]:

Простой процент. Вы инвестировали 50 000 руб на 15 лет под 20%. Дополнительных взносов нет. Всю прибыль вы снимаете.

Сложный процент. Вы инвестировали 50 000 руб на 15 лет под 20%. Дополнительных взносов нет. Каждый год проценты прибыли прибавляются к основной сумме.

| Начальная сумма: 50 000 рублей | |||||||

| Процентная ставка: 20% годовых | |||||||

|

| Простой процент | Сложный процент | |||||

|

| Сумма | Прибыль за год | Сумма | Прибыль за год | |||

| Через 1 год | 60 000р. | 10 000р. | 60 000р. | 10 000р. | |||

| Через 2 года | 70 000р. | 10 000р. | 72 000р. | 12 000р. | |||

| Через 3 года | 80 000р. | 10 000р. | 86 400р. | 14 400р. | |||

| Через 4 года | 90 000р. | 10 000р. | 103 680р. | 17 280р. | |||

| Через 5 лет | 100 000р. | 10 000р. | 124 416р. | 20 736р. | |||

| Через 6 лет | 110 000р. | 10 000р. | 149 299р. | 24 883р. | |||

| Через 7 лет | 120 000р. | 10 000р. | 179 159р. | 29 860р. | |||

| Через 8 лет | 130 000р. | 10 000р. | 214 991р. | 35 832р. | |||

| Через 9 лет | 140 000р. | 10 000р. | 257 989р. | 42 998р. | |||

| Через 10 лет | 150 000р. | 10 000р. | 309 587р. | 51 598р. | |||

| Через 11 лет | 160 000р. | 10 000р. | 371 504р. | 61 917р. | |||

| Через 12 лет | 170 000р. | 10 000р. | 445 805р. | 74 301р. | |||

| Через 13 лет | 180 000р. | 10 000р. | 534 966р. | 89 161р. | |||

| Через 14 лет | 190 000р. | 10 000р. | 641 959р. | 106 993р. | |||

| Через 15 лет | 200 000р. | 10 000р. | 770 351р. | 128 392р. | |||

| Суммарная прибыль: | 150 000р. |

| 720 351р. | ||||

|

|

|

При одном и том же значении процентной ставки:

темпы наращения сложных процентов выше темпов наращения простых, если период наращения превышает стандартный интервал начисления дохода (1 год);

темпы наращения сложных процентов меньше темпов наращения простых, если период наращения меньше стандартного интервала начисления дохода.

Простые и сложные проценты могут применяться как в отдельных операциях, так и одновременно.

Поэтому области применения простых и сложных процентов можно разделить на несколько групп:

операции с применением простых процентов;

операции с применением сложных процентов;

операции с одновременным применением простых и сложных процентов;

операции с внутригодовым начислением процентов.

§3 Капитализация процентов по вкладу

Деньги не должны лежать без дела ─ они должны работать и приносить прибыль их владельцу. Это нехитрое правило известно многим. При появлении свободных финансовых средств перед человеком встает вопрос об их надежном и выгодном вложении.

Большинство наших сограждан не являются экспертами в области инвестирования и финансовой аналитики. Поэтому они предпочитают наиболее простой и известный способ – открыть банковский вклад и получать проценты на вложенные средства. Изучая многочисленные предложения разных банков, они сталкиваются с некоторыми неизвестными терминами, которые определяют условия размещения средств и величину получаемого дохода.

Несмотря на довольно непривычное название, суть понятия капитализации процентов по вкладу достаточно проста: накопленные за определенный период (чаще всего за месяц) проценты прибавляются к основной сумме вклада. Размер депозита при этом увеличивается, и следующее начисление процентов производится уже на большую сумму.

Таким образом, доход приносят не только первоначально размещенные денежные средства, но и все начисленные на них проценты. Подобную схему иногда называют вкладом со сложным процентом, потому что итоговая, или эффективная, ставка по такому вкладу оказывается выше, чем первоначальная.

Наиболее популярны на сегодняшний день вклады с ежемесячной, ежеквартальной и ежегодной капитализацией процентов. Депозиты с ежедневной и еженедельной капитализацией крайне редко появляются на рынке. Важно отличать периодичность начисления процентов и периодичность капитализации вклада. К примеру, банк может начислять проценты ежедневно, а прибавлять к основному вкладу ежемесячно.

| ГЛАВА II Ход и результаты исследования |

| §1 Решение задач на простые и сложные проценты

|

Рассмотрим задачи, в ходе решения которых, нам не встречаются препятствия в виде неизученных тем: квадратные уравнения, действия с отрицательными числами и т.п.

Задача 1

Имеется 4000 руб. Рассмотрим два варианта использования этой суммы:

Положить деньги в банк под 7% на 6 лет;

Положить деньги в банк под 9% на 6 лет, снимая каждый год накопившуюся прибыль.

Какой из этих способов обеспечит больший доход по истечению 6 лет? Зависит ли ответ от начальной суммы?

Решение:

Дано: = 4000 руб., t = 6 лет, p = 7% (9%)

– сложные

– сложные – простые

– простые

Вывод: Обычно со сложными процентами результат получается больше, но всё зависит от процентов и срока.

Задача 2

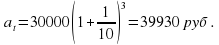

Найти прибыль от 30 000 рублей положенных на депозит на 3 года под 10% годовых, если в конце каждого года проценты добавлялись к депозитному вкладу.

Решение:

Ответ:

Задача 3

Александр взял кредит на сумму 50 000 рублей на 2 года под 17% годовых. На сколько больше рублей он отдаст банку к концу срока, чем взял, если проводились поквартальные вычисления?

Решение:

1) =69755,51 руб.

=69755,51 руб.

2) 69755,51-50000=19755,51 руб.

Ответ: 19755,51 руб.

Задача 4

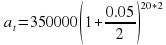

Житель пригорода Красноярска продал участок земли за 350 000 рублей и положил их на депозит под 5 % годовых. Сколько денег у него останется после покупки максимально возможного количества таких же участков, когда через 20 лет снимет деньги со счета? (Внутригодовое начисление — полгода)

Решение:

1)  =939772,34 руб.

=939772,34 руб.

2) 939772.34-700000=239772.34 руб.

Ответ: 239772.34 руб.

Задача 5

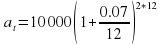

Вкладчик Альфа-Банка положил на депозит 10 000 рублей на срок 2 года под 7 % годовых. Выяснить, в каком случае наращенная сумма будет больше: если будет происходить внутригодовое начисление или нет? (Внутригодовое начисление принять за ежемесячное)

Решение:

1)  = 11498 руб.

= 11498 руб.

2) = 11449 руб.

= 11449 руб.

Вывод: с внутригодовыми начислениями сумма наращивается быстрее.

Если доход, полученный при использовании внутригодовых начислений, выразить в процентах, то полученная процентная ставка окажется выше той, которая использовалась при обычном начислении сложных процентов.

Таким образом, первоначально заявленная годовая процентная ставка для начисления сложных процентов, называемая номинальной, не отражает реальной эффективности сделки. Процентная ставка, отражающая фактически полученный доход, называется эффективной.

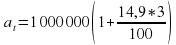

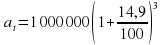

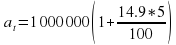

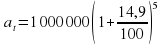

Задача 6

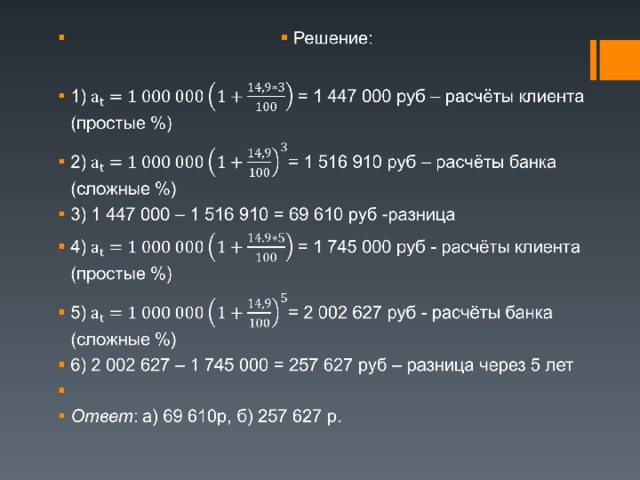

Клиент Сбербанка России взял кредит под 14,9 % годовых в размере 1 000 000 рублей на 3 года. Он был неприятно удивлён, узнав, что предполагаемая сумма переплаты оказалась значительно больше (страховые взносы принять равными нулю).

а) Найдите, насколько ошибся клиент в своих расчетах?

б) Какая будет разница через 5 лет?

Решение:

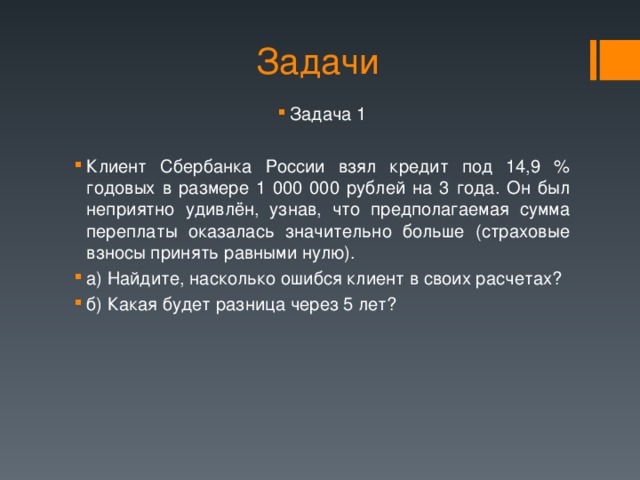

1) = 1 447 000 руб – расчёты клиента (простые %)

= 1 447 000 руб – расчёты клиента (простые %)

2) = 1 516 910 руб – расчёты банка (сложные %)

= 1 516 910 руб – расчёты банка (сложные %)

3) 1 447 000 – 1 516 910 = 69 610 руб -разница

4) = 1 745 000 руб - расчёты клиента (простые %)

= 1 745 000 руб - расчёты клиента (простые %)

5) = 2 002 627 руб - расчёты банка (сложные %)

= 2 002 627 руб - расчёты банка (сложные %)

6) 2 002 627 – 1 745 000 = 257 627 руб. – через 5 лет разница

Ответ: а) 69 610р, б) 257 627 р.

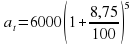

Задача 7

Вкладчик положил на депозит $ 6000 под 8,75% годовых на 5 лет. Какая сумма аккумулируется в конце 5-го года при годовой капитализации? Насколько вырастет сумма по сравнению с первоначальным взносом?

Решение:

1)  = 9126.36 $

= 9126.36 $

2) 9126.36-6000= 3126.36 $

Ответ: 9126.36 $; 3126.36 $.

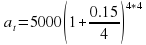

Задача 8

Инвестор вложил 5000 грн под 15% годовых при условии начисления сложных процентов ежеквартально. Какую сумму он получит через 4 года?

Решение:

= 9011.14 грн

= 9011.14 грн

Ответ: 9011.14 гривен.

Задача 9

Сколько потребуется лет, чтобы 50 000 руб. нарастились до 1 000 000 руб. при годовой процентной ставке 40%?

Решение:

,

,

,

,

Методом подбора на микрокалькуляторе получаем, что

= 14,75789056,

= 14,75789056,  = 20.661046784. Отсюда следует: t ≈ 20.

= 20.661046784. Отсюда следует: t ≈ 20.

Ответ: 20 лет.

§2. Анализ результатов анкетирования

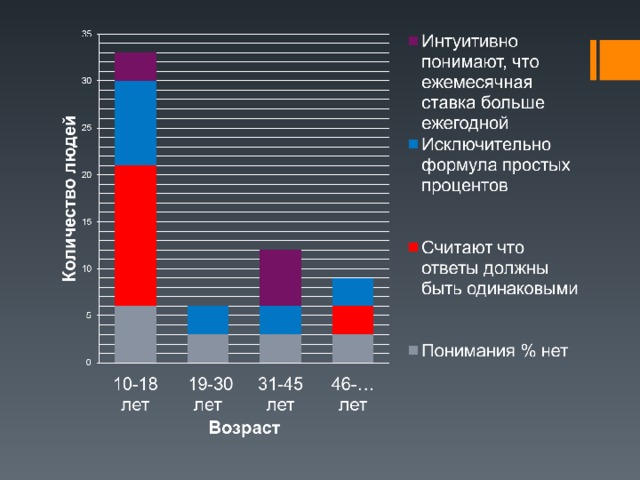

Идея проведения анкетирования появилась не сразу. Каждая исследовательская работа должна иметь практическое значение и быть актуальной. Простые проценты мы постоянно встречаем в повседневной жизни: скидки, акции, результаты выборов, диаграммы и прочее. Сложные проценты также окружают нас повсюду (кредиты, вклады). Возникает несколько вопросов: среднестатистические граждане нашей страны понимают, что собой представляют сложные проценты? Умеют отличить их, встречая в повседневной жизни?

Чтобы ответить на данные вопрос, мы составили небольшую анкету [см. Приложение] и нашими «подопытными» стали работники школы, учащиеся старших классов, родственники и знакомые. В результате в анкетировании приняло участие более 50 человек разного уровня образования, возраста, социального статуса. Анализ результатов представлен в гистограмме и диаграмме.

Мы получили наглядное представление того, насколько плохо обстоит дело. Ожидание правильного решения поставленных задач было невелико. Поразило то, что только 14% от участников анкетирования интуитивно понимают, как должно происходить начисление процентов. При этом 36% наших респондентов не видят никакой разницы в условиях задач, 23% - вовсе не владеют понятием процента. О существовании схемы начисления сложных процентов не подозревают 86% опрошенных.

Мы не ограничивали респондентов в ресурсах. Были люди, которые воспользовались калькулятором доходов по вкладом в сети Internet. Им не удалось правильно ввести данные задач, всвязи с непониманием представленного там пункта – капитализация процентов.

Пользуясь случаем, сразу после того как нам возвращались анкеты, мы разъясняли в чем же была допущена ошибка в решении. Таким образом, каждый участник анкетирования получил минимальное представление о сложных процентах и их отличия от простых.

Заключение

В данной работе рассматривается очень интересное математическое понятие сложные проценты.

В процессе исследования мы рассмотрели задачи с капитализацией вкладов, начисления процентов по кредитам с разными условиями. Для учащегося 6 класса не все задачи на сложные проценты поддаются решению. В связи с этим перед собой можно поставить задачу: продолжить изучение данной темы в следующем учебном году.

Проведенное нами анкетирование и разъяснительная работа укрепило нашу веру в значимости исследования. Анализ анкет показал, что только 14% опрошенных интуитивно понимают, как должно происходить начисление процентов. Необходимо помнить, что понятие процента сегодня прочно вошло в нашу жизнь, поэтому каждый должен быть знаком с ним.

Таким образом, выдвинутая гипотеза полностью подтвердилась и цель нашего исследования достигнута.

Список использованной литературы

Борисов А. Б. Процентная ставка // Большой экономический словарь. — М.: Книжный мир, 2003. — 895 с.

Деревянкин А.В. Проценты: методическая разработка для учащихся Заочной школы «Юный математик» при ВЗМШ и МЦНМО. – М.: МЦНМО, 2009. -16с.

Математика. Сборник задач для подготовки ГИА 9 класс, ФИПИ / Под редакцией Ф.Ф. Лысенко. – М.: Просвещение, 2012. 205с.

Математика. Подготовка к ЕГЭ-2016. Профильный уровень. 40 тренировочных вариантов по демоверсии на 2016 год: учебно-методическое пособие / Под редакцией Ф.Ф. Лысенко, С.Ю. Кулабухова. – Ростов-на-Дону: Легион, 2015. – 352с.

Нагибин Ф.Ф., Канин Е.С. Математическая шкатулка: Пособие для учащихся 4-8 кл. сред. шк. - 5-е изд. - М.: Просвещение, 1988. - 160 с.

http://damoney.ru/finance/slozniy-procent (Сложные проценты для вкладов, 2017.)

http://www.sravni.ru/vklady (Сравнение вкладов в городе Красноярске, 2017.)

Приложение

Анкета

Предлагаем Вам пройти небольшую анкету, чтобы разрешить наш шуточный спор. Калькулятором пользоваться можно, ведь это не экзамен.

Ваш возраст: 10-18 лет □

19-30 лет □

31-45 лет □

46-… □

Фамилия, имя (не обязательно): ________________________

Представьте себе ситуацию:

Банк предлагает взять кредит, с его слов на невероятно выгодных условиях: 100000р на 2 года под 17% годовых. Сколько денег вы потеряете (отдадите банку) за это время?

Ответ: ______________

Аналогичная ситуация, но уже на других условиях: 100000р под 17% годовых на 24 месяца с ежемесячным начислением. Сколько на этот раз своих денег вы «подарите» банку?

Ответ: ______________

Просмотр содержимого презентации

«Slozhnye_protsenty»

«Сложные проценты, которые нас окружают»

Исследовательская работа

Автор работы :

Ильгов Артём,

ученик 6 Б класса МБОУ СШ №44

Руководитель :

Мустяца Елена Юрьевна,

учитель математики

Актуальность

- Понимание процентов и умение производить процентные расчеты в настоящее время необходимы каждому человеку: прикладное значение этой темы очень велико и затрагивает финансовую, демографическую, экологическую, социологическую и другие стороны нашей жизни.

- Во многих школьных учебниках можно встретить задачи на проценты. Сведения о простых и сложных процентах, которые сами по себе имеют большую практическую значимость, являются достаточно благоприятным материалом для применения знаний, полученных на уроках математики.

- Текстовые задачи на проценты включены в материалы в государственную итоговую аттестацию за курс основной школы, в конкурсные экзамены .

- Цель работы: Изучение задач на сложные проценты для установления взаимосвязи математики с практической жизнью человека.

- Гипотеза исследования: если изучить сложные проценты, то можно научиться решать задачи, встречающиеся в повседневной жизни.

Общее понятие

- Процент — это одна сотая доля. Этимология термина имеет латинские корни. Слово «Процент» происходит от латинского слова procentum, что буквально переводится «за сотню», или «со ста».

- Сложные проценты – проценты, полученные на начисленные (реинвестированные) проценты.

Формулы

Задачи

- Задача 1

- Клиент Сбербанка России взял кредит под 14,9 % годовых в размере 1 000 000 рублей на 3 года. Он был неприятно удивлён, узнав, что предполагаемая сумма переплаты оказалась значительно больше (страховые взносы принять равными нулю).

- а) Найдите, насколько ошибся клиент в своих расчетах?

- б) Какая будет разница через 5 лет?

- Задача 2

- Вкладчик Альфа-Банка положил на депозит 10 000 рублей на срок 2 года под 7 % годовых. Выяснить, в каком случае наращенная сумма будет больше: если будет происходить внутригодовое начисление или нет? (Внутригодовое начисление принять за ежемесячное)

Результаты анкетирования

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!