Россия, Екатеринбург

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.01.2026 15:24

Ахматгалиева Лариса Накифовна

Учитель ИЗО и технологии

39 лет

Местоположение

Специализация

Как сберечь деньги с помощью депозитов

Категория:

Технология (мальчики)

17.10.2019 21:03

Просмотр содержимого документа

«Как сберечь деньги с помощью депозитов»

Основы финансовой грамотности

Название презентации

КАК СБЕРЕЧЬ ДЕНЬГИ С ПОМОЩЬЮ ДЕПОЗИТОВ

Ф.И.О.

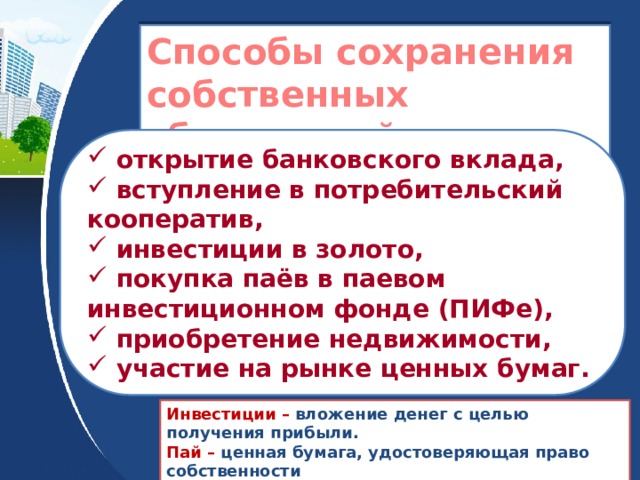

Способы сохранения собственных сбережений

- открытие банковского вклада,

- вступление в потребительский кооператив,

- инвестиции в золото,

- покупка паёв в паевом инвестиционном фонде (ПИФе),

- приобретение недвижимости,

- участие на рынке ценных бумаг.

Инвестиции – вложение денег с целью получения прибыли.

Пай – ценная бумага, удостоверяющая право собственности

владельца на часть имущества паевого инвестиционного фонда.

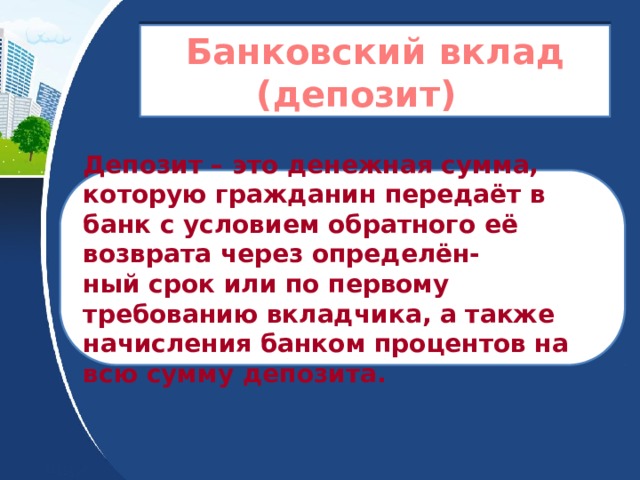

Банковский вклад

(депозит)

Депозит – это денежная сумма, которую гражданин передаёт в банк с условием обратного её возврата через определён-

ный срок или по первому требованию вкладчика, а также начисления банком процентов на всю сумму депозита.

Гражданский кодекс РФ

Статья 837. Виды вкладов

1. Договор банковского вклада заключается на условиях выдачи вклада по первому требованию ( вклад до востребования ) либо на условиях возврата вклада по истечении определенного договором срока ( срочный вклад ).

Договором может быть предусмотрено внесение вкладов на иных условиях ( условные ) их возврата, не противоречащих закону.

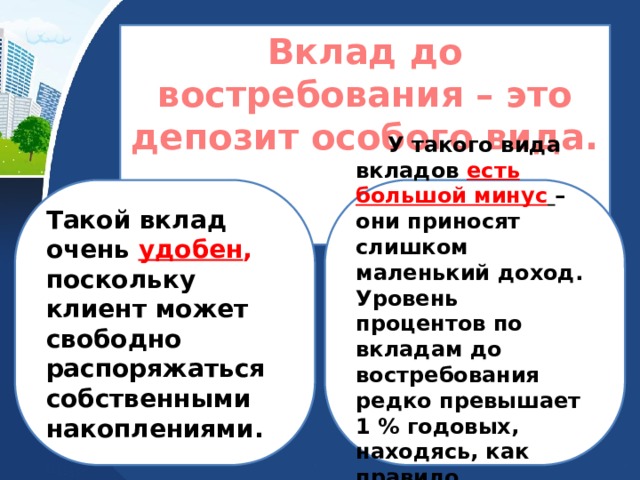

Вклад до востребования – это депозит особого вида.

Такой вклад очень удобен , поскольку клиент может свободно распоряжаться собственными накоплениями.

У такого вида вкладов есть большой минус – они приносят слишком маленький доход. Уровень процентов по вкладам до востребования редко превышает 1 % годовых, находясь, как правило,

на уровне 0,1 %.

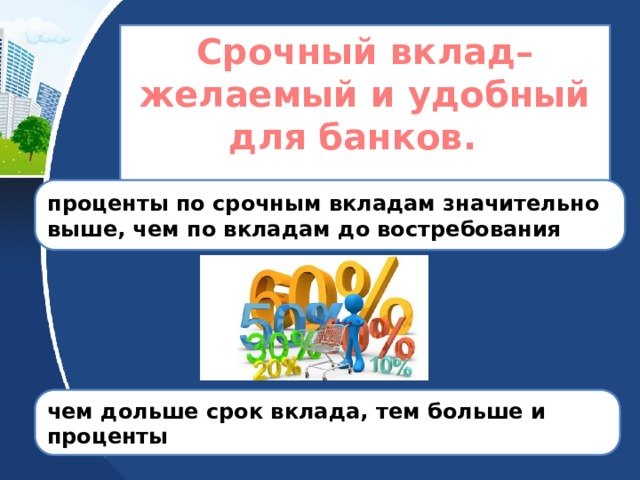

Срочный вклад– желаемый и удобный для банков.

проценты по срочным вкладам значительно выше, чем по вкладам до востребования

чем дольше срок вклада, тем больше и проценты

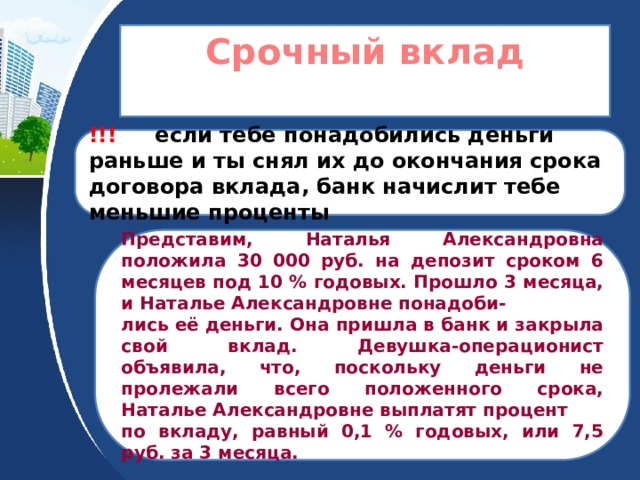

Срочный вклад

!!! если тебе понадобились деньги раньше и ты снял их до окончания срока договора вклада, банк начислит тебе меньшие проценты

Представим, Наталья Александровна положила 30 000 руб. на депозит сроком 6 месяцев под 10 % годовых. Прошло 3 месяца, и Наталье Александровне понадоби-

лись её деньги. Она пришла в банк и закрыла свой вклад. Девушка-операционист объявила, что, поскольку деньги не пролежали всего положенного срока, Наталье Александровне выплатят процент

по вкладу, равный 0,1 % годовых, или 7,5 руб. за 3 месяца.

Срочный вклад

Особенности начисления процентов

выделяют 2 вида процентных ставок:

простые

сложные

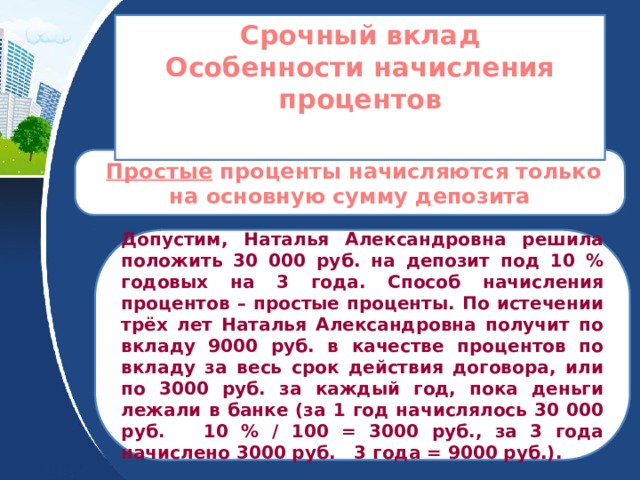

Срочный вклад

Особенности начисления процентов

Простые проценты начисляются только на основную сумму депозита

Допустим, Наталья Александровна решила положить 30 000 руб. на депозит под 10 % годовых на 3 года. Способ начисления процентов – простые проценты. По истечении трёх лет Наталья Александровна получит по вкладу 9000 руб. в качестве процентов по вкладу за весь срок действия договора, или по 3000 руб. за каждый год, пока деньги лежали в банке (за 1 год начислялось 30 000 руб. 10 % / 100 = 3000 руб., за 3 года начислено 3000 руб. 3 года = 9000 руб.).

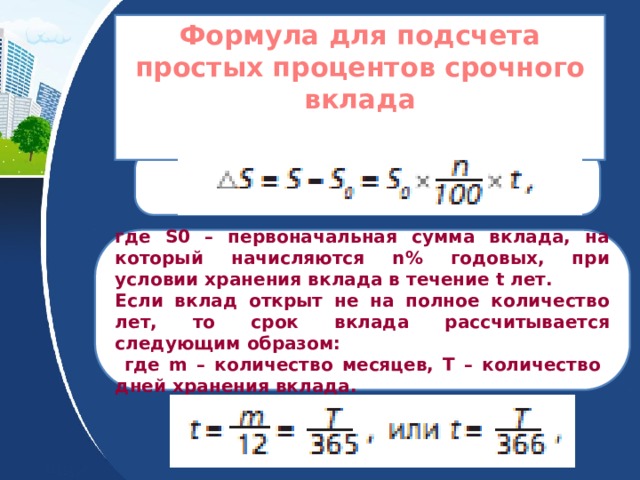

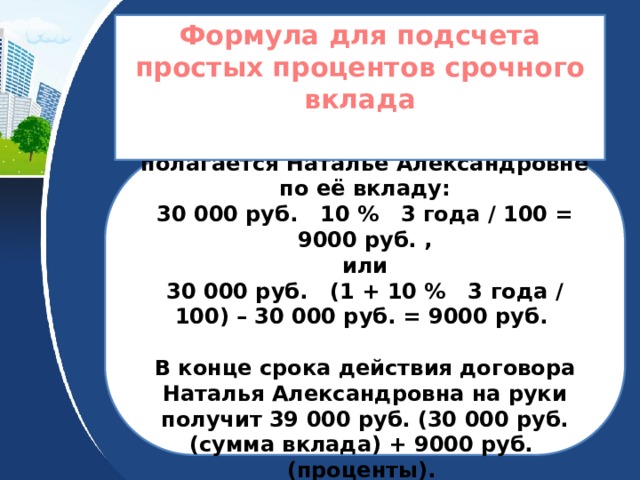

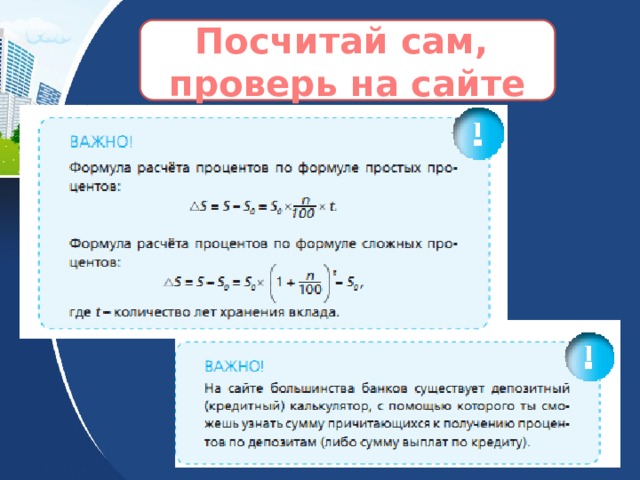

Формула для подсчета простых процентов срочного вклада

где S0 – первоначальная сумма вклада, на который начисляются n% годовых, при условии хранения вклада в течение t лет.

Если вклад открыт не на полное количество лет, то срок вклада рассчитывается следующим образом:

где m – количество месяцев, T – количество дней хранения вклада.

Формула для подсчета простых процентов срочного вклада

Подсчитаем сколько процентов полагается Наталье Александровне по её вкладу:

30 000 руб. 10 % 3 года / 100 = 9000 руб. ,

или

30 000 руб. (1 + 10 % 3 года / 100) – 30 000 руб. = 9000 руб.

В конце срока действия договора Наталья Александровна на руки получит 39 000 руб. (30 000 руб. (сумма вклада) + 9000 руб.

(проценты).

Срочный вклад

Особенности начисления процентов

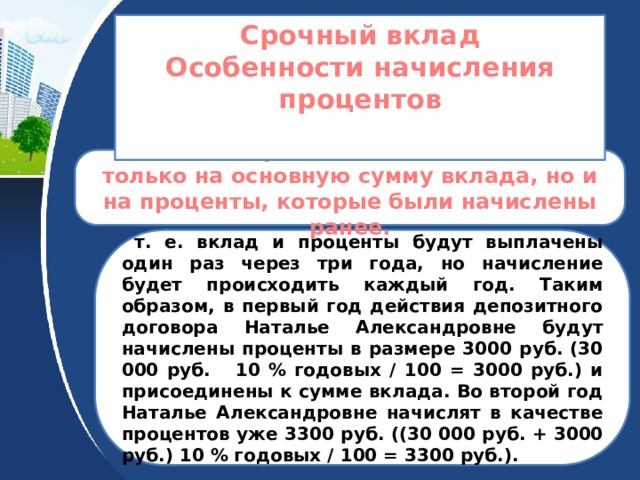

Сложные проценты начисляются не только на основную сумму вклада, но и на проценты, которые были начислены ранее.

т. е. вклад и проценты будут выплачены один раз через три года, но начисление будет происходить каждый год. Таким образом, в первый год действия депозитного договора Наталье Александровне будут начислены проценты в размере 3000 руб. (30 000 руб. 10 % годовых / 100 = 3000 руб.) и присоединены к сумме вклада. Во второй год Наталье Александровне начислят в качестве процентов уже 3300 руб. ((30 000 руб. + 3000 руб.) 10 % годовых / 100 = 3300 руб.).

Формула для подсчета сложных процентов срочного вклада

В случае если вклад открыт на дробное количество лет, то

срок вклада рассчитывается аналогично формуле, приведённой выше: срок вклада, лет = срок вклада, месяцев / 12 = срок вклада, дней / 365 или 366.

Теперь по этой формуле посчитаем, какой процентный доход причитается Наталье Александровне по вкладу:

30 000 руб. (1 + 10 % / 100)3 – 30 000 руб. = 9930 руб.

Посчитай сам,

проверь на сайте

Полезно знать

В какой валюте беречь сбережения

В настоящее время ты можешь открыть

Рублёвый вклад

Валютный вклад

Мультивалютный вклад

В какой валюте беречь сбережения

Мультивалютный вклад – это вклад, открываемый в нескольких валютах, как правило, в рублях, долларах и евро.

Мультивалютный вклад

Такой вклад открывается сразу в нескольких валютах (как правило, рубли, доллары и евро).

По условиям мультивалютного вклада деньги необходимо внести сразу в трёх валютах (предположим, 30 000 руб., 1000 долл. и 1000 евро).

Процентная ставка указывается для каждой валюты отдельно (предположим, 10 % годовых по вкладу в рублях, 5 % по вкладу в долларах и 4 % по вкладу в евро). Способ начисления процентов указывается сразу для всех валют мультивалютного вклада (например, сложные проценты).

Срок действия депозитного договора также указывается для всех валют мультивалютного вклада. В течение всего срока действия договора вкладчик имеет право переводить свой вклад из одной валюты в другую, и к концу срока ты можешь все свои деньги перевести в доллары, евро или те же самые рубли. Однако следует помнить, что конвертация (обмен) валюты во вкладе осуществляется по официальному курсу купли-продажи иностранной валюты, который установил данный банк.

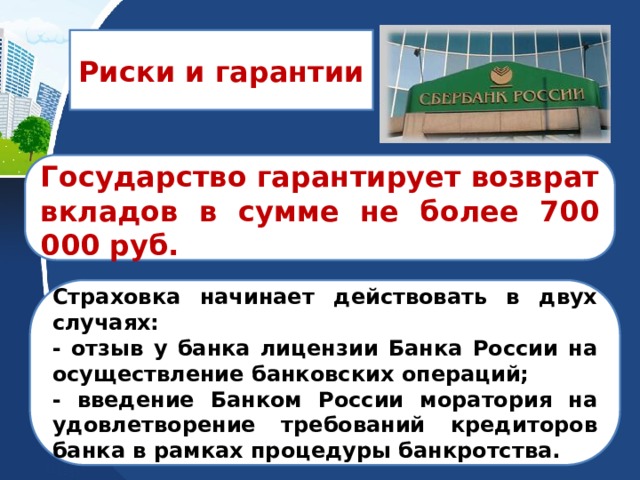

Риски и гарантии

Государство гарантирует возврат вкладов в сумме не более 700 000 руб.

Страховка начинает действовать в двух случаях:

- отзыв у банка лицензии Банка России на осуществление банковских операций;

- введение Банком России моратория на удовлетворение требований кредиторов банка в рамках процедуры банкротства.

Риски и гарантии

В соответствии с законом Агентство по страхованию вкладов обязано сообщить вкладчику о начале страховых выплат индивидуально. Однако с требованием денег надо поспешить, поскольку заявления принимаются только до тех пор, пока не закончено конкурсное производство (банкротство) банка.

Помните:

чем больше процент, тем больше риск!!!

Проверь себя!

- Размещение гражданином вклада в коммерческом банке предусматривает:

а) обязательную уплату процента за пользование деньгами вкладчика;

б) внесение денежных средств исключительно в национальной валюте;

в) запрет на досрочное закрытие вклада;

г) внесение денежных средств исключительно в наличной форме.

Проверь себя!

2. Какой из нижеприведённых вкладов приносит своему владельцу наименьший доход?

а) до востребования;

б) срочный;

в) условный;

г) все виды вкладов приносят своим владельцам одинаковый доход.

Проверь себя!

3. Какой из нижеприведённых вкладов может принести своему вкладчику наибольший доход?

а) до востребования;

б) срочный;

в) условный;

г) все виды вкладов приносят своим владельцам одинаковый доход.

Проверь себя!

4. Какой из способов начисления процентов предполагает их последующую капитализацию (присоединение к сумме основного долга)?

а) простые проценты;

б) сложные проценты;

в)способ начисления процентов не связан с возможностью капитализации процентов.

Проверь себя!

5. В каком случае банки имеют право изменять размер процентной ставки, предусмотренной договором вклада, до истечения срока его действия?

а)только в случае повышения размера процентной ставки;

б) только в случае снижения процентной ставки;

в) в любом случае;

г) такого права у коммерческого банка нет.

Ответы:

1 – а, 2 – а, 3 – б, 4 – б, 5 – г.

Задание

Зайди на сайт любого банка, найди депозитный калькулятор и подсчитай, какую сумму процентов ты получишь в случае, если положишь в банк 100 000 руб. на 3 года по тем депозитным продуктам, которые он предлагает.

Задание

Учебник, с. 129,

задание № 3.

Домашнее задание

- Сходите в Сбербанк и возьмите рекламный проспект с перечнем возможных вкладов. Оцените, чем отличаются депозиты. Почему в рекламном проспекте не указываются проценты по вкладам?

- Принести цветные карандаши, фломастеры, маркеры.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!