Россия, Москва

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 17.06.2020 16:50

Айтмаматова Гульзина Айтмаматовна

Преподаватель

40 лет

Местоположение

Специализация

Квалификациялык иш (экономика боюнча)

Категория:

Экономика

28.02.2020 19:48

Просмотр содержимого документа

«Квалификациялык иш (экономика боюнча)»

Квалификациялык иш Тема: Акциздер: учурдагы төлөө механизими жана аны жакшыртууга багыттоо

Даярдаган:

Айтмаматова Гульзина

ТЕМАНЫН АКТУАЛДУУЛУГУ

Салыктарды төлөтүү аркылуу

республикалык жана жергиликтүү

бюджетти толуктап,

өлкөдөгү экономикалык кырдаалды

жогорулатуу жана жакшыртуу

шарттарын

карап чыгуу иштин

актуалдуулугун түзөт

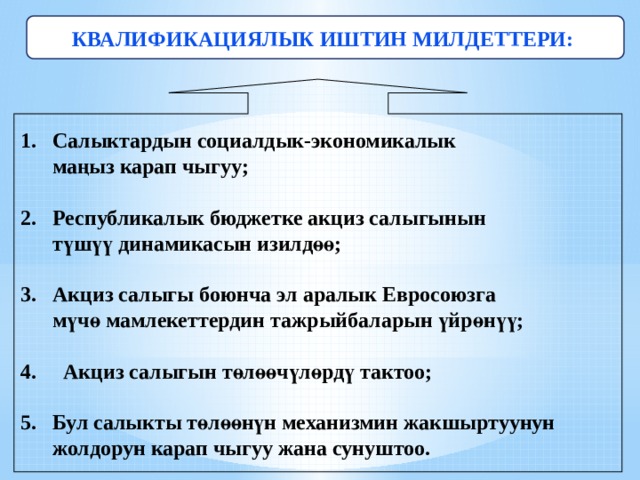

КВАЛИФИКАЦИЯЛЫК ИШТИН МИЛДЕТТЕРИ:

- Салыктардын социалдык-экономикалык

маңыз карап чыгуу;

- Республикалык бюджетке акциз салыгынын

түшүү динамикасын изилдөө;

- Акциз салыгы боюнча эл аралык Евросоюзга

мүчө мамлекеттердин тажрыйбаларын үйрөнүү;

4. Акциз салыгын төлөөчүлөрдү тактоо;

- Бул салыкты төлөөнүн механизмин жакшыртуунун

жолдорун карап чыгуу жана сунуштоо.

Акциздик салык – бул биздин өлкөдө өндүрүлгөн же башка өлкөдөн алып келинген товарлардын түрүнө жараша орнотулган салык

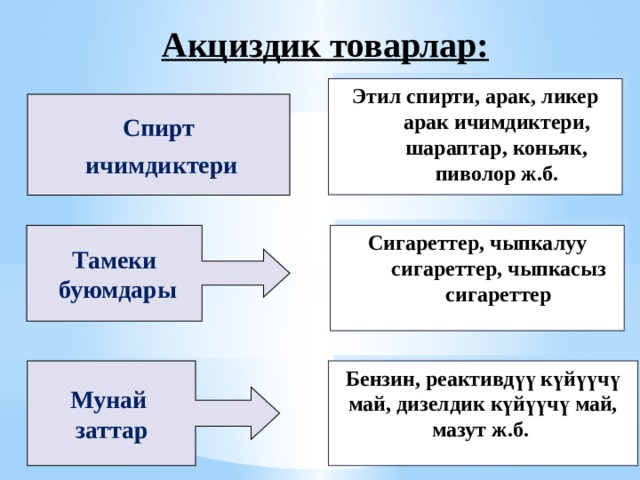

Акциздик товарлар:

Этил спирти, арак, ликер арак ичимдиктери, шараптар, коньяк, пиволор ж.б.

Спирт

ичимдиктери

Сигареттер, чыпкалуу сигареттер, чыпкасыз сигареттер

Тамеки

буюмдары

Мунай

Бензин, реактивдүү күйүүчү май, дизелдик күйүүчү май, мазут ж.б.

заттар

Кыргыз Республикасынын мамлекеттик бюджетине 2008-2011-жылы акциз салыгынын салымы

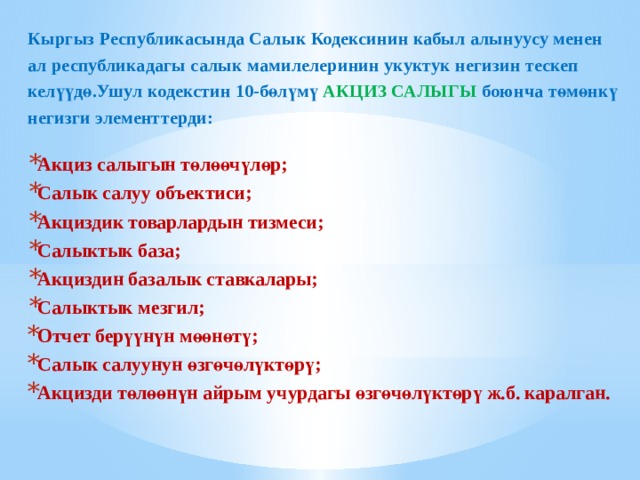

Кыргыз Республикасында Салык Кодексинин кабыл алынуусу менен ал республикадагы салык мамилелеринин укуктук негизин тескеп келүүдө.Ушул кодекстин 10-бөлүмү АКЦИЗ САЛЫГЫ боюнча төмөнкү негизги элементтерди:

- Акциз салыгын төлөөчүлөр;

- Салык салуу объектиси;

- Акциздик товарлардын тизмеси;

- Салыктык база;

- Акциздин базалык ставкалары;

- Салыктык мезгил;

- Отчет берүүнүн мөөнөтү;

- Салык салуунун өзгөчөлүктөрү;

- Акцизди төлөөнүн айрым учурдагы өзгөчөлүктөрү ж.б. каралган.

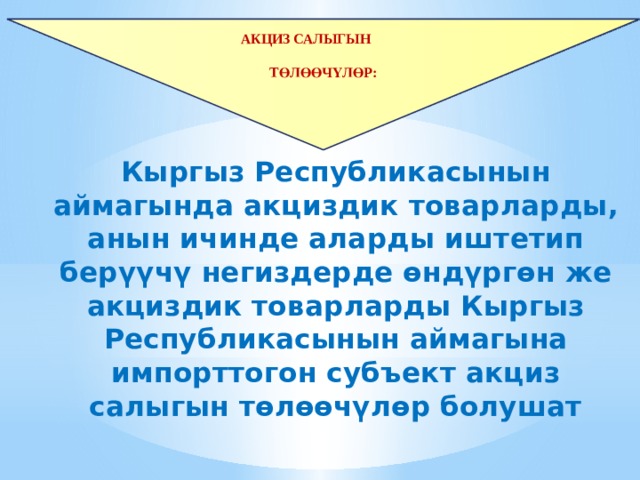

Акциз салыгын

Акциз салыгын

төлөөчүлөр:

төлөөчүлөр:

Кыргыз Республикасынын аймагында акциздик товарларды, анын ичинде аларды иштетип берүүчү негиздерде өндүргөн же акциздик товарларды Кыргыз Республикасынын аймагына импорттогон субъект акциз салыгын төлөөчүлөр болушат

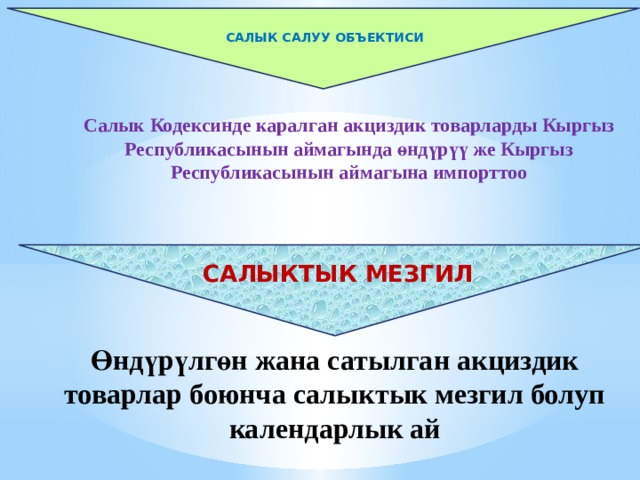

Салык салуу объектиси

Салык Кодексинде каралган акциздик товарларды Кыргыз Республикасынын аймагында өндүрүү же Кыргыз Республикасынын аймагына импорттоо

Салыктык мезгил

Өндүрүлгөн жана сатылган акциздик товарлар боюнча салыктык мезгил болуп календарлык ай

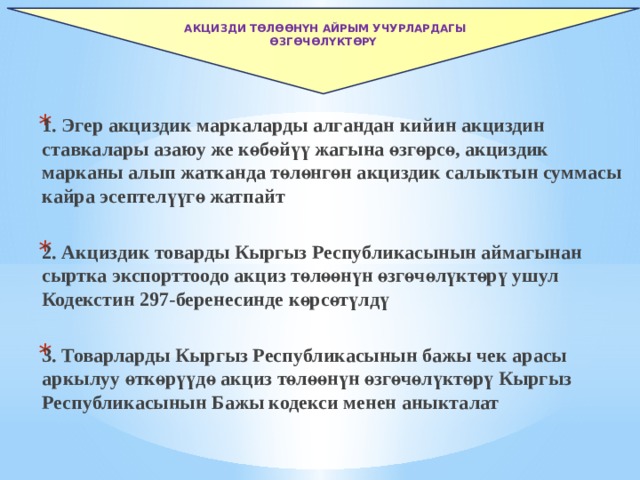

Акцизди төлөөнүн айрым учурлардагы өзгөчөлүктөрү

- 1. Эгер акциздик маркаларды алгандан кийин акциздин ставкалары азаюу же көбөйүү жагына өзгөрсө, акциздик марканы алып жатканда төлөнгөн акциздик салыктын суммасы кайра эсептелүүгө жатпайт

- 2. Акциздик товарды Кыргыз Республикасынын аймагынан сыртка экспорттоодо акциз төлөөнүн өзгөчөлүктөрү ушул Кодекстин 297-беренесинде көрсөтүлдү

- 3. Товарларды Кыргыз Республикасынын бажы чек арасы аркылуу өткөрүүдө акциз төлөөнүн өзгөчөлүктөрү Кыргыз Республикасынын Бажы кодекси менен аныкталат

1994-2012-жж. арактын 1 литрине болгон акциздин ставкалары

Акциз салыгына жараша арак продукцияларын өндүрүү көлөмү

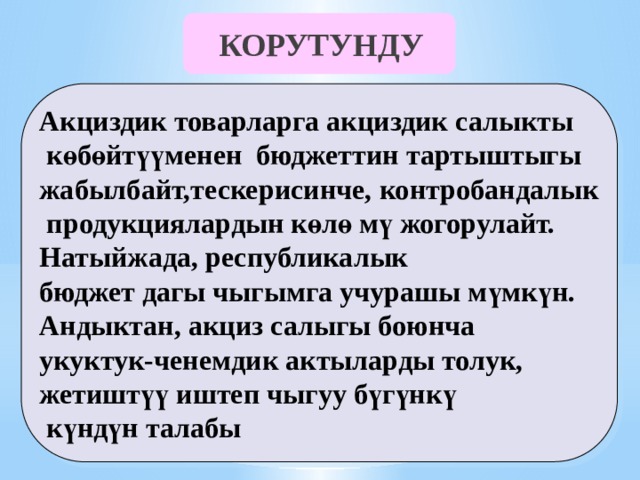

КОРУТУНДУ

Акциздик товарларга акциздик салыкты

көбөйтүүменен бюджеттин тартыштыгы

жабылбайт,тескерисинче, контробандалык

продукциялардын көлө мү жогорулайт.

Натыйжада, республикалык

бюджет дагы чыгымга учурашы мүмкүн.

Андыктан, акциз салыгы боюнча

укуктук-ченемдик актыларды толук,

жетиштүү иштеп чыгуу бүгүнкү

күндүн талабы

Көңүл бурганыңыздарга

чоң рахмат !!!

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!