Россия, Нальчик

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 10.09.2024 17:14

Кудаева Анета Анатольевна

Преподаватель учетно-экономических дисциплин

Местоположение

Лекции по производственному учету

Категория:

Экономика

23.03.2019 19:23

Просмотр содержимого документа

«Лекции по производственному учету»

Лекции по производственному учету

Принципы организации учета затрат на производство

Организация учета затрат на производство продукции основана на следующих принципах: неизменность принятой методологии учета затрат на производство и калькулирование себестоимости продукции в течение года; полнота отражения в учете всех хозяйственных операций; правильное отнесение расходов и доходов к отчетным периодам; разграничение в учете текущих затрат на производство и капитальные вложения; регламентация состава себестоимости продукции; согласованность фактических показателей себестоимости продукции с нормативными и плановыми.

Одно из основных условий получения достоверной информации о себестоимости продукции — четкое определение состава производственных затрат.

В нашей стране состав себестоимости продукции регламентируется государством. Основные принципы формирования этого состава определены НК РФ и ПБУ 10/99 «Расходы организации», которые определили издержки, относимые на себестоимость продукции (работ, услуг), и затраты, производимые за счет соответствующих источников финансирования (прибыли организации, фондов специального назначения, целевого финансирования и целевых поступлений и др.).

Регламентирующая роль государства по отношению к себестоимости продукции проявляется также в определении порядка начисления амортизации по основным средствам и нематериальным активам, установлении тарифов отчислений на социальные нужды и др.

На основе НК РФ и ПБУ 10/99 министерства, ведомства, межотраслевые государственные объединения, концерны и другие организации разрабатывают отраслевые положения о составе затрат и методические рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) для подведомственных организаций.

Для организации бухгалтерского учета производственных затрат большое значение имеет выбор номенклатуры синтетических и аналитических счетов производства и объектов калькуляции.

В крупных и средних организациях для учета затрат на производство продукции применяют счета 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 97 «Расходы будущих периодов», 46 «Выполненные этапы по незавершенным работам», 40 «Выпуск продукции (работ, услуг)». По дебету указанных счетов учитывают расходы, а по кредиту - их списание. По окончании месяца учтенные на собирательно-распределительных счетах (25, 26, 28, 97) затраты списывают на счета основного и вспомогательного производств.

С кредита счетов 20 «Основное производство» и 23 «Вспомогательные производства» списывают фактическую себестоимость выпущенной продукции (работ, услуг). Сальдо этих счетов характеризует величину затрат на незавершенное производство.

В малых организациях для учета затрат на производство используют, как правило, счета 20 «Основное производство», 26 «Общехозяйственные расходы», 97 «Расходы будущих периодов» или только счет 20.

Счет 46 целесообразно использовать в организациях, осуществляющих работы долгосрочного характера (строительных, проектных и др.), в которых расчеты производятся не в целом за законченные и сданные работы, а по отдельным этапам работ. Счет 40 используется по необходимости и предназначен для учета выполненной продукции (работ, услуг) и выявления отклонений фактической производственной себестоимости продукции (работ, услуг) от нормативной или плановой себестоимости. Использование данного счета позволяет исключить трудоемкие расчеты по определению отклонений фактической себестоимости от плановой по готовой, отгруженной и реализованной продукции.

Характеристика счетов по учету затрат на производство и реализацию продукции

В крупных и средних организациях для группировки затрат по статьям, видам производства, местам возникновения и другим признакам, а также исчисления себестоимости продукции используются следующие счета бухгалтерского учета:

20 «Основное производство»;

21 «Полуфабрикаты собственного производства»;

23 «Вспомогательные производства»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

28 «Брак в производстве»;

44 «Расходы на продажу»;

96 «Резервы предстоящих расходов»;

97 «Расходы будущих периодов».

Учет затрат основного производства ведется на активном счете 20 «Основное производство». Данный счет является калькуляционным и дает возможность исчислить фактическую себестоимость произведенной продукции.

По дебету счета 20 отражаются прямые расходы, связанные непосредственно с изготовлением продукции, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака.

Прямые расходы, связанные непосредственно с изготовлением продукции, учитываются по дебету счета 20 «Основное производство» в корреспонденции с кредитом счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

Расходы вспомогательных производств списываются на счет 20 «Основное производство» с кредита счета 23 «Вспомогательные производства» в порядке распределения.

Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 «Основное производство» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Потери от брака списываются на счет 20 «Основное производство» с кредита счета 28 «Брак в производстве».

В течение отчетного месяца прямые (одноэлементные) расходы учитываются непосредственно на счете 20. Косвенные (комплексные) расходы относятся на счет 20 и включаются в себестоимость продукции по окончании месяца путем их распределения между объектами калькуляции (отдельными видами продукции).

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции. Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции.

При массовом производстве продукции организации могут вести обособленный учет полуфабрикатов собственного производства.

При использовании полуфабрикатного метода учета затрат информация о наличии и движении полуфабрикатов обобщается на активном счете 21 «Полуфабрикаты собственного производства».

Полуфабрикат представляет собой предмет труда, подлежащий переработке в организации-потребителе.

В частности, на этом счете могут быть отражены следующие изготовленные организацией (при полном цикле производства) полуфабрикаты: чугун предельный в черной металлургии; сырая резина и клей в резиновой промышленности; серная кислота на азотнотуковых комбинатах химической промышленности; пряжа и суровье в текстильной промышленности и т. д.

В организациях, не ведущих обособленный учет полуфабрикатов собственного производства, указанные ценности отражаются на счете 20 «Основное производство».

По дебету счета 21 «Полуфабрикаты собственного производства», как правило, в корреспонденции со счетом 20 «Основное производство» отражаются расходы, связанные с изготовлением полуфабрикатов.

По кредиту счета 21 «Полуфабрикаты собственного производства» отражается стоимость полуфабрикатов, переданных в дальнейшую переработку (в корреспонденции со счетом 20 «Основное производство» и др.).

Аналитический учет по счету 21 «Полуфабрикаты собственного производства» ведется по местам хранения полуфабрикатов и отдельным наименованиям (видам, сортам, размерам и т. д.).

Учет затрат вспомогательных производств ведется на активном счете 23 «Вспомогательные производства».

Данный счет является калькуляционным и дает возможность исчислить фактическую себестоимость продукции (работ, услуг) вспомогательных производств.

По дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно с выпуском продукции, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака.

Прямые расходы, связанные непосредственно с выпуском продукции, учитываются по дебету счета 23 «Вспомогательные производства» в корреспонденции с кредитом счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

По окончании месяца эти расходы списываются с кредита счета 23 «Вспомогательные производства» в дебет счета 20 «Основное производство».

Косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, списываются на счет 23 «Вспомогательные производства» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Списание косвенных расходов на счет 23 осуществляется в порядке их распределения.

Потери от брака списываются на счет 23 «Вспомогательные производства» с кредита счета 28 «Брак в производстве».

По кредиту счета 23 «Вспомогательные производства» отражаются суммы фактической себестоимости завершенной производством продукции (работ, услуг) вспомогательных производств.

Остаток по счету 23 «Вспомогательные производства» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 23 «Вспомогательные производства» ведется по видам производств.

Общепроизводственные расходы организации учитываются на активном счете 25 «Общепроизводственные расходы».

Данный счет является собирательно-распорядительным и служит для обобщения информации о затратах по обслуживанию основного и вспомогательных производств организации.

В частности, на счете 25 могут быть отражены следующие расходы:

по содержанию и эксплуатации машин и оборудования;

амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве;

расходы по страхованию имущества;

расходы на отопление, освещение и содержание помещений;

арендная плата за помещения, машины и оборудование, используемые в производстве;

оплата труда обслуживающего персонала и другие, аналогичные по назначению расходы.

Указанные расходы отражаются по дебету счета 25 в корреспонденции с кредитом счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с поставщиками и др.

Расходы, собранные в течение месяца на счете 25, списываются по окончании месяца в порядке распределения в дебет счетов 20. «Основное производство» и 23 «Вспомогательные производства».

Аналитический учет по счету 25 «Общепроизводственные расходы» ведется по отдельным подразделениям организации и статьям расходов.

Косвенные общехозяйственные расходы организации учитываются на активном счете 26 «Общехозяйственные расходы».

Данный счет является собирательно-распорядительным и служит для обобщения информации о расходах для нужд управления организации, не связанных непосредственно с производственным процессом.

В частности, на счете 26 могут быть отражены следующие расходы: административно- управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских и консультационных услуг; другие аналогичные по назначению управленческие расходы.

Общехозяйственные расходы отражаются по дебету счета 26 в корреспонденции с кредитом счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с поставщиками и др.

В зависимости от принятой учетной политики организации расходы, собранные в течение месяца на счете 26, списываются по окончании месяца в порядке распределения в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» или списываются непосредственно в дебет счета 90 «Продажи».

Аналитический учет по счету 26 «Общехозяйственные расходы» ведется по каждой статье соответствующих смет, месту возникновения затрат и др.

Учет потерь от брака в производстве ведется на активном счете 28 «Брак в производстве».

По дебету счета 28 «Брак в производстве» собираются затраты по выявленному внутреннему и внешнему браку (стоимость неисправимого, т. е. окончательного, брака, расходы по исправлению брака и т. п.).

По кредиту счета 28 «Брак в производстве» отражаются суммы, относимые на уменьшение потерь от брака (стоимость забракованной продукции по цене возможного использования; суммы, подлежащие удержанию с виновников брака; суммы, подлежащие взысканию с поставщиков за поставку недоброкачественных материалов или полуфабрикатов, в результате использования которых был допущен брак и т. п.), а также суммы, списываемые на производственные затраты как потери от брака.

Аналитический учет по счету 28 «Брак в производстве» ведется по отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака.

В производственных организациях для учета затрат, связанных с реализацией продукции, используется активный счет 44 «Расходы на продажу».

В указанных организациях на счете 44 отражаются, в частности, следующие расходы;

на затаривание и упаковку изделий на складах готовой продукции;

по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства;

комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям;

по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством;

на рекламу;

на представительские расходы и другие, аналогичные по назначению расходы.

Суммы произведенных организацией расходов, связанных с продажей продукции, в течение месяца накапливаются по дебету счета 44 «Расходы на продажу».

Накопленные за месяц расходы, связанные с продажей продукции, по окончании месяца списываются полностью или частично в дебет счета 90 «Продажи» (субсчет 90–2 «Себестоимость продаж»).

В производственных организациях при частичном списании подлежат распределению расходы на упаковку и транспортировку продукции (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или других соответствующих показателей).

Все остальные расходы, связанные с продажей продукции, ежемесячно относятся на себестоимость проданной продукции.

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам и статьям расходов.

Для учета расходов, осуществленных в отчетном месяце, но подлежащих включению в себестоимость продукции в последующие периоды деятельности организации, используется счет 97 «Расходы будущих периодов».

Расходами будущих периодов могут быть признаны только уже потребленные услуги или работы.

Расходы, учтенные на счете 97, ежемесячно списываются в доле, относящейся к отчетному месяцу, в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и 44 «Расходы на продажу».

Аналитический учет по счету 97 «Расходы будущих периодов» ведется по видам расходов.

В целях равномерного включения расходов в затраты на производство и расходы на продажу организация может создавать резервы предстоящих расходов.

Информация о состоянии и движении зарезервированных сумм расходов учитывается на пассивном счете 96 «Резервы предстоящих расходов». В частности, на этом счете могут быть отражены суммы:

предстоящей оплаты отпусков (включая платежи на социальное страхование и обеспечение) работникам организации;

на выплату ежегодного вознаграждения за выслугу лет;

производственных затрат по подготовительным работам в связи с сезонным характером производства;

на ремонт основных средств;

предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий;

на гарантийный ремонт и гарантийное обслуживание.

Создание резервов предстоящих расходов отражается по кредиту счета 96 «Резервы предстоящих расходов», а фактическое использование сумм резерва — по дебету этого же счета.

Правильность образования и использования сумм по тому или иному резерву периодически (а на конец года обязательно) проверяется по данным смет, расчетов и т. п. и при необходимости корректируется.

Аналитический учет по счету 96 «Резервы предстоящих расходов» ведется по отдельным резервам.

Для правильного отнесения производственных затрат на тот или иной счет по учету затрат на производство и формирования себестоимости продукции необходимо четкое знание состава затрат (расходов), учитываемых в себестоимости продукции, в том числе для целей налогообложения. Правильное определение состава производственных затрат является одним из основных условий для получения достоверной информации о фактической себестоимости продукции.

Учетная политика организации для целей управленческого учета

Понятие и формирование учетной политики

Применительно к управленческому учету учетная политика организации - это принятая ею совокупность способов ведения учета и составления отчетности.

К способам ведения управленческого учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, способы применения счетов бухгалтерского учета, системы регистров учета, обработки информации и иные соответствующие способы и приемы.

Учетная политика организации формируется работником, на которого возложена ответственность за организацию и ведение управленческого учета, и утверждается руководителем организации.

При этом утверждаются:

выбранные организацией варианты учета и оценки объектов учета;

рабочий план счетов управленческого учета;

форма первичных документов и учетных регистров, используемых в управленческом учете;

формы отчетов центров затрат и центров ответственности;

перечень центров затрат и центров ответственности;

методы калькулирования себестоимости продукции для соответствующих центров затрат и центров ответственности;

трансфертные цены;

правила документооборота и технология обработки учетной информации;

порядок контроля за хозяйственными операциями;

другие решения, необходимые для организации управленческого учета.

Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией организации (приказами, распоряжениями и др.).

Способы управленческого учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс) независимо от места их нахождения.

Выбор вариантов учета и оценки объектов учета

По основным средствам

Основные элементы учетной политики:

выбор способов начисления амортизации по основным средствам;

определение сроков полезного использования объектов;

определение объектов основных средств, стоимость которых не погашается;

определение порядка списания затрат по ремонту основных средств на себестоимость продукции.

При выборе способа начисления амортизации по основным средствам нужно учитывать, что в настоящее время используются различные подходы к порядку амортизационных отчислений по амортизируемым активам в финансовом и налоговом учете. Вместе с тем общим для этих видов учета является линейный способ начисления амортизации. Поэтому данный способ в первую очередь следует рекомендовать для использования в финансовом, управленческом и налоговом учете.

Сроки полезного использования объектов основных средств и перечень объектов, стоимость которых не погашается, устанавливаются организацией исходя из конкретных условий функционирования объектов основных средств и финансовой стратегии организации. Основой для принятия решений по данному вопросу могут быть ПБУ 6/01 «Учет основных средств» и Постановление Правительства Российской Федерации «О классификации основных средств, включаемых в амортизационные группы» от 01.01.2002 г. № 1.

Порядок списания затрат по ремонту основных средств на себестоимость продукции целесообразно определять с учетом варианта, принятого в учетной политике финансового учета.

По нематериальным активам элементами учетной политики являются:

способы начисления амортизации по отдельным группам нематериальных активов;

сроки полезного использования нематериальных активов.

При выборе способа начисления амортизации для соответствующей группы нематериальных активов следует использовать следующие нормативные документы:

ПБУ 14/2000 «Учет нематериальных активов»;

НК РФ ПФ (глава 25);

МСФО № 38 «Нематериальные активы».

В соответствии с ПБУ 14/2000 амортизационные отчисления по нематериальным активам осуществляются одним из следующих способов: линейный способ; способ уменьшаемого остатка; способ списания стоимости пропорционально объему продукции (работ, услуг).

НК РФ предусматривает возможность использования линейного и нелинейного методов начисления амортизации по нематериальным активам.

МСФО № 38 (п. 89) рекомендует использовать следующие методы начисления амортизации:

метод равномерного начисления;

метод уменьшаемого остатка;

метод единиц продукции.

Согласно ПБУ 14/2000 срок полезного использования нематериальных активов определяется организацией при принятии объекта к бухгалтерскому учету, исходя из ожидаемого срока использования объекта, срока действия патента, свидетельства и других ограничений сроков использования объектов, количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта.

По нематериальным активам, по которым невозможно определить срок полезного использования объекта, нормы амортизационных отчислений устанавливаются в расчете на 20 лет. Срок полезного использования нематериальных активов не может превышать срок деятельности организации.

В соответствии с МСФО № 38 срок полезной службы нематериальных активов может составлять более 20 лет (п. 11). В п. 84 МСФО № 38 указывается, что «срок полезной службы нематериального актива может быть очень большим, но всегда имеющим предел».

По материально-производственным запасам основным элементом учетной политики является выбор способа (метода) оценки израсходованных МПЗ. ПБУ 5/01 «Учет материально-производственных запасов» и НК РФ разрешают отражать в учете израсходованные материальные ресурсы (сырье, материалы, топливо и др.), используя методы оценки запасов по:

себестоимости каждой единицы;

средней себестоимости, определяемой по окончании каждого месяца по однородным видам материальных ресурсов или по отдельным видам ресурсов;

себестоимости первых по времени закупок партий материальных ресурсов (метод ФИФО);

себестоимости последних по времени закупок партий материальных ресурсов (метод ЛИФО).

В международной практике помимо вышеназванных используют следующие способы (методы):

ХИФО;

ЛОФО;

перманентной переоценки;

по твердым ценам;

по ценам концерна;

по ценам приобретения;

по ценам дня;

по учетным ценам.

При выборе варианта оценки израсходованных материалов следует принимать во внимание уровень инфляции, финансовое состояние организации, политику ценообразования и налогообложения, а также условия реализации продукции.

По покупным товарам элементом учетной политики является выбор метода их оценки, при котором целесообразно за основу принять соответствующие положения финансового или налогового учета.

В соответствии с п. 6 и 13 ПБУ 5/01 «Учет материально-производственных запасов» затраты по заготовке и доставке товаров до центральных складов, производимые до момента их передачи в продажу, могут включаться:

в стоимость приобретенных товаров;

в состав расходов на продажу.

Организации розничной торговли могут оценивать товары (п. 13 ПБУ 5/01) по:

продажной стоимости с отдельным учетом наценок (скидок);

стоимости приобретения.

Налоговым кодексом (ст. 268) предусмотрена оценка приобретенных товаров одним из следующих методов:

по методу ФИФО;

по методу ЛИФО;

по средней стоимости;

по стоимости единицы товара.

По учету затрат на производство и выпуска продукции элементами учетной политики являются:

определение центров затрат;

установление контролируемых расходов по каждому центру затрат;

выбор ответственных за расходы по каждому центру затрат;

выбор способа группировки затрат и списания затрат;

выбор перечня статей калькуляции;

выбор способа оценки незавершенного производства;

выбор способа оценки готовой и Отгруженной продукции;

выбор трансфертных цен;

выбор варианта сводного учета затрат на производство;

определение порядка и сроков погашения расходов будущих периодов;

выбор способов распределения косвенных расходов между объектами учета и калькулирования;

выбор методов учета затрат на производство и калькулирования себестоимости продукции.

Определение центров затрат зависит от организационных, технологических и ряда других особенностей организации, а также целей управленческого учета. При установлении перечня центров затрат должно быть обеспечено оптимальное соотношение затрат на ведение учета с эффектом осуществления контроля по каждому центру затрат.

Установление контролируемых расходов по каждому центру затрат зависит от уровня управления затратами (первого, второго и последующих уровней) и времени осуществления расходов. Перечень контролируемых расходов по каждому центру затрат указывают в формах смет затрат на производство и отчетов по центрам затрат.

Выбор ответственных за расходы по каждому центру затрат зависит от принятой системы управления затратами и уровня соответствующих центров затрат. В центрах затрат первого уровня управления затратами ответственность за них обычно возлагается на исполнителей соответствующих работ. На уровне организационных единиц ответственными за расходы обычно признаются руководители этих единиц (бригад, участков, отделений и т.п.).

Выбор способа группировки затрат и списания затрат на производство. В настоящее время в учетной практике России применяются два основных способа группировки и списания затрат на производство:

деление затрат на основные и накладные и исчисление полной производственной себестоимости продукции;

деление затрат на переменные, условно-переменные и постоянные и исчисление неполной производственной себестоимости продукции.

Наряду с указанными двумя способами в управленческом учете можно использовать третий способ - деление затрат на переменные и постоянные и исчисление себестоимости на основе переменных затрат (вариант системы директ-костинг).

Выбор перечня статей калькуляции. При установлении перечня статей калькуляции необходимо учитывать отраслевые особенности организации, ее организационную структуру, необходимость обеспечения сопоставимости статей калькуляции в планировании и учете и ряд других особенностей.

Для промышленных организаций за основу целесообразно принять статьи калькуляций, установленные Основными положениями по планированию, учету и калькулированию себестоимости продукции (п. Классификация затрат для исчисления себестоимости продукции).

Выбор способа оценки незавершенного производства. Незавершенное производство в массовом и серийном производстве целесообразно оценивать способами, принятыми в финансовом учете (п. Выбор способов ведения бухгалтерского учета (вариантов учета и оценки объектов учета)).

Выбор способа оценки готовой и отгруженной продукции. Готовая продукция и товары отгруженные могут отражаться в управленческом учете, как правило, аналогично вариантам, принятым в финансовом учете (п. Выбор способов ведения бухгалтерского учета (вариантов учета и оценки объектов учета)).

Выбор трансфертных цен. Трансфертные цены устанавливаются на основе:

рыночных цен;

затрат;

договоров.

При использовании второго метода для определения трансфертных цен указывают конкретную основу затратной трансфертной цены:

переменные затраты;

полные затраты;

полные затраты плюс прибыль.

Выбор варианта сводного учета затрат на производство. Сводный учет затрат на производство организуется по бесполуфабрикатному или полуфабрикатному вариантам.

Полуфабрикатный вариант сводного учета затрат на производство позволяет выявлять себестоимость полуфабрикатов на различных стадиях его обработки и тем самым обеспечивает более действенный контроль за процессом формирования себестоимости продукции.

На практике нередко применяется смешанный или частично по-луфабрикатный вариант сводного учета затрат на производство, при котором часть полуфабрикатов отражается в учете, а на последующих стадиях учет ведется по бесполуфабрикатному варианту.

Определение порядка и сроков погашения расходов будущих периодов. Порядок и сроки погашения расходов будущих периодов зависят прежде всего от вида этих расходов. Например, расходы на подготовку и освоение производства списываются на текущие затраты в течение нескольких лет. Расходы на приобретение лицензий списываются на затраты в течение срока их действия. Расходы по ремонту основных средств, учтенные в начале года, могут списываться в течение года равномерно по месяцам или пропорционально объему продукции по месяцам.

Выбор способов распределения косвенных расходов между объектами учета и калькулирования зависит от технологических, организационных и ряда других особенностей организаций и должен быть направлен на обеспечение более точного исчисления себестоимости отдельных видов продукции, работ, услуг.

Выбор методов учета затрат на производство и калькулирования себестоимости продукции.

При решении вопроса о выборе методов учета затрат на производство и калькулирования себестоимости продукции нужно принимать во внимание технологические, организационные, отраслевые и другие особенности производства продукции.

Выбор техники, формы и организации управленческого учета

Разработка рабочего плана счетов. Планом счетов бухгалтерского учета 2000 г. предусмотрена возможность формирования расходов по обычным видам деятельности на счетах:

20-29;

20- 39.

При использовании счетов 20-39 счета 30-39 рекомендуется применять для учета расходов по элементам затрат.

Для целей управленческого учета организации могут вводить новые синтетические счета, используя свободные коды счетов.

На основе системы субсчетов, предусмотренной утвержденным Планом счетов и Инструкцией по применению Плана счетов, организации определяют перечень используемых субсчетов, при необходимости объединяя, исключая или добавляя новые субсчета, а также их кодовые обозначения.

Выбор форм управленческого учета.

Организации самостоятельно выбирают или разрабатывают форму управленческого учета, под которой понимают перечень применяемых учетных регистров, их построение, последовательность и способы записи в них.

Организация управленческого учета. Организация самостоятельно выбирает организационное построение службы, занимающейся управленческим учетом.

Система внутрипроизводственного учета, отчетности и контроля. Организации самостоятельно разрабатывают систему внутрипроизводственного учета, функционирования и контроля, исходя из особенностей функционирования и требований управления производством и реализацией продукции.

Система счетов для учета затрат на производство

Для учета затрат на производство планом счетов бухгалтерского учета предусмотрены счета:

20 «Основное производство»,

23 «Вспомогательные производства»,

25 «Общепроизводственные расходы»,

26 «Общехозяйственные расходы»,

28 «Брак в производстве»,

97 «Расходы будущих периодов»,

96 «Резервы предстоящих расходов».

Для обеспечения учета затрат производства по элементам и статьям калькуляции все затраты основного производства группируют по видам изготавливаемой продукции на счете 20. Счет по отношению к балансу — активный, сальдовый, по назначению — калькуляционный, по экономическому содержанию характеризует состояние хозяйственных процессов.

| Счет 20 «Основное производство» | |||

| Кредит счетов | Дебет | Кредит | Дебет счетов |

|

| Сальдо — фактическая себестоимость незавершенного производства | Стоимость сэкономленных материалов и возврат отходов, сданных на склад | 10 |

| 10 | Отпущено сырья и материалов на изготовление продукции по учетным ценам | Фактическая себестоимость окончательного брака продукции | 28 |

| 10 | Сумма транспортно-заготовительных расходов, подлежащих включению в себестоимость продукции | Фактическая себестоимость готовой продукции, сданной на склад | 43 |

| 02 | Амортизация основных средств | Фактическая себестоимость выполненных работ (оказанных услуг) | 90 |

| 70 | Расходы на оплату труда работников, занятых выпуском продукции |

|

|

| 96 | Резерв на оплату отпусков |

|

|

| 69 | Взносы во внебюджетные фонды |

|

|

| 97 | Расходы на освоение новых видов продукции и производства |

|

|

| 25/1 | Расходы по содержанию и эксплуатации машин и оборудования |

|

|

| 25/2 | Общепроизводственные расходы |

|

|

| 26 | Общехозяйственные расходы |

|

|

| 28 | Потери от брака продукции |

|

|

|

| Итого фактические затраты отчетного месяца |

|

|

Для определения себестоимости продукции и услуг вспомогательных производств используют счет 23 «Вспомогательные производства». По назначению, экономическому содержанию и по отношению к балансу этот счет соответствует счету 20 «Основное производство».

| Счет 23 «Вспомогательные производства» | |||

| Кредит счетов | Дебет | Кредит | Дебет счетов |

|

| С — фактическая себестоимость незавершенного производства инструментальных и ремонтных цехов | Стоимость сэкономленных материалов и возврат отходов, сданных на склад | 10 |

| 10 | Стоимость отпущенных товарно-материальных ценностей вспомогательным производствам по учетным ценам | Фактическая себестоимость окончательного брака | 28 |

| 70, 69 | Расходы на оплату труда (с начислениями) рабочим вспомогательных производств | Плановая стоимость встречных услуг, оказанных цехам вспомогательных производств | 23 |

| 96 | Резерв на оплату отпусков | Фактическая себестоимость услуг, оказанных основным потребителям, фактическая себестоимость оказанных услуг на сторону |

|

| 25/1 | Расходы по содержанию и эксплуатации машин и оборудования |

|

|

| 25/2 | Общепроизводственные расходы |

|

|

| 26 | Общехозяйственные расходы на работы (ремонтные) |

|

|

| 28 | Потери от брака продукции |

|

|

|

| Итого затрат на выполненные работы отчетного месяца |

|

|

Для учета расходов, произведенных в отчетном месяце, но не подлежащих включению в себестоимость отчетного периода, используется счет 97 «Расходы будущих периодов». К ним относят расходы по освоению новых видов продукции и др. Счет активный, сальдовый, по назначению — отчетно-распределительный, по экономическому содержанию характеризует состояние хозяйственных процессов.

| Счет 97 «Расходы будущих периодов» | |||

| Кредит счетов | Дебет | Кредит | Дебет счетов |

|

| С — сумма расходов, произведенных, но не включенных в себестоимость продукции | Списание ранее произведенных расходов на себестоимость продукции ответного месяца, к которому они относятся | 20, 26 |

| 51 | Расходы, оплаченные с расчетного счета, но не относящиеся к себестоимости продукции отчетного периода |

|

|

| 51 | Арендная плата за несколько месяцев вперед |

|

|

| 10, 02, 70, 69, 96 | Расходы текущего месяца по освоению новых видов продукции (опытных образцов) |

|

|

Производственная необходимость в части регулирования себестоимости продукции требует создания на предприятии резервов для предстоящих расходов (например, резерв на оплату отпусков рабочим). Для этих целей используют отчетно-распределительный счет 96 «Резервы предстоящих расходов». Счет пассивный, характеризует состояние хозяйственных процессов.

| Счет 96 «Резервы предстоящих расходов» | |||

| Кредит счетов | Дебет | Кредит | Дебет счетов |

| 70 | Сумма отпускных, начисленных рабочим всех производств и цехов | С — сумма неиспользованного резерва по назначению (на отпуск рабочим) |

|

|

|

| Образование резерва в текущем месяце на оплату отпусков рабочим всех производств и цехов | 20, 25, 23 |

Учет затрат на исправление брака и средств, затраченных на окончательный брак, ведут на калькуляционном счете 28 «Брак в производстве». Счет активный, сальдо не имеет, в балансе не отражается.

| Счет 28 «Брак в производстве» | |||

| Кредит счетов | Дебет | Кредит | Дебет счетов |

|

| С — нет |

|

|

| 10 | Учетная стоимость товарно-материальных ценностей, израсходованных на исправление брака продукции | Оприходовано лома и отходов от списания окончательного брака | 10 |

| 70, 69, 96 | Расходы на оплату труда (с начислениями) рабочих за исправление брака продукции | Списано расходов на виновников окончательного брака | 73/2 |

| 25/1 | Расходы по содержанию и эксплуатации машин и оборудования, списание на исправление брака продукции | Списано (отнесено) расходов на виновников брака — поставщиков материалов | 60 |

| 25 | Общепроизводственные расходы, списанные на исправление брака продукции | Списываются потери от брака на выпущенную готовую продукцию и выполненные работы | 20, 23 |

| 20, 23 | Списывается фактическая себестоимость окончательного брака |

|

|

Учет расходов по управлению и обслуживанию производств ведут на собирательно-распределительных счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

На счете 25 отражаются затраты цеха, на счете 26 учитывают расходы по управлению предприятием. Счета 25 и 26 активные, сальдо не имеют, в балансе не отражаются. Затраты, отнесенные в течение месяца на эти счета, в конце месяца распределяются между видами продукции пропорционально принятой базе распределения.

| Счет 25, субсчет 1 «Расходы по содержанию и эксплуатации машин и оборудования» | |||

| Кредит счетов | Дебет | Кредит | Дебет счетов |

|

| С — нет |

|

|

| 10 | Учетная стоимость отпущенных товарно-материальных ценностей на содержание машин и оборудования | Списание части затрат на исправление брака продукции | 28 |

| 70, 69, 96 | Расходы на оплату труда (с начислениями) рабочих по наладке и обслуживанию оборудования | Списание остальной части затрат на продукцию основного или вспомогательных производств и их распределение между видами работ и изделиями (заказами) | 20, 23 |

| 60 | Услуги, полученные со стороны на содержание оборудования и рабочих мест (энергия, сжатый воздух и т.п.) |

|

|

| 02 | Амортизация оборудования и внутрицехового транспорта |

|

|

| 23 | Услуги вспомогательных производств |

|

|

| Счет 25 «Общепроизводственные расходы» | |||

| Кредит счетов | Дебет | Кредит | Дебет счетов |

|

| С — нет |

|

|

| 10 | Учетная стоимость отпущенных товарно-материальных ценностей на содержание зданий, сооружений, цехов и т.п. | Списание части затрат на исправление брака продукции | 28 |

| 70, 69 | Расходы на оплату труда (с начислениями) рабочих цеха по охране труда и прочим работам | Списание остальной части затрат на продукцию основного или вспомогательных производств и их распределение между видами работ и изделиями (заказами) | 20, 23 |

| 70, 69, 96 | Расходы на оплату труда (с начислениями) управленческого персонала цеха |

|

|

| 02 | Амортизация прочих основных средств цеха |

|

|

| 60 | Услуги, полученные со стороны на содержание зданий, сооружений, цеха |

|

|

| 71 | Расходы из подотчетных сумм на содержание зданий, сооружений, цеха, охраны труда и технику безопасности |

|

|

| Счет 26 «Общехозяйственные расходы» | |||

| Кредит счетов | Дебет | Кредит | Дебет счетов |

|

| С — нет |

|

|

| 10 | Учетная стоимость отпущенных товарно-материальных ценностей на содержание зданий, сооружений заводоуправления, лабораторий | Списание части затрат на работы, выполненные цехами вспомогательных производств на сторону | 23 |

| 70, 69 | Расходы на оплату труда (с начислениями) управленческого персонала цеха | Списание остальной части затрат на продукцию основного производства и их распределение между видами работ и изделиями (заказами) | 20 |

| 05 | Амортизация НМА |

|

|

| 02 | Амортизация прочих основных средств заводоуправления | Списание общехозяйственных расходов на продажу | 90 |

| 60 | Услуги, полученные со стороны на содержание зданий, сооружений, лабораторий |

|

|

| 71 | Расходы на командировки, почтовые расходы |

|

|

Система производственных счетов позволяет сгруппировать затраты и вести их учет в следующей последовательности:

отражаются элементы затрат за месяц на дебете производственных счетов (материалы, заработная плата, амортизация и т. д.);

списываются расходы будущих периодов и резервируются предстоящие расходы данного месяца;

общепроизводственные расходы списываются или распределяются между услугами вспомогательных производств;

суммируются и распределяются общепроизводственные и общехозяйственные расходы основных цехов;

определяются потери от брака и включаются в себестоимость продукции;

определяется себестоимость незавершенного производства, основного производства и выпущенной продукции.

Организация аналитического учета затрат на производство

Особо важное значение имеют правильная организация аналитического учета и его своевременность. Данные аналитического учета — база сведений или необходимая информация для анализа, контроля, планирования, управления и руководства хозяйственной деятельностью предприятия.

Данные аналитического учета используются при составлении внутренней отчетности, строящейся на информации о видах, количестве, единицах измерения, цехах-изготовителях, статьях затрат выпускаемой продукции. Аналитический учет ведут в развитие всех синтетических счетов по учету затрат на производство.

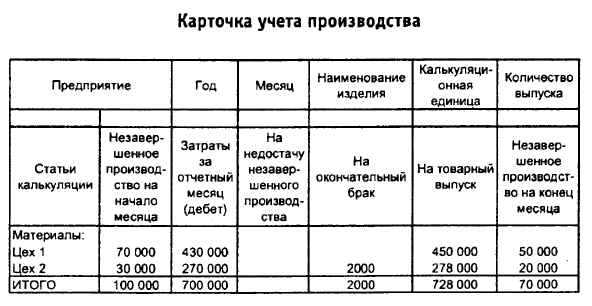

По счетам 20 «Основное производство» и 23 «Вспомогательные производства» аналитический учет организуется по каждому заказу, виду работ, виду продукции в отдельности, в разрезе статей калькуляции и мест выполнения работ (цех). Для этого разработаны карточки (ведомости) аналитического учета производства.

Аналитический учет в развитие синтетического счета 20 «Основное производство» должен обеспечить группировку информации по остаткам незавершенного производства на начало и конец месяца, по затратам за отчетный месяц, по суммам, списанным в виде затрат на окончательный брак, на себестоимость выпущенной продукции, выполненных работ, оказанных услуг. При цеховой структуре управления, аналитический учет затрат необходимо организовать в разрезе каждого цеха по статьям расходов.

Аналитический учет общехозяйственных расходов (счет 26) и других расходов (счет 96 «Резервы предстоящих расходов», счет 97 «Расходы будущих периодов») ведут по статьям смет расходов, по местам возникновения затрат

Регистрация хозяйственных операций, накапливание и группировка информации о них осуществляется в регистрах бухгалтерского учета.

Аналитический учет по счетам 20 «Основное производство» и 23 «Вспомогательные производства» ведут в карточках учета производства.

На основе первичных документов, фиксирующих операции по отнесению затрат на производство (требований, лимитно-заборных карт, нарядов на выполнение работ и др.), составляются разработочные таблицы распределения расхода материалов, транспортно-заготовительных расходов, возвратных отходов, начисленной заработной платы, отчислений на заработную плату, справки-расчеты бухгалтерии и распределения общехозяйственных и общепроизводственных расходов.

Информация, рассчитанная в разработочных таблицах, заносится в карточки учета производства.

При цеховой структуре управления производством каждая статья калькуляции в карточке подразделяется по цехам.

При нормативном методе учета затрат указанные показатели расшифровываются по нормам, отклонениям от норм, изменениям норм.

Аналитический учет по счету 25 «Общепроизводственные расходы» организуется в ведомости № 12 «Затраты цеха». Это регистр аналитического и синтетического учета. Он открывается ежемесячно по каждому цеху в отдельности для учета затрат в синтетическом разрезе по дебету счетов 20, 23, 28 и в аналитическом разрезе по счету 25 с кредита корреспондирующих счетов. Данные аналитического учета представляют собой статьи затрат. Так, в счет 25/1 включены статьи: амортизация оборудования и транспортных средств, эксплуатация оборудования, текущий ремонт оборудования и транспортных средств и пр.

По приведенным выше статьям планируются затраты, а значит, и организуется бухгалтерский учет. Ведомость № 12 имеет шахматную форму графления, в которую записываются суммы хозяйственных операций по счетам с разработочных таблиц № 1,6, 9. Преимущества ведомости № 12 — наличие показателей: «Итоги за месяц», «По смете за месяц», «Фактически с начала года». Сопоставление этих показателей дает возможность выявить резервы для снижения себестоимости продукции, бороться с перерасходами. Данные «Фактически с начала года» используются для анализа расходов по управлению и обслуживанию производств. Аналитический учет общехозяйственных расходов осуществляется в ведомости № 15 точно в таком же порядке, как и по счету 25 в ведомости № 12.

Ведомость № 15 открывается ежемесячно и заполняется на основании тех же разработочных таблиц, что и ведомость № 12.

В ведомости № 15 ведется аналитический учет по счетам 96 и 97. Обороты по дебету и кредиту счетов 96 и 97 в ведомости № 15 определяются не только за месяц, но и с начала года. Кроме того, эти счета имеют сальдо как на начало года, так и на каждый отчетный период, что также фиксируется в ведомости № 15.

Синтетический учет производственных затрат по цехам и общехозяйственных ограничивается показателями ведомостей № 12 и 15, а по предприятию в целом используется журнал-ордер № 10.

Окончательная сумма оборотов по кредиту производственных счетов ежемесячно рассчитывается в журнале-ордере № 10/1.

Методы учета затрат на производство и калькулирование себестоимости продукции

Калькулирование себестоимости

Калькулирование определяется как система экономических расчетов себестоимости единицы отдельных видов продукции (работ, услуг). В процессе калькулирования соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции.

Калькулирование себестоимости продукции (работ, услуг) можно подразделить условно на 3 этапа:

Исчисление себестоимости всей выпущенной продукции в целом.

Определение фактической себестоимости по каждому виду продукции.

Определение себестоимости единицы продукции, выполненной работы.

В зависимости от организации и технологии производства, вида и ассортимента производимой продукции применяются различные методы учета затрат на производство и калькулирование фактической себестоимости продукции:

нормативный;

позаказный;

попередельный;

попроцессный (простой).

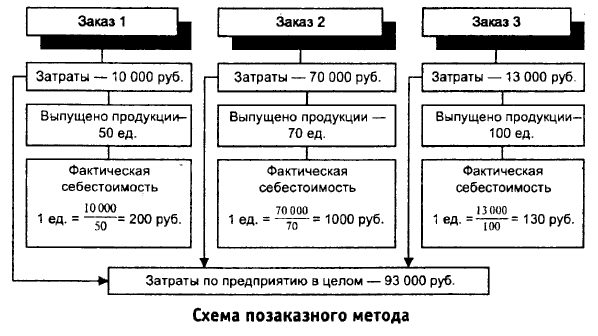

Позаказный метод учета

Его применяют в индивидуальных и мелкосерийных производствах. При этом методе объектом учета и калькулирования является отдельный производственный заказ, создаваемый на заранее определенное количество продукции.

В аналитическом учете производственные затраты группируются по заказу в разрезе установленных статей калькуляции в карточке учета производства.

Учет прямых затрат по заказу ведут на основании первичных документов, отражающих расход материалов, заработной платы, выработку и т. д. Косвенные (накладные) расходы распределяют между отдельными заказами условно по принятым в данном производстве или отрасли способам. Все затраты считаются незавершенным производством вплоть до окончания заказа. Отчетную калькуляцию составляют только после выполнения заказа, что является существенным недостатком этого метода.

Себестоимость частично выполненного заказа определяют условно, на основании плановой или фактической калькуляции аналогичного изделия, изготовлявшегося ранее, с учетом изменения в его конструкции, технологии, условий производства.

Себестоимость заказа определяется суммой всех затрат производства со дня открытия его до дня выполнения. Окончание работ по заказу фиксируют в приемо-сдаточной накладной, акте на сдачу выполненных готовых изделий.

Себестоимость одного изделия определяется делением суммы затрат по заказу на количество изготовленных изделий.

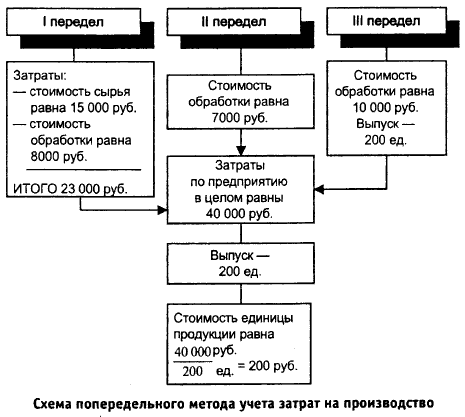

Попередельный метод учета затрат на производство

Попередельный метод затрат применяется там, где процесс выпуска готовой продукции состоит из нескольких последовательно технологически законченных переделов, а себестоимость исчисляют по каждому переделу так как готовой продукцией может быть сам передел (текстильная продукция, черная металлургия и т. д.).

Себестоимость конечного продукта будет составлять сумму затрат всех переделов. Прямые затраты отражаются по каждому переделу в отдельности, а стоимость исходного сырья включается в себестоимость продукции только первого передела.

Каждый передел, за исключением последнего, представляет собой законченную фазу обработки сырья, в результате которой предприятиеполучает не конечный продукт обработки, а полуфабрикат собственного производства. Полуфабрикаты собственного производства используются не только в следующих переделах своего производства, но

И реализуются на сторону другим предприятиям как покупные комплектующие изделия и полуфабрикаты.

Нормативный метод учета затрат на производство

Нормативный метод учета затрат на производство применяют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции.

На таких производствах отдельные виды затрат учитывают по текущим нормам, обособленно ведут оперативный учет отклонений фактических затрат от норм с указанием места их возникновения, причин и виновников; фиксируют изменение текущих норм в результате организационно-технических мероприятий и определяют влияние этих изменений на себестоимость продукции. При нормативном методе учета затрат на производство предприятия пользуются плановой, нормативной и отчетной калькуляциями.

Фактическую себестоимость продукции определяют сложением суммы затрат по текущим нормам, величины отклонений от норм и величины изменений норм:

Фc = Hc ± Он ± Ин,

где Фс — фактическая себестоимость; Hc — нормативная себестоимость; Он— отклонение от текущих норм (экономия или перерасход); Ин — изменение норм (в сторону увеличения или уменьшения).

Отклонения от норм показывают, как соблюдаются технология изготовления продукции, нормы расхода сырья, материалов, затрат труда и т. д. Они делятся на положительные, означающие экономию в затратах, и отрицательные, вызывающие их увеличение.

Положительные отклонения — экономия, достигнутая при раскрое металла, при более полном использовании сырья и материалов с наименьшими отходами, сокращении времени на обработку деталей и на их сборку

Отрицательные отклонения — дополнительное использование сырья и материалов сверх установленных норм, увеличение отходов.

Применение нормативного метода учета затрат на производство и калькулирование себестоимости продукции требует разработки нормативных калькуляций на основе норм основных затрат, действующих на начало месяца, и квартальных смет расходов по обслуживанию производства.

Учет затрат по нормам и отклонений от них ведут только по прямым расходам (сырье, материалы, зарплата).

Нормативный метод учета затрат на производство призван выполнять 2 функции:

обеспечить оперативный контроль за производственными затратами путем учета затрат по текущим нормам и отдельно отклонений от норм;

обеспечить точное калькулирование себестоимости продукции.

Попроцессный (простой) метод учета

Этот метод учета затрат применяется на предприятиях с ограниченной номенклатурой и где незавершенное производство отсутствует (в добывающей промышленности, на электростанциях и т. д.). Прямые и косвенные затраты се6естоимости производства учитывают по статьям калькуляции на весь выпуск продукции, а среднюю себестоимость единицы продукции определяют делением суммы всех производственных затрат на количество продукции.

Учет материальных затрат

Сырье и материалы отпускаются в производство в строгом соответствии с действующими нормами расхода по массе, объему площади или счету и оформляются лимитно-заборными картами, требованиями, накладными. Под расходом сырья и материалов в производстве понимают их непосредственное потребление в процессе производства.

Для контроля за использованием сырья и материалов в производстве используют следующие три основных метода: документирование, методы партионного раскроя и инвентарный.

Метод документирования основан на документальном оформлении всех случаев отклонений расхода сырья и материалов от установленных норм, нормативов и условий (при отпуске сырья и материалов сверх лимита, при замене одних видов сырья и материалов другими и др.). Данный метод в той или иной мере используется на всех промышленных предприятиях.

Сущность метода партионного раскроя заключается в том, что на каждую партию материалов, отпускаемых на производство, выписывается раскройный лист (учетная карта). В нем указывают количество материала, поданного к рабочему месту, количество заготовок (деталей) и отходов, которое должно быть получено из материалов, и фактически полученные заготовки и отходы. Для выявления результатов раскроя фактически полученное количество заготовок сравнивают с нормативным. Экономию или перерасход материалов определяют сопоставлением фактического количества израсходованного материала с расходом по норме.

В раскройном листе указывают также причины выявленных отклонений и лиц, ответственных за раскрой материалов.

Метод партионного раскроя широко применяют в машиностроительной, швейной, обувной, мебельной отраслях промышленности и ряде других (в мясной, молочной и пищевой — при производстве консервных банок).

При инвентарном методе по истечении смены, суток, пятидневки или другого периода проводят инвентаризацию остатков неизрасходованного сырья и материалов. Фактический расход сырья и материалов на производство определяют прибавлением к остатку сырья и материалов на начало периода поступления сырья и материалов и вычитанием из полученной суммы остатка сырья и материалов на конец периода.

Нормативный расход сырья и материалов определяют умножением изготовленной продукции на норму расхода сырья и материалов. Фактический расход сырья и материалов по каждой калькуляционной группе сравнивают с нормативным и устанавливают отклонения от норм, которые затем распределяются по соответствующим объектам учета затрат пропорционально нормативным затратам.

Инвентарный метод контроля за использованием сырья и материалов особенно широко применяют в мясной, молочной, пищевой промышленности, а также в металлургии, электроэнергетике, химической промышленности.

По истечении 1-го месяца цехи составляют отчеты о расходе сырья и материалов, где указывают нормативный и фактический расходы материалов на каждый вид продукции или на несколько видов продукции в целом. На основании этих отчетов цехов бухгалтерия составляет по каждому синтетическому счету в отдельности ведомости распределения израсходованных сырья и материалов (разработочные таблицы № 1), где расход сырья и материалов отражается по каждому аналитическому счету, открываемому в развитие синтетических производственных счетов.

Списание материалов в производство может происходить по средней себестоимости, по себестоимости первых по времени закупок (ФИФО). Применяемый предприятием порядок списания расхода материалов на производство должен быть отражен в учетной политике.

Учет отходов

При обработке материалов образуются отходы производства.

К ним относят остатки материалов, которые получились в результате технологической обработки. Отходы, которые могут быть использованы для изготовления продукции или во вспомогательных цехах для хозяйственных нужд, или реализованы, называют возвратными, или ценными. Отходы, которые не представляют никакой ценности и не могут быть использованы, называют безвозвратными. Возвратные отходы уменьшают сумму затрат на производство, поэтому их списывают с кредита счета 20 «Основное производство» в дебет счета 10 «Материалы». На основании накладных, по которым сданы отходы, составляют группировочную ведомость отходов.

Распределение заработной платы, премий, резерва на отпуска и начислений с оплаты

Распределить начисленную заработную плату, премии и т п. — значит правильно отнести их сумму в дебет производственных счетов, т. е. включить в себестоимость продукции, работ и услуг или использовать прочие источники (резерв на отпуск и т д.).

В случае невозможности отнесения некоторых видов расходов на оплату труда по прямому признаку распределение их по видам продукции (заказам) производится пропорционально заработной плате по нормам.

Учитывается начисленная заработная плата по кредиту счета 70 «Расчеты с персоналом по оплате труда».

Сдельная заработная плата производственных рабочих записывается по дебету счетов 20 «Основное производство» и 23 «Вспомогательные производства» на основании документов (наряды на сдельную работу, маршрутные листы и т. п.) в разрезе заказов (видов) изделий и выполненных работ как прямая статья калькуляции. Если же производственным рабочим начисляется повременная заработная плата, то она распределяется между заказами и видами работ пропорционально сдельной заработной плате (дебет счетов 20 и 23).

Повременная заработная плата начисляется вспомогательным рабочим по наладке оборудования, его смазке, чистке, текущему ремонту, относится в дебет счета 25/1 по статьям затрат.

Заработная плата, начисленная специалистам и служащим цехов, относится в дебет счета 25, а административно-управленческому персоналу и служащим организации — в дебет счета 26 по соответствующим статьям. Единовременные премии, начисленные всем категориям работников за счет прибыли, относят в дебет счета 84 «Пераспределенная прибыль» и кредит счета 70, а включаемые в себестоимость относят в дебет счетов 20, 25/1, 25 и кредит счета 70.

Доплаты, начисленные рабочим за работу в ночное и сверхурочное время, распределяются между заказами и видами работ пропорционально сдельной или повременной заработной плате в дебет счетов 20 и 23. Заработная плата, начисленная рабочим (оплата дополнительных перерывов на кормление ребенка, времени выполнения государственных обязанностей, льготных часов подростков и т. п.), может быть отнесена к прямой статье калькуляции и распределяется между заказами и видами работ пропорционально основной заработной плате (Д-т 20 и 23). Одновременно с распределением заработной платы создается резерв на оплату отпусков рабочим.

Сумма резерва включается в себестоимость продукции, работ и услуг и относится в дебет тех же счетов и статей, на которые отнесена заработная плата рабочих (Д-т 20, 23, 25/1, 25 К-т 96 «Резервы предстоящих расходов»).

Вместе с распределением начисленной заработной платы, премий и образованием резерва на отпуска рассчитываются суммы страховых взносов во внебюджетные фонды. Суммы страховых взносов включаются в себестоимость продукции, работ и услуг и относятся в дебет тех же счетов и статей, что и начисленная заработная плата. Таким образом, образуется задолженность предприятия во внебюджетные фонды. В учете делаются записи: Д-т 20, 25, 26 и др. К-т 69.

Распределение заработной платы и прочих перечисленных затрат производят в разработочной таблице № 1, которую заполняют на основании первичных документов по учету труда и заработной платы. Затем на ее основе производят записи в ведомости № 12 по начислению заработной платы по цехам (Д-т 20, 23, 25, 28), № 15 (Д-т 26, 97, 44, 96), журнале-ордере № 10/1 (Д-т 69 и 84) и в ведомости учета производства по группам и видам изделий (К-т 70, 69, 96).

Резервы предстоящих расходов

Порядок формирования и учета резервов (оценочных обязательств) регулируется ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29 июля 1998 г. № 34н (в ред. от 24.12.2010 г. № 186н) и ПБУ 8/2010 организации могут создавать резервы (оценочные обязательства) на:

предстоящую оплату отпусков работникам;

выплату вознаграждений по итогам года;

на гарантийный ремонт и гарантийное обслуживание. Для отражения операций по учету таких резервов (оценочных обязательств) используется пассивный счет 96 «Резервы предстоящих расходов». Наиболее распространенным является резервирование заработной платы за время очередных отпусков, так как обычно отпуска предоставляются в течение года неравномерно, что приводит к искажению себестоимости продукции, работ, услуг.

Резерв на оплату отпусков должны формировать все организации за исключением субъектов малого предпринимательства, не являющихся эмитентами публично размещаемых ценных бумаг.

Формирование резерва на оплату отпусков осуществляется следующим образом:

Оценочное обязательство в виде резерва определяется на последний день квартала (месяца).

Основная сумма резерва рассчитывается путем умножения среднедневного заработка по организации на количество неиспользованных всеми сотрудниками дней на конец квартала (месяца).

Сумма резерва увеличивается на сумму страховых взносов до того момента, пока средняя зарплата на одного работника организации, начисленная нарастающим итогом с начала года, не достигнет уровня, при котором взносы не начисляются (в 2013 г — 573 000 руб.).

Зарезервированные суммы резерва (оценочные обязательства) отражают по кредиту счета 96, субсчет "Резерв на оплату отпусков" в дебет тех счетов, на которые отнесена начисленная заработная плата.

Д-т 20, 23, 25, 26, 44 К-т 96.

Использование резерва на оплату отпусков отражают записью: Д-т 96 К-т 70, 69.

Величину оценочных обязательств в виде резерва на оплату отпусков необходимо периодически уточнять (как минимум ежеквартально).

Если в результате переоценки обязательств оказалось, что остатка неиспользованного резерва не достаточно, чтобы рассчитаться с персоналом по отпускным, тогда делают дополнительные бухгалтерские записи на сумму пополнения резерва для каждой категории работников:

Д-т 20 К-т 96, Д-т 25 К-т 96, Д-т 26 К-т 96.

Если оценочное обязательство оказалось в избытке, тогда излишки резерва списывают на прочие доходы:

Д-т 96 К-т 91.

Процент ежемесячных отчислений в резерв = = (Предполагаемая сумма отпускных за год с учетом страховых взносов / Предполагаемая годовая сумма расходов на оплату труда персонала организации с учетом страховых взносов х 100).

Сумма ежемесячных отчислений в резерв определяется ежемесячно по формуле:

Сумма фактических расходов на оплату труда за месяц с учетом страховых взносов х Процент ежемесячных отчислений в резерв.

Синтетический учет по счету 96 ведут в журнале-ордере № 10 в корреспонденции:

Д-т 20 К-т 96, Д-т 25 К-т 96, Д-т 26 К-т 96.

Учет затрат и калькулирование себестоимости продукции, работ и услуг вспомогательных производств

Вспомогательные производства обслуживают основное производство, обеспечивая его водой, электроэнергией, паром и т. п.

К вспомогательным производствам относят энергетические, транспортные хозяйства, ремонтно-механические, ремонтно-строительные мастерские, компрессорный, инструментальный цех, холодильники и др.

Учет вспомогательных производств ведут на активном счете 23 «Вспомогательные производства». В дебет счета 23 в течение месяца относят все затраты вспомогательных производств с кредита материальных и расчетных счетов в корреспонденции: Д-т 23 К-т 10, 70, 69, 25 и др.

По окончании месяца затраты вспомогательных производств распределяют между потребителями услуг пропорционально количеству потребленных услуг в соответствующих единицах измерения (1 кВт х ч электроэнергии, 1 Гкал тепла, 1 т пара, 1000 м3 сжатого воздуха, 1 м3 воды, 1 т перевозок или 1 ч работы автомобиля и др.) в корреспонденции:

Д-т 25, 26, 29 К-т 23.

Различают простые и сложные вспомогательные производства. Простые имеют однопериодный технологический цикл и выпускают однородную продукцию (энергоцех, компрессорный и парокотельный цехи и др.). Себестоимость единицы продукции этих производств рассчитывается делением общей суммы затрат на объем выработанной продукции.

Сложные вспомогательные производства — инструментальный, ремонтный, транспортный цехи — выполняют различные виды работ, оказывают услуги, прошедшие множество технологических операций. Расчет фактической себестоимости в этом случае производится по каждому виду работ и продукции в отдельности по заказам и статьям калькуляции.

Выпуск продукции, выполненные работы и услуги вспомогательных производств оформляют следующими документами:

накладными — количество изготовленных и сданных на склад инструментов;

акты приема-сдачи отремонтированных объектов;

путевые листы — объем перевозок транспортного цеха;

справки главного механика, главного технолога — объем работ и услуг, выполненных простым производством.

Услуги, оказанные вспомогательными цехами друг другу, называются встречными. Встречные услуги оцениваются в учете по плановой цеховой себестоимости. Услуги, оказанные основным потребителям (заводоуправление и цехи основного производства), оцениваются по фактической цеховой себестоимости.

Распределение услуг вспомогательных производств между потребителями производят в разработочной таблице № 9. В ней указывают количественные данные по оказанию услуг, исчисляют себестоимость единицы услуги и сумму фактической себестоимости услуг.

Аналитический учет затрат вспомогательных производств организуется:

в разрезе калькулируемых объектов — в карточках учета производства;

по цехам — в ведомости № 12.

Синтетический учет затрат вспомогательных производств ведут в журнале-ордере № 10 по данным ведомости № 12.

Учет расходов по обслуживанию производства и управления

К расходам по обслуживанию производства и управления относят расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные и общехозяйственные расходы.

Учет и распределение расходов по содержанию и эксплуатации оборудования

К таким расходам относятся:

заработная плата рабочих по обслуживанию оборудования;

страховые взносы во внебюджетные фонды;

текущий ремонт оборудования;

эксплуатация оборудования (стоимость смазочных и обтирочных материалов, стоимость потребленного топлива, всех видов энергии, услуги вспомогательных производств);

амортизация оборудования;

прочие.

Учет таких расходов ведут на собирательно-распределительном счете 25 «Учет общепроизводственных расчетов», субсчет 1 «Расходы по содержанию и эксплуатации машин и оборудования». По дебету этого счета в течение месяца отражают перечисленные расходы с кредита материальных, расчетных счетов, амортизации основных средств в корреспонденции: Д-т 25/1 К-т 10, 70, 69,02, 71, 60.

По кредиту осуществляют списание затрат на производственные счета 20, 23:

Д-т 20, 23 К-т 25/1.

Расходы по содержанию и эксплуатации оборудования относят к условно-переменным, поэтому они не зависят от объема производства продукции.

По окончании месяца расходы на содержание и эксплуатацию оборудования распределяют между видами продукции и незавершенным производством пропорционально сметным (нормативным) ставкам. При отсутствии сметных ставок расходы распределяют пропорционально сумме основной заработной платы производственных рабочих.

Сметную ставку исчисляют путем умножения суммы сметных расходов за один час работы оборудования на количество машино-часов работы оборудования.

Аналитический учет расходов на содержание и эксплуатацию оборудования ведут по каждому цеху в отдельности в ведомости учета затрат цеха № 12. Заполняют ее на основании разработочных таблиц № 1 распределения материалов и заработной платы, разработочной таблицы № 6 «Расчет амортизации основных средств» и др.

Учет и распределение общепроизводственных расходов

Если на предприятии принята цеховая структура управления производством, то для учета прочих расходов цеха (общепроизводственных расходов) используют активный собирательно-распределительный счет 25 «Общепроизводственные расходы».

На счете 25 учитывают следующие расходы:

заработную плату специалистов, служащих и МОП цеха;

страховые взносы во внебюджетные фонды с оплаты труда;

содержание и ремонт производственных зданий и инвентаря цехов;

амортизацию зданий цехов;

обеспечение нормальных условий труда и техники безопасности в цехах;

прочие (расходы на содержание цеховых лабораторий, расходы на рационализаторство и др.);

потери от простоев.

В течение месяца в дебет счета 25 относят расходы цеха с кредитаматериальных, расчетных и прочих счетов в корреспонденции: Д-т 25 К-т 10, 70, 69, 71, 60.

В конце месяца общепроизводственные расходы по каждому цеху полностью включают в производственную себестоимость продукции (работ, услуг) основного и вспомогательных производств (Д-т 20, 23 К-т 25) и распределяют между видами изготавливаемой продукции пропорционально принятой базе распределения (например, основной заработной плате производственных рабочих).

Аналитический учет общепроизводственных расходов ведут в ведомости № 12 в разрезе статей затрат.

Синтетический учет ведут в журнале-ордере № 10 на основании данных ведомости № 12.

Учет общехозяйственных расходов

Общехозяйственные расходы — расходы, не имеющие непосредственного отношения к производственному процессу и связанные лишь с его организацией и управлением предприятием в целом.

К общехозяйственным расходам относят:

1. Расходы на управление организацией:

заработная плата аппарата управления;

командировочные расходы;

представительские расходы;

содержание военизированной, пожарной и сторожевой охраны;

страховые взносы во внебюджетные фонды.

2. Прочие расходы:

почтово-телефонные, телеграфные, типографские;

расходы на содержание оргтехники;

расходы на приобретение канцелярских принадлежностей, бланков учета, периодических изданий, переплетные работы;

оплата консультационных, информационных и аудиторских услуг;

расходы на содержание и ремонт зданий офиса (отопление, освещение);

амортизация основных средств общехозяйственного назначения;

расходы по подготовке кадров;

проведение опытов, испытаний и др.

Учет общехозяйственных расходов ведут на собирательно-распределительном счете 26 «Общехозяйственные расходы».

По дебету счета 26 в течение месяца отражаются все расходы, относимые в состав общехозяйственных, с кредита различных счетов:

Д-т 26 К-т 10, 70, 69, 02, 71, 60, 76.

В конце месяца собранные общехозяйственные расходы подлежат полностью списанию на счет 20 и 23 и распределению между видами продукции, как правило, пропорционально принятой базе распределения: Д-т 20, 23 К-т 26.

Остатка по счету 26 на конец месяца нет.

Аналитический учет общехозяйственных расходов ведут в ведомости № 15 в разрезе статей затрат и заполняют на основании первичных документов и разработочных таблиц № 1,6, 9, листков-расшифровок по прочим расходам.

Объем общехозяйственных расходов не связан с объемом производства и в практике международных стандартов по бухгалтерскому учету их называют «некалькулируемые». Поэтому их могут относить, в отличие от всех прямых и косвенных (общепроизводственных) расходов, не только на производственные счета, но и сразу на счет 90 «Продажи», т. е. на уменьшение доходов от продажи в корреспонденции:

Д-т 90 К-т 26.

Применение такого метода списания общехозяйственных расходов целесообразно в организациях, осуществляющих производство и реализацию достаточно большой номенклатуры, что позволяет упростить учетный процесс по распределению общехозяйственных расходов.

Способ списания общехозяйственных расходов предприятие выбирает при формировании учетной политики на предстоящий год.

Учет расходов будущих периодов

Расходы будущих периодов — затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам.

Основную часть расходов будущих периодов в организациях составляют расходы на подготовку и освоение производства. Согласно приказа Минфина России от 24.12.2010 № 186н к расходам будущих периодов следует относить также средства, истраченные в связи с предстоящими работами по договору подряда (например, стоимость материалов, переданных для выполнения работ, но еще не использованных); арендная плата, перечисленная в отчетном периоде, но относящаяся к будущим отчетным периодам (п. 16 ПБУ 2/2008 «Учет договоров строительного подряда») или разовый фиксированный платеж за право использования в своей работе результаты интеллектуальной деятельности (п. 39 ПБУ 14/2007 «Учет нематериальных активов»).

Расходы будущих периодов учитывают на счете 97 «Расходы будущих периодов». В дебет активного счета 97 «Расходы будущих периодов» относят указанные расходы с кредита соответствующих материальных, расчетных и других счетов (10, 70, 69, 76 и др.). Ежемесячно или в другие сроки учтенные на дебете счета 97 расходы списывают в дебет счетов 20, 23, 25, 26, 44 «Расходы на продажу». Сроки списания расходов будущих периодов, а также соответствующие издержки или другие источники, на которые списываются указанные расходы определяются самими организациями.

Существует несколько способов списания расходов:

1. Арендная плата, перечисленная авансом в отчетном периоде, но относящаяся к будущим периодам равными долями списывается в отчетных периодах, к которым они относятся в корреспонденции:

Д-т 25, 26 К-т 97.

2. Освоение производства нового вида продукции. Расходы, связанные с подготовкой и освоением новых видов продукции, предварительно учитывают по дебету счета 97 «Расходы будущих периодов».

После испытаний и одобрения этих изделий их передают в серийное производство. С этого момента затраты на освоение подлежат погашению, т. е. ежемесячному включению в себестоимость данного вида продукции в течение установленного срока погашения. Сумма ежемесячного списания зависит от количества выпущенной в отчетном периоде продукции данного вида и нормы списания. Норму списания (погашения) на единицу изделия рассчитывают, исходя из общей суммы расходов, срока погашения и планового объема выпуска продукции в этом периоде.

Списание расходов оформляют проводкой: Д-т 20 К-т 97.

Учет расходов будущих периодов ведут по дебету счета 97 в ведомости № 15 в разрезе статей затрат. Записи по кредиту счета 97 делают в карточке учета производства, ведомости № 12 «Затраты по цеху» и в ведомости № 15, журнале-ордере № 10.

Учет потерь производства

Наряду с производственными затратами в процессе производства могут возникать и непроизводственные расходы, увеличивающие себестоимость продукции, работ, услуг. К ним относят потери от брака, от простоев.

Учет потерь производства позволяет определить их размер, выявить причины, виновников и суммы, подлежащие возмещению.

Потери от брака в производстве

Браком считается продукция, которая в силу имеющихся дефектов не может быть использована по ее прямому назначению.

Различают брак:

а) исправимый — дефекты устранимы, изделия могут быть использованы по назначению и исправление их экономически целесообразно;

б) неисправимый — дефекты неисправимы.

В зависимости от места обнаружения различают брак:

внутренний — выявленный на предприятии;

внешний — выявленный потребителями.

Неисправимый брак оформляется актом о браке, который составляется работником отдела технического контроля, мастером и начальником цеха и передается в бухгалтерию, где калькулируется себестоимость брака.

Себестоимость внутреннего исправимого брака определяют, исходя из стоимости сырья, материалов, израсходованных на исправление брака, заработной платы производственных рабочих, занятых исправлением брака, отчислений на социальные нужды и соответствующей доли общепроизводственных расходов. С рабочих, виновных в браке, по исправимому браку взыскивают стоимость исправления брака, а по неисправимому — стоимость материалов за вычетом отходов, сумму основной зарплаты, за исключением стоимости брака по цене лома.

Внешний брак, обнаруженный покупателем, оценивают по производственной себестоимости. К потерям от брака относят также транспортные расходы, которые были включены в счет покупателю, и транспортные расходы по возврату забракованного изделия.

Синтетический учет потерь от брака ведут на активном калькуляционном счете 28 «Брак в производстве».

По дебету счета 28 отражают:

затраты по исправлению брака (с кредита счета 10, 70, 69): Д-т 28 К-т 10, 70, 69;

себестоимость окончательного брака: Д-т 28 К-т 20, 23.

По кредиту счета отражают:

суммы, удержанные с виновных за брак: Д-т 70 К-т 28;

оприходованные забракованные изделия по цене возможного использования: Д-т 10 К-т 28;

сумма предъявленных претензий поставщику некачественных материалов: Д-т 76/2 К-т 28.

Разница между оборотами счета 28 — это невозмещенные потери от брака, и их списывают на себестоимость готовых изделий:

Д-т 20, 23 К-т 28.

Остатков на конец месяца по счету 28 не бывает.