Россия, Нижний Тагил

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 26.12.2019 11:07

Федоров Валерий Владимирович

Преподаватель специальных дисциплин

43 года

Местоположение

Специализация

Лекция на тему: Основные фонды предпрития

Категория:

Труд (технология)

14.12.2018 08:53

Просмотр содержимого документа

«Лекция на тему: Основные фонды предпрития»

«Основные фонды предприятия»

Важнейшим признаком предприятия является наличие у него -

обособленного имущества

которое может принадлежать ему на праве собственности, владения, пользования и распоряжения в пределах установленных собственником.

Наличие обособленного имущества обеспечивает материально-технические возможности предприятия.

Потребности предприятия в основных фондах определяется производственной программой его деятельности, которая в свою очередь, формируется в соответствии с величиной и структурой спроса на конкретные услуги.

Основные фонды предприятия

Основные

Основные не

производственные

производственные

фонды

фонды

Основные производственные фонды

Активная часть

Пассивная часть

Активная часть

Преобладающая часть стоимости этих фондов – стоимость автомобилей , определяемая как «стоимость транспортных средств»

Именно эксплуатации автомобилей непосредственно определяет объем транспортных услуг.

Пассивная часть

Сравнительно невелик удельный вес стоимости этой части, куда входят производственные здания, оборудование и инструмент.

Удельный вес стоимости пассивной составляющей основных фондов существенно снижается, когда АТП при производстве технических воздействий на автомобили пользуется услугами других предприятий.

Не производственные основные фонды АТП

Здания медицинских пунктов, детские и спортивные учреждения.

Удельный вес стоимости не производственных фондов зависит от экономического положения предприятия, его размеров и социальной политики.

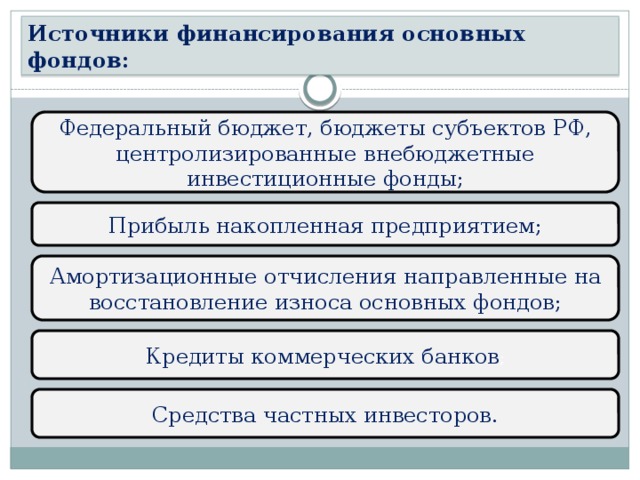

Источники финансирования основных фондов:

Федеральный бюджет, бюджеты субъектов РФ, центролизированные внебюджетные инвестиционные фонды;

Прибыль накопленная предприятием;

Амортизационные отчисления направленные на восстановление износа основных фондов;

Кредиты коммерческих банков ;

Средства частных инвесторов.

С развитием малого и среднего бизнеса в отрасли перевозок структура основных фондов АТП значительно изменяется и углубляется.

При увеличении услуг по хранению и распределению перемещаемых товаров увеличивается стоимость складских помещений, погрузочно-разгрузочных механизмов и т.д.

Сроки службы основных фондов АТП:

В силу своей экономической природы основные фонды подвергаются физическому и моральному износу, сопровождающемуся износу экономическому.

Физический срок службы -

- определяемый возникновением полного физического износа автомобилей, зданий и других видов основных фондов.

Экономически целесообразный срок службы

- заканчивающийся в тот момент, когда затраты на ремонт и восстановление основных фондов, начинают превышать стоимость покупки новых.

Амортизационный срок службы

- процедура его установления стандартизирована и отражена в законодательных документах.

Амортизационные отчисления на восстановление стоимости основных фондов исчисляют, исходя из их первоначальной стоимости и норм амортизации, установленных для определенной группы фондов -

А ГОД = Ц О.Ф. • Н А / 100%

Обобщающим показателем использования всех основных фондов, которыми владеет предприятие, является фондоотдача.

Уровень фондоотдачи определяется отношением объема продаж транспортных услуг (дохода) в рублях к среднегодовой стоимости основных фондов, использованных при производстве этих услуг:

ФО = Д / Ц О.Ф.

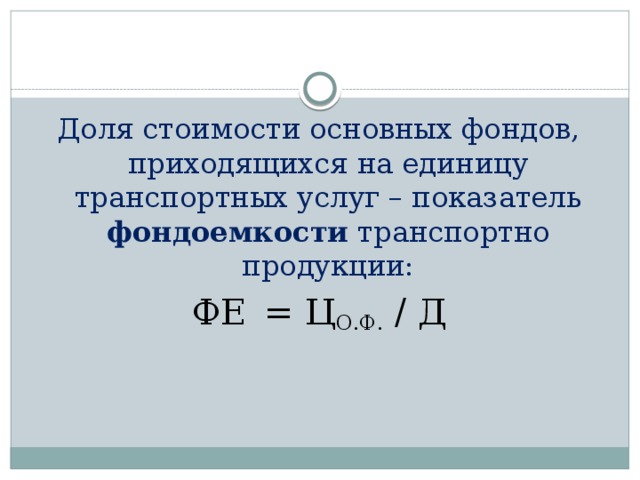

Доля стоимости основных фондов, приходящихся на единицу транспортных услуг – показатель фондоемкости транспортно продукции:

ФЕ = Ц О.Ф. / Д

Факторы повышения фондоотдачи подвижного состава:

- Активное применение принципов логистики в организации управления деятельности АТП;

- Совершенствование структуры парка подвижного состава как по характеристикам, так и по уровню специализации автомобилей;

- Компьютеризация оперативного управления перевозками, программное управление скоростью движения, выбор маршрута;

- Уровень профессионализма водителей, что в свою очередь, связано с системой мотивации трудовой деятельности.

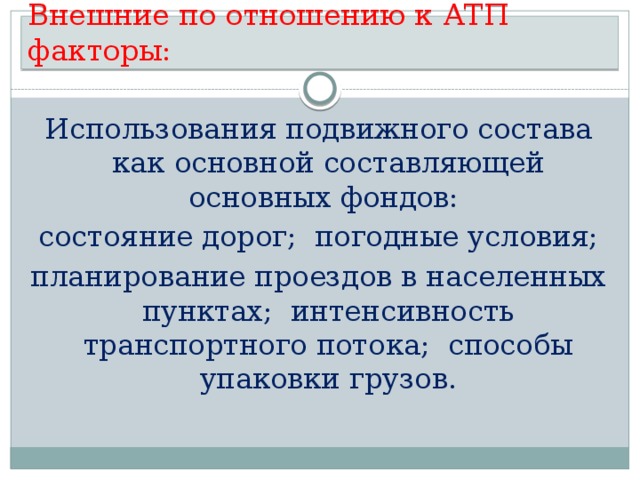

Внешние по отношению к АТП факторы:

Использования подвижного состава как основной составляющей основных фондов:

состояние дорог; погодные условия;

планирование проездов в населенных пунктах; интенсивность транспортного потока; способы упаковки грузов.

Задача:

Определите уровень фондоотдачи и фондоемкости , если известно что за текущий год прибыль предприятия составила 128 млн. рублей. Стоимость основных фондов на начало года составляла 98 млн. рублей, в августе были введены основные фонды на сумму 12 млн. рублей, в ноябре 6 млн. рублей, а в декабре выведены из основных фондов 15 млн. рублей.

Задача:

Определите фондоотдачу за пять последующих лет, если ежегодный доход составляет 140 млн. рублей. Стоимость основных фондов за первый год составляет 98 млн. рублей и ежегодно уменьшается на 5 %.

Постройте график фондоотдачи .

Спасибо за внимание!!!

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!