Россия, город Красноуфимск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 15.01.2026 22:27

Михайлова Инга Валерьевна

преподаватель

51 год

Местоположение

Специализация

Лекция. Сущность кредитных операций банка

Категория:

Экономика

19.11.2025 19:26

Просмотр содержимого документа

«Лекция. Сущность кредитных операций банка»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И МОЛОДЁЖНОЙ ПОЛИТИКИ СВЕРДЛОВСКОЙ ОБЛАСТИ

ГАПОУ СО «Красноуфимский аграрный колледж»

Тема 1. Сущность кредитных операций банка

Содержание учебного материала: - Предмет и объект кредита; - Содержание и виды кредитной деятельности банков.

СОДЕРЖАНИЕ

1. Сущность кредита и его принципы

2. Виды кредитов

3. Кредитные услуги

4. Процедура предоставления кредита

5. Обеспечение кредитов

6. Управление кредитными рисками

7. Формирование резерва на возможные потери по ссудам

1. Сущность кредита и его принципы

Кредит в пер. с латинского ( creditium ) имеет два значения – «верю, доверяю», «долг, ссуда».

Кредит является экономической категорией и выражает экономические отношения между хозяйствующими субъектами, связанные с перераспределением временно свободных денежных средств на условиях срочности, платности и возвратности.

Способом организации кредитных отношений является ссуда . Совокупность денежных средств, передаваемых во временное пользование за плату в виде процента, называется ссудным капиталом.

Ссудный капитал – это капитал в денежной форме, предоставляемый его собственником заемщику на определенных условиях. А кредит – это движение ссудного капитала .

Принципы кредита:

- Срочность. Срок кредита.

- Платность. Реализация этого принципа на практике осуществляется через механизм банковского процента. Платность кредита стимулирует заемщика к его наиболее продуктивному использованию.

- Возвратность. Банки используют свободные денежные средства предприятий и лиц и по первому требованию они должны быть возвращены.

Принципы кредита:

- Целевой характер ссуд , т.е. заемные средства предоставляются на определенные цели.

- Обеспечение ссуд . Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии.

Принципы кредита:

- Эффективность ссуд , т.е. предоставление при рентабельных коммерческих акциях.

- Дифференциация кредитования – выбор наиболее надежных заемщиков.

Практическая реализация этого принципа может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности (например, малого бизнеса и пр.).

Функции кредита:

- Способствует перераспределению капиталов между отраслями хозяйства и образованию средней нормы прибыли.

- Стимулирует эффективность труда.

- Расширяет рынок сбыта товаров.

- Ускоряет процесс реализации товаров и получения прибыли.

- Является мощным орудием централизации капитала.

Функции кредита:

- Ускоряет процесс накопления и концентрации капитала.

- Обеспечивает сокращение издержек обращения связанных с обращением денег и с обращением товаров (используются безналичные деньги, векселя).

- Необходимо отметить регулирующую функцию кредита.

2. Виды кредитов

1. По срокам различают:

а) краткосрочные ссуды (до 1 года);

б) среднесрочные (свыше года до 3 лет);

в) долгосрочные (свыше 3 лет).

2. По характеру обеспечения:

- необеспеченные (бланковые);

- обеспеченные (залог имущества, банковские гарантии и поручительства, переуступка в пользу банка требований заемщика к третьему лицу, обеспечение путевыми и товарными документами, векселями – учет векселей).

2. Виды кредитов

3. По способам предоставления:

3.1. Кредит одной суммой (на основе кредитного договора);

3.2. Открытая кредитная линия . Кредит предоставляется в течение определенного периода в пределах согласованного лимита, каждая выдача кредита производится по мере необходимости поэтапно, в сроки и в размере, определенном по согласованию сторон. Кредитная линия бывает:

а) простая (невозобновляемая);

б) возобновляемая (револьверная) ссуда;

в) онкольная (до востребования).

2. Виды кредитов

3.3. Овердрафт – краткосрочное кредитование расчетного счета заемщика по мере поступления платежных документов к нему в пределах лимита кредитования;

3.4. Комбинированные варианты .

4. По порядку погашения (единовременным платежом, равномерно, по индивидуальному графику).

5. По характеру % ставки (фиксированная или плавающая).

6. По способу уплаты % (ежемесячно, в момент погашения кредита).

2. Виды кредитов

7. По методам кредитования. Метод кредитования – это совокупность приемов, с помощью которых проводятся выдача и погашение кредита.

8. По валюте кредита (в национальной валюте, в иностранной, в нескольких валютах).

9. По числу кредиторов (одним банком; синдицированные; параллельные).

10. По типам заемщиков

2. Виды кредитов

11. Услуги, носящие кредитный характер:

- банковский акцепт векселей и чеков – банк платит по обязательствам клиента, предварительно получив от него средства;

- авальный кредит – банк осуществляет платеж лишь в случае банкротства должника;

- факторинг – инкассирование дебиторских счетов клиентов и получение причитающихся в их пользу платежей;

- лизинг – приобретение в собственность имущества и последующая передача его во временное пользование.

Ипотечные ссуды

предоставляются для строительства, реконструкции или приобретения жилых или производственных помещений.

Их преимущества:

- низкий риск при выдаче ссуды;

- кредиты носят долгосрочный характер, что освобождает КБ от частых переговоров;

- стабильная клиентура;

- закладные обращаются на вторичном рынке, что позволяет КБ диверсифицировать свой риск, продав ипотеку после выдачи ссуды.

Ипотечное кредитование

– это кредитование под залог недвижимости , то есть кредитование с использованием ипотеки в качестве обеспечения возвратности кредитных средств.

Потребительский кредит

– это кредит, предоставляемый физическим лицам кредиторами (банками и различными кредитными организациями). Потребительский кредит служит средством удовлетворения различных потребительских нужд населения .

3. Кредитные услуги

1. Авальный кредит . Платеж по переводному векселю может быть обеспечен полностью или в части вексельной суммы посредством аваля (вексельное поручительство). Это обеспечение дается третьим лицом или даже одним из лиц, подписавших вексель.

Аваль дается на переводном векселе или на добавочном листе; он может быть дан и на отдельном листе, с указанием места его выдачи. Он выражается словами «считать за аваль», подписывается тем, кто дает аваль.

3. Кредитные услуги

2. Акцептный кредит . Используется во внешней торговле. Заключается в кредитовании импортера посредством акцепта банком выставленных на него экспортером тратт (переводных векселей).

3. Кредитные услуги

3. Факторинг . Это инкассирование дебиторских счетов своих клиентов и получение причитающихся в их пользу платежей. При факторинговых операциях осуществляется продажа счетов-фактур и платежных требований .

Открытый факторинг – при этом плательщик уведомлен о том, что поставщик переуступает счета-фактуры банку (фактору).

Закрытый (конфиденциальный) факторинг – плательщик не уведомлен.

3. Кредитные услуги

4. Форфейтинг . Это такая кредитная операция, при которой экспортер, получив от импортера акцептованные импортером переводные векселя (тратты), продает их со скидкой банку. При наступлении срока оплаты тратт импортер погашает обычно полугодовыми платежами свою задолженность. Сделка оформляется соответствующим индоссаментом.

3. Кредитные услуги

5. Вексельно-кредитные операции в банке, в какой бы форме они не осуществлялись, начинаются с получения клиентом вексельного кредита. Кредиты в форме учета векселей и в форме специального ссудного счета под обеспечение векселей открываются раздельно. Вексельные кредиты делятся на постоянные и единовременные.

Кредиты открываются по заявкам. Заявка по вексельному кредиту представляется обычно в банк, в котором открыты основные счета предприятий, хозорганов, в том числе расчетный (текущий) счет.

3. Кредитные услуги

6. Ломбардный кредит – кредит под залог ценных бумаг. При непогашении ценные бумаги переходят в собственность банка.

3. Кредитные услуги

7. Лизинг . Объектами лизинга являются машины, механизмы и транспортные средства, а субъектами – производители оборудования, лизингодатели, лизингополучатели и банки, принимающие участие в лизинговых операциях.

Содержание лизинговой операции состоит в том, что банк покупает соответствующее оборудование и передает его пользователю, который вносит плату за счет эксплуатации приобретенных машин, механизмов и транспортных средств. Размер и сроки кредита зависят от условий лизинговых отношений.

4. Процедура предоставления кредита

Кредитный процесс включает:

- Формирование портфеля кредитных заявок на основе заявлений предприятий.

- Рассмотрение заявки и проведение переговоров с будущим заемщиком . В ходе переговоров кредитный инспектор получает сведения о клиенте и его компании, задает вопросы по поводу просьбы о кредите, вопросы, связанные с погашением кредита и обеспечением займа, а также вопросы о связях клиента с другими банками.

4. Процедура предоставления кредита

- Оценка кредитоспособности заемщика и риска , связанного с выдачей ссуды.

- Принятие решения о целесообразности выдачи кредита и форме его предоставления (структурирование ссуды). Определяются основные параметры ссуды – вид кредита, сумма, срок, обеспечение, процентная ставка, схема погашения и прочие условия.

- Заключение кредитного договора и формирование кредитного дела заемщика.

4. Процедура предоставления кредита

- Предоставление ссуд .

- Контроль над выполнением условий договора и погашения кредита (кредитный мониторинг).

- Возврат кредита (обратный приток денежных средств в банк), уплата процентов и закрытие кредитного дела .

Предоставление каждой ссуды оформляется пакетом стандартных документов, характеризующих цель, размер и сроки кредита, а также кредитоспособность клиента.

5. Обеспечение кредитов

Залог.

В силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами заемщика.

Залог земельных участков, предприятий, зданий, сооружений, квартир и другого недвижимого имущества (ипотека) регулируется законом об ипотеке.

5. Обеспечение кредитов

Поручительство.

По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части.

Договор поручительства должен быть совершен в письменной форме. Несоблюдение письменной формы влечет недействительность договора.

5. Обеспечение кредитов

Банковская гарантия.

В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате.

Бенефициар – лицо, которое имеет право получать денежные средства по банковской гарантии, в кредитных отношениях это банк. Принципал – это лицо, которое просит выдать гарантию, в кредитных отношениях это заемщик.

6. Управление кредитными рисками

Под риском понимают вероятность , а точнее угрозу потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций.

Банки имеют успех тогда, когда принимаемые ими риски разумны , контролируемы и находятся в пределах их финансовых возможностей и компетенции.

6. Управление кредитными рисками

Кредитная политика создает основу всего процесса управления кредитами, она определяет объективные стандарты и параметры, которыми должны руководствоваться банковские работники, отвечающие за предоставление и оформление займов, управление ими. Когда кредитная политика сформулирована правильно, четко проводится сверху и хорошо понимается на всех уровнях банка, она позволяет руководству банка поддерживать правильные стандарты в области кредитов, избегать излишнего риска и верно оценивать возможности развития бизнеса.

6. Управление кредитными рисками

Управление кредитными рисками включает четыре

основных элемента:

1. Оценка риска.

2. Измерение риска.

3. Контроль риска.

4. Мониторинг риска.

6. Управление кредитными рисками

Цели и задачи управления кредитным риском достигаются при соблюдении определенных принципов следующими методами:

- система пограничных значений (лимитов);

- система полномочий и принятия решений;

- информационная система;

- система мониторинга;

- система контроля.

6. Управление кредитными рисками

Управление кредитным риском – это процесс . Начинается он с определения рынков кредитования, которые часто называются «целевыми рынками», продолжается в форме последовательности стадий погашения долгового обязательства.

После идентификации потенциального заемщика сотрудник кредитного отдела начинает процесс принятия решения посредством получения информации у данного заемщика с тем, чтобы решить, совместима ли его просьба о предоставлении кредита с текущей политикой банка.

6. Управление кредитными рисками

Этапы процесса анализа кредита:

1. Определение цели финансирования .

2. Определение источника погашения кредита (например, если кредит идет на покупку товаров, то источником погашения является выручка от продажи товаров).

3. Оценка рисков , присущих данной компании, которые могут затруднить процесс погашения кредита (качественный анализ).

4. Финансовый анализ . Анализ должен быть проведен так, чтобы определить способность получить и обслуживать кредит.

7. Формирование резерва на возможные потери по ссудам

Качественная и количественная оценка кредитного портфельного риска проводится одновременно с использованием следующих методов оценки риска кредитного портфеля:

- аналитический;

- статистический;

- коэффициентный.

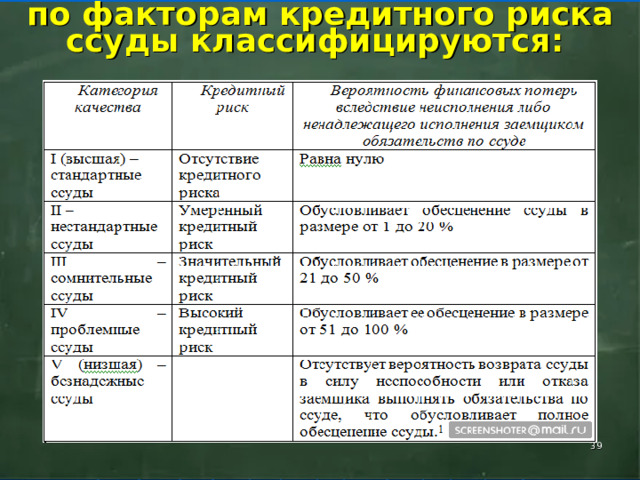

по фактор ам кредитного риска ссуды классифицируются :

Банк формирует резервы по портфелям однородных ссуд в соответствии с применяемой им методикой оценки риска по соответствующим портфелям однородных ссуд. Банк распределяет сформированные портфели однородных ссуд по следующим категориям качества (см. таблицу слайд 41).

Резерв формируется в пределах суммы основного долга (балансовой стоимости ссуды). Резерв формируется в валюте Российской Федерации независимо от валюты ссуды.

![Резерв формируется в пределах суммы основного долга [1] «Положение ЦБ РФ от 28.06.2017 N 590-П» п.1.7.](https://static.multiurok.ru/multiurok/html/2025/11/19/s_691def61102ea/img40.jpg)

Резерв формируется в пределах суммы основного долга

[1] «Положение ЦБ РФ от 28.06.2017 N 590-П» п.1.7.

Спасибо за внимание!

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!