© 2017, evmenshikova 4051 46

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Электронная презентация к теме "Учет денежных средств"

Категория:

Прочее

16.04.2017 08:54

Просмотр содержимого документа

«Электронная презентация к теме "Учет денежных средств"»

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

МСБУ 7 «Отчет о движении денежных средств»

Денежные средства включают наличные деньги и вклады до востребования.

Денежные средства включают остатки на текущих счетах, наличные купюры, монеты и передаваемые денежные документы (чеки, кассовые ордера переводы и др. средства расчета)

Эквивалент денежных средств – краткосрочные высоколиквидные вложения, легко обратимые в определенную сумму денежных средств (текущие инвестиции сроком погашения 3 месяца)

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

ВИДЫ РАСЧЕТОВ

НАЛИЧНЫЙ

БЕЗНАЛИЧНЫЙ

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Денежные средства

РАСЧЕТЫ

Безналичные расчеты

Расчеты наличными

Касса

Счета в банках

Переводы в пути

Зачисление

Списание

Внесение

Выдача

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

ФОРМЫ БЕЗНАЛИЧНОГО РАСЧЕТА

ПЛАТЕЖНОЕ

ЧЕК

ПОРУЧЕНИЕ

АККРЕДИТИВ

ПЛАТЕЖНОЕ ТРЕБОВАНИЕ-ПОРУЧЕНИЕ

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ - распоряжение владельца счета банку произвести платеж на счет указанного получателя

ПЛАТЕЖНОЕ ТРЕБОВАНИЕ - т ребование кредитора по договору к должнику об уплате определенной суммы через банк

ЧЕК - ц енная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж суммы, указанной в чеке, чекодержателю.

АККРЕДИТИВ - Условное денежное обязательство банка-эмитента произвести платежи в пользу получателя производятся по предъявлении в банк документов, предусмотренных договором

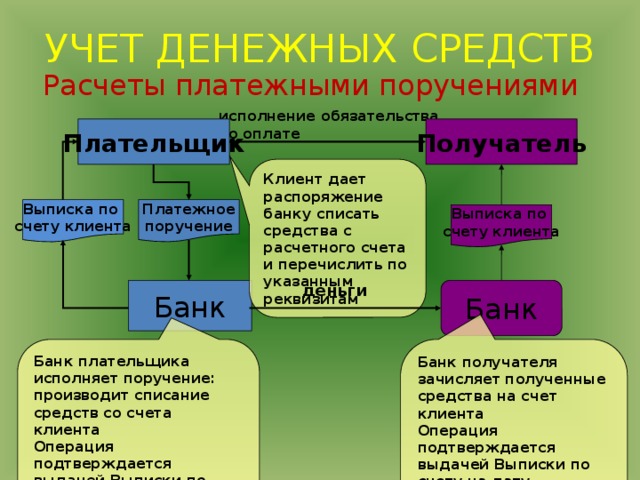

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Расчеты платежными поручениями

исполнение обязательства

по оплате

Плательщик

Получатель

Клиент дает распоряжение банку списать средства с расчетного счета и перечислить по указанным реквизитам

Платежное

поручение

Выписка по

счету клиента

Выписка по

счету клиента

деньги

Банк

Банк

Банк получателя зачисляет полученные средства на счет клиента

Банк плательщика исполняет поручение: производит списание

Операция подтверждается выдачей Выписки по счету на дату зачисления и полученных документов

средств со счета клиента

Операция подтверждается

выдачей Выписки по счету

на дату списания и исполненных документов

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

УЧЕТ НАЛИЧНОСТИ В КАССЕ (счет 1010)

Требования к кассовому помещению:

- Изолированность

- Хранение денежных средств и БСО в сейфе

- Охранная система

- Соблюдения противопожарных и санитарных норм .

Кассир – дееспособное лицо, имеющее специальное образование, с которым заключен договор о полной материальной ответственности.

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

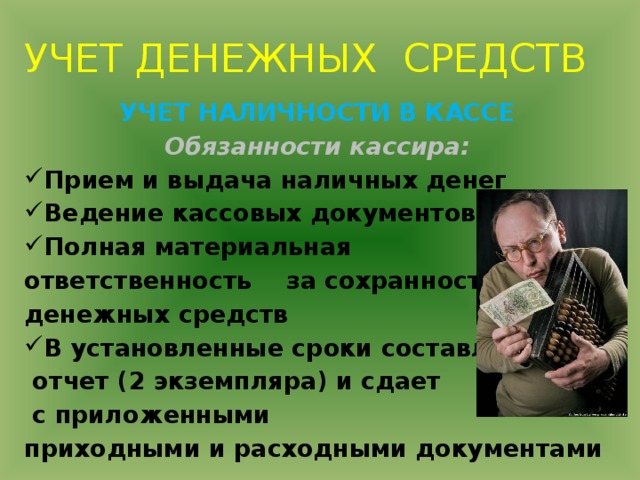

УЧЕТ НАЛИЧНОСТИ В КАССЕ

Обязанности кассира:

- Прием и выдача наличных денег

- Ведение кассовых документов

- Полная материальная

ответственность за сохранность

денежных средств

- В установленные сроки составляет

отчет (2 экземпляра) и сдает

с приложенными

приходными и расходными документами

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

УЧЕТ НАЛИЧНОСТИ В КАССЕ

Банк

Покупатели оплачивают покупку товаров (работ, услуг), т.е. передают наличные деньги в кассу

Денежный

чек

Кассир-операционист принимает деньги и выдает покупателю кассовый чек

Объявление

на взнос

наличными

Организация

ПКО

РКО

Физические лица –

покупатели

Операционные

кассы

(ККМ)

Деньги

Касса

организации

Кассовая

книга

Физические лица

работники (в т.ч. подотчетные лица), представители поставщиков и др.

Деньги

Приходный

кассовый

ордер

Деньги

Расходный

кассовый

ордер

Физические лица получают деньги из кассы под роспись в Расходном кассовом ордере (Платежной ведомости)

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

УЧЕТ НАЛИЧНОСТИ В КАССЕ

Документальное оформление кассовых операций

- Форма №КО-1 Приходный кассовый ордер

- Форма №КО-2 Расходный кассовый ордер

- Форма №КО-3 Журнал регистрации приходных и расходных кассовых ордеров

- Форма №КО-4 Кассовая книга

- форма №КО-5 Книга учета принятых и выданных кассиром денег

- Форма Инв-10 Акт инвентаризации денежных средств

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

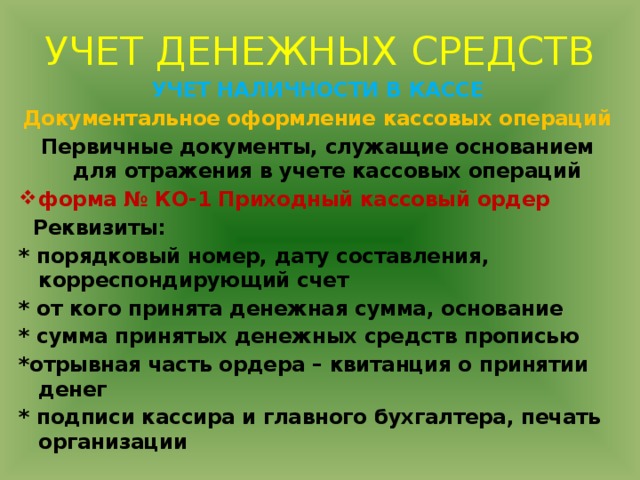

УЧЕТ НАЛИЧНОСТИ В КАССЕ

Документальное оформление кассовых операций

Первичные документы, служащие основанием для отражения в учете кассовых операций

- форма № КО-1 Приходный кассовый ордер

Реквизиты:

* порядковый номер, дату составления, корреспондирующий счет

* от кого принята денежная сумма, основание

* сумма принятых денежных средств прописью

*отрывная часть ордера – квитанция о принятии денег

* подписи кассира и главного бухгалтера, печать организации

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

УЧЕТ НАЛИЧНОСТИ В КАССЕ

Документальное оформление кассовых операций

Первичные документы, служащие основанием для отражения в учете кассовых операций

- Форма № КО-2 Расходный кассовый ордер

Реквизиты:

*порядковый номер, дату составления, корреспондирующий счет

*кому выдана денежная сумма, основание, по какому документу

* сумма выданных денежных средств прописью

* подписи руководителя, кассира и главного бухгалтера, печать

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

УЧЕТ НАЛИЧНОСТИ В КАССЕ

Документальное оформление кассовых операций

- форма № КО-4 Кассовая книга

Требования к оформлению:

- Листы пронумерованы

- Книга прошнурована

- Скреплена печатью, с указанием

- количества страниц и даты начала ведения, подписью главного бухгалтера.

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

УЧЕТ НАЛИЧНОСТИ В КАССЕ

Документальное оформление кассовых операций

- форма № КО-4 Кассовая книга

Требования к ведению книги:

- Лист кассовой книги состоит из двух частей (вторая часть-отрывная)

- Записывается дата и остаток на начало дня, который является остатком на конец дня предыдущей даты

- Операции записываются в хронологическом порядке

- Суммы по приходу и расходу указываются отдельно, каждая в своей графе

- В конце дня кассир подводит итоги отдельно по приходу и расходу и выводит остаток на конец дня (остаток на начало+приход-расход) с указанием количества приходных и расходных документов

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

ОПЕРАЦИИ ПО КАССЕ ПРЕДПРИЯТИЯ ОТРАЖАЮТСЯ

В ЖУРНАЛЕ-ОРДЕРЕ № 1 И ВЕДОМОСТИ №1

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

УЧЕТ НАЛИЧНОСТИ НА СЧЕТАХ В БАНКАХ

Банковский счет – это способ отражения договорных отношений между банком и клиентом по приему депозита и совершению операций, связанных с осуществлением банковского обслуживания

Текущие (расчетные) счета – это банковские счета, открываемые для физических, юридических лиц, филиалов и представительств(счет 1030)

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

УЧЕТ НАЛИЧНОСТИ НА СЧЕТАХ В БАНКАХ

ДОКУМЕНТЫ НЕОБХОДИМЫЕ ДЛЯ ОТКРЫТИЯ СЧЕТА В БАНКЕ

- ЗАЯВЛЕНИЕ НА ОТКРЫТИЕ СЧЕТА

- СПРАВКА О ПОСТАНОВКЕ НА РЕГИСТРАЦИОННЫЙ УЧЕТ

- СПРАВКА О ПОСТАНОВКЕ НА НАЛОГОВЫЙ УЧЕТ

- ОБРАЗЦЫ ПОДПИСЕЙ ВЛАДЕЛЬЦА СЧЕТА И ОТТТИСКА ПЕЧАТИ (2 ЭКЗЕМПЛЯРА), ЗАВЕРЕННЫЕ НОТАРИАЛЬНО

- УСТАВ ИЛИ УЧЕРЕДИТЕЛЬНЫЙ ДОГОВОР

- ДРУГИЕ ДОКУМЕНТЫ ПО ТРЕБОВАНИЮ БАНКА

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

УЧЕТ НАЛИЧНОСТИ НА СЧЕТАХ В БАНКАХ

Документальное оформление операций по расчетному счету

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ - распоряжение владельца счета банку произвести платеж на счет указанного получателя

ПЛАТЕЖНОЕ ТРЕБОВАНИЕ - требование кредитора по договору к должнику об уплате определенной суммы через банк

ЧЕК – документ выписанный из чековой книжки для получения наличных денежных сумм со счета из банка

ОБЪЯВЛЕНИЕ НА ВЗНОС НАЛИЧНЫМИ – документ для внесения наличных денежных сумм на счет в банке

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

СНЯТИЕ ДЕНЕЖНЫХ СРЕДСТВ СО СЧЕТА ВЛАДЕЛЬЦА БЕЗ ЕГО РАЗРЕШЕНИЯ

ИНКАССОВОЕ ПОРУЧЕНИЕ - взыскание денежных средств с плательщика в бесспорном порядке

- бесспорное списание средств со счета плательщика в случаях, установленных законодательством;

- взыскание средств по исполнительным документам

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Расчетные документы на списание денежных средств с банковских счетов подписываются руководителем, главным бухгалтером и регистрируются в журнале регистрации документов

Учет операций по банковским счетам ведется на основании первичных учетных документов – Выписка банка из лицевого счета с приложением расчетных документов с отметкой банка об исполнении

Контроль по операциям ведется на основании первичных документов, на каждый день соблюдается тождество сальдо счета по Выписке банка и на счете бухгалтерского учета

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Регистр аналитического учета по учет операций на расчетном счете –

выписка банка

- Обязательные реквизиты выписки :

- номер расчетного счета клиента

- дата предыдущей выписки и ее исходящий остаток

- суммы, поступившие на расчетный счет или списанные с него

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Особенности отражения записей в выписке банком:

- сохраняя денежные средства предприятий, банк считает себя их должником (для банка это кредиторская задолженность)

- остатки средств и поступление на расчетный счет банк записывает по кредиту расчетного счета

- выдача наличности, списание средств по платежным поручениям– по дебету счета

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

ОПЕРАЦИИ ПО РАСЧЕТНОМУ СЧЕТУ ПРЕДПРИЯТИЯ ОТРАЖАЮТСЯ

В ЖУРНАЛЕ-ОРДЕРЕ № 2 И ВЕДОМОСТИ №2

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

ЗАКРЫТИЕ СЧЕТА В БАНКЕ

- по желанию клиента

- по решению суда

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

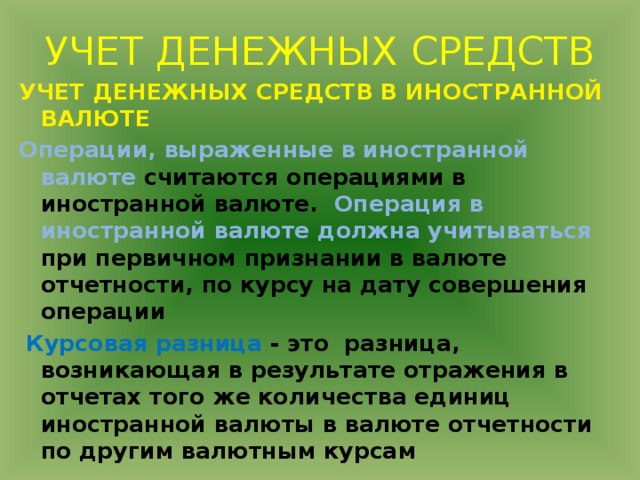

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В ИНОСТРАННОЙ ВАЛЮТЕ

Валютный счет открывается предприятием для производства расчетных операций, связанных с иностранной валютой (счет 1030 - 1031)

Нормативная база:

- Закон РК «О валютном

регулировании», 2001г

- Инструкция «О порядке открытия, ведения и закрытия банковских счетов клиентов в банках РК», 2000г

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В ИНОСТРАННОЙ ВАЛЮТЕ

УЧЕТ НАЛИЧНОСТИ В ИНОСТРАННОЙ ВАЛЮТЕ В ВАЛЮТНОЙ КАССЕ ВЕДЕТСЯ АНАЛОГИЧНО УЧЕТУ НАЛИЧНОСТИ В НАЦИОНАЛЬНОЙ ВАЛЮТЕ

ДОКУМЕНТЫ ПО ВАЛЮТНОЙ КАССЕ (счет 1010-1011):

- ПРИХОДНЫЙ ВАЛЮТНЫЙ

КАССОВЫЙ ОРДЕР

- РАСХОДНЫЙ ВАЛЮТНЫЙ

КАССОВЫЙ ОРДЕР

- ВАЛЮТНАЯ КАССОВАЯ КНИГА

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В ИНОСТРАННОЙ ВАЛЮТЕ

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ОПЕРАЦИЙ ПО ВАЛЮТНОМУ СЧЕТУ

- ПРИХОДНЫЙ ВАЛЮТНЫЙ ОРДЕР – для зачисления инвалюты на валютный счет

- РАСХОДНЫЙ ВАЛЮТНЫЙ ОРДЕР – для снятия инвалюты с валютного счета

- ПОРУЧЕНИЕ (ЗАЯВЛЕНИЕ НА ПЕРЕВОД) - для перечисления инвалюты бенефициару

При указании суммы в иностранной валюте необходимо также отразить сумму в национальной валюте по установленному курсу

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В ИНОСТРАННОЙ ВАЛЮТЕ

Операции, выраженные в иностранной валюте считаются операциями в иностранной валюте. Операция в иностранной валюте должна учитываться при первичном признании в валюте отчетности, по курсу на дату совершения операции

Курсовая разница - это разница, возникающая в результате отражения в отчетах того же количества единиц иностранной валюты в валюте отчетности по другим валютным курсам

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Денежные средства в пути

Денежные средства в пути ( счет 1020 ) – это суммы денежных средств списанные с предприятия, внесенные в кассу банка, но не зачисленные до конца отчетного периода на счет в банке.

Данный счет применяется для достижения тождества при составлении баланса и другой формы отчетности.

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

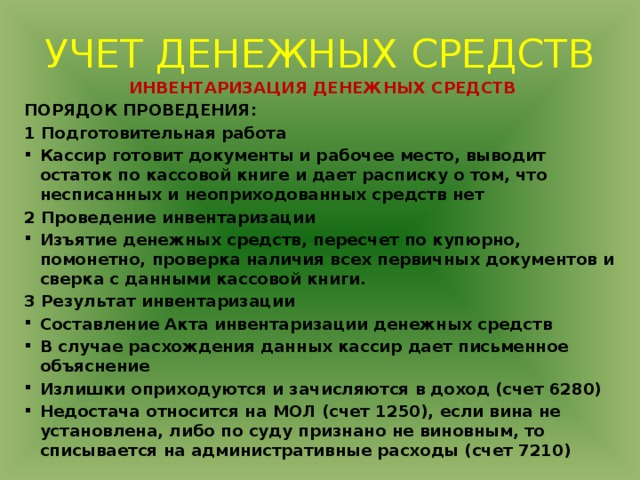

ИНВЕНТАРИЗАЦИЯ ДЕНЕЖНЫХ СРЕДСТВ

Цель: проверка наличия и сохранности денежных средств и сверка с учетными данными.

Причины :

- Смена материальноответственного лица

- Плановая проверка

- Расхождение с учетными данными

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

ИНВЕНТАРИЗАЦИЯ ДЕНЕЖНЫХ СРЕДСТВ

ПОРЯДОК ПРОВЕДЕНИЯ:

1 Подготовительная работа

- Кассир готовит документы и рабочее место, выводит остаток по кассовой книге и дает расписку о том, что несписанных и неоприходованных средств нет

2 Проведение инвентаризации

- Изъятие денежных средств, пересчет по купюрно, помонетно, проверка наличия всех первичных документов и сверка с данными кассовой книги.

3 Результат инвентаризации

- Составление Акта инвентаризации денежных средств

- В случае расхождения данных кассир дает письменное объяснение

- Излишки оприходуются и зачисляются в доход (счет 6280)

- Недостача относится на МОЛ (счет 1250), если вина не установлена, либо по суду признано не виновным, то списывается на административные расходы (счет 7210)

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

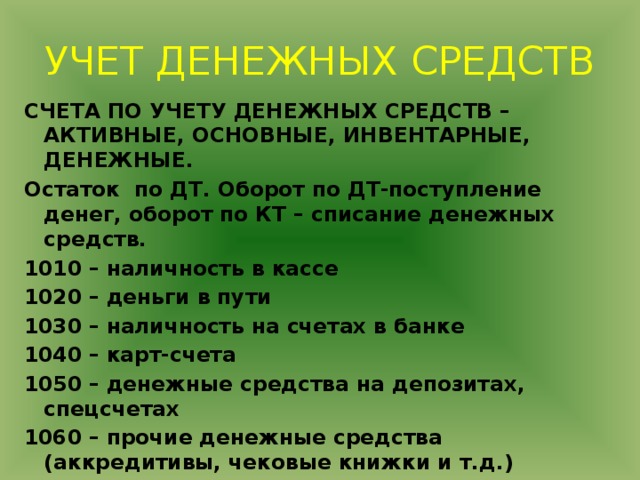

СЧЕТА ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ – АКТИВНЫЕ, ОСНОВНЫЕ, ИНВЕНТАРНЫЕ, ДЕНЕЖНЫЕ.

Остаток по ДТ. Оборот по ДТ-поступление денег, оборот по КТ – списание денежных средств.

1010 – наличность в кассе

1020 – деньги в пути

1030 – наличность на счетах в банке

1040 – карт-счета

1050 – денежные средства на депозитах, спецсчетах

1060 – прочие денежные средства (аккредитивы, чековые книжки и т.д.)

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!