Россия, Алтайский край, Зональный район, село Зональное

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 13.07.2020 16:27

Колмаков Анатолий Иванович

учитель истории и обществознания

69 лет

Местоположение

Специализация

Налоговые вычеты, или Как вернуть налоги в семейный бюджет. Занятие - презентация по финансовой грамотности, 10-11 класс

Категория:

Внеурочка

11.12.2017 19:18

Просмотр содержимого документа

«Налоговые вычеты, или Как вернуть налоги в семейный бюджет. Занятие - презентация по финансовой грамотности, 10-11 класс»

Налоговые вычеты, или Как вернуть налоги в семейный бюджет

Финансовая грамотность

Логотип

Урок № 13

Д.З.:

Составить словарь урока, ?? на слайде № 40

© А.И. Колмаков

Цель занятий

Логотип

Название слайда

- обучить школьников видению случаев, в которых необходимо заполнять налоговую декларацию, и способов получения налоговых вычетов

- обучить школьников видению случаев, в которых необходимо заполнять налоговую декларацию, и способов получения налоговых вычетов

Базовые понятия:

- налоговый вычет, пеня по налогам, налоговая декларация

- налоговый вычет, пеня по налогам, налоговая декларация

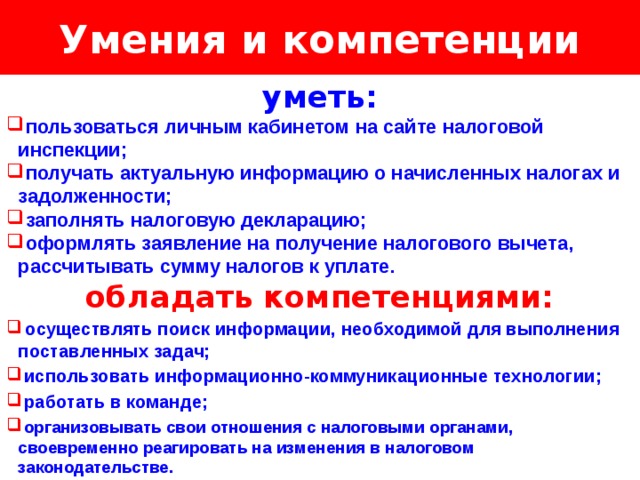

Умения и компетенции

Логотип

Название слайда

уметь:

- п ользоваться личным кабинетом на сайте налоговой инспекции;

- получать актуальную информацию о начисленных налогах и задолженности;

- заполнять налоговую декларацию;

- оформлять заявление на получение налогового вычета, рассчитывать сумму налогов к уплате.

обладать компетенциями:

- осуществлять поиск информации, необходимой для выполнения поставленных задач;

- использовать информационно-коммуникационные технологии;

- работать в команде;

- организовывать свои отношения с налоговыми органами, своевременно реагировать на изменения в налоговом законодательстве.

Базовые знания

Логотип

Название слайда

В результате изучения данной темы учащиеся должны знать:

• налоговый вычет (стандартный: на детей, на налогоплательщика; имущественный; социальный; профессиональный);

- налоговая льгота;

Личностные характеристики и установки:

Логотип

Название слайда

- приобретение навыков сотрудничества со сверстниками и взрослыми в образовательной и учебно-исследовательской деятельности;

- отношение к профессиональной деятельности как возможности участия в решении личных и общественных проблем;

- наличие способностей к осуществлению сбора, анализа и обработки данных, необходимых для решения поставленных экономических задач;

- активная позиция гражданина, выполняющего свои обязанности и способного профессионально отстаивать собственные права;

- сознательное отношение к непрерывному образованию и повышению квалификации как условию успешной профессиональной деятельности и роста личных доходов;

- Осознание необходимости уплаты налогов, понимание своих прав и обязанностей в сфере налогообложения, ориентация в действующей системе налогообложения.

Проверка знаний учащихся

Налоговый период, налоговая база, объект налогообложения, расчётные ставки, порядок исчисления:

1) налога на доходы физических лиц (НДФЛ), который ещё называют подоходным налогом;

2) транспортного налога;

3) земельного налога;

4) налога на имущество физических лиц.

Налоговые вычеты, или Как вернуть налоги в семейный бюджет

Изучение нового материала

Логотип

Личные налоги как обязательные платежи уменьшают размер располагаемого дохода, а значит, снижают уровень потребления и благосостояния граждан. Поэтому каждый

налогоплательщик стремится снизить расходы на налоги.

- Можно ли законно уменьшить размер налога?

- В каких случаях можно

вернуть уплаченный налог?

- Какие личные доходы

освобождаются от

налогообложения?

Люди понимают, что без налогов не обойтись,

но всегда есть возможность не заплатить –

отчего же?

Джон Голсуорси (1867-1933), английский прозаик и драматург

Актуализация проблемы

Налоговые вычеты, или Как вернуть налоги в семейный бюджет

Изучение нового материала

- Налоговые льготы и их виды.

- Налоговые вычеты: кто, как, в каких случаях их может получить?

Налоговая льгота

Грамотный налогоплательщик не только исправно выполняет свои налоговые обязательства, но и пользуется правами на снижение налогооблагаемой базы в случаях, предусмотренных налоговым законодательством. Уменьшить размер личных налогов можно, воспользовавшись налоговыми льготами.

Налоговая льгота – это право налогоплательщика на частичное или полное освобождение от уплаты налога, предусмотренное налоговым законодательством.

Налоговая льгота даёт определённое преимущество по снижению налоговой нагрузки, предоставляемое либо отдельной категории налогоплательщиков, либо всем налогоплательщикам в определённых случаях. Налоговая льгота, по сути, снижает твоё налоговое бремя. Налоговые льготы для граждан могут предоставляться в различных формах.

Это, например, освобождение от налогообложения некоторых объектов налогообложения, установление необлагаемого размера объекта налогообложения, свыше которого начинает исчисляться налог. Также может предоставляться налоговая льгота в виде возврата ранее уплаченного налога, рассрочки или отсрочки платежей по налогу.

Виды налоговых льгот

ЗАПОМНИ!

• Уменьшить сумму налога к уплате можно, воспользовав-

шись налоговыми льготами .

• Налоговые льготы дают право на полное или частичное освобождение от уплаты налога .

• Узнать, какие льготы установлены для личных налогов, можно в налоговых органах по месту жительства или изучив налоговое законодательство.

• Кроме федеральных налоговых льгот, действующих на территории всей страны, региональными и муниципальными органами власти могут устанавливаться льготы, применяемые только на территории данного региона или муниципалитета.

Налоговые льготы могут быть федеральными, региональными и местными.

Федеральные налоговые льготы вводятся российским законодательством и действительны на всей территории Российской Федерации, устанавливаются они для федеральных налогов, а также некоторых региональных и местных налогов.

Региональные налоговые льготы устанавливаются законами субъектов РФ в соответствии с федеральным законодательством для региональных налогов и действительны на территории отдельного региона страны.

Местные налоговые льготы вводятся нормативно-правовыми актами органов местного самоуправления для местных налогов и действуют на территории соответствующего муниципального образования.

Налоговые льготы по налогу на доходы физических лиц

Налоговые льготы по налогу на доходы физических лиц установлены Налоговым кодексом РФ.

В соответствии с нало говым законодательством освобождаются от уплаты подоходного налога следующие виды доходов:

– пенсии, стипендии и иные государственные выплаты;

– различные компенсационные выплаты;

– алименты;

– поступления в виде благотворительной помощи;

– доходы, получаемые от продажи продукции личного

подсобного хозяйства, а также заготовленных для употребления в пищу грибов, ягод, орехов;

– доходы от продажи недвижимости, если она была в собственности более трёх лет;

– доходы, получаемые в порядке наследования, за исключением вознаграждения за авторские права;

– призы, полученные спортсменами на соревнованиях, и другие установленные законом доходы физических лиц.

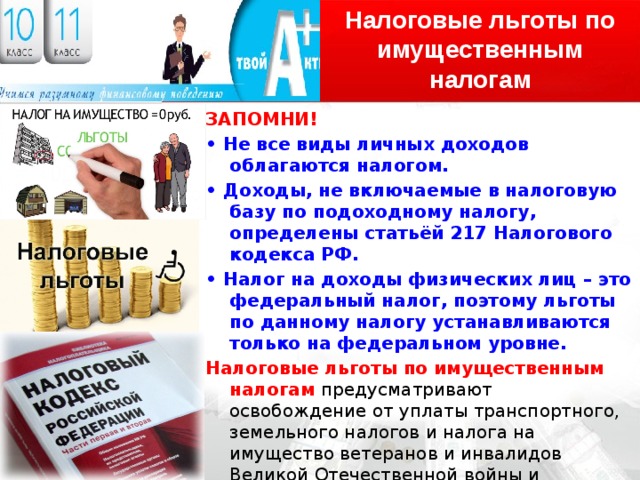

Налоговые льготы по имущественным налогам

ЗАПОМНИ!

• Не все виды личных доходов облагаются налогом.

• Доходы, не включаемые в налоговую базу по подоходному налогу, определены статьёй 217 Налогового кодекса РФ.

• Налог на доходы физических лиц – это федеральный налог, поэтому льготы по данному налогу устанавливаются только на федеральном уровне.

Налоговые льготы по имущественным налогам предусматривают освобождение от уплаты транспортного, земельного налогов и налога на имущество ветеранов и инвалидов Великой Отечественной войны и участников боевых действий, инвалидов I и II групп и других лиц в соответствии с региональным и местным законодательством.

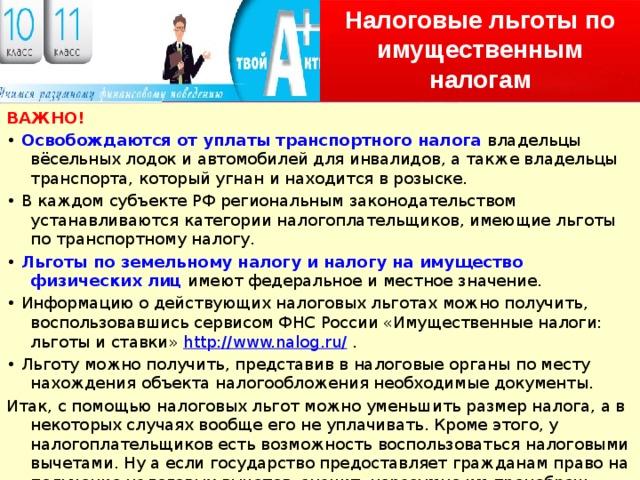

Налоговые льготы по имущественным налогам

ВАЖНО!

• Освобождаются от уплаты транспортного налога владельцы вёсельных лодок и автомобилей для инвалидов, а также владельцы транспорта, который угнан и находится в розыске.

• В каждом субъекте РФ региональным законодательством устанавливаются категории налогоплательщиков, имеющие льготы по транспортному налогу.

• Льготы по земельному налогу и налогу на имущество физических лиц имеют федеральное и местное значение.

• Информацию о действующих налоговых льготах можно получить, воспользовавшись сервисом ФНС России «Имущественные налоги: льготы и ставки» http://www.nalog.ru/ .

• Льготу можно получить, представив в налоговые органы по месту нахождения объекта налогообложения необходимые документы.

Итак, с помощью налоговых льгот можно уменьшить размер налога, а в некоторых случаях вообще его не уплачивать. Кроме этого, у налогоплательщиков есть возможность воспользоваться налоговыми вычетами. Ну а если государство предоставляет гражданам право на получение налоговых вычетов, значит, неразумно им пренебречь.

Налоговые вычеты по НДФЛ

Налоговые вычеты – сумма, на которую уменьшается налоговая база по подоходному налогу в определённых законом случаях.

Претендовать на налоговые вычеты может гражданин РФ, если получает доходы, облагаемые по ставке 13%. Поэтому те лица, которые не платят подоходный налог (безработные, индивидуальные предприниматели), не могут получить и налоговый вычет. Посредством налоговых вычетов можно уменьшить размер взимаемого налога или частично вернуть ранее уплаченные налоги в семейный бюджет..

Выделяют стандартные, социальные, имущественные и профессиональные налоговые вычеты

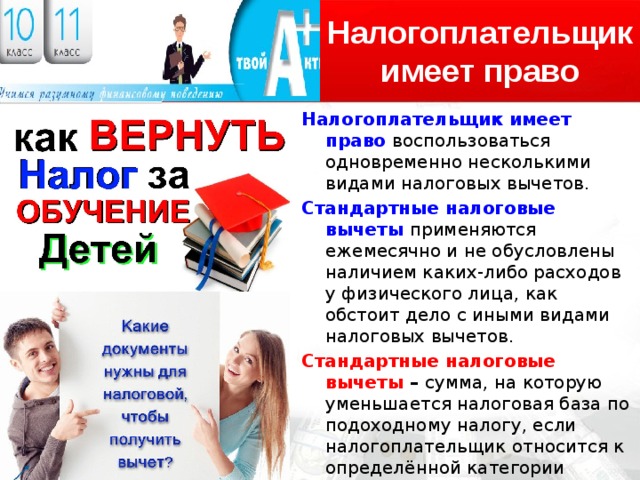

Налогоплательщик имеет право

Налогоплательщик имеет право воспользоваться одновременно несколькими видами налоговых вычетов.

Стандартные налоговые вычеты применяются ежемесячно и не обусловлены наличием каких-либо расходов у физического лица, как обстоит дело с иными видами налоговых вычетов.

Стандартные налоговые вычеты – сумма, на которую уменьшается налоговая база по подоходному налогу, если налогоплательщик относится к определённой категории граждан (инвалид, участник боевых действий и т. д.) или имеет на иждивении детей.

Налоговые вычеты

2) вычеты на детей. По закону право на данный вычет имеют родитель, супруг (супруга) родителя, усыновитель, опекун, попечитель, приёмный родитель, супруг (супруга) приёмного родителя, на обеспечении которых находится ребёнок. Право на вычет ограничено возрастом ребёнка и доходом налогоплательщика в течение года. Налоговый вычет предоставляется на каждого ребёнка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет. Вычет в течение года действует до месяца, в котором совокупный доход налогоплательщика превысит 280 000 руб. С начала следующего года вычет возобновляется.

Размеры вычетов в 2014 г. составляют:

• вычет на первого ребёнка – 1400 руб.;

• вычет на второго ребёнка – 1400 руб.;

• вычет на третьего ребёнка – 3000 руб.;

• вычет на ребёнка-инвалида – 3000 руб.

Условно все стандартные налоговые вычеты можно разделить на две группы:

1) вычеты на налогоплательщика. Данный вычет могут получить отдельные категории граждан, например «чернобыльцы», Герои Советского Союза и Российской Федерации и др. Размеры вычетов составляют 3000 и 500 руб. в зависимости от категории, к которой относится гражданин;

Налоговые вычеты

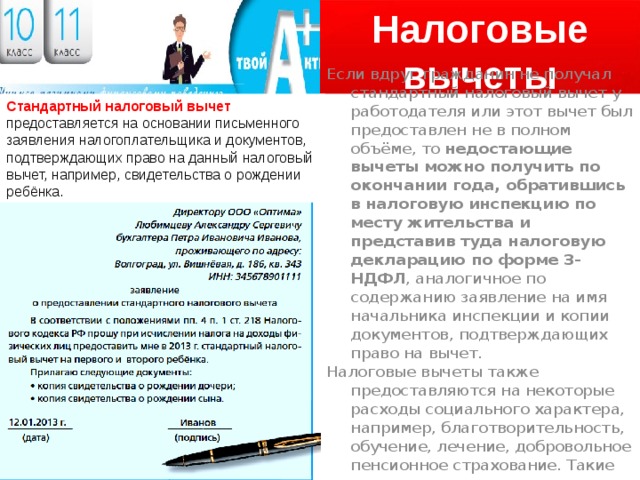

Стандартный налоговый вычет предоставляется на основании письменного заявления налогоплательщика и документов,

Если вдруг гражданин не получал стандартный налоговый вычет у работодателя или этот вычет был предоставлен не в полном объёме, то недостающие вычеты можно получить по окончании года, обратившись в налоговую инспекцию по месту жительства и представив туда налоговую декларацию по форме 3-НДФЛ , аналогичное по содержанию заявление на имя начальника инспекции и копии документов, подтверждающих право на вычет.

подтверждающих право на данный налоговый вычет, например, свидетельства о рождении ребёнка.

Налоговые вычеты также предоставляются на некоторые расходы социального характера, например, благотворительность, обучение, лечение, добровольное пенсионное страхование. Такие вычеты называются социальными.

Налоговые вычеты

ПОСЧИТАЕМ!

У Петра Ивановича Иванова двое детей: пятилетняя дочь Лиза и семнадцатилетний сын Илья.

Ежемесячная заработная плата Петра Ивановича в 2013 г. – 24 тыс. руб.

Налоговый вычет он сможет получать до декабря 2013 г., так как в этом месяце его заработок за год превысит 280 000 руб.

Соответственно налоговая экономия от применения стандартного налогового вычета на детей составит 1400 руб. х 2 детей х 13% х 11 месяцев = 4004 руб., т. е. на эту сумму Пётр Иванович снизит величину уплачиваемого налога на доходы физических лиц.

Налоговые вычеты

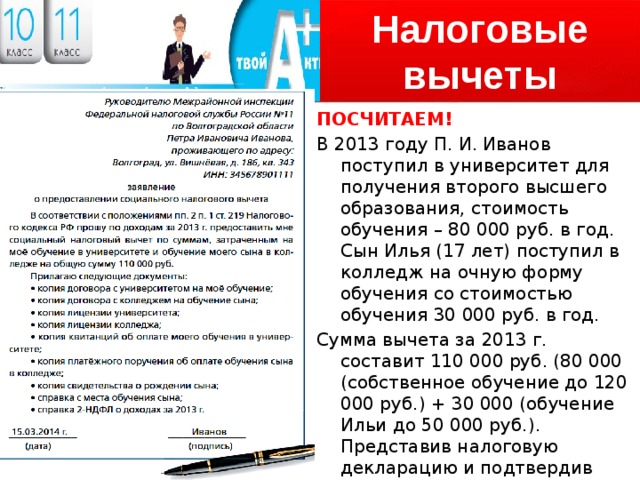

Для получения вычета необходимо обратиться в налоговую инспекцию по месту жительства, представить налоговую декларацию по форме 3-НДФЛ, заявление на имя начальника инспекции и

копии документов, подтверждающих право на получение вычета.

Социальные налоговые вычеты – сумма, на которую уменьшается налоговая база по подоходному налогу, если налогоплательщик осуществлял расходы на благотворительность, образование, лечение, пенсионное обеспечение.

Таким образом, если гражданин оказал денежную помощь на благотворительные цели благотворительным и другим некоммерческим социально ориентированным организациям, то он может получить социальный налоговый вычет. Сумма вычета зависит от размера расходов на благотворительность, но не может превышать 25% от годового дохода.

Расходы, связанные с оплатой обучения, тоже являются основанием для получения социального налогового вычета. Получить налоговый вычет на образование могут:

– лица, оплатившие собственное обучение независимо от формы обучения и возраста налогоплательщика, в размере 120 000 рублей ежегодно;

– налогоплательщики, оплатившие обучение своего ребёнка (подопечного, брата или сестры), получающего образование по очной форме обучения, до достижения им 24 лет, в размере 50 000 руб.

В данном случае вычет предоставляется ежегодно в случаях оплаты обучения в учреждениях, имеющих лицензию на предоставление образовательных услуг.

Налоговые вычеты

ПОСЧИТАЕМ!

В 2013 году П. И. Иванов поступил в университет для получения второго высшего образования, стоимость обучения – 80 000 руб. в год. Сын Илья (17 лет) поступил в колледж на очную форму обучения со стоимостью обучения 30 000 руб. в год.

Сумма вычета за 2013 г. составит 110 000 руб. (80 000 (собственное обучение до 120 000 руб.) + 30 000 (обучение Ильи до 50 000 руб.). Представив налоговую декларацию и подтвердив факт понесённых расходов, П. И. Иванов вернёт 110 000 х 13%=14 300 руб. уплаченного подоходного налога.

Социальный налоговый вычет

Социальный налоговый вычет по расходам на оплату медицинских услуг и лекарств налогоплательщик может получить, если за счёт собственных средств оплатил медуслуги и медикаменты, назначенные врачом для собственного лечения, а также лечения жены (мужа), родителей и детей до 18 лет. Кроме того, вычет предоставляется на расходы по уплате страховых взносов по добровольному личному страхованию себя, супруги (супруга), детей до 18 лет и родителей.

ЗАПОМНИ!

• Социальные налоговые вычеты предоставляются при подтверждении расходов на благотворительность, образование, лечение, пенсионное обеспечение.

• Право на получение вычета налогоплательщик получает при предъявлении налоговой декларации и подтверждающих расходы документов.

• В большинстве случаев социальные налоговые вычеты относятся к расходам не только на себя, но и на супругов, детей, родителей.

• Перечень документов, необходимых для получения вычета, можно найти в Налоговом кодексе РФ, на сайте Федеральной налоговой службы или лично в налоговой инспекции.

Имущественный налоговый вычет

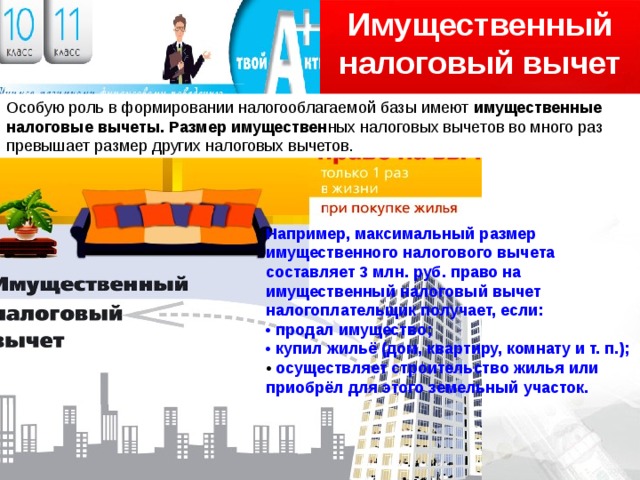

Особую роль в формировании налогооблагаемой базы имеют имущественные налоговые вычеты. Размер имуществен ных налоговых вычетов во много раз превышает размер других налоговых вычетов.

Например, максимальный размер имущественного налогового вычета составляет 3 млн. руб. право на имущественный налоговый вычет налогоплательщик получает, если:

• продал имущество;

• купил жильё (дом, квартиру, комнату и т. п.);

• осуществляет строительство жилья или приобрёл для этого земельный участок.

Имущественные налоговые вычеты

Имущественные налоговые вычеты – сумма, на которую уменьшается налоговая база по подоходному налогу, если налогоплательщик продал имущество (жильё, автомобиль), купил или осуществил строительство объекта недвижимости.

Согласно налоговому законодательству налогоплательщик освобождается полностью от уплаты подоходного налога на доходы от продажи имущества, находившегося в его собственности более 3 лет. Если гражданин продал имущество, собственником которого он был менее трёх лет, то сумма налогового вычета составит не более 1 млн. руб. для недвижимости и не более 250 тыс. руб. для иного имущества. На выбор налогоплательщика размер налогового вычета можно также определить как сумму реально понесённых расходов на приобретение им этого имущества в прошлом.

ПОСЧИТАЕМ!

С. С. Сидоров в 2013 г. за 2 000 000 руб. продал квартиру, которую купил в 2012 г. за 1 500 000 руб. В данном случае на него возлагается обязанность уплатить подоходный налог с суммы полученного дохода 2 млн. руб., уменьшенного на размер налогового вычета.

Если Сидоров будет рассчитывать налоговую базу исходя из вычета 1 000 000 руб., то ему придётся заплатить налог (2 000 000 – 1 000 000) х 13% = 130 000 руб. Если же он подтвердит документально, что квартира была

приобретена им в прошлом году за 1 500 000 руб., то размер налога составит (2 000 000 – 1 500 000) х 13% = 65 000 руб.

Н

За предоставлением имущественного налогового вычета при покупке и строительстве жилья можно обратиться:

– во-первых, в налоговую инспекцию по месту жительства (прописки). В данном случае необходимо подать налоговую декларацию по форме 3-НДФЛ, заявление и пакет необходимых документов.

Проверив полноту и правильность заполнения документов, а также правомерность требования на получение вычета, налоговая инспекция на основе заявления о возврате уплаченного НДФЛ перечислит денежные средства на указанный счёт;

– во-вторых, подать заявление о предоставлении налогового вычета директору организации-работодателя. Но для этого необходимо получить в налоговой инспекции уведомление, подтверждающее право на имущественный налоговый вычет. В уведомлении указывается наименование организации-работодателя, которая не будет удерживать подоходный налог из зарплаты, реализуя таким образом право сотрудника на получение налогового вычета.

имущественный налоговый вычет

при продаже имущества может предоставляться ежегодно!

Один раз в жизни предоставляется только имущественный налоговый вычет на покупку и строительство жилья.

Профессиональные налоговые вычеты

Профессиональные налоговые вычеты – сумма, на которую уменьшается налоговая база по подоходному налогу по доходам, полученным физическими лицами, от предпринимательской деятельности, по гражданско-правовым договорам, в виде авторского вознаграждения.

Профессиональные налоговые вычеты предоставляются по нормативам затрат и в размере фактически совершённых и официально подтверждённых расходов. Данный вычет могут получить:

– индивидуальные предприниматели по полученным доходам;

– адвокаты и нотариусы, занимающиеся частной практикой, по полученным доходам;

– граждане по доходам, полученным на основании гражданско-правового договора;

– авторы произведений науки, литературы и искусства, открытий, изобретений в части полученного вознаграждения.

Нормативы затрат установлены в размере 20–40% к сумме полученных доходов и определяются видом и результатом деятельности. Так, например, по доходам, полученным за создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна, норматив установлен 30% к сумме начисленного дохода.

Как посчитать налоговый вычет?

ПОСЧИТАЕМ!

Пётр получил вознаграждение по гражданско-правовому договору за проведённую фотосъёмку и печать фотографий в сумме 10 000 руб. Согласно установленным нормативам сумма вычета составит 10 000 х 30% = 3000 руб.

Однако фактические расходы на организацию съёмки и печать фотографий составили 7000 руб. Поэтому, выбрав наиболее выгодный вариант, Пётр может получит из расчёта фактических затрат. Тогда налоговая база будет равна 10 000 – 7000 = 3000 руб., сумма налога составит 3000 х 13% = 390 руб.

Налогоплательщик должен написать заявление на получение налогового вычета налоговому агенту либо подать налоговую декларацию в установленные сроки в налоговый орган по месту жительства. Также необходимо приложить документы, подтверждающие фактические затраты, если выбран данный вариант расчёта вычета. налоговый вычет

Что необходимо для получения налогового вычета?

ЗАПОМНИ!

Для получения профессионального налогового вычета необходимо:

• написать соответствующее заявление налоговому агенту;

• в случае отсутствия налогового агента самостоятельно заполнить налоговую декларацию и представить её в установленные сроки в налоговый орган по месту жительства;

• при расчёте налогового вычета в размере фактических затрат приложить документы, подтверждающие данные расходы ;

• при расчёте вычета по нормативам выбрать вид деятельности или вид созданного произведения (открытия) и соответствующий ему норматив затрат в проц ентах к полученному доходу.

Выводы

Таким образом, экономить на налоговых платежах вполне реально.

Знания о налоговых льготах и налоговых вычетах тебе в этом помогут.

В результате увеличится размер твоего располагаемого дохода, расширятся возможности для инвестирования, что при правильном обращении с деньгами обеспечит рост твоего финансового благополучия.

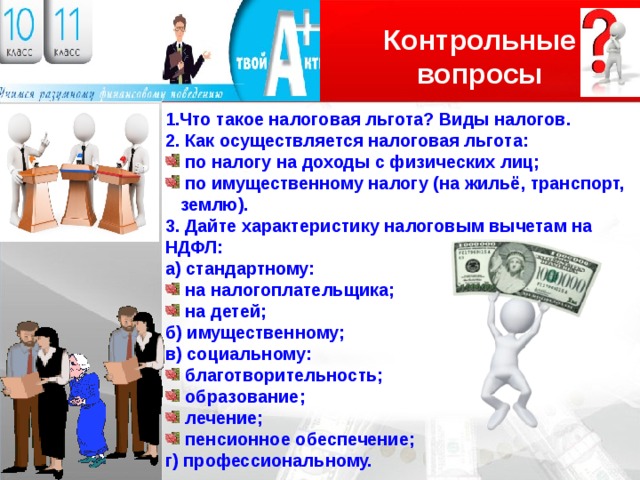

Контрольные вопросы

Логотип

1.Что такое налоговая льгота? Виды налогов.

2. Как осуществляется налоговая льгота:

- по налогу на доходы с физических лиц;

- по имущественному налогу (на жильё, транспорт, землю).

3. Дайте характеристику налоговым вычетам на НДФЛ:

а) стандартному:

- на налогоплательщика;

- на детей;

б) имущественному;

в) социальному:

- благотворительность;

- образование;

- лечение;

- пенсионное обеспечение;

г) профессиональному.

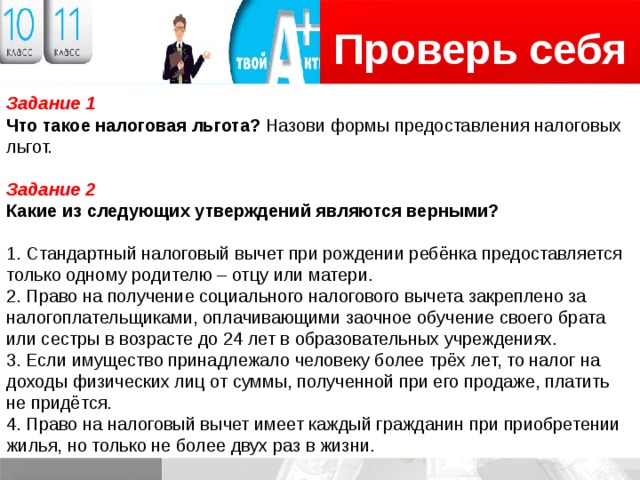

Проверь себя

Логотип

Задание 1

Что такое налоговая льгота? Назови формы предоставления налоговых льгот.

Задание 2

Какие из следующих утверждений являются верными?

1. Стандартный налоговый вычет при рождении ребёнка предоставляется только одному родителю – отцу или матери.

2. Право на получение социального налогового вычета закреплено за налогоплательщиками, оплачивающими заочное обучение своего брата или сестры в возрасте до 24 лет в образовательных учреждениях.

3. Если имущество принадлежало человеку более трёх лет, то налог на доходы физических лиц от суммы, полученной при его продаже, платить не придётся.

4. Право на налоговый вычет имеет каждый гражданин при приобретении жилья, но только не более двух раз в жизни.

Проверь себя

Логотип

Задание 3

Выбери правильный ответ и обоснуй его.

1. Налоговые льготы могут устанавливаться:

а) только Налоговым кодексом РФ;

б) Налоговым кодексом РФ, а также законом субъекта РФ по региональным налогам, муниципальным правовым актом по местным налогам;

в) налоговой инспекцией.

2. Налоговые льготы предусмотрены:

а) только по налогу на доходы физических лиц;

б) по подоходному налогу и по транспортному налогу;

в) по подоходному налогу, по транспортному налогу, по налогу на имущество, по земельному налогу.

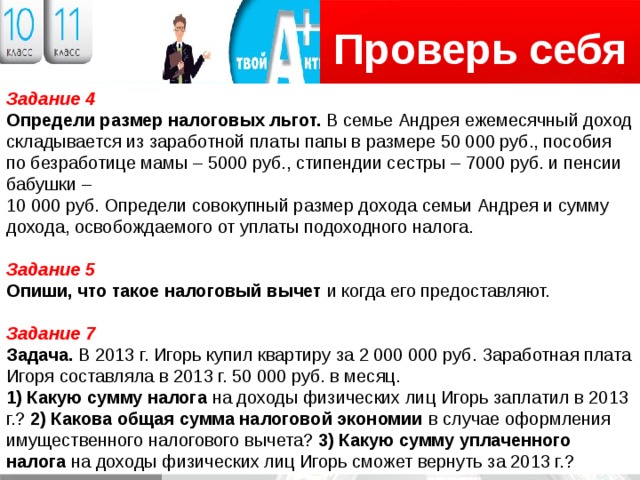

Проверь себя

Логотип

Задание 4

Определи размер налоговых льгот. В семье Андрея ежемесячный доход складывается из заработной платы папы в размере 50 000 руб., пособия по безработице мамы – 5000 руб., стипендии сестры – 7000 руб. и пенсии бабушки –

10 000 руб. Определи совокупный размер дохода семьи Андрея и сумму дохода, освобождаемого от уплаты подоходного налога.

Задание 5

Опиши, что такое налоговый вычет и когда его предоставляют.

Задание 7

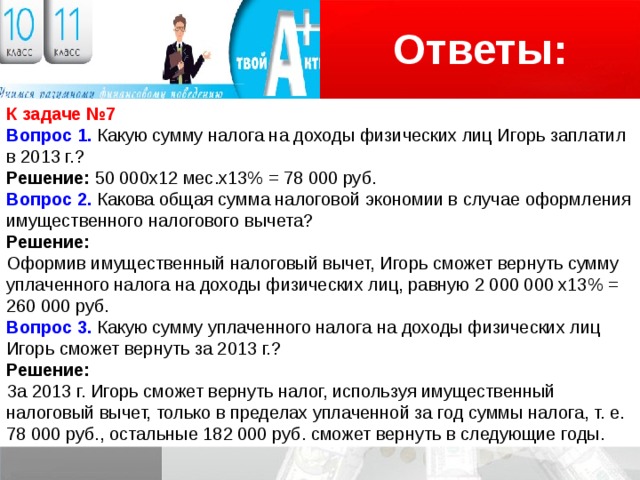

Задача. В 2013 г. Игорь купил квартиру за 2 000 000 руб. Заработная плата Игоря составляла в 2013 г. 50 000 руб. в месяц.

1) Какую сумму налога на доходы физических лиц Игорь заплатил в 2013 г.? 2) Какова общая сумма налоговой экономии в случае оформления имущественного налогового вычета? 3) Какую сумму уплаченного налога на доходы физических лиц Игорь сможет вернуть за 2013 г.?

Проверь себя

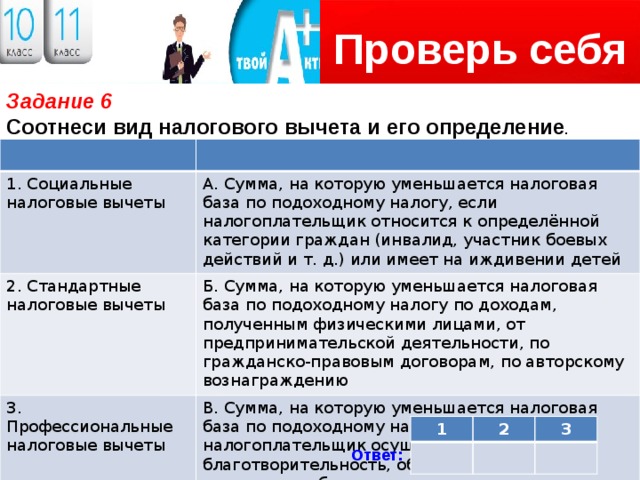

Логотип

Задание 6

Соотнеси вид налогового вычета и его определение .

1. Социальные налоговые вычеты

А. Сумма, на которую уменьшается налоговая база по подоходному налогу, если налогоплательщик относится к определённой категории граждан (инвалид, участник боевых действий и т. д.) или имеет на иждивении детей

2. Стандартные налоговые вычеты

Б. Сумма, на которую уменьшается налоговая база по подоходному налогу по доходам, полученным физическими лицами, от предпринимательской деятельности, по гражданско-правовым договорам, по авторскому вознаграждению

3. Профессиональные налоговые вычеты

В. Сумма, на которую уменьшается налоговая база по подоходному налогу, если налогоплательщик осуществлял расходы на благотворительность, образование, лечение, пенсионное обеспечение

1

2

3

Ответ:

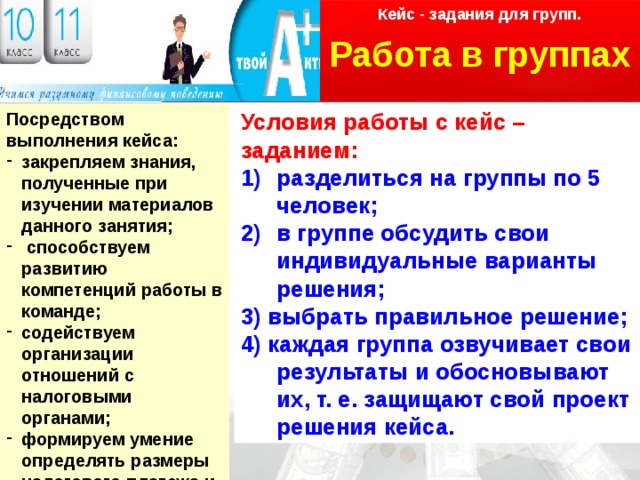

Кейс - задания для групп.

Работа в группах

Логотип

Условия работы с кейс – заданием:

Посредством выполнения кейса:

- разделиться на группы по 5 человек;

- в группе обсудить свои индивидуальные варианты

- закрепляем знания, полученные при изучении материалов данного занятия;

- способствуем развитию компетенций работы в команде;

- содействуем организации отношений с налоговыми органами;

- формируем умение определять размеры налогового платежа и налогового вычета.

решения;

3) выбрать правильное решение;

4) каждая группа озвучивает свои результаты и обосновывают их, т. е. защищают свой проект решения кейса.

Кейс - задания для групп.

Работа в группах

Задания к кейсу:

1) Имеют ли супруги право на получение стандартного налогового вычета на детей? Если да, то рассчитайте его сумму.

2) Имеет ли право Иван Иванович на получение социального налогового вычета на лечение? Если да, то рассчитайте его сумму.

3) Имеет ли право Екатерина на получение социального налогового вычета на лечение Марии Ильиничны? Если да, то рассчитайте его сумму.

4) Имеют ли право Екатерина, Иван Иванович и Николай на получение социального налогового вычета на обучение? Если да, то рассчитайте их суммы.

5) Заполните необходимые заявления на получение налоговых вычетов.

6) Что можно предложить семье Петровых для повышения эффективности управления налоговыми платежами?

1) В городе Волгограде проживает семья Петровых из 5 человек.

• Супруг Иван Иванович – работает строителем (зарплата – 40 000 руб.).

• Супруга Мария Ильинична – на пенсии (пенсия – 10 000 руб.).

• Дочь Екатерина (25 лет) – работает менеджером (зарплата – 10 000 руб.), студентка, получает второе высшее образование.

• Дочь Марина (20 лет) – студентка очной формы университета.

• Сын Николай (15 лет) – ученик 9 класса.

2) Иван Иванович летом ездил в санаторий, где ему необходимо было пройти курс дорогостоящих процедур (стоимость процедур – 70 000 руб.).

Договор и квитанция об оплате были оформлены на Ивана Ивановича. Все документы он сохранил и привёз домой, так как ему подсказали, что он может оформить и получить социальный налоговый вычет на лечение.

Кейс - задания для групп.

Работа в группах

Задания к кейсу:

1) Имеют ли супруги право на получение стандартного налогового вычета на детей? Если да, то рассчитайте его сумму.

2) Имеет ли право Иван Иванович на получение социального налогового вычета на лечение? Если да, то рассчитайте его сумму.

3) Имеет ли право Екатерина на получение социального налогового вычета на лечение Марии Ильиничны? Если да, то рассчитайте его сумму.

4) Имеют ли право Екатерина, Иван Иванович и Николай на получение социального налогового вычета на обучение? Если да, то рассчитайте их суммы.

5) Заполните необходимые заявления на получение налоговых вычетов.

6) Что можно предложить семье Петровых для повышения эффективности управления налоговыми платежами?

3) Мария Ильинична страдает артрозом коленных суставов. Однажды она позвонила Екатерине и сообщила, что местный доктор порекомендовал ей пройти курс медицинского лечения в бальнеогрязевой лечебнице на озере Эльтон. Стоимость лечения составляет около 18 000 руб., цена лекарств 2000 руб. Деньги есть, направление врача тоже. Но для того чтобы попасть в лечебницу, необходимо отправить по факсу заявку на бронирование места и получить подтверждение. Об этом она и попросила Екатерину.

4) Екатерина узнала, что существует социальный налоговый вычет на обучение. За свою учёбу она платит 32 000 руб. в год, а учиться ей 3 года. За получением налогового вычета она решила обратиться в налоговую инспекцию. Договор на оплату обучения оформлен на Марию Ильиничну, и все квитанции сохранены.

Кейс - задания для групп.

Работа в группах

Задания к кейсу:

1) Имеют ли супруги право на получение стандартного налогового вычета на детей? Если да, то рассчитайте его сумму.

2) Имеет ли право Иван Иванович на получение социального налогового вычета на лечение? Если да, то рассчитайте его сумму.

3) Имеет ли право Екатерина на получение социального налогового вычета на лечение Марии Ильиничны? Если да, то рассчитайте его сумму.

4) Имеют ли право Екатерина, Иван Иванович и Николай на получение социального налогового вычета на обучение? Если да, то рассчитайте их суммы.

5) Заполните необходимые заявления на получение налоговых вычетов.

6) Что можно предложить семье Петровых для повышения эффективности управления налоговыми платежами?

5) Николай записался на курсы английского языка (стоимость курсов за год составляет 20 000 руб.). Договор с образовательным учреждением оформлен на Ивана Ивановича, но вот квитанцию они оставили вместе с заявлением в центре иностранных языков.

После выполнения заданий:

- представляем и доказываем свои результаты;

- рефлексия по итогам работы в группах

Рефлексия

Логотип

- Что узнали?

- Каким способом?

- Чему научились?

- Какие испытывали трудности?

- Интересно ли было на уроке?

Ответы:

Логотип

К задаче №7

Вопрос 1. Какую сумму налога на доходы физических лиц Игорь заплатил в 2013 г.?

Решение: 50 000х12 мес.х13% = 78 000 руб.

Вопрос 2. Какова общая сумма налоговой экономии в случае оформления имущественного налогового вычета?

Решение:

Оформив имущественный налоговый вычет, Игорь сможет вернуть сумму уплаченного налога на доходы физических лиц, равную 2 000 000 х13% = 260 000 руб.

Вопрос 3. Какую сумму уплаченного налога на доходы физических лиц Игорь сможет вернуть за 2013 г.?

Решение:

За 2013 г. Игорь сможет вернуть налог, используя имущественный налоговый вычет, только в пределах уплаченной за год суммы налога, т. е. 78 000 руб., остальные 182 000 руб. сможет вернуть в следующие годы.

Домашнее задание

Определите какие налоговые вычеты на НДФЛ

/а) стандартному:

- на налогоплательщика;

- на детей;

б) имущественному (на жилище, автомашину, землю);

в) социальному:

- благотворительность;

- образование;

- лечение;

- пенсионное обеспечение;

г) профессиональному/

получает ваша семья (укажите основания) !

Самооценка

Выполни вычисления самооценки в Microsoft Excel и отправь учителю в журнал оценок

Приложение 1.

образец

Лист самооценки учащегося

№ п

Критерий (за каждый критерий от 0 до 5 баллов)

1

2

моя оценка

Индивидуально: слушал (а) внимательно, работал (а) активно, материал усвоил (а)

внешняя оценка (группы)

5

При работе в паре: аргументировал (а) своё мнение, принимал (а) другую точку зрения, был (а) корректен (тна), вносил (а) предложения

3

4

комментарий учителя

4

При работе в группе: выслушивал (а) мнения других, активно принимал участие, принимал (а) иное мнение, аргументировал (а) свою точку зрения, убедил (а) в правоте других

4

5

4

средняя оценка

5

5

В изучаемой теме: получил (а) знания, умения, навыки; сформировал (а) убеждения, навыки

4,33

4

Получил (а) новые, развил имеющиеся УУД (универсальные учебные действия): • личностные • регулятивные • познавательные • коммуникативные

5

4

4,33

5

средние показатели по категорям оценок

5

4

применяем способ округления до целого числа свыше 0,5

4,40

4

5

5,00

4,33

4,80

4

4,33

4,20

4,5

Литература

Логотип

- Брехова Ю.В. Финансовая грамотность: учебная программа. 10–11 классы общеобразоват.орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. —16 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению

- Брехова Ю.В. Финансовая грамотность: материалы для учащихся. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 400 с., ил. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: материалы для родителей. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 112 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: методические рекомендации для учителя. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 80 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: контрольные измерительные материалы. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 48 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Банковские услуги. Отношения людей с банками. РМЦ Алтайского края. 2017.

- Рисунки, иллюстрации – сеть Интернет

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!