Россия, Богучар, Воронежская обл.

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 17.01.2022 23:29

Алабина Галина Юрьевна

Учитель математики

49 лет

Местоположение

Специализация

Научно-исследовательская работа по теме "Кому под силу стать рантье?"

Категория:

Математика

15.01.2018 11:19

Просмотр содержимого документа

«Научно-исследовательская работа по теме "Кому под силу стать рантье?"»

Муниципальное казенное общеобразовательное учреждение

«Богучарская средняя общеобразовательная школа № 1»

Научно-исследовательская работа

по теме: «Кому под силу стать рантье?»

Авторы: Гузеватая Ангелина Александровна, 6 «А» класс

Карпенко Екатерина Александровна, 6 «А» класс

Руководитель: Алабина Галина Юрьевна

Богучар 2017

СОДЕРЖАНИЕ

I.Введение……………………………………………………………………………3

1.1. История появления класса рантье……………………………………3

1.2. Рантье в современном обществе………………………………………4

II. Теоретическая часть……………………………………………………………6

2.1. Понятие прожиточного минимума и потребительской корзины………………………………………………………………………….......6

2.2. Что входит в состав потребительской корзины в 2017 году?........7

2.3. Расчет на одного человека в день…………………….......................11

2.4. Банковские понятия……………………………………………..........14

III. Практическая часть…………………………………………………………..17

3.1. Банки города Богучар и виды их вкладов…………………………17

3.2. Данные экономического отдела администрации Богучарского муниципального района………………………………………………………….26

3.3. Сберегательный банк России………………………………………...28

3.4. Московский индустриальный банк…………………………………30

3.5. Россельхозбанк…………………………………………………………32

3.6.Сравнительная диаграмма……………………………………………34

Вывод……………………………………………………………………………….34

Литература…………………………………………………………………………35

Интернет-ресурсы…………………………………………………………….…...35

Цель – выяснить, есть ли возможность стать рантье жителям нашего региона.

Задачи:

Узнать прожиточный минимум Богучарского района.

Узнать, что такое потребительская корзина, и что в нее входит.

Провести опрос у сотрудников банка.

Рассмотреть все виды вкладов и процентных ставок.

Выяснить, как начисляются проценты в банке.

Определить, какой нужно сделать вклад, чтобы ежемесячно снимать необходимую сумму денег?

Узнать, в какой банк выгоднее вкладывать деньги.

Сделать вывод.

Гипотеза: очень сложно стать рантье такого уровня, чтобы пассивный доход покрывал все текущие расходы человека.

I. ВВЕДЕНИЕ

1.1. История появления класса рантье

Рантье – лица, живущие за счёт ренты, то есть доходов, получаемых с капитала, как правило, размещённого в виде банковских вкладов, ценных бумаг, доходной недвижимости, земли, бизнеса.

Слово «рента» происходит от позднелатинского reddita, что означает «отданная назад», «возвращенная». Как правило, под рентой понимают вид дохода, регулярно получаемого с капитала, земли, имущества, не связанного с предпринимательской деятельностью. То есть землевладельцы, собственники недвижимости получают деньги от сдачи своих активов в аренду. А владельцы больших капиталов имеют доход в виде банковского процента, дивидендов от акций и т. д.

Понятие «рантье» появилось практически одновременно с капитализмом, а точнее – с появлением кредитных отношений. Слово имеет латинские корни и буквально означает «возвращённые деньги». Рантье – это не вид деятельности, а образ жизни, который характеризуется несколькими специфическими моментами.

Капитализм способствовал появлению класса людей, которые, обладая активами в виде денег, земли, домов, могли уже более не беспокоиться о производстве или торговле, а получали пассивный доход за счёт ценностей и имущества, находящихся в их распоряжении. Полученная таким образом прибыль признавалась законной.

Первыми рантье были землевладельцы, отошедшие от дел промышленники и купцы, которые, беспокоясь о своём безбедном существовании, стремились разместить накопленные капиталы, скупая государственные облигации или сдавая землю и имущество в наём. В России ходила поговорка, что не надо иметь фабрик и заводов на Урале, достаточно доходного дома в Санкт-Петербурге, чтобы жить безбедно.

Специфика получения дохода рантье сказывалась на образе жизни: этот класс был исключён из сфер производства и торговли и потому не принимал участия в социальной жизни. Но любой обладатель такого рода прибыли очень сильно зависел от колебаний в экономической и политической сфере, поэтому, как правило, рантье являлись консерваторами и выступали против любых революционных идей. В основном это были пассивные в социальном отношении люди, главным смыслом жизни которых было потребление.

1.2. Рантье в современном обществе

Численность рантье, то есть людей, основным доходом которых является именно рента, постоянно растет. Например, сейчас немало москвичей зарабатывают себе на жизнь сдачей внаем квартир. К тому же наблюдается тенденция – некоторые деловые люди завершают свою предпринимательскую карьеру, чтобы провести остаток жизни в качестве рантье. Они продают свой бизнес, а полученные средства вкладывают в недвижимость (как правило, зарубежную), в акции российских компаний. Именно эти активы и становятся для них источником ренты.

Как стать рантье? Самый простой путь – достать большую сумму денег и выгодно ее вложить. Основной вопрос: где взять эту сумму? Просто заработать – вариант, но не лучший. Откладывая даже большую часть своего дохода на депозит, вы не только не заработаете, но и потеряете. Ведь ни для кого не секрет, что ставки, предлагаемые на сегодня банками, оказываются ниже уровня инфляции.

Карьеру рантье стоит начать с составления своего личного финансового плана . Главное, что следует сделать при составлении финансового плана, – определить, какая вам требуется сумма, чтобы получаемая от ее вложения рента обеспечивала ваши потребности. Для кого-то будет достаточно 100 000 долларов, кто-то удовлетворится несколькими миллионами, кому-то понадобится еще больше. И, конечно же, надо подумать о том, куда вложить деньги. Вариантов инвестиций множество. В феврале 2006 года исследовательский холдинг ROMIR Monitoring провел общероссийский опрос на тему сохранения денег и возможных способов их вложения. Как выяснилось, более 50 процентов респондентов вложили бы свободные средства в покупку недвижимости. 26 процентов опрошенных выбрали банковские вклады, шесть процентов – акции, два процента – ПИФы и управляющие компании. 17 процентов никуда не стали бы вкладывать свободные деньги, то есть сохранили бы их в наличной форме.

Мы рассмотрим вложение денег в банковские вклады и рассчитаем, какой период времени придется вкладывать деньги, чтобы впоследствии жить на проценты.

Для этого необходимо рассчитать минимум необходимых денежных средств.

II. Теоретическая часть

2.1. Понятие прожиточного минимума и потребительской корзины

Прожиточный минимум – это минимальный уровень дохода, при котором человек способен поддерживать свою жизнедеятельность, оплачивая самое необходимое: еду, проживание, лечение и некоторые дополнительные услуги. Все эти услуги и товары входят в состав потребительской корзины, а прожиточный минимум определяется исходя из ее состава, а также уровня потребительских цен.

На законодательном уровне в Российской Федерации размер прожиточного минимума рассчитывается согласно Федеральному Закону №134-ФЗ от 24.10.1997 года (закон «О прожиточном минимуме в РФ»). В соответствии с этим документом, его величина должна пересматриваться ежеквартально в каждом из субъектов РФ.

Потребительская корзина – это некий набор товаров и услуг, обеспечивающих комфортное и полноценное проживание человека на протяжении года и удовлетворяющих его минимальные потребности. От состава потребительской корзины зависит напрямую и величина прожиточного минимума, который пересматривается каждый год в зависимости от уровня цен.

2.2 Что входит в состав потребительской корзины в 2017 году?

C 1 января 2013 года вступила в силу новая потребительская корзина, которая будет действовать до 2018 года.

В потребительскую корзину в первую очередь включены продукты питания, которые составляют около 50% ее стоимости (для сравнения, в странах Западной Европы, эта цифра не превышает 20%). Стоит упомянуть, что большинство российских семей тратят на продукты питания также больше половины семейного бюджета.

Во вторую группу включены непродовольственные товары — одежда, обувь, головные уборы, бельё, лекарства.

Ну и третья группа потребительской корзины состоит из услуг: коммунальные услуги, расходы на транспорт, культурные мероприятия и прочее.

Итак, если вы посмотрите в приведенную ниже таблицу, где представлены продукты и услуги, входящие в потребительскую корзину на 2016 год, то убедитесь, что согласно расчетам правительства, трудоспособный гражданин, употребляет за год 100,4 кг. картофеля, 114,6 кг. овощей, 60 кг. свежих фруктов, 126,5 кг. хлеба и хлебопродуктов, 58,6 кг. мясных и 18,5 кг рыбопродуктов соответственно. Услуги культуры составляют 5% от общей величины расходов в месяц.

Продукты питания.

| Наименование

| Единица измерения | Объём потребления (в среднем на одного человека в год) | ||

| трудоспособное население | пенсионеры | дети | ||

| Хлебные продукты (хлеб и макаронные изделия в пересчёте на муку, мука, крупы, бобовые) | кг | 126,5 | 98,2 | 76,6 |

| Картофель | кг | 100,4 | 80,0 | 88,1 |

| Овощи и бахчевые | кг | 114,6 | 98,0 | 112,5 |

| Фрукты свежие | кг | 60,0 | 45,0 | 118,1 |

| Сахар и кондитерские изделия в пересчёте на сахар | кг | 23,8 | 21,2 | 21,8 |

| Мясопродукты | кг | 58,6 | 54,0 | 44,0 |

| Рыбопродукты | кг | 18,5 | 16,0 | 18,6 |

| Молоко и молокопродукты в пересчёте на молоко | кг | 290,0 | 257,8 | 360,7 |

| Яйца | штука | 210,0 | 200,0 | 201,0 |

| Масло растительное, маргарин и другие жиры | кг | 11,0 | 10,0 | 5,0 |

| Прочие продукты (соль, чай, специи) | кг | 4,9 | 4,2 | 3,6 |

Непродовольственные товары.

Наименование

Единица измерения/срок износа

Объём потребления (в среднем на одного человека)

трудоспособное население

пенсионеры

дети

Верхняя пальтовая группа

штук/лет

3/7,6

3/8,7

3/2,6

Верхняя костюмно-платьевая группа

штук/лет

8/4,2

8/5,0

11/2,0

Бельё

штук/лет

9/2,4

10/2,9

11/1,8

Чулочно-носочные изделия

штук/лет

7/1,4

4/1,9

6/1,3

Головные уборы и галантерейные изделия

штук/лет

5/5,0

4/5,6

4/2,8

Обувь

штук/лет

6/3,2

6/3,5

7/1,8

Школьно – письменные товары

штук/лет

3/1,0

3/1,0

27/1,0

Постельное бельё

штук/лет

14/7,0

14/7,0

14/7,0

Товары культурно – бытового и хозяйственного назначения

штук/лет

19/10,5

19/10,5

19/10,5

Предметы первой необходимости, санитарии и лекарства

процентов от общей величины расходов на непродовольственные товары в месяц

10

15

12

Услуги.

|

Наименование

|

Единица измерения |

Объём потребления (в среднем на одного человека) | ||

| трудоспособное население | пенсионеры | дети | ||

| Жильё | кв. м общей площади | 18 | 18 | 18 |

| Центральное отопление | Гкал в год | 6,7 | 6,7 | 6,7 |

| Холодное и горячее водоснабжение и водоотведение | л в сутки | 285 | 285 | 285 |

| Газоснабжение | куб. м в месяц | 10 | 10 | 10 |

| Электроэнергия | кВт. ч в месяц | 50 | 50 | 50 |

| Транспортные услуги | поездок в год | 619 | 150 | 396 |

| Услуги культуры | процентов от общей величины расходов на услуги в месяц | 5 | 5 | 5 |

| Другие виды услуг | процентов от общей величины расходов на услуги в месяц | 15 | 15 | 15 |

2.3. Расчет на одного человека в день

А это значит, что обычный среднестатистический гражданин Российской Федерации для нормального существования должен употреблять в день 300 г. хлеба, картошки – 280 г., овощей – 300 г., фруктов свежих – 160 г., сладкого – 60 г., молока и молочных продуктов – 800 г., масла растительного и жиров – 40 г.

А также 1 раз в 2 дня съедать одной яйцо, довольствоваться в день 160 г. мяса, ну и употреблять за неделю 350 г. рыбы. Что касается культурного развития, то здесь трудоспособный российский гражданин имеет шанс на свой прожиточный минимум раз в месяц сходить в кино или театр, на большее для этих целей денег не предусмотрено.

И в заключении приведем еще одну таблицу — потребительскую корзину СССР, т.е. набор основных продуктов питания по нормам, рекомендованным Институтом питания АМН СССР и ВНИИКС, в сравнении с потребительской корзиной сегодняшней России, запланированной для нас с вами Росстатом:

Из нее видно за счет чего в сегодняшней продуктовой корзине российская власть пытается сохранять калорийность — за счет самых дешевых продуктов — круп, муки и хлеба, да еще за счет картофеля. Но продукты, содержащие белки и витамины, без которых не может быть полноценного питания, а следовательно, и здоровых людей, сокращены до предела.

2.4. Банковские понятия

Вклад — денежные средства, внесённые физическим или юридическим лицом в финансовое учреждение (в кредитное учреждение, прежде всего в банк) или в предприятие на хранение, в рост или для участия в получении прибыли.

Банковский вклад (или банковский депозит) — сумма денег, переданная лицом кредитному учреждению с целью получить доход в виде процентов, образующихся в ходе финансовых операций с вкладом

Экономические расчеты – это такой расчет эффективности внедрения, закупки или создания чего-то, который сможет показать окупит этот проект себя или нет, принесет прибыль или нет.

Прибыль — положительная разница между доходами (выручкой от реализации товаров и услуг) и затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль = Выручка − Затраты (в денежном выражении). Является важнейшим показателем финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей).

Доходность или Ставка доходности — применяемый в экономике (в финансах) относительный показатель эффективности вложений в те или иные активы, финансовые инструменты, проекты или бизнес в целом. Доходность часто можно оценить как отношение абсолютной величины дохода к некоторой базе, которая представляет, обычно, сумму первоначальных вложений или вложений, которые необходимо осуществить для получения этого дохода.

Инвестиции — вложения капитала с целью получения прибыли. Инвестиции являются неотъемлемой частью современной экономики. От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — кредит и проценты необходимо возвращать в оговорённые сроки независимо от прибыльности проекта, инвестиции возвращаются и приносят доход только в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены полностью или частично.

Капитал — совокупность имущества, используемого для получения прибыли. Направление активов в сферу производства или оказания услуг с целью извлечения прибыли называют также капиталовложениями или инвестициями.

Инфляция - повышение общего уровня цен на товары и услуги. При инфляции на одну и ту же сумму денег по прошествии некоторого времени можно будет купить меньше товаров и услуг, чем прежде. В этом случае говорят, что за прошедшее время покупательная способность денег снизилась, деньги обесценились — утратили часть своей реальной стоимости. Инфляцию следует отличать от скачка цен, так как это длительный, устойчивый процесс. Инфляция не означает рост всех цен в экономике, потому что цены на отдельные товары и услуги могут повышаться, понижаться или оставаться без изменения. Важно, чтобы изменялся общий уровень цен, то есть дефлятор ВВП. Противоположным процессом является дефляция — снижение общего уровня цен (отрицательный рост). В современной экономике встречается редко и краткосрочно, обычно носит сезонный характер.

Простые проценты– это метод начисления, при котором сумма процентов определяется в течение всего периода, исходя из первоначальной величины долга, независимо от количества периодов начисления и их длительности.

Сложные проценты- это метод расчета процентов, при котором начисления происходят на первоначальную сумму вклада (долга) и на прирост вклада(долга), т.е. сумму процентов, начисленных после первого периода начисления. Таким образом, база для начисления сложных процентов (в отличие от простых) будет увеличиваться с каждым периодом начисления.

Пролонгация — продление срока действия чего-либо, какого-либо процесса: процесса лечения, принятия медикаментов - в медицине; какого-либо соглашения, обязательства, документа, имеющих ограниченное время действия - в делопроизводстве, праве. В русском языке термин «пролонгация» иногда используется не только в медицинской, юридической и финансовой областях, но и в общем смысле продления чего-либо, например, «пролонгация договора».

Валюта - в широком смысле этого слова представляет собой любой товар, способный выполнять функцию денег при совершении обмена товарами на рынке внутри страны или на международном рынке. В узком смысле валюта представляет собой денежную единицу — ключевой элемент денежной системы государства, а также региональной или мировой валютной системы: денежный знак, полноценная монета,счётная денежная единица и другие выполняющие функции денег меры стоимости, средства обращения и платежа.

III. Практическая часть

3.1. Банки города Богучар и виды их вкладов

В нашем городе находятся 3 банка : Сберегательный банк России, Московский индустриальный банк и Россельхозбанк. Мы посетили каждый из них и побеседовали с сотрудниками банка, которые проконсультировали нас по интересующим вопросам.

Сберегательный банк России

Вклад «Управляй»

| Неснижаемый остаток | Процентная ставка вклада "Управляй " (% годовых)

| ||||

| В рублях РФ | |||||

| 3-6 мес | 6 мес-1 год | 1-2 лет | 2-3 лет | 3 года | |

| 30 000 | 4.60 4.62** | 4.85 4.90 | 4.25 4.33 | 4.00 4.16 | 3.70 3.91 |

| 100 000 | 4.75 4.77 | 5.00 5.05 | 4.40 4.49 | 4.15 4.32 | 3.85 4.07 |

| 400 000 | 4.90 4.92 | 5.15 5.21 | 4.55 4.65 | 4.30 4.48 | 4.00 4.24 |

| 700 000 | 5.10 5.12 | 5.35 5.41 | 4.75 4.85 | 4.50 4.70 | 4.20 4.47 |

| 2 000 000 | 5.10 5.12 | 5.35 5.41 | 4.75 4.85 | 4.50 4.70 | 4.20 4.47 |

Условия вклада

| Срок | Индивидуальный с точностью до дня: от 3 месяцев до 3 лет (включительно) |

| Валюта | Рубли / Доллары США / Евро |

| Минимальная сумма неснижаемого остатка | 30 000 рублей / 1 000 долларов США / 1 000 евро |

| Пополнение |

|

| Частичное снятие | До уровня минимальной суммы неснижаемого остатка |

| Условия начисления процентов |

|

| Увеличение процентной ставки | При увеличении суммы вклада до следующей суммовой градации и при заключении дополнительного соглашения об увеличении минимальной суммы неснижаемого остатка |

| Условия досрочного расторжения |

При досрочном расторжении вклада проценты пересчитываются без учета ежемесячной капитализации процентов |

| Условия пролонгации |

|

| Особые условия |

|

Московский индустриальный банк

Вклад «Универсальный кошелёк»

| Валюта | Макс. Ставка | Сумма | Срок | Опции |

| Рубль | 7.5% | 1 500 000 | 181 день | Выплата процентов ежемесячно |

| Доллар | 1% | 30 000 | 181 день | Капитализация процентов по выбору клиента ежемесячно |

| Евро | 0.35% | 30 000 | 181 день | Возможно частичное снятие |

Самый мобильный вклад в линейке вкладов Банка.

По вкладу разрешены дополнительные взносы и расходные операции.

Проценты по вкладу начисляются ежемесячно и присоединяются к остатку вклада (с капитализацией).

Вклад открывается на любой срок в диапазоне от 91 до 730 дней

Начисленные проценты можно получить полностью или частично.

Вклад «Финансовая независимость»

| Валюта | Макс. Ставка | Сумма | Срок | Опции |

| Рубль | 8% | 700 000 | 1 год | Выплата процента ежемесячно |

| Доллар | 1.25% | 1000 | 1 год | Капитализация ежемесячно |

| Евро | 0.35% | 1000 | 1 год | Возможно частичное снятие , пополнение |

Условия вклада

Проценты на сумму вклада начисляются со дня, следующего за днем ее поступления в Банк, до дня возврата суммы Вкладчику включительно. Начисленные проценты ежемесячно присоединяются к сумме вклада.

Вкладчик имеет право получать начисленные проценты полностью или частично.

Вкладчик имеет право пополнять вклад путем внесения дополнительных взносов.

Дополнительные взносы во вклад вносятся наличными деньгами или путем безналичного перечисления денежных средств. Размер дополнительных взносов и периодичность внесения не ограничены.

Вкладчик имеет право осуществлять по вкладу расходные операции.

Минимальный остаток средств во вкладе после совершения какой-либо расходной операции должен быть не менее 300 000, 700 000рублей РФ/, 500, 1000 долларов США/ 500, 1000 евро (не менее неснижаемого остатка).

По истечении срока вклада, в случае невостребования Вкладчиком суммы вклада и начисленных процентов, Договор считается перезаключенным на первоначальный срок, указанный в Договоре, без изменения лицевого счета вклада, а также без изменения минимального остатка, с начислением процентов по ставке, действующей в Банке на момент перезаключения по данному виду вклада.

Количество перезаключений без явки вкладчика: 3 перезаключения.

Вклад «Накопительный»

| Минимальная сумма | Базовые процентные ставки / Льготные условия* | |||

| Срок вклада (дни) | 31-90 | 91-180 | 181-365 | 366-730 |

| Рубли РФ | ||||

| 3 000 | 6 / 6.25* | 7.25 / 7.5* | 7.5 / 7.75* | 6.75 / 7* |

| 100 000 | 6.25 / 6.5* | 7.5 / 7.75* | 7.75 / 8* | 7 / 7.25* |

| 1 500 000 | 6.5 / 6.75* | 7.75 / 8* | 8 / 8.25* | 7.25 / 7.5* |

Для тех, кто копит и пользуется начисленными процентами.

Для вкладов, размещенных на срок в диапазоне от 51 до 730 дней предусмотрена возможность пополнения.

Проценты по вкладу начисляются ежемесячно и присоединяются к остатку вклада (с капитализацией).

Начисленные проценты можно получать полностью или частично.

Вклад открывается на любой срок в диапазоне от 31 до 730 дней.

Россельхозбанк

Вклад «Накопи на мечту»

Процентные ставки по вкладу (% годовых):

| Суммовая группа / Срок вклада | 730 дней |

| Рубли РФ |

|

| от 3 000 | 7,65% |

Условия вклада:

Срок вклада - 730 дней.

Минимальный размер первоначального взноса 3 000 рублей РФ/ 100 долларов США / 100 евро.

Проценты ежемесячно капитализируются.

Предусмотрена возможность пополнения вклада.

Минимальный размер дополнительного взноса во вклад 3 000 рублей РФ / 100 долларов США / 100 евро.

Максимальная сумма вклада 10 000 000 рублей РФ/ 300 000 долларов США/ 300 000 евро.

Расходные операции с сохранением процентной ставки не предусмотрены.

Автоматическая пролонгация производится на тот же срок, на условиях и под процентную ставку в соответствующей валюте, действующих в Банке на дату пролонгации.

При досрочном востребовании вклада проценты по вкладу исчисляются за фактическое время нахождения средств во вкладе по ставке вклада при одновременном соблюдении следующих условий:

предоставление вкладчиком заключенного с Банком кредитного договора в рамках продуктов1 «Ипотечное жилищное кредитование» или «Автокредит» с целью приобретения недвижимости/ автомобиля;

направление денежных средств с вклада в размере не менее 90 % от суммы вклада в качестве первоначального взноса (с учетом конверсионных операций, если применимо) при оплате приобретаемой недвижимости/автомобиля в рамках продуктов1 «Ипотечное жилищное кредитование» или «Автокредит».

В иных случаях при досрочном востребовании вклада проценты выплачиваются по ставке вклада «До востребования» в соответствующей валюте.

Вклад «Управляемый»

|

| Макс. Ставка | Сумма | Срок | Опции |

| Рубль | 7.1% | 500 000 | 180 дней | Выплата процентов |

| Доллар | 0.9% | 15 000 | 730 дней | Капитуляция по выбору клиента |

| Евро | 0.01% | 300 | 91 день | Возможно частичное пополнение, снятие |

Условия вклада:

Минимальный размер первоначального взноса 10 000 рублей РФ / 300 долларов США / 300 евро

Проценты капитализируются ежемесячно или перечисляются на счет по Вашему выбору

Пополнение вклада предусмотрено не позднее, чем за 30 календарных дней до окончания срока вклада

Минимальный размер дополнительного взноса во вклад 5 000 рублей РФ / 150 долларов США / 150 евро

Максимальная сумма вклада 10 000 000 рублей РФ / 300 000 долларов США / 300 000 евро

Расходные операции с сохранением процентной ставки предусмотрены при условии сохранения неснижаемого остатка по вкладу

Неснижаемый остаток по вкладу определяется клиентом на выбор

Неснижаемый остаток не подлежит изменению в течение всего срока вклада

При досрочном востребовании вклада проценты выплачиваются по ставке вклада "До востребования" в соответствующей валюте

Автоматическая пролонгация вклада производится на тот же срок на условиях и под процентную ставку в соответствующей валюте, действующих в Банке на день, следующий за днем окончания предыдущего срока

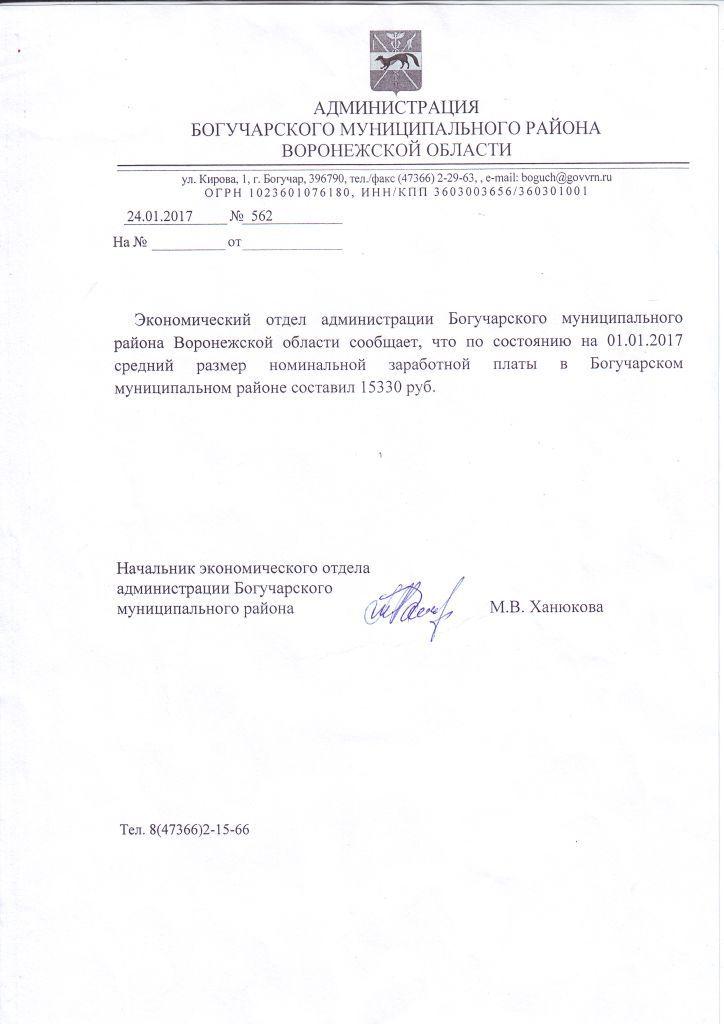

3.2. Данные экономического отдела администрации Богучарского муниципального района

Рассчитаем возможности среднестатистической семьи Богучарского района, в которой 2 взрослых и 1 ребенок.

В соответствии со справкой экономического отдела администрации Богучарского муниципального района Воронежской области средний размер заработной платы 15330 руб

15330 руб • 2= 30660 руб. в месяц – доход семьи

8970 ∙2 +8084 = 26024 руб. расходы в соответствии и размером прожиточного минимума Воронежской области.

30660 – 26024= 4636 руб. остаток денежных средств

4636 рублей – это деньги, которые мы можем вкладывать в различные банки города для дальнейшего пополнения.

3.3. Сберегательный банк России

Для проживания в месяц нам необходимо около 26000 рублей. Сколько денег должно лежать на счету, чтобы ежемесячные проценты составили необходимую сумму?

Для подсчета необходимых денежных средств воспользуемся экономическим онлайн калькулятором вкладов.

Таким образом, необходима сумма около 7500000 рублей.

Накопление средств.

Для этого нам подходит вклад «Управляй»

Расчет дохода по вкладу «Управляй»

Первоначальный взнос: 4636

Ежемесячный взнос: 4636

Номинальная процентная ставка: 4,33%

| Месяц | Сумма |

| 1 | 4652.73 |

| 2 | 9322.25 |

| 3 | 14008.61 |

| 4 | 18711.89 |

| 5 | 23432.13 |

| 6 | 28169.41 |

| 7 | 32923.79 |

| 8 | 37695.31 |

| 9 | 42484.06 |

| 10 | 47290.08 |

| 11 | …….. |

| 12…. | …..... |

|

|

|

| 522 | …. |

| 523 | …. |

| 524 | 7223364.21 |

| 525 | 7254081.24 |

| 526 | 7284909.11 |

| 527 | 7315848.22 |

| 528 | 7346898.97 |

| 529 | 7378061.76 |

| 530 | 7409336.99 |

| 531 | 7440725.08 |

| 532 | 7472226.42 |

| 533 | 7503841.43 |

Срок (месяцев): 533

В соответствии с приведенной выше таблицей для накопления нужной суммы денег нам понадобиться 533 месяца.

3.4. Московский индустриальный банк

1)Для проживания в месяц нам необходимо около 26000 рублей. Сколько денег должно лежать на счету, чтобы ежемесячные проценты составили необходимую сумму?

Для подсчета необходимых денежных средств воспользуемся экономическим онлайн калькулятором вкладов.

Для выгодного вложения денег воспользуемся вкладом «Финансовая независимость» с оптимальной процентной ставкой.

Таким образом, 3950000 рублей – необходимая сумма вложения.

2)Накопление средств

В Московском индустриальном банке для накопления средств нам подходит вклад «Накопительный»

Вклад «Накопительный»

Первоначальный взнос: 4636

Ежемесячный взнос: 4636

Номинальная процентная ставка: 6,75%

Срок (месяцев): 313

В соответствии с приведенной ниже таблицей для накопления нужной суммы денег нам понадобиться 313 месяцев.

| Месяц | Сумма |

| 1 | 4662.08 |

| 2 | 9350.38 |

| 3 | 14065.05 |

| 4 | 18806.25 |

| 5 | 23574.11 |

| 6 | 28368.79 |

| 7 | 33190.44 |

| 8 | 38039.22 |

| 9 | 42915.26 |

| 10 | 47818.74 |

| 11 | …….. |

| 12…. | …..... |

|

|

|

| 302 | …. |

| 303 | …. |

| 304 | 3731761.63 |

| 305 | 3757414.86 |

| 306 | 3783212.40 |

| 307 | 3809155.05 |

| 308 | 3835243.62 |

| 309 | 3861478.94 |

| 310 | 3887861.84 |

| 311 | 3914393.14 |

| 312 | 3941073.68 |

| 313 | 3967904.30 |

3.5. Россельхозбанк

1)Для проживания в месяц нам необходимо около 26000 рублей. Сколько денег должно лежать на счету Россельхозбанка, чтобы ежемесячные проценты составили необходимую сумму?

Для подсчета необходимых денежных средств воспользуемся экономическим онлайн калькулятором вкладов.

Для выгодного вложения денег воспользуемся вкладом «Управляемый» с оптимальной процентной ставкой.

Таким образом, 4450000 рублей – необходимая сумма вложения.

2)Накопление средств

В Россельхозбанке для накопления средств нам подходит вклад «Накопи на мечту»

Вклад «Накопи на мечту»

Первоначальный взнос: 4636

Ежемесячный взнос: 4636

Номинальная процентная ставка: 7,65%

Срок (месяцев): 309

| Месяц | Сумма |

| 1 | 4665.55 |

| 2 | 9360.85 |

| 3 | 14086.08 |

| 4 | 18841.44 |

| 5 | 23627.10 |

| 6 | 28443.28 |

| 7 | 33290.16 |

| 8 | 38167.94 |

| 9 | 43076.82 |

| 10 | 48016.99 |

| 11 | …….. |

| 12…. | …..... |

|

|

|

| 298 | …. |

| 299 | 4161598.07 |

| 300 | 4192793.81 |

| 301 | 4224188.42 |

| 302 | 4255783.18 |

| 303 | 4287579.35 |

| 304 | 4319578.23 |

| 305 | 4351781.09 |

| 306 | 4384189.25 |

| 307 | 4416804.01 |

| 308 | 4449626.69 |

| 309 | 4482658.62 |

В соответствии с приведенной выше таблицей для накопления нужной суммы денег нам понадобиться 309 месяцев.

3.6. Сравнительная диаграмма

Вывод

Проведя сравнительный анализ всех видов вкладов в различных банках города Богучар, мы пришли к следующему выводу

Нашим горожанам нереально жить на проценты, т.к. первоначальный вклад - это очень большая сумма, её сначала надо заработать и при этом не помереть с голоду.

Но если вы решились на сбор денег , то выгодней вложить деньги в Россельхозбанк на вклад «Управляемый». В нём номинальная процентная ставка больше и срок меньше всего.

Литература

Симонов А.С. «О математических моделях экономики в школьном курсе математике». «Математика в школе, 1987, №5

Симонов А.С. «Некоторые применения прогрессии в экономике. «Математика в школе», 1998, №3

Башарин Г.П. «Начала финансовой математики». М., 1997

Дорофеев Г.В., Седова В.А. «Процентные вычисления» СПб, 2003

Липсиц И.В. «Экономика без тайн». М., 1984

Четыркин Е.М. «Методы финансовых и коммерческих расчетов». М., 1992

Вигдорчин Е., Нежданова Т. «Элементарная математика в экономике и бизнесе». М., 2007

ж. «Математика в школе», №4 1998 г

Интернет-ресурсы

http://www.sberbank.ru/voronezh/ru/person/

http://www.minbank.ru/

http://www.rshb.ru/

http://bs-life.ru/makroekonomika/potrebitelskaya-korzina2013.html

http://ru.wikipedia.org/

http://www.voronezh.ru/inform/exchange.html

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!