© 2017, Першина Анастасия Витальевна 1255 6

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Тема 1.3. Учет расчетов по налогу на добавленную стоимость (НДС)

Категория:

Прочее

12.04.2017 08:38

Просмотр содержимого документа

«Тема 1.3. Учет расчетов по налогу на добавленную стоимость (НДС)»

Департамент внутренней и кадровой политики Белгородской области

Областное государственное автономное профессиональное образовательное учреждение

«Корочанский сельскохозяйственный техникум»

Методические рекомендации по выполнению внеурочной самостоятельной работы по профессиональному модулю

ПМ 03. «Организация расчетов с бюджетом и внебюджетными фондами»

(для студентов 2 - 3 курсов специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)

Короча 2016

Методические рекомендации составлены в соответствии с рабочей программой по ПМ 03. «Организация расчетов с бюджетом и внебюджетными фондами». Предназначены для выполнения студентами 2 – 3 курсов специальности 38.02.01. «Экономика и бухгалтерский учет (по отраслям)»

| РАССМОТРЕНО: на заседании ПЦК протокол № __от ___________ Председатель ПЦК ______И.Н.Таранникова

| УТВЕРЖДАЮ: зам. директора по УР _______ Н.А.Старовойтова |

Разработчик:

Калинкина А.В. – преподаватель областного государственного автономного профессионального образовательного учреждения «Корочанский сельскохозяйственный техникум».

Содержание

| Пояснительная записка………………………………………………………………………. Раздел 1. Ведение учета расчетов по налогам и сборам и страховым взносам………… МДК.03.01. Организация расчетов с бюджетом и внебюджетными фондами………… Тема 1.1. Характеристика налоговой системы Российской Федерации……………… Тема 1.2. Бухгалтерский и налоговый учет при исчислении налогов…………………… Тема 1.3. Учет расчетов по налогу на добавленную стоимость (НДС)………………… Тема 1.4. Учет акцизов………………………………………………………....................... Тема 1.5. Учет налога на прибыль…………………………………………………………. Тема 1.6. Учет налога на доходы физических лиц (НДФЛ)……………………………… Тема 1.7. Учет налога на имущество организаций……………………………………… Тема 1.8. Учет транспортного налога……………………………………………………… Тема 1.9. Учет расчетов по страховым взносам………………………………………… Методические рекомендации для студентов……………………………………………… Список рекомендуемой литературы……………………………………………………….. Примечание…………………………………………………………………………………… | 4 5 5 5 8 12 18 23 28 35 41 48 55 60 61 |

Пояснительная записка

Профессиональный модуль 03. «Организация расчетов с бюджетом и внебюджетными фондами» является частью основной профессиональной образовательной программы в соответствии с ФГОС СПО по специальности 38.02.01. Экономика и бухгалтерский учет (по отраслям).

Объем модуля составляет 162 часа, 54 из которых отводится на самостоятельное обучение. Методические рекомендации являются необходимым пособием при выполнении студентами внеурочной самостоятельной работы по дисциплине.

Цели внеурочных самостоятельных занятий:

-повышение активности студентов во внеурочный период;

-закрепление, углубление, расширение и систематизация знаний полученных во время внеаудиторных занятий, самостоятельное овладение новым учебным материалом;

-формирование умений и навыков самостоятельного умственного труда;

-мотивирование регулярной целенаправленной работы по освоению специальности;

-развитие самостоятельности мышления;

-формирование убежденности, волевых черт характера, способности к самоорганизации;

В результате выполнения внеурочной самостоятельной работы по ПМ 03. «Организация расчетов с бюджетом и внебюджетными фондами»», студент:

-закрепляет полученные теоретические знания;

-заполняет первичные документы по экономической деятельности организации;

-рассчитывает по принятой методологии основные технико-экономические показатели деятельности организации;

-приобретает умения и навыки по принятию и реализации управленческих решений, мотивации и контролю деятельности экономического субъекта;

- приобретает навыки самостоятельного умственного труда, самоорганизации, саморазвития;

Самостоятельная внеурочная работа выполняется по темам, обозначенным в рабочей программе дисциплины и согласно графика, составленного преподавателем.

Час работы научит больше,

чем день объяснения.

Ж.-Ж. Руссо

Раздел 1. Ведение учета расчетов по налогам и сборам и страховым взносам

МДК.03.01. Организация расчетов с бюджетом и внебюджетными фондами

Тема 1.1. Характеристика налоговой системы Российской Федерации

Налоговая система – это совокупность налогов, сборов и пошлин, установленных государством и взимаемых с целью создания центрального общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания. Основой налоговой системы являются налоги. С помощью налоговой системы государство реализует свои функции по управлению (регулированию, распределению и перераспределению) финансовыми потоками в государстве и в более широком смысле экономикой страны вообще.

2.

Фискальная, суть которой состоит в пополнении доходов государства на различных уровнях, необходимых для исполнения государством своих функций.

Распределительная, суть которой состоит в распределении совокупного общественного продукта между юридическими и физическими лицами, отраслями и сферами экономики, государством в целом и его территориально-административными образованиями.

Регулирующая, суть которой в активном воздействии государства с помощью экономических рычагов и методов на экономические и социальные процессы в обществе.

Контрольная, суть которой состоит в наблюдении и соблюдении стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики.

3.

Обязательность. Этот принцип означает, что все налогоплательщики обязаны своевременно и полно уплатить налоги.

Справедливость. Принцип справедливости означает, что, с одной стороны, все налогоплательщики, находящиеся в равных условиях по объектам налогообложения, платят одинаковые налоги, а, с другой стороны, справедливым должны быть налоги, которые платят разные по доходам налогоплательщики. Богатые платят больше, чем бедные.

Определённость. Нормативные акты до начала налогового периода должны определить правила исполнения обязанностей налогоплательщиком.

4.Какой основной нормативный документ устанавливает систему налогов и сборов в РФ?

Налоговый кодекс Российской Федерации.

5.

Налог – это обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

6.

Принцип обязательности. Этот принцип подразумевает обязательность, принудительность и неотвратимость уплаты налогов (затруднения для уклонения от уплаты налогов, минимизация теневой экономики).

7.

Под сбором в законодательстве РФ понимается фиксированный платеж, взимаемый с компаний или граждан в счет оплаты ими неких услуг. Например, тех, что оказываются каким-либо субъектом — частной или государственной организацией. Предположим, это может быть сбор за продажу авиабилета.

Пошлина — это разновидность сбора, которая уплачивается компанией или гражданином за оказание услуг конкретно государственным или муниципальным органом власти. Например, это может быть пошлина за государственную регистрацию юр.лица в ФНС.

8.Какие функции налогов Вы знаете?

У налогов имеются четыре основные функции:

• фискальная;

• регулирующая (экономическая);

• распределительная;

• контрольная.

9. Чем фискальная функция налогов отличается от регулирующей?

Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.

Регулирующая функция имеет особое значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

10. Кто входит в состав участников налоговых отношений?

Участниками налоговых отношений, регулируемых законодательством о налогах и сборах, являются:

организации и физические лица — налогоплательщики и плательщики сборов;

организации и физические лица — налоговые агенты;

налоговые органы (Федеральная налоговая служба и ее подразделения в РФ);

Федеральная таможенная служба и ее подразделения в РФ;

государственные органы исполнительной власти и исполнительные органы местного самоуправления, уполномоченные организации и должностные лица;

финансовые органы (Минфин России, министерства финансов республик, финансовые органы административно-территориальных образований, иные уполномоченные органы);

органы государственных внебюджетных фондов.

11. Какие лица признаются налоговыми агентами?

Налоговыми агентами признаются (п.1.ст.226 НК):

— российские организации;

— индивидуальные предприниматели;

— нотариусы, которые занимаются частной практикой;

— адвокаты, которые учредили свои кабинеты;

— обособленные подразделения иностранных организаций в РФ.

12. Какими правами наделен налогоплательщик?

Закон устанавливает следующие права налогоплательщиков:

получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций и разъяснения о порядке их заполнения;

получать от Министерства финансов РФ письменные разъяснения по вопросам применения федерального законодательства о налогах и сборах, от финансовых органов в субъектах Российской Федерации и муниципальных образований — по вопросам применения соответственно законодательства субъектов РФ и нормативных правовых актов муниципальных образований о местных налогах и сборах;

использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый кредит;

на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пеней, штрафов;

представлять свои интересы лично либо через своего представителя;

представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

присутствовать при проведении выездной налоговой проверки;

получать копии решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

не выполнять неправомерных актов и требований налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующих НК РФ или иным федеральным законам;

обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц;

требовать соблюдения налоговой тайны;

13. Какие существуют обязанности у налогоплательщика?

уплачивать законно установленные налоги в бюджет и во внебюджетные фонды своевременно и в полном объеме (возникает только с момента вступления в законную силу нормативного акта, предусматривающего уплату конкретно определенного вида налога);

вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения;

представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать;

представлять налоговым органам и их должностным лицам документы, необходимые для исчисления и уплаты налогов;

выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах;

не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей;

постановка на учет в налоговых органах;

предоставление налоговому органу необходимой информации и документов.

14.Какие основные элементы налога Вы знаете?

-объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога

15. Что относят к объектам налогообложения?

В соответствии с п. 1 ст. 38 НК РФ объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

16. Что представляет собой налоговая база?

В соответствии с НК РФ налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения (п. 1 ст. 53 НК РФ). То есть понятия объект налогообложения и налоговая база взаимосвязаны.

17. Какие признаки классификации налоговых ставок Вы знаете?

В числе самых распространенных оснований для классификации налоговых ставок — степень обременения для плательщика. В рамках данного критерия показатели могут быть:

базовыми (это ставки, которые не предполагают отнесения плательщика к какой-либо специфической категории с целью применения льгот и иных преференций);

пониженными (это показатели, которые определяются, в свою очередь, с учетом льготного или дающего право на преференции статуса налогоплательщика, вплоть до нулевой налоговой ставки);

повышенными (данного типа ставки предполагают, что деятельность плательщика характеризуется признаками, дающими государству право взимать с него больше налогов).

Другое основание для классификации рассматриваемых показателей — метод их установления. Так, налоговые ставки могут быть:

абсолютными (предполагают, что величина сбора определяется для каждой из единиц налогообложения в фиксированных значениях);

относительными (их величина прямо пропорциональна величине единицы налогообложения).

18. Что значит порядок исчисления налога?

Порядок исчисления налога — это совокупность определенных действий плательщика и иных лиц по определению суммы налога, подлежащего уплате в бюджет за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

19. Кто устанавливает сроки и порядок уплаты налога?

Порядок уплаты федеральных налогов устанавливается НК РФ. Порядок уплаты региональных и местных налогов устанавливается соответственно законами субъектов РФ и нормативными правовыми актами представительных органов местного самоуправления в соответствии с НК РФ.

20. Что означает льгота по налогу?

Налоговая льгота — преимущество, предоставляемое государством либо местным самоуправлением определённой категории налогоплательщиков, ставящее их в более выгодное положение в сравнении с остальными налогоплательщиками. Налоговые льготы являются одним из элементов налоговой политики и преследуют социальные и экономические цели.

21. Какие Вы знаете федеральные налоги?

К федеральным налогам и сборам относятся:

налог на добавленную стоимость;

акцизы;

налог на доходы физических лиц;

налог на прибыль организаций;

налог на добычу полезных ископаемых;

водный налог;

сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

государственная пошлина.

22. Какие налоги относят к региональным?

К региональным налогам относятся:

налог на имущество организаций;

налог на игорный бизнес;

транспортный налог.

23. Какие Вы знаете прямые налоги?

Прямые налоги — это налоги, взимаемые государством непосредственно с доходов (заработной платы, прибыли, процентов) или с имущества налогоплательщика (земли, строений, ценных бумаг). В случае прямого налогообложения сумма налога вносится плательщиком непосредственно в казну. В Российской Федерации действует следующая система основных прямых налогов: - Прямые налоги, удерживаемые с юридических лиц, налог на прибыль предприятия (корпорационный налог), налог на имущество предприятия; земельный налог с предприятия. - Прямые налоги, взимаемые с физических лиц (населения), — подоходный налог с населения; поимущественный налог с населения; налог с имущества, переходящего в порядке наследования и дарения; налог на владельцев транспортных средств.

24. Какие трудности возникли при выполнении задания по теме 1.1. Характеристика налоговой системы Российской Федерации

Трудностей в работе не возникло.

Тема 1.2. Бухгалтерский и налоговый учет при исчислении налогов

Какие виды учета Вы знаете?

В Российской Федерации устанавливаются следующие виды налогов и сборов: прямого и косвенного характера; федерального, регионального, муниципального и местного значения; только для юридических или физических лиц; в отношении товара или услуги, дохода, прибыли и других объектов налогообложения; общие и специальные

2. Что представляет собой налоговый учет?

Налоговый учет представляет собой систему регистрации и обобщения информации о совершаемых налогоплательщиком однородных операциях, приводящих к возникновению доходов или расходов, учитываемых в определенном порядке положениями НК РФ при исчислении налоговой базы текущего или будущих периодов.

3. Какие нормативные документы устанавливают порядок ведения налогового учета?

Налоговый кодекс РФ

4. Какие требования, предъявляются к налоговому учету?

Требования, предъявляемые к налоговому учету отдельных доходов и расходов, отличаются от требований бухгалтерского учета подобных операций. Конкретные особенности регистров разрабатываются организациями самостоятельно.

5. Какая основная цель организации налогового учета?

Цель налогового учета определяют заинтересованные субъекты. Пользователи сведений подразделяются на 2 категории: внешние и внутренние. Последними выступает администрация предприятия. Для внутренних пользователей налоговый учет – это источник информации о непроизводственных затратах.

6. Какими первичными документами должны подтверждаться сведения налогового учета?

По ст 313 НК РФ данные налогового учёта подтверждаются первичными учётными документами.

7. Кто на предприятии несет ответственность за организацию и достоверность налогового учета ?

главбух несет ответственность за бухгалтерский учет, в первую очередь, в соответствии с законодательством, а потом уже – согласно условиям трудового контракта.

8.Какова роль учетной политики в области налогообложения?

Учетная политика для целей налогообложения - это совокупность способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о прибыли организации в налоговой декларации.

9. За что несет ответственность бухгалтер при ведении налогового учета?

В соответствии с федеральным законодательством, главный бухгалтер несет ответственность за разработку учетной политики на предприятии, ведение бухгалтерского учета

10. Составить платежное поручение на перечисление денег поставщику за полученные от него детали по счету № 84. (данные по вариантам по согласованию с преподавателем)

Исходные данные. 18 марта 20___г. ООО «Рязаночка» платежным поручением № 34 перечислило со своего расчетного счета 108 тыс. руб., в том числе НДС 18 тыс. руб. заводу АО «Прибор» в оплату его счета № 84. Реквизиты ООО «Рязаночка»: ИНН – 7617028930, расчетный счет № 816545214, БИК – 045030654, счет № 301018105, директор Воронина Д.А., главный бухгалтер Будина И.В.; АО «Прибор»: ИНН – 7802114045, расчетный счет № 240780610; срок платежа 18.03. 20__г.

|

|

|

|

|

| 0401060 |

| ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

| Поступ. в банк плат. |

| Списано со сч. плат. |

|

|

| ||||||||||||||||||

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 34 | 18.03.2017 |

|

|

|

|

| ||||||||||||||||||

|

| Дата |

| Вид платежа |

|

|

| ||||||||||||||||||

|

| Сумма прописью | Сто восемь тысяч руб. 00 копеек |

| |||||||||||||||||||||

|

| ИНН 7617028930 | КПП | Сумма | 108 руб. 00 коп. |

| |||||||||||||||||||

|

| ООО «Рязаночка» |

| ||||||||||||||||||||||

|

| Сч. № | 816545214 |

| |||||||||||||||||||||

|

| Плательщик |

| ||||||||||||||||||||||

|

|

| БИК | 045030654 |

| ||||||||||||||||||||

|

| Сч. № |

|

| |||||||||||||||||||||

|

| Банк плательщика |

| ||||||||||||||||||||||

|

| АО «Прибор | БИК | 044525000 |

| ||||||||||||||||||||

|

| Сч. № |

|

| |||||||||||||||||||||

|

| Банк получателя |

| ||||||||||||||||||||||

|

| ИНН № 7802114045 | КПП 770201001 | Сч. № | 240780610 |

| |||||||||||||||||||

|

|

|

| ||||||||||||||||||||||

|

| Вид оп. | 01 | Срок плат. |

|

| |||||||||||||||||||

|

| Наз. пл. |

| Очер. плат. | 5 |

| |||||||||||||||||||

|

| Получатель | Код |

| Рез. поле |

|

| ||||||||||||||||||

|

| 18210301000011000110 | 45277565000 | тп | Мс 03.2017 |

|

|

| |||||||||||||||||

|

| Перечисление денег поставщику за полученные от него детали |

| ||||||||||||||||||||||

|

| Назначение платежа |

| ||||||||||||||||||||||

|

| Воронина |

| ||||||||||||||||||||||

Подписи Отметки банка

|

|

|

|

| М.П. |

|

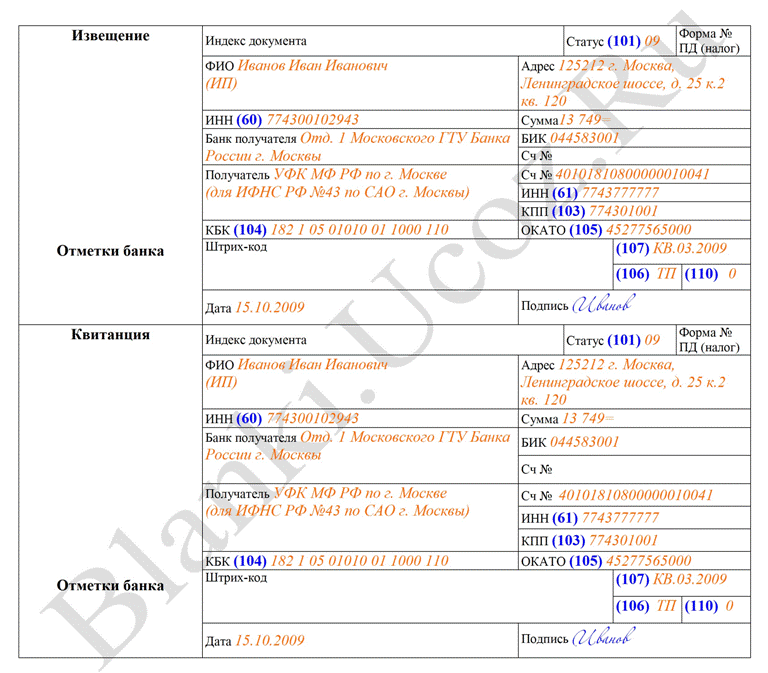

Тема 1.3. Учет расчетов по налогу на добавленную стоимость (НДС)

1. Раскройте экономическую сущность НДС.

Налог на добавленную стоимость (НДС) самый сложный для исчисления из всех налогов, входящих в налоговую систему. Его традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются через цену товара.

2. Какова роль НДС в формировании бюджета?

В российской налоговой системе основную роль играют косвенные налоги, к которым относится НДС. Налог на добавленную стоимость - косвенный налог и как любой косвенный налог представляет собой надбавку к цене товара (работы или услуги), которая оплачивается конечным потребителем.

3. Кто признается плательщиком НДС?

Плательщики НДС указаны в статье 143 Налогового кодекса. Таковыми являются:

1) российские организации и иностранные организации (плательщиками НДС также являются органы государственной власти и местного самоуправления);

2) индивидуальные предприниматели, зарегистрированные без образования юридического лица;

3) лица, которые осуществляют перемещение товаров через границу Таможенного союза являются плательщиками НДС только если таможенным законодательством установлена обязанность по уплате налога в бюджет.

Таким образом, с момента постановки на учет, если не заявлено другое, индивидуальные предприниматели и юридические лица «по умолчанию» являются плательщиками НДС.

4. Что относят к объекту обложения НДС?

обороты по реализации на территории РФ товаров, выполненных работ и оказанных услуг, в том числе передача права собственности на товары (результаты работ, услуги) на безвозмездной основе, по соглашению о предоставлении отступного и новации; товары, ввозимые на территорию РФ в соответствии с таможенным режимом, передача имущественных прав.

5. Как определяется налоговая база по НДС?

Налоговая база определяется в зависимости от объекта обложения:

- при реализации товаров (работ, услуг) - в зависимости от особенностей, предусмотренных статьями 155-158 НК РФ;

- при передаче товаров (выполнении работ, оказании услуг) для собственных нужд - как стоимость этих товаров (работ, услуг);

- при выполнении строительно-монтажных работ для собственного потребления - как стоимость выполненных работ;

6. Какие ставки НДС действуют в настоящее время?

Ставка 18/118 НДС предусмотрена для обстоятельств, указанных в п. 4 ст. 164 НК РФ. Кроме ставки 18/118 НДС, которая считается расчетной, в этом качестве рассматривается и другой ее размер — 10/110 НДС. В нашем материале пойдет речь о действующих налоговых ставках, применяемых формулах для исчисления налога, а также о том, в каких обстоятельствах вообще применяются расчетные ставки.

8. Какие документы необходимы для учета расчетов по НДС?

В настоящее время для учета НДС необходимы следующие документы:

• счета-фактуры, заполненные в порядке установленном НК РФ;

• журналы учета счетов-фактур;

• книги продаж и покупок;

• первичные учетные документы, в которых НДС выделяется отдельной суммой (накладные, акты приемки-сдачи работ и т.п.);

• специальные дополнительные расчеты по отдельным операциям (бухгалтерская справка);

• бухгалтерские регистры.

9. Решить задачу:

Предприятие ООО «Кадомский вениз», выпускающее и реализующее промышленную продукцию, для исчисления НДС за январь текущего года имеет следующие данные:

| № п/п | Показатели | Ед. измерения | Значение показателя |

| 1. | Стоимость реализованной продукции по оптовым ценам предприятия-изготовителя (цена сделки) | руб | 1 850 100 |

| 2 | Получено авансов в счет предстоящей поставки продукции в январе | руб | 350 500 |

| 3 | Стоимость приобретенных материальных ценностей для производственных целей по счету-фактуре поставщика с учетом НДС- всего В том числе: -стоимость оплаченных материальных ресурсов - аванс, полученный в декабре прошлого года, по которому продукция реализована в январе текущего года | Руб Руб Руб | 950 100 600 000 40 500

|

| 4 | Ставка НДС | % | 18 |

Требуется составить бухгалтерские проводки по хозяйственным операциям и определить сумму НДС, подлежащую уплате в бюджет.

1) 1850000/118*18= 282203,4 к начислению

2)306800/118*18= 46 800 к начислению

3) 85000/118*18=12966 к возмещению

4)590000 / 118*18= 90000 к начислению и возмещению

5) 35400/118*18=5400 к возмещению

6)(282203,4+46800+90000)-(12966+90000+5400)=419003,4 – 108366=310637,4

10. Решить задачу.

Стоимость закупленных и списанных в производство материальных ценностей за отчетный период – 120 000 руб., в том числе НДС -18%. Счет поставщика оплачен полностью в этом же периоде. Реализовано продукции, изготовленной из приобретенного сырья, покупателям на сумму 145 000 руб, в том числе НДС – 18%. Определите сумму НДС, подлежащую уплате в бюджет. Все хозяйственные операции отразить на счетах бухгалтерского учета.

Д К Сума, руб

10 60 101695

19 60 18305

68 19 18305

60 51 120000

20 10 101695

62 91-1 145000

90-3 68 22119

90-2 43 120000

90-9 99 2881

99 68 576

11. Решить задачу.

Посредническая организация в отчетном месяце купила пиломатериал на 156 000 руб. (включая НДС – 24 797 руб.) и реализовала его полностью за 220 000 руб. (с учетом НДС). Рассчитать сумму НДС.

220000–156000=64000 руб.

64*18/118=9763 руб.

12. Решить задачу.

Организация за отчисленный месяц реализовало товаров в отпускных ценах без НДС на сумму 600 000 руб., в том числе по ставке НДС 10% - 35% товаров, а по ставке НДС 18% - 75% товаров соответственно. Сумма НДС, уплаченная поставщиками за сырье и материалы, отнесенная на себестоимость продукции равна 8 000 руб. Сумма НДС, внесена в бюджет в счет предстоящих платежей, составила 10 000 руб.

Бартерный оборот товаров по ставке 18% в рыночных ценах – 100 000 руб. Получила штрафных санкций от других организаций на сумму 11 000 руб.

Сумма НДС, уплаченная в бюджет по авансам и предоплатам предыдущего периода, - 5 500 руб. Сумма НДС по авансам и предоплатам отчетного периода – 2 000 руб.

Рассчитать сумму НДС, подлежащую внесению в бюджет организацией за отчетный месяц.

1. Сумма товара, облагаемого по ставке НДС 10%: 600000 руб. *35%= 210000 руб.

2. Сумма НДС по ставке 10%: 210000 руб. *10% = 21000 руб.

3. Сумма товара, облагаемого по ставке НДС 18%: 600000 руб. *65% = 390000 руб.

4. Сумма НДС по ставке 18%: 390000 руб. *18% = 70200 руб.

5. Сумма НДС по балансу: 100000 руб.*18% = 18000 руб.

6. Сумма НДС по штрафам: 15000 руб.*18/118 = 2288 руб.

7. Сумма НДС, подлежащая уплате в бюджет: 21000+70200+18000+2288-8000-10000+5500+2000=100988 руб.

13. Решить задачу

Ателье по пошиву верхней одежды в отчетном периоде

приобрело материалы (ткань) на сумму 180 000 руб. (с НДС);

реализовало эту ткань заказчикам при приеме заказов на пошив с торговой надбавкой 25%;

предъявило заказчикам стоимость услуг по пошиву – 240 000 руб. (с НДС);

оплатило услуги транспорта, услуги по ремонту швейных машин, электроэнергию – 36000 руб. (с НДС).

Определить сумму НДС за отчетный период отразить НДС на счетах бухгалтерского учета.

14. Заполнить платежное поручение (данные по вариантам по согласованию с преподавателем)

|

|

| 816545214 |

| 0401060 | |||||||||||||||||

| Поступ. в банк плат. |

| Списано со сч. плат. |

|

| |||||||||||||||||

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 34 | 18.03.2017 |

| электронно |

|

| ||||||||||||||||

|

| Дата |

| Вид платежа |

|

| ||||||||||||||||

| Сумма прописью | Сто восемь тысяч рублей | ||||||||||||||||||||

| ИНН 7617028930 | КПП 590401001 | Сумма | 108000,00 | ||||||||||||||||||

| ООО «Рязаночка» | |||||||||||||||||||||

| Сч. № | 816545214 | ||||||||||||||||||||

| Плательщик | |||||||||||||||||||||

| Отделение Сбербанка по г. Барнаулу | БИК | 045030654 | |||||||||||||||||||

| Сч. № | 301018105 | ||||||||||||||||||||

| Банк плательщика | |||||||||||||||||||||

| Отделение Сбербанка по г. Барнаулу | БИК | 045773001 | |||||||||||||||||||

| Сч. № | 4010181070000001753 | ||||||||||||||||||||

| Банк получателя | |||||||||||||||||||||

| ИНН 7802114045 | КПП 5904010310 | Сч. № | 240780610 | ||||||||||||||||||

| АО «Прибор» | |||||||||||||||||||||

| Вид оп. | 1 | Срок плат. | 18.03.17 | ||||||||||||||||||

| Наз. пл. |

| Очер. плат. | 6 | ||||||||||||||||||

| Получатель | Код |

| Рез. поле |

| |||||||||||||||||

|

|

|

|

|

|

|

| |||||||||||||||

| Перечисление денег поставщику за полученные от него детали по счету № 84, в том числе НДС 18 тыс. руб. | |||||||||||||||||||||

| Назначение платежа | |||||||||||||||||||||

Подписи Отметки банка

|

|

|

|

| М.П. |

|

15. Заполнить счет-фактуру на отгруженную покупателю продукцию (вариант согласовывается с преподавателем).

Исходные данные.

ООО «Прибор» (г. Кадом, Рязанская область РФ, Московская, 10, расчетный счет № 240780610 в коммерческом банке «Центринвест» г. Кадома, идентификационный налоговый номер 6245) предъявило АО «Орион» (г. С.-Петербург, Вознесенская, 5, расчетный счет № 816545214 в Промстройбанке г. С.-Петербурга) счет № 84 от 2 марта 20___г. за отправленный 1 марта 20___г. в его адрес по железной дороге малой скоростью (железнодорожная квитанция № 831) в соответствии с заказом № 17 от 14 января 200__г. следующий груз, упакованный в 12 ящиков общим весом 2400 кг:

- детали СТ-15 – (300 шт. + номер варианта) по 2000 руб. на сумму _____ тыс. руб.;

- детали СТ-18 – (100 шт. + номер варианта) по 3000 руб. на сумму ______ тыс. руб.

Налог на добавленную стоимость 18%. Счет подписали директор завода Павловский В.М. и главный бухгалтер Михеева Г.И.

| СЧЕТ-ФАКТУРА № | 84 | от « | 2 | » | Марта 2017 |

|

| |||

| Продавец | ООО «Прибор» |

| ||||||||

| Адрес | г.Кадом, Рязанская область РФ, Московская |

| ||||||||

| ИНН/КПП продавца |

|

|

| Грузоотправитель и его адрес | г. Кадом, Рязанская область РФ, Московская, 10 |

|

| Грузополучатель и его адрес | г. С.-Петербург, Вознесенская, 5 |

|

| К платежно-расчетному документу № | 17 | от | 14 января 2017 |

|

| Покупатель | АО «Орион» |

|

| Адрес | г. С.-Петербург, Вознесенская, 5 |

|

| ИНН/КПП покупателя |

|

|

| Наименование товара | Единица измерения | Количество | Цена (тариф) за единицу измерения | Стоимость товаров (работ, услуг), всего без налога | В том числе акциз | Налоговая ставка | Сумма налога | Стоимость товаров (работ, услуг), всего с учетом налога | Страна происхож- | Номер грузовой таможенной декларации | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | ||

| Деталь СТ-55541156454445615еап1ган5нгааапаппппппппп9852522151515 | Шт. | 300

| 2000 | 600000 | - | 18 | 108000 | 708000 | Россия | №381 | ||

| Шт. | 100 | 3000 | 300000 | - | 18 | 54000 | 354000 | Россия | №381 | ||

| Всего к оплате | | | | | | | 162000 | 1062000 | | |

Руководитель организации Павловский Павловский В.М.

Главный бухгалтер Михеева Михеева Г.И.

|

|

|

|

|

|

|

| Приложение N 1 | ||||||

|

|

|

|

|

|

|

| |||||||

|

|

|

|

|

|

|

| |||||||

|

|

|

|

|

|

|

| |||||||

| СЧЕТ-ФАКТУРА № | 84 | от | 2 марта 207 |

|

|

|

|

|

|

|

| (1) | |

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

| Продавец | ООО «Прибор» | (2) | |||||||||||

| Адрес | г.Кадом, Рязанская область РФ, Московская | (2а) | |||||||||||

| ИНН / КПП продавца |

| (2б) | |||||||||||

| Грузоотправитель и его адрес | г. Кадом, Рязанская область РФ, Московская, 10 | (3) | |||||||||||

| Грузополучатель и его адрес | г. С.-Петербург, Вознесенская, 5 | (4) | |||||||||||

| К платежно-расчетному документу № | 17 от 14 января 2017 | (5) | |||||||||||

| Покупатель | АО «Орион» | (6) | |||||||||||

| Адрес | г. С.-Петербург, Вознесенская, 5 | (6а) | |||||||||||

| ИНН / КПП покупателя |

|

|

|

|

| (6б) | |||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

| Наименование валюты: Российский рубль | |||

| Наименование товара (описание выполненных работ, оказанных услуг) имущественного права | Единица измерения | Коли-чество | Цена (тариф) за единицу измерения | Стоимость товаров (работ, услуг), имущественных прав, всего без налога | В том числе акциз | Налого-вая ставка | Сумма налога | Стоимость товаров (работ, услуг), имущественных прав, всего с учетом налога | Страна происхож-дения | Номер таможенной декларации | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | |||

| Деталь СТ-15 | шт | 300 | 2000 | 600000 | - | 18 | 108000 | 708000 | Росия | №381 | |||

| Деталь СТ- 18 | шт | 100 | 3000 | 300000 | - | 18 | 54000 | 354000 | Росия | №381 | |||

| Всего к оплате |

|

|

|

|

|

|

|

| 162000 | 1062000 |

|

| |

|

|

|

|

|

| Павловский В.М. |

|

|

|

| Михева Г.И. | |||

|

| Руководитель организации | Павловский / | Главный бухгалтер | Михева / | |||||||||

|

| (подпись) | (ф.и.о) |

|

|

| (подпись) | (ф.и.о) | ||||||

|

|

|

|

|

|

|

| |||||||

|

|

|

|

|

|

|

|

| ||||||

16. Решить задачу:

Организация реализовала товары в отпускных ценах (без НДС) на сумму 200 000 руб., в том числе:

облагаемых НДС по ставке 10% - 25% товаров;

облагаемых НДС по ставке 18% - 75% товаров.

Бартерный оборот в рыночных ценах составил 43 200 руб. (НДС – 18%). Получены средства от взимания штрафов за нарушение обязательств, предусмотренных договорами поставки товаров, в сумме 11 000 руб. Сумма НДС, уплаченная поставщиком за материалы, - 10 000 руб.

Рассчитать сумму НДС, подлежащую внесению в бюджет за отчетный месяц и составить бухгалтерские проводки по НДС,

200 000*25%=50 000 р.

200 000*75%=150 000 р.

50 000*10%=5 000 р.

150 000*18%= 27 000 р.

5 000+27 000=32 000 р.

43200*18%= 7776 р.

10 000+7776+32 000=49 776 р.

| Дт | Кт | Сумма |

| 903 | 10 | 32 000 |

| 903 | 10 | 7776 |

| 51 | 60 | 10 000 |

17. Решить задачу:

Заготовительная организация принимает у населения картофель по цене 12 руб. за 1 кг, который затем реализует оптом магазинам. Реализуется картофель по 19 руб. за 1 кг (без НДС).

Всего было приобретено у населения и реализовано юридическим лицам 20 тонн картофеля.

Определить сумму НДС, подлежащую уплате в бюджет.

20000*19=380 000 руб

380 000*18%=68 400 руб

Сумма НДС 68 400 руб

Тема 1.4. Учет акцизов

Каково экономическое содержание акцизов?

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………..

2. Кто является плательщиком налога?

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………..

3. Каков порядок исчисления акцизов?

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

4.Каковы сроки и порядок уплаты акциза?

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

5.Какие товары признаются подакцизными?

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

6.Решите задачу:

28.10.14 Организация «Котелинский спиртзавод» выпустила алкогольную продукцию в количестве 6-ти наименований:

| Наименование продукции | Объем, л | % алк. | Шт. в уп. | Кол-во кор. |

| Водка «Парламент» | 0,7 | 40 | 6 | 3 000 |

| Водка «Русский размер» | 0,25 | 40 | 30 | 1 000 |

| Коньяк «Московский» | 0,1 | 40 | 80 | 2 500 |

01.11.14 Она реализовала данную продукцию организации «Акцизный склад».

05.11.14 Организация «Акцизный склад» реализовала обклеенную продукцию в розничную сеть.

Рассчитать:

1) сумму акциза, которую заплатила организация «Производитель»;

2) сумму акциза, которую заплатила организация «Акцизный склад»;

3) общую сумму акциза.

………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

7.Решите задачу:

Количество отгруженной готовой продукции – 20 000 бут. Крепость – 40% об. Вместимость – 0,5 л. Рассчитать сумму акциза спирта в отгруженной продукции.

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………………………………………………………………………

8. Решить задачу:

ООО «Анапа» имеет на своей территории склад, который является его структурным подразделением. За март 2013 г. было произведено 500 л алкогольной продукции с объемной долей этилового спирта 25% и 400 л с объемной долей этилового спирта 9%.

Вся алкогольная продукция с объемной долей этилового спирта 25% была реализована ООО «Анапа» акцизному складу оптовой организации «Фотос». Алкогольная продукция с объемной долей этилового спирта 9% была отправлена на склад ООО «Анапа», откуда до конца месяца было реализовано 250 л.

В феврале 2013 г. ООО «Анапа» при покупке региональных специальных марок уплатил авансовый платеж акциза в сумме 750 руб. В марте ООО «АНАПА» сдавал часть склада в аренду, за что получил 7 000 руб.

Какую сумму акциза должна уплатить ООО «АНАПА» за март 2013 г.?

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

….……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

9.Решить задачу:

Организация произвела 60+№В тыс. бутылок водки (объем 0,5 литра, крепость 40%) и реализовала 55+№В тыс. бутылок. В отчетном периоде было закуплено 200 л спирта (96%), который целиком был оплачен и списан в производство.

Определить сумму акциза к уплате в бюджет.

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

10.Решить задачу:

Организация в августе произвела (7 000+№В*10) л спирта этилового (90%). В августе было произведено из спирта 60 тыс. бутылок водки крепостью 40% (объем 0,5 л) и 30 тыс. бутылок вина крепостью 30% (емкость 0,5 л). Реализация водки и вина составила 90% от объема производства.

Определить сумму акциза.

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

Заполнить платежное поручение (данные по вариантам по согласованию с преподавателем)

|

|

|

|

|

| 0401060 |

| ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

| Поступ. в банк плат. |

| Списано со сч. плат. |

|

|

| ||||||||||||||||||

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № |

|

|

|

|

|

| ||||||||||||||||||

|

| Дата |

| Вид платежа |

|

|

| ||||||||||||||||||

|

| Сумма прописью |

|

| |||||||||||||||||||||

|

| ИНН | КПП | Сумма |

|

| |||||||||||||||||||

|

|

|

| ||||||||||||||||||||||

|

| Сч. № |

|

| |||||||||||||||||||||

|

| Плательщик |

| ||||||||||||||||||||||

|

|

| БИК |

|

| ||||||||||||||||||||

|

| Сч. № |

|

| |||||||||||||||||||||

|

| Банк плательщика |

| ||||||||||||||||||||||

|

|

| БИК |

|

| ||||||||||||||||||||

|

| Сч. № |

|

| |||||||||||||||||||||

|

| Банк получателя |

| ||||||||||||||||||||||

|

| ИНН | КПП | Сч. № |

|

| |||||||||||||||||||

|

|

|

| ||||||||||||||||||||||

|

| Вид оп. |

| Срок плат. |

|

| |||||||||||||||||||

|

| Наз. пл. |

| Очер. плат. |

|

| |||||||||||||||||||

|

| Получатель | Код |

| Рез. поле |

|

| ||||||||||||||||||

|

|

|

|

|

|

|

|

| |||||||||||||||||

|

|

|

| ||||||||||||||||||||||

|

| Назначение платежа |

| ||||||||||||||||||||||

Подписи Отметки банка

|

|

|

|

| М.П. |

|

Тема 1.5. Учет налога на прибыль

1.Кто является налогоплательщиком по налогу на прибыль организаций?

………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

2.Что является объектом налогообложения?

………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

3. На какие группы классифицируются доходы и расходы?

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

4.Какие ставки налога на прибыль Вы знаете?

………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

5. Как определяется налоговая база по налогу на прибыль?

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

6.Каков порядок переноса убытков на будущее?

………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

7. Каков порядок исчисления налога на прибыль?

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

8. Кто несет ответственность за правильность исчисления и уплаты налога на прибыль?

……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

9.Решите задачу:

На предприятии ООО «Сказка» выручка от продажи товарной продукции по плану на один квартал 2012 г. – 1 025 000 руб.; затраты на реализацию – 711 000 руб. Организация сдает в аренду помещение. Арендная плата за один квартал – 500 тыс. руб. Планируется реализовать основные средства, сумма которых должна составить за 1 квартал 2012 г. 1 068 тыс. руб.

Рассчитать плановую величину налога на прибыль организации и сумму чистой прибыли за 1 квартал 2012 г.

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

10. Решите задачу:

Прибыль организации от реализации продукции за квартал составила 10 000 руб., в том числе от реализации продукции подсобного сельского хозяйства – 2 000 руб.

Получены штрафы от других организаций за нарушение хозяйственных договоров – 1 000 руб.; доходы от долевого участия в капитале других организаций – 5 000 руб.

Определить налогооблагаемую базу и сумму налога на прибыль организации, в том числе причитающуюся внесению в федеральный бюджет.

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

10. Решите задачу:

Организация получила выручку от реализации продукции в сумме 1 500 000 руб. (в том числе НДС). Сумма затрат на производство продукции равна 700 000 руб. Получила за сданное в аренду имущество 12 500 руб. (в том числе НДС). Получила основные средства на безвозмездной основе от других организаций стоимостью 10 500 руб.

Распределенная часть прибыли организации, полученной в рамках договора о совместной деятельности составила 11 000 руб.

Рассчитать сумму налога на прибыль организаций за отчетный период.

………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

Решите задачу:

По отчету за год организация получила выручку от реализации продукции без НДС

800 000 руб., затраты составили 600 000 руб., уплачены штрафы за нарушение налогового законодательства – 1 000 руб.; дивиденды по акциям, принадлежащим организации составили– 105 000 руб., перечислено в творческие союзы – 35 000 руб.

Рассчитать сумму налога на прибыль организации и перечислить сумму налога на прибыль в бюджет(составить бухгалтерскую проводку). ………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

12. Решите задачу:

Прибыль организации от реализации продукции за квартал составила (40 000 руб.+№ варианта * 100).

Получены штрафы от других организаций за нарушение хозяйственных договоров – 5 000 руб.; доходы от долевого участия в капитале других организаций – 15 000 руб.

Определить налогооблагаемую базу и сумму налога на прибыль организации, в том числе причитающуюся внесению в федеральный бюджет. Отразить на счетах сумму налога на прибыль.

………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

13. Заполнить платежное поручение по перечислению налога на прибыль в бюджет

(данные по вариантам по согласованию с преподавателем)

|

|

|

|

|

| 0401060 |

| ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

| Поступ. в банк плат. |

| Списано со сч. плат. |

|

|

| ||||||||||||||||||

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № |

|

|

|

|

|

| ||||||||||||||||||

|

| Дата |

| Вид платежа |

|

|

| ||||||||||||||||||

|

| Сумма прописью |

|

| |||||||||||||||||||||

|

| ИНН | КПП | Сумма |

|

| |||||||||||||||||||

|

|

|

| ||||||||||||||||||||||

|

| Сч. № |

|

| |||||||||||||||||||||

|

| Плательщик |

| ||||||||||||||||||||||

|

|

| БИК |

|

| ||||||||||||||||||||

|

| Сч. № |

|

| |||||||||||||||||||||

|

| Банк плательщика |

| ||||||||||||||||||||||

|

|

| БИК |

|

| ||||||||||||||||||||

|

| Сч. № |

|

| |||||||||||||||||||||

|

| Банк получателя |

| ||||||||||||||||||||||

|

| ИНН | КПП | Сч. № |

|

| |||||||||||||||||||

|

|

|

| ||||||||||||||||||||||

|

| Вид оп. |

| Срок плат. |

|

| |||||||||||||||||||

|

| Наз. пл. |

| Очер. плат. |

|

| |||||||||||||||||||

|

| Получатель | Код |

| Рез. поле |

|

| ||||||||||||||||||

|

|

|

|

|

|

|

|

| |||||||||||||||||

|

|

|

| ||||||||||||||||||||||

|

| Назначение платежа |

| ||||||||||||||||||||||

Подписи Отметки банка

|

|

|

|

| М.П. |

|

Тема 1.6. Учет налога на доходы физических лиц (НДФЛ)

Какова роль налога на доходы физических лиц (НДФЛ) в формировании доходов бюджетов?

……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

2. Кто признается плательщиком НДФЛ?

………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

3. Что является объектом налогообложения?

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

4. Что такое материальная выгода?

……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………….

5. Какие применяются стандартные налоговые вычеты?

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

6. Подлежит ли налогообложению пособие по временной нетрудоспособности?

………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

7. Какие ставки НДФЛ Вы знаете?

………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………..

8. Решите задачу:

Работник организации, выполнявший интернациональный долг в республике Афганистан, в текущем налоговом периоде имел следующие доходы:

| № п/п | Виды дохода | январь | Февраль |

| 1 | Заработная плата | 28 300 | 18 200 |

| 2 | Единовременная материальная помощь в связи со смертью члена его семьи | 15 000 | - |

| 3 | Пособие по временной нетрудоспособности | 1 600 | 2 400 |

| 4 | Стоимость подарка | 2 500 | 1 900 |

| 5 | Премия | 2 300 | 800 |

Состав семьи: работающая жена и двое детей в возрасте 22 и 23 лет, один из которых является студентом дневной формы обучения.

Требуется:

Определить суммы стандартных налоговых вычетов в каждом месяце;

Определить налоговую базу и налог на доходы работника за каждый месяц в отдельности.

………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

9. Решите задачу:

Работнику ООО «ДОК», имеющему двоих несовершеннолетних детей, в 1 квартале 2012 г. начислялась ежемесячно заработная плата в размере 19 000 руб.

Рассчитать удержанные суммы налога на доходы физического лица с начала года (НДФЛ).

……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

10. Решите задачу:

Работнику организации, имеющему ребенка в возрасте 14 лет, начисляется ежемесячно заработная плата в размере 19 500 руб. В декабре организация подарила ему подарок на сумму 2 500 руб.

Работник являлся ветераном войны в республике Афганистан.

Определить сумму налога на доходы физических лиц.

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………….

11 Решите задачу:

20 января 2012 года организация у своего сотрудника Сидорова С.С. по договору купли-продажи приобрела автомобиль на сумму 180 600 руб.

Автомобиль находился в собственности Сидорова С.С. более трех лет. Поэтому бухгалтерией организации к доходу от продажи имущества был предоставлен имущественный налоговый вычет, установленный абзацем первым подпункта 1 п.1 ст. 220 НК РФ в пределах полученного дохода.

Заработная плата Сидорова С.С. за январь 2012 г. составила 19 600 руб.

Рассчитать:

1) сумму налога, которую необходимо удержать с доходов Сидорова С.С. за январь 2012 г.;

2) оценить правомерность предоставления организацией имущественного налогового вычета на приобретении автомобиля.

………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………..12. Решите задачу:

Работник был временно нетрудоспособен с 5 по 10 января 2012 г. (5 рабочих дней). Его оклад 25 000 руб. в месяц.

Рассчитать величину НДФЛ за январь.

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

13. Решите задачу:

Работнице организации, имеющей одного ребенка в возрасте до 18-ти лет, начислена заработная плата за январь 2012 г. – 19 000 руб., февраль – 18 000 руб., март – 15 500 руб. Кроме того в январе ей была выделена материальная помощь в сумме 3 000 руб., а в марте вручен ценный подарок стоимостью 4 300 руб. Рассчитать сумму НДФЛ работницы за 1 квартал 2012 г., удержанную налоговым агентом.

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

14. Решите задачу:

Налогоплательщик является вдовцом и имеет на своем иждивении сына – студента дневной формы обучения (сыну 19 лет). Его заработок в налоговом периоде составил 210 000 руб. Кроме того, он получил выигрыш по лотерее от проведения конкурса в целях рекламы товаров в размере 10 000 руб. и компенсацию по возмещению вреда в размере 3 000 руб. от своей организации. Налогоплательщик приобрел квартиру стоимостью 1 200 000 руб. Им получен доход в сумме 25 500 руб. от продажи картофеля, выращенного на его подсобном участке. Рассчитать сумму НДФЛ.

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

15. Решите задачу:

Работник был временно нетрудоспособен с 5 по 10 января 2014 г. (5 рабочих дней). Его оклад 35 000 руб. в месяц. Стаж работы 10лет 5 месяцев. Расчетный период для б/листа отработан полностью.

Рассчитать величину НДФЛ за январь и отразить на счетах бухгалтерского учета удержание НДФЛ из заработной платы.

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

16. Решите задачу:

Работнице организации ООО «Кадомский вениз», имеющей одного ребенка в возрасте до 18-ти лет, начислена заработная плата за январь 2014 г. – 29 000 руб., февраль – 26 000 руб., март – 23 500 руб. Кроме того в январе ей была выделена материальная помощь в сумме (2 000 руб+№ Варианта*10)., а в марте вручен ценный подарок стоимостью 3 500 руб. Рассчитать сумму НДФЛ работницы за 1 квартал 2014 г., удержанную налоговым агентом. Сумму НДФЛ отразить на счетах бухгалтерского учета.

……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

17. Решите задачу:

Налогоплательщик Иванов П.Ю. является вдовцом и имеет на своем иждивении сына – студента дневной формы обучения (сыну 19 лет). Его заработок в налоговом периоде составил 250 000 руб. Кроме того, он получил выигрыш по лотерее от проведения конкурса в целях рекламы товаров в размере 5 000 руб. и компенсацию по возмещению вреда в размере 8 000 руб. от своей организации. Налогоплательщик приобрел квартиру стоимостью (3 500 000+№ варианта * 100) руб. Им получен доход в сумме (12 500+№В*10) руб. от продажи картофеля, выращенного на его подсобном участке. Рассчитать сумму НДФЛ.

Рассчитать сумму налога на доходы Чернова И.И. за 20__ г.

……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

18. Заполнить платежное поручение (данные по вариантам по согласованию с преподавателем)

|

|

|

|

|

| 0401060 |

| ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

| Поступ. в банк плат. |

| Списано со сч. плат. |

|

|

| ||||||||||||||||||

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № |

|

|

|

|

|

| ||||||||||||||||||

|

| Дата |

| Вид платежа |

|

|

| ||||||||||||||||||

|

| Сумма прописью |

|

| |||||||||||||||||||||

|

| ИНН | КПП | Сумма |

|

| |||||||||||||||||||

|

|

|

| ||||||||||||||||||||||

|

| Сч. № |

|

| |||||||||||||||||||||

|

| Плательщик |

| ||||||||||||||||||||||

|

|

| БИК |

|

| ||||||||||||||||||||

|

| Сч. № |

|

| |||||||||||||||||||||

|

| Банк плательщика |

| ||||||||||||||||||||||

|

|

| БИК |

|

| ||||||||||||||||||||

|

| Сч. № |

|

| |||||||||||||||||||||

|

| Банк получателя |

| ||||||||||||||||||||||

|

| ИНН | КПП | Сч. № |

|

| |||||||||||||||||||

|

|

|

| ||||||||||||||||||||||

|

| Вид оп. |

| Срок плат. |

|

| |||||||||||||||||||

|

| Наз. пл. |

| Очер. плат. |

|

| |||||||||||||||||||

|

| Получатель | Код |

| Рез. поле |

|

| ||||||||||||||||||

|

|

|

|

|

|

|

|

| |||||||||||||||||

|

|

|

| ||||||||||||||||||||||

|

| Назначение платежа |

| ||||||||||||||||||||||

Подписи Отметки банка

|

|

|

|

| М.П. |

|

……………………………………………………………………………………………………………………………………………………………….

19. Решите задачу:

Начальник отдела кадров ООО «Кадомский вениз»» Семенов В.А.. уходит в ежегодный отпуск продолжительностью 28 календарных дней с 1марта 2014 года. В феврале он болел 7 дней (заработок 17568 руб) , в декабре болел 12 дней (заработок 15 267 руб) , в ноябре болела 14 дней (заработок 12735 руб).

Расчетный период с 1 марта 2013 года по 1марта 2014 года.

Оклад начальника отдела кадров Семенова В.А. 28 000 руб + № Варианта * 100

Остальные 9 месяцев расчетного периода отработаны полностью. А отработано в:

ноябре – 16 календарных дня;

декабре – 23 календарных дней;

феврале - 21 календарных дней.

Исчислить отпускные и сумму выдачи на руки, если известно, что у Семенова В.А. двое несовершеннолетних детей.

………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………_

20. Решите задачу :

Работница швейной фабрики «Заря» ушла в отпуск по беременности и родам с 1 ноября по 2013г по 20 марта 2014г. Страховой стаж работницы 6 лет 1 месяц 10 дней. Заработок за два предшествующих года до наступления декретного отпуска составил 310 420 руб. На иждивении работницы находится сын 12 лет. Исчислить пособие по беременности и родам, НДФЛ и сумму к выдаче на руки работницы. Составить бухгалтерские проводки.

………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

21.На отдельном листе формат А4 составить тест по теме 1.6. Учет налога на доходы физических лиц (НДФЛ)

Тема 1.7. Учет налога на имущество организаций

1.Какое имущество относится к объекту налогообложения?

……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

2. Кто является плательщиком налога на имущество?

……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………….

3. Как рассчитывается облагаемая база по налогу на имущество?

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

4. Каков порядок исчисления авансовых платежей по налогу на имущество?

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………….

5. В какие сроки налоговая декларация представляется в налоговые органы?

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

6. Какая максимальная ставка налога на имущество?

………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

7. Решить задачу:

Для исчисления налога на имущество организация ООО «Кадомский вениз» за первый квартал текущего года имеет следующие данные:

| № п/п | Показатели | Ед. изм. | Сумма |

| 1 | Стоимость имущества, учитываемого на балансе в качестве основных средств составила: | Тыс. руб. |

|

| Январь | 420 350 | ||

| Февраль | 428 600 | ||

| Март | 425 300 | ||

| Апрель | 430 800 | ||

| 2 | Сумма начисленной амортизации: | Тыс руб |

|

| Январь | 121 300 | ||

| Февраль | 142 800 | ||

| Март | 160 300 | ||

| Апрель | 182 700 | ||

| 3 | Ставка налога на имущество | % | 2,2 |

……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………….