Россия, Волгоград

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 02.07.2025 17:06

Родионова Марина Александровна

преподаватель экономики и права

40 лет

Местоположение

Специализация

Методическая разработка открытого занятия по: МДК.03.01. Планирование и организация работы структурного подразделения Тема занятия: Прибыль организации. Сущность прибыли, её источники и виды.

Категория:

Прочее

11.02.2025 14:39

Просмотр содержимого документа

«Методическая разработка открытого занятия по: МДК.03.01. Планирование и организация работы структурного подразделения Тема занятия: Прибыль организации. Сущность прибыли, её источники и виды.»

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

«ВОЛГОГРАДСКИЙ КОЛЛЕДЖ МАШИНОСТРОЕНИЯ И СВЯЗИ»

Методическая разработка открытого занятия

по: МДК.03.01. Планирование и организация работы структурного подразделения

Тема занятия: Прибыль организации.

Сущность прибыли, её источники и виды.

г. Волгоград - 2023 г.

| Рассмотрено на заседании ЦК Протокол № от Председатель ЦК ____________/А.А.Арустамова/ | Одобрено МС Протокол № от Председатель МС__________/________________/ |

Автор-разработчик: Марина Александровна Родионова, преподаватель

Методическая разработка по теме «Прибыль организации. Сущность прибыли, её источники и виды» предназначена для проведения занятия в группах четвертого курса. В данной разработке предлагается познакомиться с понятием прибыль, доход, источники формирования.

Разработка может быть полезна преподавателям экономических дисциплин на занятиях и внеклассных мероприятиях, на занятиях у обучающихся по специальности 13.02.11 «Техническая эксплуатация и обслуживание электрического и электромеханического оборудования (по отраслям)», реализуемым в государственном бюджетном профессиональном образовательном учреждении «Волгоградский колледж машиностроения и связи»

СОДЕРЖАНИЕ

Введение………………………………………………………………………4

Учебно-методическая карта занятия………………………………………...5

Содержание занятия…………………………………………………………..6

Ход занятия……………………………………………………………………7

Используемая литература и ресурсы……………………………………….15

Введение

Общая задача профессионального образования – это формирование у будущего специалиста полной готовности к профессиональной деятельности и профессиональной мобильности, т.е. к гибкому изменению мышления и деятельности в зависимости от динамично меняющейся ситуации.

Это диктует нам искать новые подходы к качеству образования, использованию наиболее эффективных методов проведения занятий, их методическому обеспечению. Для этого необходим поиск инновационных педагогических технологий: отход от «классического» формирования знаний, умений, навыков и переход к идеологии развития на основе личностно-ориентированной модели образования. Исследовательские, творческие методы обучения играют ведущую роль в формировании профессиональной мобильности, т.е. творческого мышления.

Основная цель данного занятия – это познакомить их с понятием «доход и прибыль», т.к. специалисту необходимо иметь представление об этих понятиях, которые нужно знать, понимать и использовать на практике.

В данной методразработке представлена информация о доходе и прибыли, их классификация и значение в деятельности предприятия.

Для повышения интереса к важности данных понятий, в частности, к данной теме при изложении материала используются практические примеры, которые всем хорошо знакомы. Это намного облегчает понимание сути излагаемого теоретического материала.

Экономика – это очень интересная, жизненная наука и данное занятие может побудить интерес студентов к ней, послужить стимулом для дальнейшего ее изучения, работая с дополнительной литературой, интернет-ресурсами для самообразования.

Учебно-методическая карта

Дата занятия: 16.12.2023

Группа: 14-ТЭ-20

Дисциплина: МДК.03.01. Планирование и организация работы структурного подразделения

Преподаватель: Родионова М.А.

Тип урока: Урок формирования новых знаний

Вид занятия: Урок-лекция

Тема занятия: Прибыль организации. Сущность прибыли, её источники и виды

Цели занятия:

Образовательная: изучить понятия «доход», «прибыль», выяснить отличие дохода от прибыли, охарактеризовать виды прибыли, научиться определять валовой доход, валовую и чистую прибыль, закрепить изученный учебный материал;

Развивающая: развитие экономического мышления, сообразительности, находчивости, предприимчивости, умения работать в команде и применения знаний для решения конкретных задач;

Воспитательная: развитие организованности, самостоятельности, интереса к профессиональной деятельности, чувства коллективизма и взаимной ответственности.

Межпредметная связь:

Экономика организации

Менеджмент

Маркетинг

Обеспечение занятия: конспект лекций, мультимедиа, проектор, экран

На занятии использовались методы обучения: словесный (рассказ-объяснение, беседа), наглядный (презентации PowerPoint), активный (решение карточек).

Содержание занятия

| №\№ | Наименование | Время, мин. | Содержание |

| 1 | Организационная часть | 2 | Тема и постановка цели занятия. Приложение 1 (Слайд 1-3) |

| 2 | Вводный материал | 8 | Понятие дохода и прибыли. |

| 3 | Объяснение нового материала – лекция | 55 | Виды прибыли. Источники ее формирования. Расчет прибыли. Распределение прибыли. Факторы, влияющие на прибыль. Значение прибыли. |

| 4 | Закрепление материала посредством повторения | 13 | Тест по пройденному материалу. |

| 5 | Определение домашнего задания | 2 | Выучить основные определения по конспекту. Подготовитьсообщение. |

|

| Рефлексия | 10 | Дают оценку собственной деятельности |

Ход урока

Введение.

(Слайд 1-3) Предприятие – это самостоятельный хозяйствующий субъект, созданный лицом или группой лиц для производства продукции, оказания услуг или выполнения работ с целью получения прибыли и удовлетворения потребностей населения.

Цель любого предприятия – это получение максимальной прибыли.

Доход – это выручка от реализации продукции, выполнения работ, оказания услуг без учета косвенных налогов.

(Слайд 4) Классификация доходов предприятия

| Виды доходов | Состав доходов |

| 1. Доходы от деятельности предприятия | Выручка от продажи продукции и товаров. Поступления, связанные с выполнением работ, оказанием услуг. |

| 2. Операционные доходы | Проценты и дивиденды к получению Доходы от сдачи основных фондов и имущества в аренду. Доходы от продажи основных средств и другого имущества. |

| 3. Внереализационные доходы | Полученные предприятием от других предприятий штрафы, пени, неустойки за нарушение условий договоров Активы, полученные безвозмездно Поступления в возмещение убытков, причиненных другими организациями Прибыль прошлых лет, признанная в отчетном году Суммы кредиторской задолженности, по которым истек срок исковой давности Прочие внереализационные доходы |

| 4. Чрезвычайные доходы | Поступления, возникающие как последствия чрезвычайных обстоятельств, страховые возмещения, стоимость материальных ценностей, остающихся от списания активов, не пригодных к восстановлению и дальнейшему использованию. |

Валовой доход - общая сумма всех доходов предприятия, полученных от всех видов деятельности.

(Слайд 5) Любое коммерческое предприятие основной целью своей деятельности считает получение прибыли.

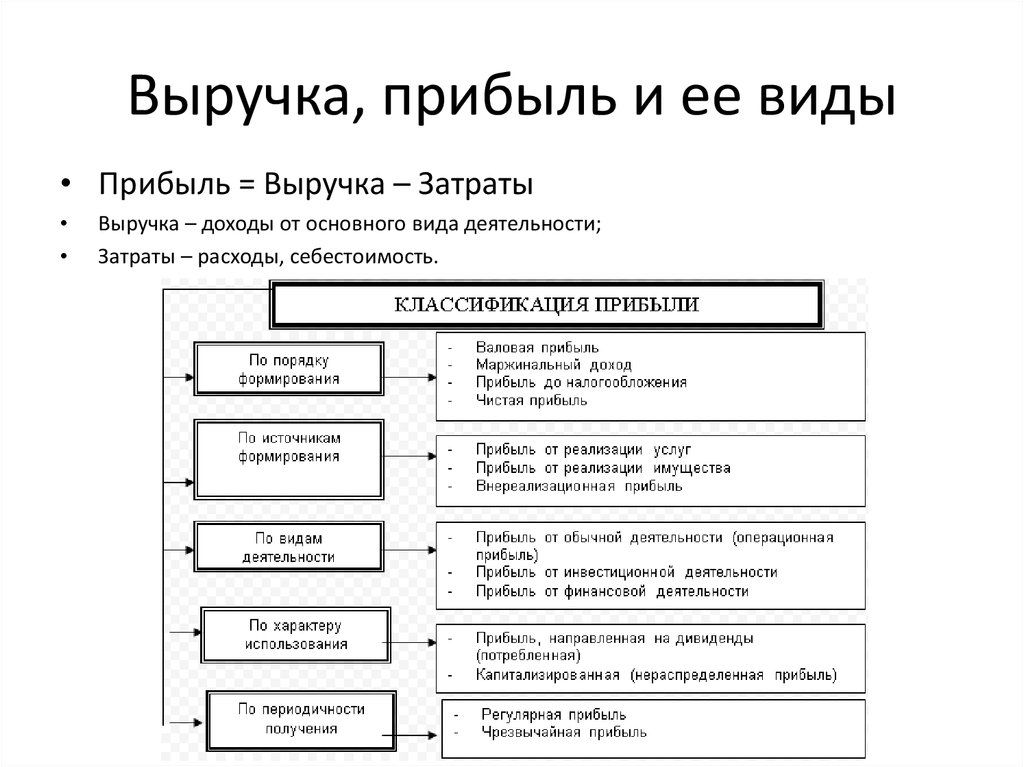

Прибыль – это часть выручки, остающаяся после возмещения всех затрат на производство и сбыт продукции.

Прибыль = Выручка – Расходы

Для определения финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

1) Если выручка превышает себестоимость, предприятие получает прибыль. Прибыль – положительный финансовый результат.

2) Если выручка равна себестоимости, то удается лишь возместить затраты на производство и реализацию продукции. Реализация состоялась без убытков, но отсутствует и прибыль.

3) При затратах, превышающих выручку, предприятие получает убытки.

Убытки – отрицательный финансовый результат, что ставит предприятие в достаточно сложное финансовое положение, не исключающее и банкротство.

(Слайд 6)

(Слайды 7) Прибыль как экономическая категория выполняет определенные функции.

1. Оценочная функция. Заключается в том, что она дает оценку эффективности хозяйственной деятельности всего предприятия. Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Прибыль представляет собой итог деятельности предприятия.

2. Стимулирующая функция. Заключается в том, что прибыль является основным источником собственных денежных средств предприятия. Это значит, что за счет полученной прибыли происходит обеспечение самофинансирования. Из прибыли, происходит финансирование необходимых мероприятий, направленных на расширение производства, увеличение научно-технического и социального развития организации, а также материальное поощрение сотрудников. Грамотный предприниматель должен понимать, что часть полученной прибыли надо направлять на развитие своего бизнеса, только так можно обеспечить развитие производства и, как следствие, рост доходов.

3. Распределительная функция. За счет прибыли выполняются обязательства предприятий (фирм) перед бюджетом. Прибыль является одним из важнейших источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения общественных потребностей.

(Слайд 8) Прибыль – это часть выручки, которая остается после возмещения всех расходов на производственную и коммерческую деятельность предприятия. Прибыль является самым важным показателем деятельности предприятия, по которому определяется рейтинг предприятия. Наличие прибыли свидетельствует об эффективности производства и благополучном состоянии предприятия. Прибыль является одним из основных источников накопления и образования финансовых ресурсов предприятия. Прибыль является основным источником финансирования развития предприятия, совершенствования его материально-технической базы, обеспечения всех форм инвестирования.

В зависимости от формирования и распределения выделяют несколько видов прибыли.

Валовая прибыль предприятия образуется в результате реализации произведенной продукции. Расчет валовой прибыли осуществляется как разница между выручкой за проданную продукцию и производственными расходами (себестоимость реализованной продукции по неполным расходам).

Основная прибыль предприятия образуется в результате реализации произведенной продукции и называется прибыль от реализации продукции.

Прибыль до налогообложения - это разница между валовой прибылью и расходами непроизводственного назначения, к которым относятся административно-управленческие расходы и расходы по сбыту произведенной продукции.

Чистая прибыль – прибыль, остающаяся распоряжение предприятия после уплаты налога на прибыль.

(Слайд 9) Виды прибыли. Выделяют следующие виды прибыли.

| № п/п | Виды прибыли | Формула для расчета | Условные обозначения |

| 1. | Валовая прибыль | П вал = ВР – Сп | ВР – выручка от реализации продукции, Сп – производственная себестоимость |

| 2. | Прибыль от реализации продукции | Ппр = П вал – Ру – Рк | Ру – управленческие расходы, Рк – коммерческие расходы |

| 3. | Прибыль до налогообложения | П н = П пр + Д – Р | Д – прочие доходы, Р – прочие расходы. |

| 4. | Чистая прибыль | П чист = Пн – НП | НП – налог на прибыль |

(Слайд 10) Прочие доходы и расходы:

Другие операционные доходы включают в себя доход от операционной деятельности предприятия, кроме дохода (выручки) от реализации продукции (который уже заложен в валовой прибыли):

доход от аренды имущества;

доход от операционной разницы курса;

доходы от реализации оборотных активов (кроме финансовых инвестиций);

возмещение ранее списанных активов и тому подобное.

Операционные расходы включают в себя расходы на ведение операционной деятельности предприятия, а именно:

административные расходы (общехозяйственные расходы, связанные с управлением и обслуживанием предприятия);

расходы на сбыт (расходы на хранение, сбыт продукции, на рекламу, доставку продукции потребителям и т.д.);

прочие операционные расходы (себестоимость реализованных производственных запасов, безнадежные долги, потери от операционной разницы курса, потери от обесценивания запасов, наложенные экономические санкции и прочие расходы, возникающие в процессе операционной деятельности предприятия (за исключением расходов, включенных в себестоимость продукции)

(Слайд 11) Прибыль от обычной деятельности – это операционная прибыль, откорректированная на величину финансовых доходов и финансовых расходов. Прибыль от обычной деятельности является прибылью подлежащей налогообложению (налогооблагаемой прибылью).

Прочие финансовые доходы: доход от инвестиций в другие предприятия; дивиденды; проценты по займам; доход от неоперационной разницы курса и др.

Прочие финансовые расходы: выплата процентов за ссудный капитал; потери от уценки финансовых инвестиций и необоротных активов; другие потери и расходы, не связанные с операционной деятельностью.

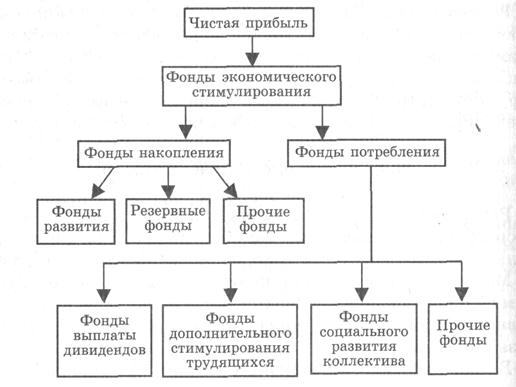

(Слайд 12) Чистая прибыль – это прибыль, которая поступает в распоряжение предприятия после уплаты налога на прибыль. Чистую прибыль предприятие использует по своему усмотрению в двух направлениях:

Фонд накопления (реинвестируемая прибыль) используется на развитие производства, создание резервного фонда, инвестирование в другие предприятия.

Фонд потребления используется для выплаты владельцам, акционерам, материальные поощрения персоналу по результатам работы, решения социальных проблем, благотворительность.

(Слайд 13) Фонд накопления используется на развитие производства, а именно на научно-исследовательские, проектные, конструкторские и технологические работы, на проведение природоохранных мероприятий. За счет средств фонда финансируются расходы по погашению долгосрочных кредитов и процентов по ним.

Фонд потребления используется на финансирование социальных нужды материальное стимулирование работников: выплату премий; оказание материальной помощи; оплату путевок, лечения, медикаментов для работников. Расходы по фонду потребления носят безвозвратный характер.

Резервный фонд предназначен для покрытия непредвиденных потерь, вызванных стихийными бедствиями, и балансовых убытков.

Распределение части чистой прибыли между учредителями (акционерами) производится в соответствии с учредительными документами и предусматривает выплаты дивидендов по акциям.

Часть прибыли может остаться нераспределенной. Нераспределенная прибыль присоединяется к уставному капиталу предприятия в уставном фонде.

(Слайд14) Порядок распределения и использования прибыли.

(Слайды 15) Факторы, которые влияют на прибыль.

Величина прибыли складывается под воздействием многих факторов и отражает практически все стороны деятельности хозяйствующего субъекта.

Все факторы, оказывающие влияние на изменение прибыли, обычно подразделяют на две основные группы: внешние и внутренние.

(Слайд 16) Внешние факторы — это факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли.

Внешние факторы, которые влияют на прибыль предприятия

1. Конъюнктура рынка; (экономическая ситуация, складывающаяся на рынке и характеризующаяся уровнями спроса и предложения, рыночной активностью, ценами, объёмами продаж, движением процентных ставок, валютного курса, заработной платы, дивидендов, а также динамикой производства и потребления).

2.Уровень цен на потребляемые материально - сырьевые и топливно-энергетические ресурсы;

3.Государственное регулирование цен, тарифов, процентных ставок, налоговых ставок и льгот, штрафных санкций и др.

4. Инфляционные процессы;

5. Политика налогообложения

(Слайд 17) Внутренние факторы – это факторы, которые зависят от деятельности предприятия.

1. Объем выпуска продукции

2.Себестоимость продукции

3. Цена продукции

4. Качество и конкурентоспособность продукции

5. Реклама

6. Послепродажный сервис

7. Компетентность руководства и менеджеров

8. Квалификация и производительность труда персонала.

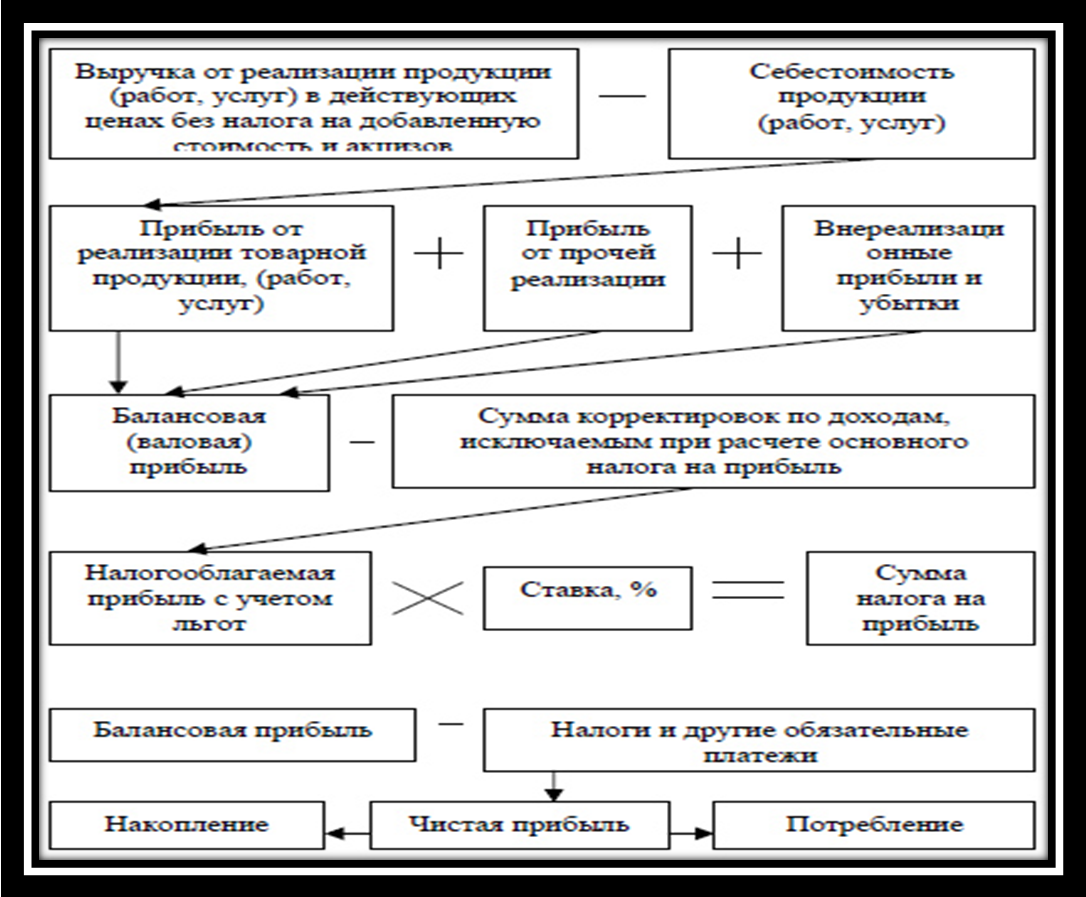

(Слайд 18) Таким образом, Процесс формирования прибыли может быть представлен следующей схемой.

| Показатель | Сумма |

| Выручка от продаж, тыс.руб. | 1095360 |

| Себестоимость продаж, тыс.руб. | 768450 |

| Управленческие и коммерческие расходы, тыс.руб. | ? |

| Прибыль от продаж, тыс.руб. | 96730 |

| Прочие дохода, тыс. руб. | ? |

| Прочие расходы, тыс.руб. | 119652 |

| Прибыль до налогообложения, тыс.руб. | ? |

| Налог на прибыль, тыс.руб. | ? |

| Чистая прибыль, тыс.руб. | ? |

(Слайд 20) Вопросы для самопроверки

Доход – это…

Прибыль – это…

Основные доходы…

Прочие доходы…

Цена продукции это какой фактор?

Цена продукции это какой фактор?

Чистая прибыль…

Фонд накопления используется для…

Величина налоговой ставки налога на прибыль

Фонд потребления используется…

(Слайд 21) Домашнее задание

Подготовить сообщение на тему: «Способы увеличения прибыли в условиях рыночной экономики»

Заключение

Вы выбрали свою будущую профессию, но некоторые из вас наверняка не знают, где будут работать: станут владельцем фирмы или останутся наемными сотрудниками. Тем не менее, есть несколько правил, которые нужно четко себе представлять:

Как известно, привычки вырабатываются смолоду. Так что самое время завести привычку считать доходы и расходы.

Еще одно золотое правило, которое вы должны помнить, что в погоне за прибылью нельзя забывать о качестве и о человеческих способностях.

Прибыль не единственный показатель, характеризующий финансовый результат.

Используемая литература и ресурсы:

Наумов В.П. Экономика организации : учебное пособие / Наумов В.П. — Москва : Русайнс, 2022. — 101 с. — ISBN 978-5-4365-0212-0.

Растова Ю.И. Экономика организации : учебное пособие / Растова Ю.И., Масино Н.Н., Фирсова С.А., Шматко А.Д. — Москва : КноРус, 2022. — 200 с. — ISBN 978-5-406-09542-3.

http://ekonomika-predprijatija.ru/

http://edu.nstu.ru/courses/econ/ecpr/demo/

http://www.primstat.ru/

17

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!