Россия, Пермский край, г.Краснокамск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 13.06.2024 11:24

Хоменко Валентина Васильевна

преподаватель

46 лет

Местоположение

Специализация

Методическая разработка "Влияние налоговой политики на состояние личных финансов"

Категория:

Финансовая грамотность

18.02.2020 09:40

Просмотр содержимого документа

«Методическая разработка "Влияние налоговой политики на состояние личных финансов"»

Влияние налоговой политики на состояние личных финансов

К.э.н., доцент

Е.Н. Лавренчук

налоги

налоги

Физические

лица

Социальная политика

Национальная экономика

Здравоохранение и спорт

Бюджет

Образование и культура

Национальная безопасность и национальная оборона

Общегосударственные вопросы

Юридические

лица

Жилищно-коммунальное хозяйство

Распределение налогов

- Образование

- Здравоохранение

- Социальная защита

- Армия

- Полиция

- Транспортная инфраструктура

- Государственный аппарат

- Внешнеэкономический аппарат

- Бюджетные учреждения

- …

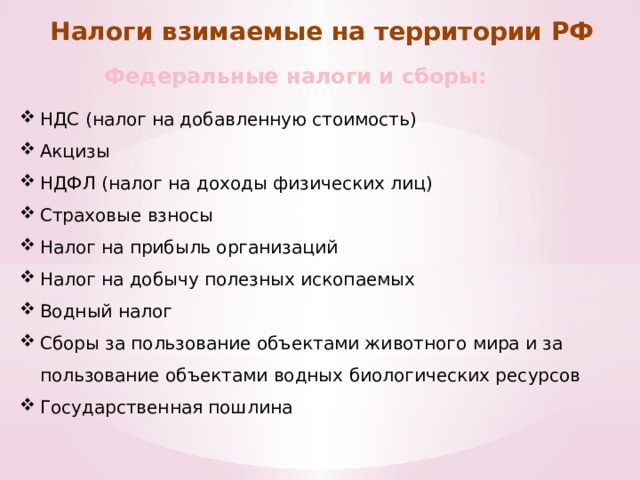

Налоги взимаемые на территории РФ

Федеральные налоги и сборы:

- НДС (налог на добавленную стоимость)

- Акцизы

- НДФЛ (налог на доходы физических лиц)

- Страховые взносы

- Налог на прибыль организаций

- Налог на добычу полезных ископаемых

- Водный налог

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

- Государственная пошлина

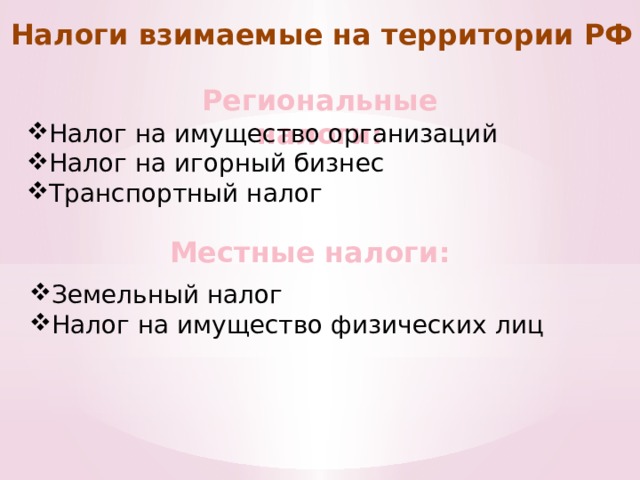

Налоги взимаемые на территории РФ

Региональные налоги:

- Налог на имущество организаций

- Налог на игорный бизнес

- Транспортный налог

Местные налоги:

- Земельный налог

- Налог на имущество физических лиц

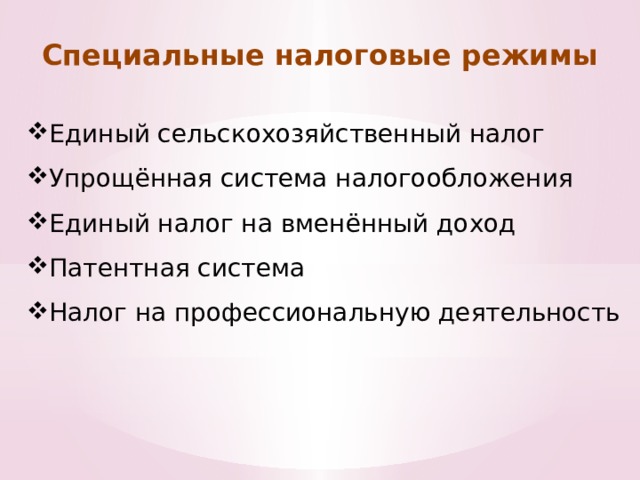

Специальные налоговые режимы

- Единый сельскохозяйственный налог

- Упрощённая система налогообложения

- Единый налог на вменённый доход

- Патентная система

- Налог на профессиональную деятельность

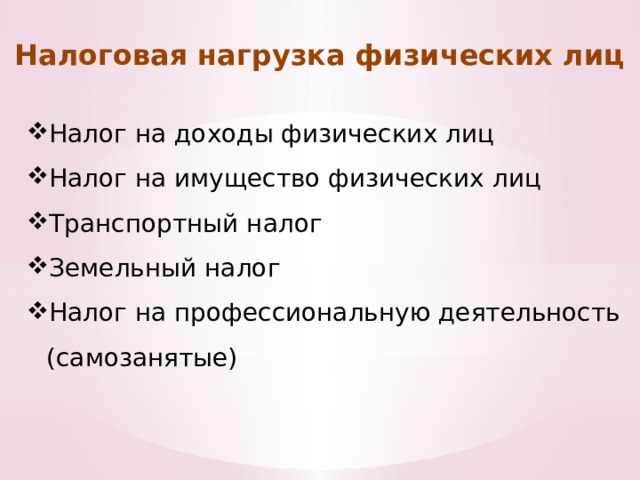

Налоговая нагрузка физических лиц

- Налог на доходы физических лиц

- Налог на имущество физических лиц

- Транспортный налог

- Земельный налог

- Налог на профессиональную деятельность (самозанятые)

Социальная поддержка граждан

В рамках реализации госпрограммы «Новое качество жизни»

- Индексация социальных пособий

- Повышение МРОТ с 1 января 2020 года до 12130 рублей

Новые размеры самых распространённых пособий приведены в таблице (Постановление Правительства РФ от 29.01.2020 №61)

Социальная поддержка граждан

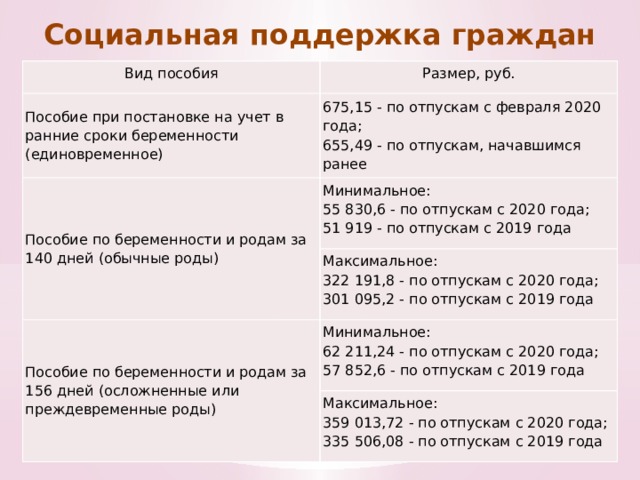

Вид пособия

Размер, руб.

Пособие при постановке на учет в ранние сроки беременности (единовременное)

675,15 - по отпускам с февраля 2020 года;

Пособие по беременности и родам за 140 дней (обычные роды)

655,49 - по отпускам, начавшимся ранее

Минимальное:

Пособие по беременности и родам за 156 дней (осложненные или преждевременные роды)

55 830,6 - по отпускам с 2020 года;

Максимальное:

Минимальное:

322 191,8 - по отпускам с 2020 года;

51 919 - по отпускам с 2019 года

301 095,2 - по отпускам с 2019 года

62 211,24 - по отпускам с 2020 года;

Максимальное:

57 852,6 - по отпускам с 2019 года

359 013,72 - по отпускам с 2020 года;

335 506,08 - по отпускам с 2019 года

Социальная поддержка граждан

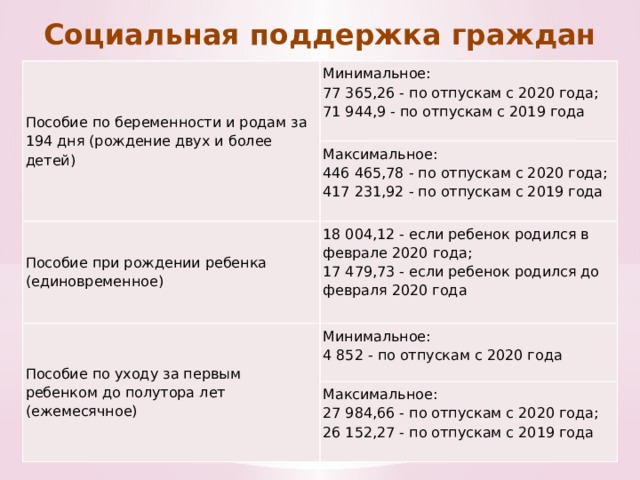

Пособие по беременности и родам за 194 дня (рождение двух и более детей)

Минимальное:

77 365,26 - по отпускам с 2020 года;

Максимальное:

Пособие при рождении ребенка (единовременное)

Пособие по уходу за первым ребенком до полутора лет (ежемесячное)

71 944,9 - по отпускам с 2019 года

446 465,78 - по отпускам с 2020 года;

18 004,12 - если ребенок родился в феврале 2020 года;

Минимальное:

417 231,92 - по отпускам с 2019 года

17 479,73 - если ребенок родился до февраля 2020 года

4 852 - по отпускам с 2020 года

Максимальное:

27 984,66 - по отпускам с 2020 года;

26 152,27 - по отпускам с 2019 года

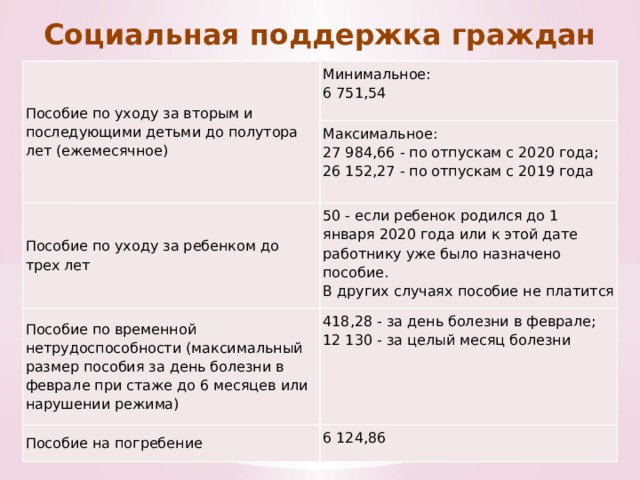

Социальная поддержка граждан

Пособие по уходу за вторым и последующими детьми до полутора лет (ежемесячное)

Минимальное:

6 751,54

Максимальное:

Пособие по уходу за ребенком до трех лет

Пособие по временной нетрудоспособности (максимальный размер пособия за день болезни в феврале при стаже до 6 месяцев или нарушении режима)

27 984,66 - по отпускам с 2020 года;

50 - если ребенок родился до 1 января 2020 года или к этой дате работнику уже было назначено пособие.

Пособие на погребение

26 152,27 - по отпускам с 2019 года

418,28 - за день болезни в феврале;

В других случаях пособие не платится

12 130 - за целый месяц болезни

6 124,86

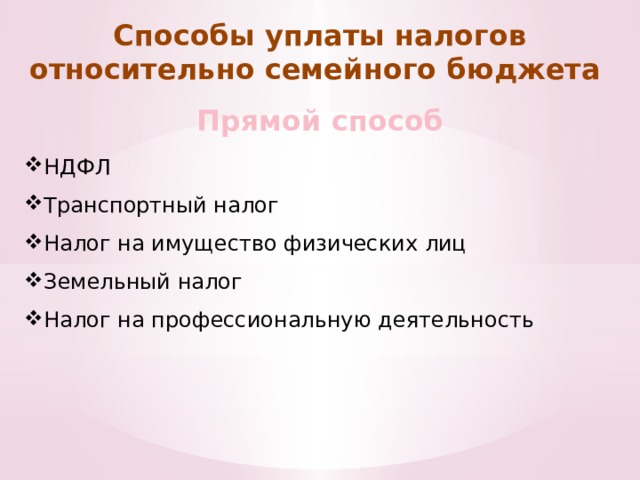

Способы уплаты налогов относительно семейного бюджета

Прямой способ

- НДФЛ

- Транспортный налог

- Налог на имущество физических лиц

- Земельный налог

- Налог на профессиональную деятельность

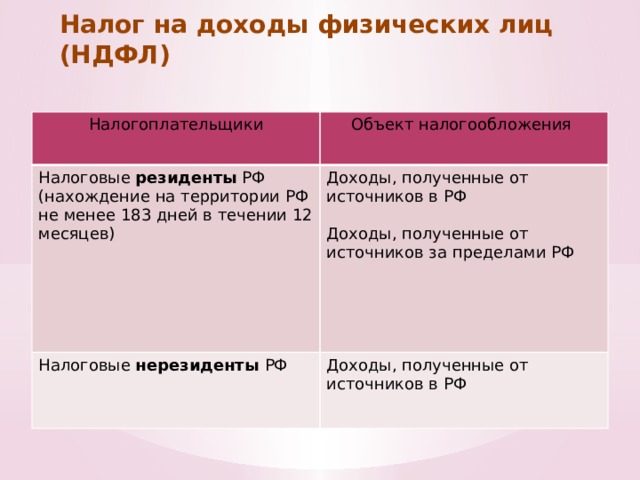

Налог на доходы физических лиц (НДФЛ)

Налогоплательщики

Объект налогообложения

Налоговые резиденты РФ (нахождение на территории РФ не менее 183 дней в течении 12 месяцев)

Доходы, полученные от источников в РФ

Налоговые нерезиденты РФ

Доходы, полученные от источников в РФ

Доходы, полученные от источников за пределами РФ

фото

фото

фото

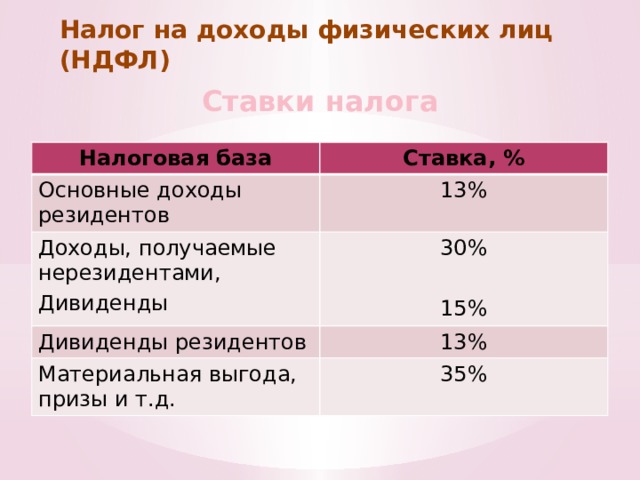

Налог на доходы физических лиц (НДФЛ)

Ставки налога

Налоговая база

Ставка, %

Основные доходы резидентов

13%

Доходы, получаемые нерезидентами,

30%

Дивиденды резидентов

Дивиденды

13%

Материальная выгода, призы и т.д.

15%

35%

фото

фото

фото

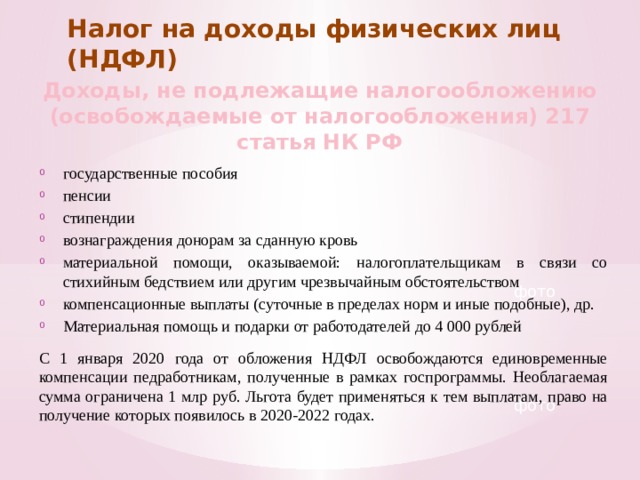

Налог на доходы физических лиц (НДФЛ)

Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) 217 статья НК РФ

- государственные пособия

- пенсии

- стипендии

- вознаграждения донорам за сданную кровь

- материальной помощи, оказываемой: налогоплательщикам в связи со стихийным бедствием или другим чрезвычайным обстоятельством

- компенсационные выплаты (суточные в пределах норм и иные подобные), др.

- Материальная помощь и подарки от работодателей до 4 000 рублей

С 1 января 2020 года от обложения НДФЛ освобождаются единовременные компенсации педработникам, полученные в рамках госпрограммы. Необлагаемая сумма ограничена 1 млр руб. Льгота будет применяться к тем выплатам, право на получение которых появилось в 2020-2022 годах.

фото

фото

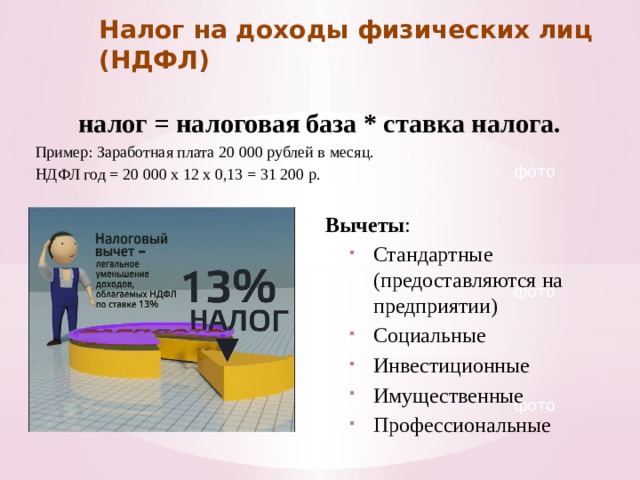

Налог на доходы физических лиц (НДФЛ)

налог = налоговая база * ставка налога.

Пример: Заработная плата 20 000 рублей в месяц.

НДФЛ год = 20 000 х 12 х 0,13 = 31 200 р.

фото

Вычеты :

- Стандартные (предоставляются на предприятии) Социальные Инвестиционные Имущественные Профессиональные

- Стандартные (предоставляются на предприятии)

- Социальные

- Инвестиционные

- Имущественные

- Профессиональные

фото

фото

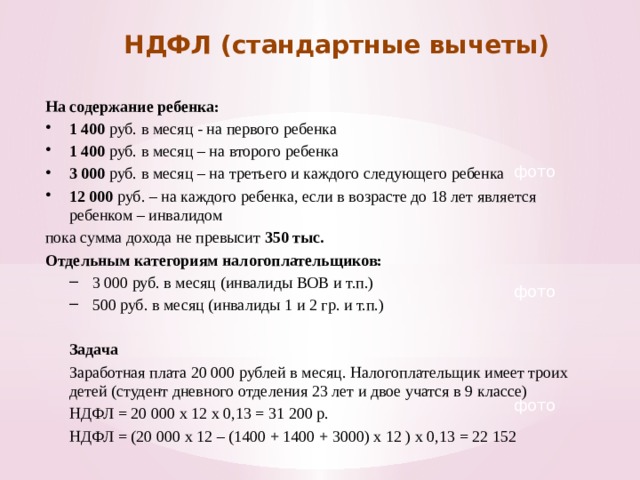

НДФЛ (стандартные вычеты)

На содержание ребенка:

- 1 400 руб. в месяц - на первого ребенка

- 1 400 руб. в месяц – на второго ребенка

- 3 000 руб. в месяц – на третьего и каждого следующего ребенка

- 12 000 руб. – на каждого ребенка, если в возрасте до 18 лет является ребенком – инвалидом

пока сумма дохода не превысит 350 тыс.

Отдельным категориям налогоплательщиков:

- 3 000 руб. в месяц (инвалиды ВОВ и т.п.) 500 руб. в месяц (инвалиды 1 и 2 гр. и т.п.)

- 3 000 руб. в месяц (инвалиды ВОВ и т.п.)

- 500 руб. в месяц (инвалиды 1 и 2 гр. и т.п.)

Задача

Заработная плата 20 000 рублей в месяц. Налогоплательщик имеет троих детей (студент дневного отделения 23 лет и двое учатся в 9 классе)

НДФЛ = 20 000 х 12 х 0,13 = 31 200 р.

НДФЛ = (20 000 х 12 – (1400 + 1400 + 3000) х 12 ) х 0,13 = 22 152

фото

фото

фото

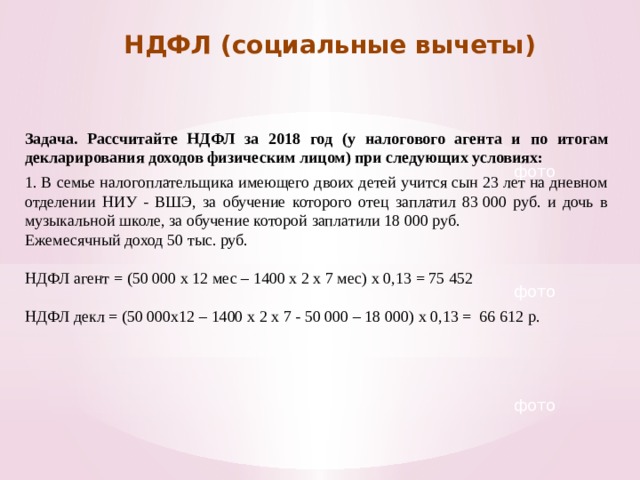

НДФЛ (социальные вычеты)

- на обучение налогоплательщика:

- на обучение налогоплательщика:

- на обучение налогоплательщика:

«В сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в организациях, осуществляющих образовательную деятельность, - в размере фактически произведенных расходов на обучение с учетом ограничения, установленного пунктом 2 настоящей статьи, а также в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном (налогоплательщиком-попечителем) за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в организациях, осуществляющих образовательную деятельность, - в размере фактически произведенных расходов на это обучение, но не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя)»

- медицинские расходы или расходы на медицинское страхование на оплату дорогостоящего лечения (по перечню Правительства в размере фактически произведенных расходов) по договорам на добровольное пенсионное страхование (ДПС) cовокупная сумма вычетов применяется в размере фактически произведенных расходов , но не более 120 тыс. руб.

- медицинские расходы или расходы на медицинское страхование на оплату дорогостоящего лечения (по перечню Правительства в размере фактически произведенных расходов) по договорам на добровольное пенсионное страхование (ДПС) cовокупная сумма вычетов применяется в размере фактически произведенных расходов , но не более 120 тыс. руб.

- медицинские расходы или расходы на медицинское страхование на оплату дорогостоящего лечения (по перечню Правительства в размере фактически произведенных расходов)

- по договорам на добровольное пенсионное страхование (ДПС)

- cовокупная сумма вычетов применяется в размере фактически произведенных расходов , но не более 120 тыс. руб.

фото

фото

фото

НДФЛ (социальные вычеты)

Задача. Рассчитайте НДФЛ за 2018 год (у налогового агента и по итогам декларирования доходов физическим лицом) при следующих условиях:

1. В семье налогоплательщика имеющего двоих детей учится сын 23 лет на дневном отделении НИУ - ВШЭ, за обучение которого отец заплатил 83 000 руб. и дочь в музыкальной школе, за обучение которой заплатили 18 000 руб.

Ежемесячный доход 50 тыс. руб.

НДФЛ агент = (50 000 х 12 мес – 1400 х 2 х 7 мес) х 0,13 = 75 452

НДФЛ декл = (50 000х12 – 1400 х 2 х 7 - 50 000 – 18 000) х 0,13 = 66 612 р.

фото

фото

фото

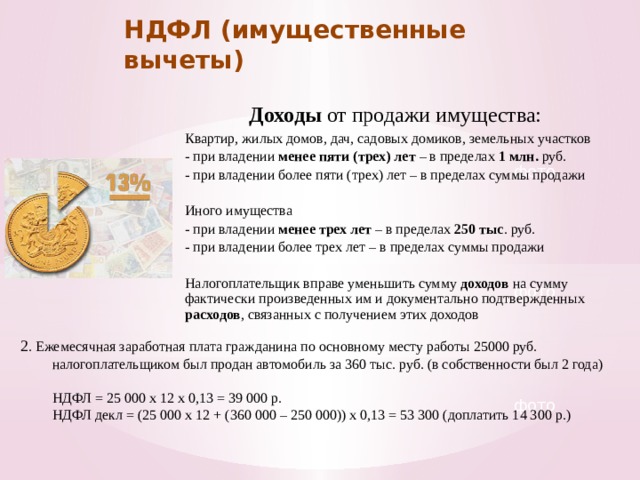

НДФЛ (имущественные вычеты)

Доходы от продажи имущества:

Квартир, жилых домов, дач, садовых домиков, земельных участков

- при владении менее пяти (трех) лет – в пределах 1 млн. руб.

- при владении более пяти (трех) лет – в пределах суммы продажи

Иного имущества

- при владении менее трех лет – в пределах 250 тыс . руб.

- при владении более трех лет – в пределах суммы продажи

Налогоплательщик вправе уменьшить сумму доходов на сумму фактически произведенных им и документально подтвержденных расходов , связанных с получением этих доходов

фото

фото

2 . Ежемесячная заработная плата гражданина по основному месту работы 25000 руб.

налогоплательщиком был продан автомобиль за 360 тыс. руб. (в собственности был 2 года)

НДФЛ = 25 000 х 12 х 0,13 = 39 000 р.

НДФЛ декл = (25 000 х 12 + (360 000 – 250 000)) х 0,13 = 53 300 (доплатить 14 300 р.)

фото

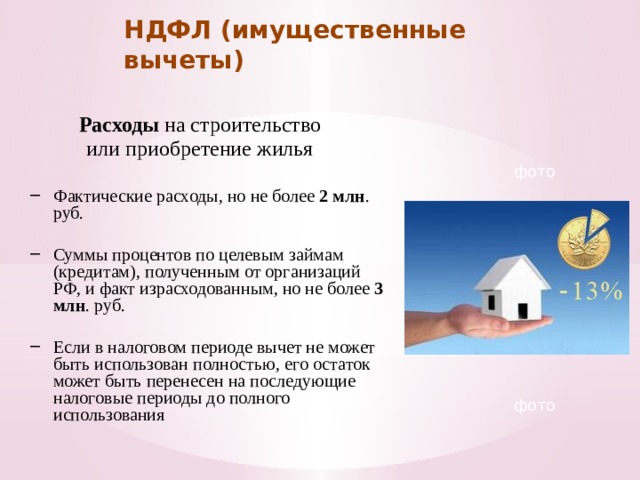

НДФЛ (имущественные вычеты)

Расходы на строительство

или приобретение жилья

- Фактические расходы, но не более 2 млн . руб.

- Фактические расходы, но не более 2 млн . руб.

- Суммы процентов по целевым займам (кредитам), полученным от организаций РФ, и факт израсходованным, но не более 3 млн . руб.

- Суммы процентов по целевым займам (кредитам), полученным от организаций РФ, и факт израсходованным, но не более 3 млн . руб.

- Если в налоговом периоде вычет не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного использования

- Если в налоговом периоде вычет не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного использования

фото

фото

фото

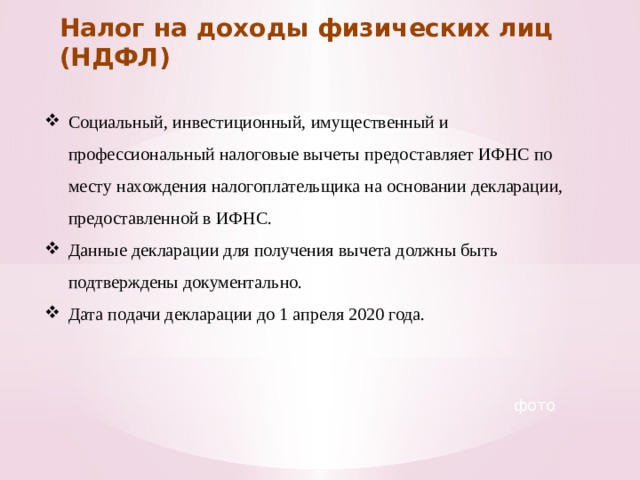

Налог на доходы физических лиц (НДФЛ)

- Социальный, инвестиционный, имущественный и профессиональный налоговые вычеты предоставляет ИФНС по месту нахождения налогоплательщика на основании декларации, предоставленной в ИФНС.

- Данные декларации для получения вычета должны быть подтверждены документально.

- Дата подачи декларации до 1 апреля 2020 года.

фото

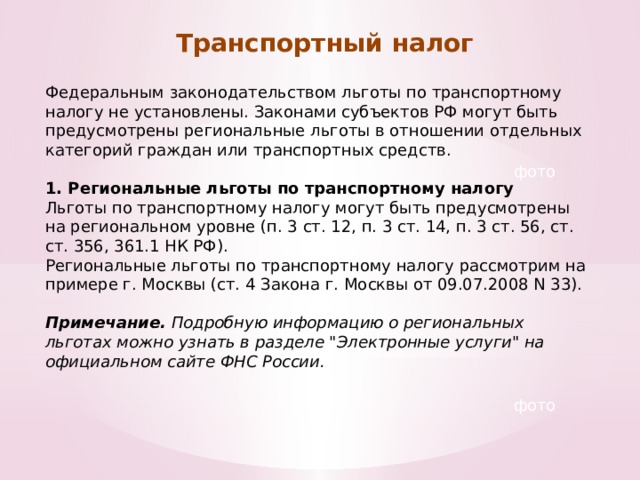

Транспортный налог

Федеральным законодательством льготы по транспортному налогу не установлены. Законами субъектов РФ могут быть предусмотрены региональные льготы в отношении отдельных категорий граждан или транспортных средств.

1. Региональные льготы по транспортному налогу

Льготы по транспортному налогу могут быть предусмотрены на региональном уровне (п. 3 ст. 12, п. 3 ст. 14, п. 3 ст. 56, ст. ст. 356, 361.1 НК РФ).

Региональные льготы по транспортному налогу рассмотрим на примере г. Москвы (ст. 4 Закона г. Москвы от 09.07.2008 N 33).

Примечание. Подробную информацию о региональных льготах можно узнать в разделе "Электронные услуги" на официальном сайте ФНС России.

фото

фото

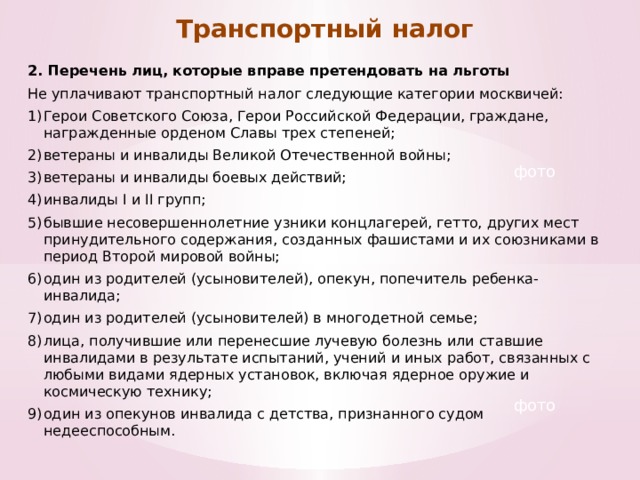

Транспортный налог

2. Перечень лиц, которые вправе претендовать на льготы

Не уплачивают транспортный налог следующие категории москвичей:

- Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней;

- ветераны и инвалиды Великой Отечественной войны;

- ветераны и инвалиды боевых действий;

- инвалиды I и II групп;

- бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны;

- один из родителей (усыновителей), опекун, попечитель ребенка-инвалида;

- один из родителей (усыновителей) в многодетной семье;

- лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

- один из опекунов инвалида с детства, признанного судом недееспособным.

фото

фото

Транспортный налог

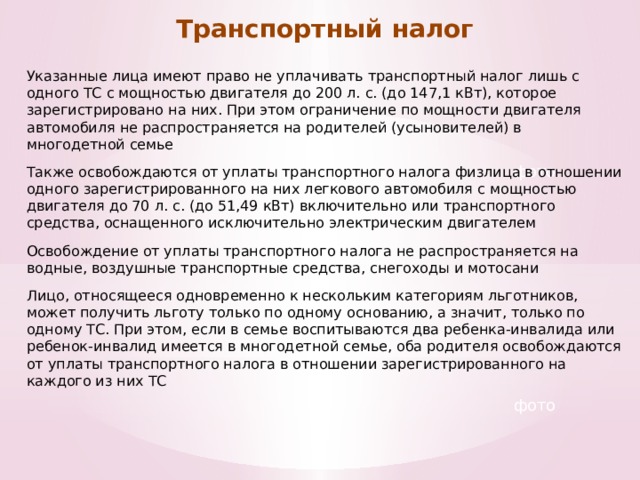

Указанные лица имеют право не уплачивать транспортный налог лишь с одного ТС с мощностью двигателя до 200 л. с. (до 147,1 кВт), которое зарегистрировано на них. При этом ограничение по мощности двигателя автомобиля не распространяется на родителей (усыновителей) в многодетной семье

Также освобождаются от уплаты транспортного налога физлица в отношении одного зарегистрированного на них легкового автомобиля с мощностью двигателя до 70 л. с. (до 51,49 кВт) включительно или транспортного средства, оснащенного исключительно электрическим двигателем

Освобождение от уплаты транспортного налога не распространяется на водные, воздушные транспортные средства, снегоходы и мотосани

Лицо, относящееся одновременно к нескольким категориям льготников, может получить льготу только по одному основанию, а значит, только по одному ТС. При этом, если в семье воспитываются два ребенка-инвалида или ребенок-инвалид имеется в многодетной семье, оба родителя освобождаются от уплаты транспортного налога в отношении зарегистрированного на каждого из них ТС

фото

фото

Транспортный налог

3. Порядок оформления льготы

Для освобождения от уплаты транспортного налога надо представить в налоговую инспекцию заявление о предоставлении льготы с указанием, к какому именно автомобилю будет применяться льгота по транспортному налогу. Заявление можно представить в любой налоговый орган, МФЦ либо через личный кабинет налогоплательщика

В отдельных случаях могут потребоваться следующие документы:

при подаче заявления доверенным лицом - доверенность на право подачи заявления, выданная в установленном порядке;

в случае указания в заявлении ребенка (ребенка-инвалида) - документ, подтверждающий родство или факт усыновления (удочерения);

в случае указания в заявлении лица, находящегося под опекой или попечительством, - документ, подтверждающий факт установления опеки или попечительства.

Повторно подавать заявление на льготу нужно только в том случае, если:

меняется объект налогообложения, по которому действует льгота (например, продана или снята с регистрации одна машина и куплена другая);

документ, на котором основана льгота, не бессрочный (например, справка об инвалидности II группы выдана сроком на год).

По результатам рассмотрения заявления о предоставлении налоговой льготы налоговый орган направит вам вам уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы.

При отсутствии заявления льгота может быть предоставлена налоговым органом самостоятельно на основании имеющихся у него сведений (п. 3 ст. 361.1 НК РФ)

фото

фото

Земельный налог

Как рассчитывается земельный налог для физических лиц?

Земельным налогом облагаются земельные участки, которые находятся в вашей собственности или принадлежат вам на праве постоянного (бессрочного) пользования, праве пожизненного наследуемого владения (ст. ст. 388, 389 НК РФ).

Земельный налог является местным налогом, поэтому порядок его уплаты, ставки, льготы устанавливаются нормативными правовыми актами (далее - НПА) представительных органов муниципальных образований, а в г. г. Москве, Санкт-Петербурге и Севастополе - законами этих городов (п. 4 ст. 12, п. 1 ст. 15, ст. 387 НК РФ).

Земельный налог для физических лиц рассчитывает налоговая инспекция, которая направляет плательщику налоговое уведомление. В нем указывается сумма налога и данные, на основе которых он был рассчитан, в частности год, за который рассчитан налог; размер налоговой базы (кадастровая стоимость участка); налоговая ставка; льготы (п. 3 ст. 396, п. 4 ст. 397 НК РФ).

Чтобы проверить правильность расчета земельного налога налоговой инспекцией, рекомендуем придерживаться следующего алгоритма.

Шаг 1. Выясните, есть ли у вас право на льготу по налогу

Освобождены от уплаты земельного налога лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока РФ. О льготах, которые действуют в вашем муниципальном образовании, вы можете узнать в НПА представительного органа муниципального образования (п. 2 ст. 387, пп. 7 п. 1 ст. 395 НК РФ).

фото

фото

Земельный налог

Шаг 2. Установите, правильно ли определена налоговая база (если вы не освобождены от уплаты налога)

Налоговая база по земельному налогу - это кадастровая стоимость земельного участка, внесенная в ЕГРН и подлежащая применению с 1 января каждого года. Данные о такой стоимости налоговые органы получают от органов Росреестра (п. 4 ст. 85, п. п. 1, 4 ст. 391 НК РФ; п. 1 Положения, утв. Постановлением Правительства РФ от 01.06.2009 N 457).

Кадастровую стоимость вы можете узнать по письменному в территориальном органе Росреестра или в кадастровой палате по месту нахождения вашего земельного участка. В запросе укажите, на какую дату вы запрашиваете кадастровую стоимость земли, иначе в выписке стоимость будет указана на дату подачи заявления. Выписку о кадастровой стоимости вам должны выдать бесплатно (ч. 4 ст. 63 Закона от 13.07.2015 N 218-ФЗ; п. п. 30, 42 Административного регламента, утв. Приказом Росреестра от 27.09.2019 N П/0401; п. 1.4 Приказа Росреестра от 18.10.2016 N П/0515).

Если земельный участок находится в долевой собственности у нескольких лиц, то налоговая база собственника должна быть рассчитана пропорционально его доле. Если участок принадлежит физлицам на праве общей совместной собственности без выделения долей, то налоговая база распределяется на каждого собственника в равных долях (п. п. 1, 2 ст. 392 НК РФ).

фото

фото

Земельный налог

Некоторые категории физических лиц могут уменьшить налоговую базу (кадастровую стоимость земельного участка) на величину кадастровой стоимости 600 кв. м площади одного из принадлежащих им земельных участков. Данным налоговым вычетом могут воспользоваться, в частности, инвалиды I и II групп, инвалиды с детства, дети-инвалиды, ветераны и инвалиды боевых действий, пенсионеры.

С 2018 г. право на вычет предоставлено также физическим лицам, имеющим трех и более несовершеннолетних детей (п. 5 ст. 391 НК РФ; ч. 13 ст. 14 Закона от 28.12.2017 N 436-ФЗ; ч. 6 ст. 3 Закона от 15.04.2019 N 63-ФЗ).

Если вам принадлежат несколько земельных участков, вы вправе выбрать один из них, в отношении которого будете пользоваться налоговым вычетом, представив в налоговый орган соответствующее уведомление, в том числе через МФЦ (при наличии такой возможности). Срок его подачи в целях уплаты земельного налога - не позднее 31 декабря года, начиная с которого вы намерены пользоваться налоговым вычетом в отношении выбранного земельного участка. Если до указанной даты уведомление не представлено, налоговый вычет предоставляется в отношении одного земельного участка с максимальной исчисленной суммой налога (п. 1.1 ст. 21, п. 6.1 ст. 391 НК РФ)

фото

фото

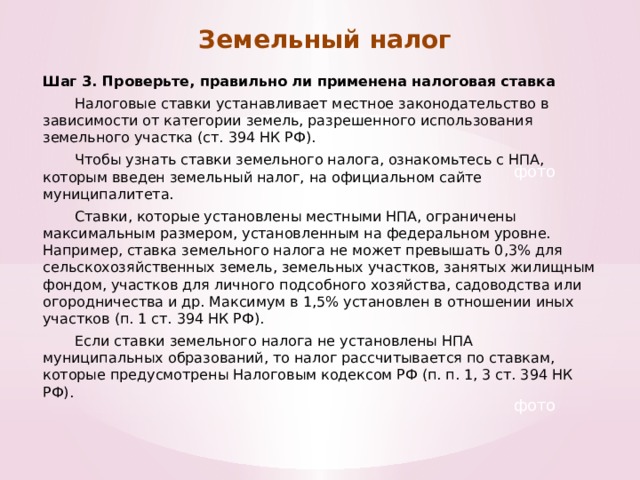

Земельный налог

Шаг 3. Проверьте, правильно ли применена налоговая ставка

Налоговые ставки устанавливает местное законодательство в зависимости от категории земель, разрешенного использования земельного участка (ст. 394 НК РФ).

Чтобы узнать ставки земельного налога, ознакомьтесь с НПА, которым введен земельный налог, на официальном сайте муниципалитета.

Ставки, которые установлены местными НПА, ограничены максимальным размером, установленным на федеральном уровне. Например, ставка земельного налога не может превышать 0,3% для сельскохозяйственных земель, земельных участков, занятых жилищным фондом, участков для личного подсобного хозяйства, садоводства или огородничества и др. Максимум в 1,5% установлен в отношении иных участков (п. 1 ст. 394 НК РФ).

Если ставки земельного налога не установлены НПА муниципальных образований, то налог рассчитывается по ставкам, которые предусмотрены Налоговым кодексом РФ (п. п. 1, 3 ст. 394 НК РФ).

фото

фото

Земельный налог

Шаг 4. Рассчитайте сумму земельного налога

По общему правилу сумма налога равна произведению налоговой базы и налоговой ставки (п. 1 ст. 396 НК РФ).

В некоторых случаях при расчете земельного налога в отношении участков, приобретенных физическим лицом или предоставленных ему в собственность для жилищного строительства, применяется повышенный коэффициент (п. п. 15, 16 ст. 396 НК РФ).

При приобретении или утрате права на земельный участок в течение года (например, в случае покупки, продажи земельного участка) налог за этот год считается исходя из числа полных месяцев владения участком. При этом если возникновение этих прав произошло до 15-го числа соответствующего месяца включительно или их прекращение произошло после 15-го числа соответствующего месяца, то месяц их возникновения (прекращения) принимается за полный месяц. Если возникновение этих прав произошло после 15-го числа соответствующего месяца или их прекращение произошло до 15-го числа соответствующего месяца включительно, то месяц возникновения (прекращения) указанных прав не учитывается (п. 7 ст. 396 НК РФ).

фото

фото

Земельный налог

Начиная с налогового периода 2018 г. исчисленную сумму налога необходимо сравнить с суммой налога, исчисленной по этому же объекту за прошлый период с учетом коэффициента 1,1. При этом суммы налога сравниваются без учета корректирующих коэффициентов, учитывающих срок владения объектом, изменение его количественных и (или) качественных характеристик в течение года, возникновение права на льготу.

При получении земельного участка по наследству налог рассчитывается со дня открытия наследства (п. 8 ст. 396 НК РФ).

Если результат проведенного вами расчета налога не совпадает с расчетом инспекции, в налоговом уведомлении допущена ошибка или не применены льготы, обратитесь в налоговую инспекцию с заявлением об этом.

Заявления об уточнении сведений, указанных в налоговом уведомлении, а также о предоставлении налоговой льготы могут быть представлены в налоговый орган лично, через представителя, через МФЦ, по почте или в электронном виде (ст. 26, п. 10 ст. 396 НК РФ; п. 1.2 Временного порядка, утв. Распоряжением ФНС России от 31.08.2018 N 214@; п. п. 5, 6 Приложения N 2 к Приказу ФНС России от 07.06.2019 N БС-4-21/11002@).

фото

фото

Налог на имущество физических лиц

По налогу на имущество физических лиц установлены льготы для отдельных категорий граждан и видов имущества. Дополнительные льготы могут быть установлены муниципальными образованиями (городами федерального значения Москвой, Санкт-Петербургом и Севастополем).

Федеральные льготы, установленные отдельным категориям граждан

Не уплачивают налог (пп. 1 - 13 п. 1 ст. 407 НК РФ; Письмо ФНС России от 09.01.2017 N БС-4-21/48@):

- Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

- инвалиды I и II групп, инвалиды с детства, дети-инвалиды;

- участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

- военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

- лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

фото

фото

Налог на имущество физических лиц

- члены семей военнослужащих, потерявших кормильца;

- пенсионеры, получающие пенсии на основании законодательства РФ или другого государства, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством РФ выплачивается ежемесячное пожизненное содержание;

- физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством РФ, действовавшим на 31.12.2018. В общем случае это мужчины и женщины, достигшие возраста 60 и 55 лет соответственно, если они не относятся к категории лиц, претендующих на досрочное назначение страховой пенсии по старости, или не являются государственными служащими (Письмо Минтруда России от 18.12.2018 N 21-2/10/П-9349);

- граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей.

Начиная с налогового периода 2018 г. физические лица, имеющие трех и более несовершеннолетних детей, вправе уменьшить налоговую базу по налогу на имущество на величину кадастровой стоимости 5 кв. м общей площади квартиры (площади части квартиры, комнаты) и 7 кв. м общей площади жилого дома (части жилого дома) в расчете на каждого несовершеннолетнего ребенка. Данный вычет предоставляется в отношении одного объекта налогообложения каждого вида (п. 6.1 ст. 403 НК РФ; ч. 6 ст. 3 Закона от 15.04.2019 N 63-ФЗ).

фото

фото

Налог на имущество физических лиц

Федеральные льготы, установленные в отношении отдельных видов имущества

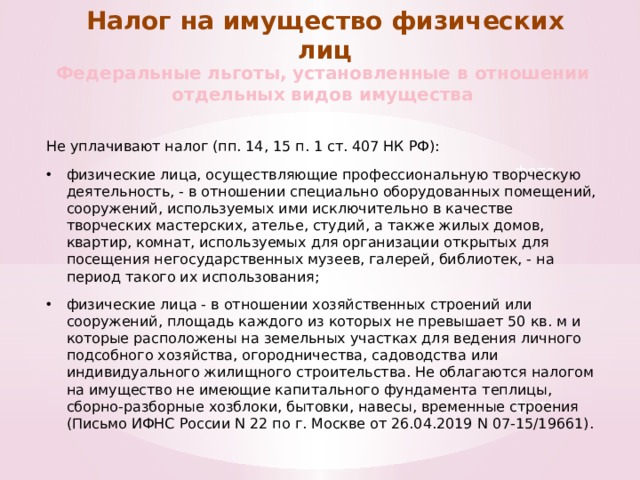

Не уплачивают налог (пп. 14, 15 п. 1 ст. 407 НК РФ):

- физические лица, осуществляющие профессиональную творческую деятельность, - в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых домов, квартир, комнат, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, - на период такого их использования;

- физические лица - в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 кв. м и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства. Не облагаются налогом на имущество не имеющие капитального фундамента теплицы, сборно-разборные хозблоки, бытовки, навесы, временные строения (Письмо ИФНС России N 22 по г. Москве от 26.04.2019 N 07-15/19661).

фото

фото

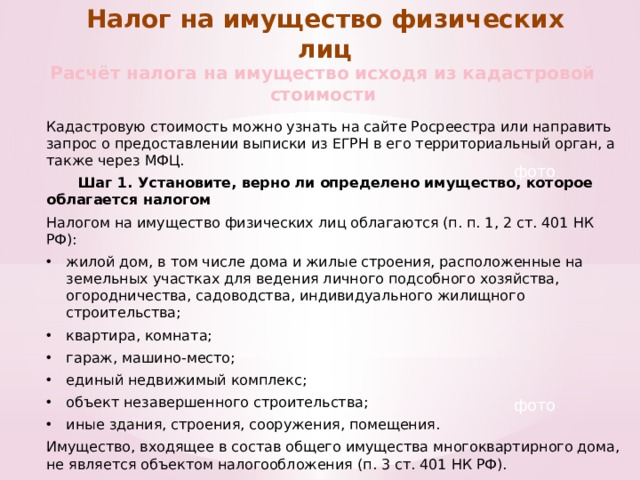

Налог на имущество физических лиц

Расчёт налога на имущество исходя из кадастровой стоимости

Кадастровую стоимость можно узнать на сайте Росреестра или направить запрос о предоставлении выписки из ЕГРН в его территориальный орган, а также через МФЦ.

Шаг 1. Установите, верно ли определено имущество, которое облагается налогом

Налогом на имущество физических лиц облагаются (п. п. 1, 2 ст. 401 НК РФ):

- жилой дом, в том числе дома и жилые строения, расположенные на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства, индивидуального жилищного строительства;

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здания, строения, сооружения, помещения.

Имущество, входящее в состав общего имущества многоквартирного дома, не является объектом налогообложения (п. 3 ст. 401 НК РФ).

фото

фото

Налог на имущество физических лиц

Расчёт налога на имущество исходя из кадастровой стоимости

Шаг 2. Установите, правильно ли определена налоговая база

С 2020 г. определение налоговой базы по налогу на имущество физических лиц исходя из инвентаризационной стоимости объектов налогообложения (кроме Севастополя) не производится (ч. 3 ст. 5 Закона от 04.10.2014 N 284-ФЗ; Информация ФНС России "Завершился переход к исчислению налога на имущество физлиц исходя из кадастровой стоимости").

Налог считается по каждому объекту недвижимости в отдельности. Если недвижимость находится в общей долевой собственности, то каждый из ее участников будет платить налог пропорционально своей доле. А если квартира (или иная недвижимость) находится в общей совместной собственности супругов и оба они указаны в свидетельстве о регистрации права собственности, то они будут платить налог поровну (п. 3 ст. 408 НК РФ).

Но есть три исключения , когда налоговая инспекция учтет изменение и пересчитает налог (абз. 3 - 5 п. 2 ст. 403 НК РФ):

- при изменении качественных и (или) количественных характеристик объекта налогообложения

- в целях исправления технической ошибки в сведениях ЕГРН о величине кадастровой стоимости

- при изменении кадастровой стоимости на основании установления рыночной стоимости объекта налогообложения по решению специальной комиссии или решению суда.

фото

фото

Налог на имущество физических лиц

Расчёт налога на имущество исходя из кадастровой стоимости

В целях налогообложения полная кадастровая стоимость объекта жилой недвижимости уменьшается на стоимость определенного количества квадратных метров в зависимости от вида жилой недвижимости (п. п. 3 - 5 ст. 403 НК РФ):

- по жилому дому - 50 кв. м;

- по квартире, части жилого дома - 20 кв. м;

- по комнате, части квартиры - 10 кв. м.

Шаг 3. Проверьте, правильно ли применена налоговая ставка

Узнать о ставках налога, установленных в конкретном регионе, можно с помощью интернет-сервиса ФНС России "Справочная информация о ставках и льготах по имущественным налогам" или на сайтах региональных управлений ФНС России.

Если ставки не определены местным и региональным законодательством, налог рассчитывается исходя из максимальных ставок, установленных на федеральном уровне (п. 2, пп. 1 п. 6 ст. 406 НК РФ).

Шаг 4. Определите, правильно ли указан срок владения имуществом

Если вы владели имуществом менее года, то налог исчисляется с учетом коэффициента, который определяется как отношение числа полных месяцев владения имуществом к 12 (числу календарных месяцев в календарном году) (п. 5 ст. 408 НК РФ).

Количество месяцев владения имуществом зависит от дня оформления права собственности на это имущество (открытия наследства) (п. 5 ст. 408 НК РФ):

- если такой день - до 15-го числа месяца включительно, то налог исчисляется с начала этого месяца;

- если после 15-го числа месяца, то налог исчисляется с начала следующего месяца.

фото

фото

Налог на имущество физических лиц

Расчёт налога на имущество исходя из кадастровой стоимости

Шаг 5. Выясните, есть ли у вас право на льготу по налогу

Полностью освобождаются от уплаты налога, в частности, инвалиды I и II групп, дети-инвалиды, пенсионеры, физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством РФ, действовавшим на 31.12.2018, владельцы хозяйственного строения или сооружения, площадь которого не превышает 50 кв. м, если такая постройка расположена на земле, предоставленной для личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства. Не облагаются налогом не имеющие капитального фундамента теплицы, сборно-разборные хозблоки, бытовки, навесы, временные строения (пп. 2, 3, 10, 10.1, 15 п. 1 ст. 407 НК РФ; Письмо ИФНС России N 22 по г. Москве от 26.04.2019 N 07-15/19661).

Кроме того, на местном уровне могут быть предусмотрены дополнительные льготы, а также основания и порядок их применения (абз. 2 п. 2 ст. 399 НК РФ).

Нельзя заявить льготу по недвижимости, кадастровая стоимость которой более 300 млн руб., за исключением гаражей и машино-мест в таких объектах (пп. 2 п. 2 ст. 406, п. 5 ст. 407 НК РФ).

Независимо от количества оснований льгота предоставляется только в отношении одного объекта каждого вида по вашему выбору (п. п. 3, 7 ст. 407 НК РФ).

фото

фото

Налог на имущество физических лиц

Налогообложение объектов незавершенного строительства

Объект незавершенного строительства является объектом налогообложения по налогу на имущество физических лиц, если на такой объект оформлено право собственности (ст. 400, пп. 5 п. 1 ст. 401 НК РФ).

Обязанность по уплате налога возникает, если в субъекте РФ, на территории которого расположено такое имущество, введен порядок уплаты налога исходя из кадастровой стоимости имущества. Если в целях налогообложения имущества применяется его инвентаризационная стоимость, то налог уплачивается только в отношении тех объектов незавершенного строительства, инвентаризационная стоимость которых определена (Информация ФНС России от 31.05.2017, от 10.04.2017).

С 2020 г. для исчисления налога на имущество физических лиц, кроме Севастополя, применяется только кадастровая стоимость (ч. 3 ст. 5 Закона от 04.10.2014 N 284-ФЗ; Информация ФНС России "Завершился переход к исчислению налога на имущество физлиц исходя из кадастровой стоимости").

При исчислении налога в отношении объекта незавершенного строительства исходя из его кадастровой стоимости необходимо учитывать следующие особенности.

фото

фото

Налог на имущество физических лиц

Налоговые вычеты и льготы

Объекты незавершенного строительства не включены в перечень объектов, по которым предоставляется вычет по налогу на имущество. На федеральном уровне льгота по объектам незавершенного строительства также не предусмотрена. Однако льготы могут быть предусмотрены нормативными правовыми актами муниципальных образований (законодательством г. г. Москвы, Санкт-Петербурга, Севастополя) (п. 2 ст. 399, п. п. 3 - 5 ст. 403, п. 4 ст. 407 НК РФ; Информация ФНС России от 31.05.2017).

фото

Налоговая ставка

Размеры налоговых ставок устанавливаются нормативно-правовыми актами органов местного самоуправления, а в г. г. Москве, Санкт-Петербурге и Севастополе - региональными законами. Так, в г. Москве ставки налога на имущество физических лиц установлены Законом г. Москвы от 19.11.2014 N 51.

Налоговые ставки могут быть увеличены, но не более чем в три раза, при этом должны соответствовать пределам, установленным федеральным законодательством (п. п. 2 - 4 ст. 406 НК РФ).

В общем случае при определении налоговой базы исходя из кадастровой стоимости объекта незавершенного строительства, если проектируется жилой дом, налоговая ставка составляет 0,1%. При этом в г. Москве ставка в отношении подобных объектов установлена в размере 0,3% кадастровой стоимости (пп. 1 п. 2, пп. 1 п. 6 ст. 406 НК РФ; п. 3 ст. 1 Закона N 51).

фото

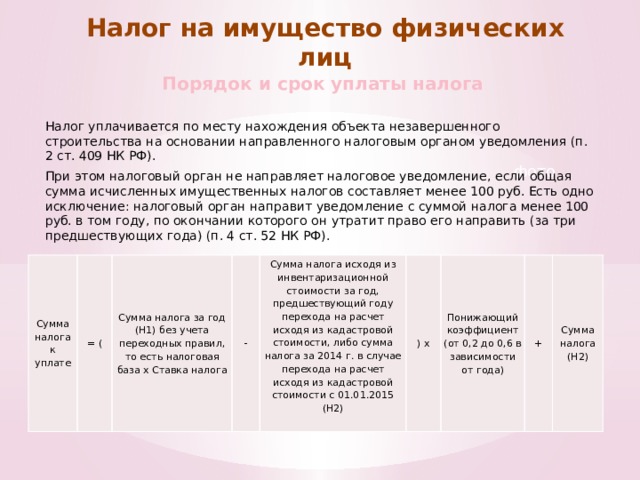

Налог на имущество физических лиц

Порядок и срок уплаты налога

Налог уплачивается по месту нахождения объекта незавершенного строительства на основании направленного налоговым органом уведомления (п. 2 ст. 409 НК РФ).

При этом налоговый орган не направляет налоговое уведомление, если общая сумма исчисленных имущественных налогов составляет менее 100 руб. Есть одно исключение: налоговый орган направит уведомление с суммой налога менее 100 руб. в том году, по окончании которого он утратит право его направить (за три предшествующих года) (п. 4 ст. 52 НК РФ).

фото

Сумма налога к уплате

= (

Сумма налога за год (Н1) без учета переходных правил, то есть налоговая база x Ставка налога

-

Сумма налога исходя из инвентаризационной стоимости за год, предшествующий году перехода на расчет исходя из кадастровой стоимости, либо сумма налога за 2014 г. в случае перехода на расчет исходя из кадастровой стоимости с 01.01.2015 (Н2)

) x

Понижающий коэффициент (от 0,2 до 0,6 в зависимости от года)

+

Сумма налога (Н2)

фото

Налог на профессиональную деятельность

Территория и срок проведения эксперимента

- с 1 января 2019 года в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан);

- с 1 января 2020 года в городе федерального значения Санкт-Петербурге, в Волгоградской, Воронежской, Ленинградской, Нижегородской, Новосибирской, Омской, Ростовской, Самарской, Сахалинской, Свердловской, Тюменской, Челябинской областях, в Красноярском и Пермском краях, в Ненецком автономном округе, Ханты-Мансийском автономном округе - Югре, Ямало-Ненецком автономном округе, в Республике Башкортостан.

(часть 1 в ред. Федерального закона от 15.12.2019 N 428-ФЗ)

Эксперимент проводится до 31 декабря 2028 года включительно.

- Применять специальный налоговый режим "Налог на профессиональный доход" (далее также - специальный налоговый режим) вправе физические лица, в том числе индивидуальные предприниматели, местом ведения деятельности которых является территория любого из субъектов Российской Федерации, включенных в эксперимент и указанных в части 1 статьи 1 настоящего Федерального закона.(в ред. Федерального закона от 15.12.2019 N 428-ФЗ)

- Физическое лицо указывает субъект Российской Федерации, на территории которого им ведется деятельность, при переходе на специальный налоговый режим.

фото

фото

Налог на профессиональную деятельность

Территория и срок проведения эксперимента

Физические лица при применении специального налогового режима вправе вести виды деятельности, доходы от которых облагаются налогом на профессиональный доход, без государственной регистрации в качестве индивидуальных предпринимателей, за исключением видов деятельности, ведение которых требует обязательной регистрации в качестве индивидуального предпринимателя в соответствии с федеральными законами, регулирующими ведение соответствующих видов деятельности.

Профессиональный доход - доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества.

Физические лица, применяющие специальный налоговый режим, освобождаются от налогообложения налогом на доходы физических лиц в отношении доходов, являющихся объектом налогообложения налогом на профессиональный доход (далее - налог).

Индивидуальные предприниматели, применяющие специальный налоговый режим, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области).

фото

фото

Налог на профессиональную деятельность

Мобильное приложение "Мой налог"

- Мобильное приложение "Мой налог" - программное обеспечение федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, применяемое физическими лицами с использованием компьютерного устройства (мобильного телефона, смартфона или компьютера, включая планшетный компьютер), подключенного к информационно-телекоммуникационной сети "Интернет" (далее - сеть "Интернет"), в случаях, предусмотренных настоящим Федеральным законом.

- Порядок использования мобильного приложения "Мой налог" размещается в сети "Интернет" на официальном сайте федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов.

фото

фото

Налог на профессиональную деятельность

Налогоплательщики налога на профессиональный доход

1. Налогоплательщиками налога на профессиональный доход (далее - налогоплательщики) признаются физические лица, в том числе индивидуальные предприниматели, перешедшие на специальный налоговый режим в порядке, установленном настоящим Федеральным законом.

2. Не вправе применять специальный налоговый режим:

1) лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

2) лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

3) лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

4) лица, имеющие работников, с которыми они состоят в трудовых отношениях;

5) лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, если иное не предусмотрено пунктом 6 настоящей части;

6) лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

7) лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 настоящего Федерального закона;

8) налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

фото

фото

Налог на профессиональную деятельность

Порядок и условия начала и прекращения применения специального налогового режима

Физические лица, в том числе индивидуальные предприниматели, изъявившие желание перейти на специальный налоговый режим, обязаны встать на учет в налоговом органе в качестве налогоплательщика.

Заявление о постановке на учет, сведения из паспорта гражданина Российской Федерации, фотография физического лица формируются с использованием мобильного приложения "Мой налог".

Датой постановки на учет физического лица в качестве налогоплательщика является дата направления в налоговый орган соответствующего заявления.

Физическое лицо после снятия с учета в налоговом органе в качестве налогоплательщика вправе повторно встать на учет в качестве налогоплательщика при отсутствии у него недоимки по налогу, задолженности по пеням и штрафам по налогу.

фото

фото

Налог на профессиональную деятельность

Объект налогообложения

Объектом налогообложения признаются доходы от реализации товаров (работ, услуг, имущественных прав).

Для целей настоящего Федерального закона не признаются объектом налогообложения доходы:

1) получаемые в рамках трудовых отношений;

2) от продажи недвижимого имущества, транспортных средств;

3) от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

4) государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

5) от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

6) от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

7) от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

8) от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад;

9) утратил силу с 1 января 2020 года. - Федеральный закон от 15.12.2019 N 428-ФЗ;

10) от уступки (переуступки) прав требований;

11) в натуральной форме;

12) от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

фото

фото

Налог на профессиональную деятельность

Налоговая база

Налоговой базой признается денежное выражение дохода, полученного от реализации товаров (работ, услуг, имущественных прав), являющегося объектом налогообложения. Налоговая база определяется отдельно по видам доходов, в отношении которых установлены различные налоговые ставки.

фото

Налоговый период

Налоговым периодом признается календарный месяц, если иное не предусмотрено настоящей статьей.

Налоговые ставки

Налоговые ставки устанавливаются в следующих размерах:

1) 4 процента в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) физическим лицам;

2) 6 процентов в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) индивидуальным предпринимателям для использования при ведении предпринимательской деятельности и юридическим лицам.

Уплата налога осуществляется не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, по месту ведения налогоплательщиком деятельности.

Налоговая декларация по налогу в налоговые органы не представляется.

фото

Налог на профессиональную деятельность

Порядок передачи сведений при произведении расчетов

При произведении расчетов, связанных с получением доходов от реализации товаров (работ, услуг, имущественных прав), являющихся объектом налогообложения, налогоплательщик обязан с использованием мобильного приложения "Мой налог" и (или) через уполномоченного оператора электронной площадки и (или) уполномоченную кредитную организацию передать сведения о произведенных расчетах в налоговый орган, сформировать чек и обеспечить его передачу покупателю (заказчику), если иное не предусмотрено настоящим Федеральным законом. Состав передаваемых сведений о расчетах и порядок их передачи через мобильное приложение "Мой налог" устанавливаются порядком использования мобильного приложения "Мой налог".

Альтернатива налогу на профессиональную деятельность:

- ИП на упрощённой системе налогообложения

- ИП на патенте

фото

фото

Высказывания о налогах

Налоги для государства то же, что паруса для корабля.

Екатерина II Великая.

Налоги для тех, кто их выплачивает, признак не рабства, а свободы.

А. Смит,

английский философ и экономист

Не платит налоги только медведь в берлоге: он не ест, не пьет, только лапу сосёт.

Налоги - нервы государства.

Цицерон.

Налоги платятся, и жизнь в гору катится.

Спасибо за внимание!

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ