Роосия, Боровичи

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 24.01.2025 22:07

Пилипейко Елена Александровна

Преподаватель

43 года

Местоположение

Специализация

Методические рекомендации для практических работ ОПД. 14 ОСНОВЫ ФИНАНСОВОЙ ГРАМОТНОСТИ 09.02.07 «Информационные системы и программирование»

Категория:

Финансовая грамотность

29.12.2020 16:02

Просмотр содержимого документа

«Методические рекомендации для практических работ ОПД. 14 ОСНОВЫ ФИНАНСОВОЙ ГРАМОТНОСТИ 09.02.07 «Информационные системы и программирование»»

Министерство образования Новгородской области

ОГА ПОУ «Боровичский техникум строительной индустрии и экономики»

Методические рекомендации для практических работ

ОПД. 14 ОСНОВЫ ФИНАНСОВОЙ ГРАМОТНОСТИ

09.02.07 «Информационные системы и программирование»

| Преподаватель: ___________Е. А. Пилипейко | | |

|

| | |

Боровичи

2019/2020 уч. Год

Введение 3

Практическая работа № 1 5

Тема: Планирование семейного бюджета 5

Практическая работа № 2 17

Тема: Арифметика кредитов. 17

Практическая работа № 3 20

Тема: Аннуитетный платеж 20

Практическая работа № 4 23

Тема: Дифференцированный платеж 23

Практическая работа № 5 28

Тема: Финансовые пирамиды 28

Практическая работа № 6 38

Тема: Ипотека. Арифметика ипотеки 38

Практическая работа № 7 44

Тема: Сравнительный анализ условий ипотечного кредитования, предоставляемых различными банками 44

Практическая работа № 8 45

Тема: Инвестиции в драгоценные металлы 45

Шесть способов озолотиться. Разбираем пути инвестирования в драгметалл 45

Практическая работа № 9 49

Тема: Классификация страховых рисков 49

Практическая работа № 10 56

Тема: Расчёт индивидуального пенсионного коэффициента Определение размера страховой пенсии по старости, порядок оформления страховой пенсии по старости 56

Практическая работа № 11 61

Тема: Составление договора социального найма жилья. 61

Рабочая программа учебной дисциплины является частью основной образовательной программы в соответствии с ФГОС СПО 38.02.03 «Экономика и бухгалтерский учет по отраслям»

Методические указания предназначены для проведения практических работ по дисциплине ОПД.14. Основы финансовой грамотности для студентов специальности 38.02.03 «Экономика и бухгалтерский учет по отраслям».

В методических указаниях к выполнению практических занятий содержится инструкция с четким алгоритмом хода работы. Каждое практическое занятие включает краткий теоретический материал, примеры задач и набор заданий.

Ход выполнения практической работы

Практические работы необходимо выполнять в специальных тетрадях с указанием номера, темы, целей работы.

Ход работы:

Познакомиться с теоретическим материалом.

В тетрадях для практических занятий выполнить самостоятельную работу или решить номера, которые указаны в работе.

Сдать преподавателю тетради для практических занятий

Критерии оценивания практических занятий

Оценка «зачтено» ставится, если верно и рационально решено 80%-100% предлагаемых заданий.

Правила выполнения и оформления практических занятий

1. Обучающийся должен выполнить практическое занятие в соответствии с полученным заданием.

2. Каждый студент после выполнения работы должен представить отчет о проделанной работе.

3. Отчет о проделанной работе следует выполнять в тетрадях для практических занятий.

4. Отчет о проделанной работе должен быть оформлен в соответствии с требованиями к оформлению практических занятий. (Приложение А)

5. Если студент не выполнил практическую работу или часть работы, то он может выполнить работу во внеурочное время, согласовав с преподавателем.

6. Оценку по практическому занятию и лабораторной работе студент получает, с учетом срока выполнения работы, если:

- работа выполнена правильно и в полном объеме;

- студент может пояснить выполнение любого этапа работы;

- отчет выполнен в соответствии с требованиями к выполнению работы.

7. Студент при выполнении работы должен соблюдать правила по технике безопасности в кабинете и требования по безопасности в аварийных ситуациях.

Цель: закрепить теоретические знания по теме «Личное финансовое планирование»

формирование представления учащихся о бюджете семьи как основной категории домашней экономики

освоение учащимися знаний о структуре бюджета; овладение учащимися умениями описывать статьи доходов и расходов, расчета баланса статей бюджета.

Семейный бюджет – одно из слагаемых благополучия семейной жизни. В семейной экономике необходимо грамотно соотносить доходы и расходы. А чтобы грамотно использовать свои доходы семья должна правильно составить свой бюджет, продумать все затраты и покупки. Когда мы будем мудро распределять средства, которыми обладаем, и когда у нас на все будет хватать денег, тогда в семье наступает спокойствие и благополучие.

Бюджет семьи – это структура всех её доходов и расходов за определённый период времени (месяц или год).

Под доходом понимают деньги или материальные ценности, получаемые в виде заработной платы, вознаграждение или подарка от государства, предприятия, отдельного лица за выполненную работу, услугу или какую-либо другую деятельность. Все полученные средства составляют совокупный доход.

Расход – это затраты на изготовление, содержание, ремонт, обслуживание каких-либо изделий или услуг.

Итак, весь бюджет можно представить в виде весов. На одну чашу помещаем доходы семьи, на другую постепенно ставим гирьки расходов так, чтобы чаши пришли в полное равновесие. Трудность состоит в том, что набор гирек очень велик и важно выбрать наиболее подходящие по весу. Если весы находятся в равновесии, т. е расходы равны доходам – бюджет называют сбалансированным. Когда расходы превышают доходы, тогда говорят, что бюджет имеет дефицит. Если же складывается ситуация, при которой доходы больше расходов, то бюджет называется профицитным. Сбалансированный бюджет семьи позволяет рационально использовать её ресурсы и удовлетворять большую часть потребностей. Каждая семья должна уметь правильно распределять свой бюджет. Для этого необходимо знать основы домашней бухгалтерии и чаще всего домашним бухгалтером является один из родителей.

Рациональный потребительский бюджет – это идеальный бюджет, в котором расходная часть формируется исходя из рациональных норм потребления, духовных благ и услуг в их определенном целесообразном, с научной точки зрения, наборе.

В условиях сложной экономической ситуации расходная часть составляется на основе набора минимально необходимых человеку товаров, расходов. С учетом реальных цен определяется общая денежная сумма доходов, требуемая для покрытия этих расходов, так называемый прожиточный минимум, как один из показателей уровня жизни. Расчетная величина прожиточного минимума условна, т.к. он зависит от состава и количества благ, включаемых в необходимый набор.

Планирование семейного бюджета – дело довольно сложное. Чтобы спланировать, сколько средств и на что будет израсходовано, надо располагать данными не только о своих доходах, но и расходах, о ценах на товары и услуги. На уроках обществознания мы изучали, что расходы семьи можно разделить на 2 основные группы: постоянные и переменные.

Постоянные расходы – это расходы, которые можно осуществить или запланировать на какой-либо период, в течение которого они не меняются. К ним относят покупки основных продуктов питания, плата за квартиру, подписка на периодические издания, проездной билет и т.д.

Переменные расходы включают в себя периодические (циклические и сезонные) и единовременные (непредвиденные) расходы.

К циклическим расходам относятся покупка предметов различного срока пользования (мебель – 10–12 лет, верхняя одежда – 2–3 сезона, бытовая техника, материалы для ремонта квартиры и т.д.).

Сезонные расходы связаны с определёнными сезонными явлениями (заготовка впрок ягод и овощей, закупка семян и удобрений для садового участка и т.п.).

Непредвиденные расходы включают в себя расходы, часто связанные с критическими ситуациями (покупка лекарств, ремонт бытовой техники и др.).

Можно выделить единовременные расходы. Это приобретение произведений искусства, украшений и т.д.

Вывод: на основании изученной литературы можно сделать вывод, что бюджет – это перечень всех доходов и расходов семьи. Грамотно составленный бюджет, это сбалансированный бюджет.

Кейс-метод «Анализ скрытых проблем».

Учащимся необходимо:

1. Составить характеристику семьи.

2. Рассчитать статьи доходов и расходов семейного бюджета.

3. Выявить проблемную ситуацию и принять необходимое решение.

4. Аргументировано защитить свои решения

5. Заполнить статьи семейного бюджета и с помощью программы Microsoft Office Excel графически изобразить (столбиковую диаграмму) финансовую ситуацию семейного бюджета семьи Х.

Задача № 1.

Семья Копейкиных состоит из 3 человек: мать, отец, сын 16 лет. Каждый месяц родители, работающие на авиационном предприятии, получают заработную плату в общей сумме 35 ООО руб. Есть у семьи загородный домик, где семья отдыхает только летом, выращивает овощи и фрукты, но мать не умеет делать заготовки, следовательно, все потребляется сразу в течение летних месяцев. Ежемесячно на квартплату уходит около 3 5ОО руб. На работу и учебу приходится добираться на автобусе всем членам семьи. Каждая поездка для 1 человека составляет 38 рублей в день. Итого за 1 месяц у семьи на транспортные услуги уходит около…… рублей.

На хозяйственно бытовые нужды семья тратит 2000 руб. каждый месяц. Очень любят члены семьи вкусно покушать. В месяц на питание уходит 18 000 руб. Например, каждый день на ужин мать покупает различные виды пирожных, натуральный сок, газированную сладкую воду, разные виды фруктов. В выходные ребенок может пойти на дискотеку, там он еще играет в компьютерные игры на автоматах, хотя дома имеется компьютер.

На все развлечения подросток в месяц тратит по 1800 руб. Были сделаны сезонные покупки, в результате на одежду было потрачено 4 700 рублей.

2400 рублей в месяц на оплату сотовой связи уходит для всех членов семьи. В этом месяце отец заболел гриппом, и пришлось покупать дорогое лекарство за 3000 руб.

Задача № 2.

Семья Рублевых, состоящая из 6 человек: отец, мать, сын-студент, дочь 5-ти лет, дедушка и бабушка, проживают в частном доме, в сельской местности. Родители работают в потребкооперации: отец – плотником, мать – бухгалтером. Ежемесячная заработная плата родителей составляет 29 500 рублей. Пенсии дедушки и бабушки в общей сумме составляют 18 650 рублей.

Сын является студентом ВУЗа, получает стипендию 1 000 рублей. Семья оплачивает проживание сына в однокомнатной квартире в размере 8 000 рублей, а также выделяет ему на карманные расходы ежемесячно по 4 000 рублей. У семьи есть подсобное хозяйство, которое приносит доход в среднем 5 500 рублей (сдача молока, яиц, мяса в кооператив). Коммунальные платежи составляют 3750 рублей: плата за газ 1800 рублей, за воду – 500 рублей, за свет – 850 рублей, за телефон – 600 рублей. Родителям на работу до райцентра приходится добираться на автобусе. Каждая поездка для 1 человека составляет 50 рублей в день. Итого за месяц у родителей уходит на общественный транспорт .......... рублей.

Подсобное хозяйство требует дополнительных вложений. Так на покупку комбикорма для скота в этом месяце было потрачено 3000 рублей, на строительство курятника –10 000 рублей. В месяц на питание семья тратит 15 000 рублей. В связи с плохим самочувствием дедушки купили лекарства на общую сумму 2000 рублей.

Семья отложила на сбережение 5 000 рублей.

Задача № 3

Семья Долларовых состоит из четырех человек: отец, мать, дочь 16 лет, бабушка. Глава семьи возглавляет конструкторский отдел в научно-исследовательском институте, его заработная плата в месяц составляет 40 000 рублей.

Мама начала заниматься предпринимательской деятельностью - салон красоты, ежемесячный среднестатистический доход которого составляет 50 000 рублей. Пенсия бабушки – 7000 рублей. Семья проживает в центре города, в элитном доме, где оплата коммунальных услуг составляет 8000 рублей в месяц. Каждый из родителей имеет автомобиль, один из которых взят в кредит. Оплата кредита и текущие расходы по содержанию автомобилей составляют 17 000 рублей.

Родители определили дочь в колледж при университете с возможным бесплатным зачислением в этот ВУЗ за 11200 рублей в месяц. На хозяйственно-бытовые нужды семья тратит 3000 рублей. Члены семьи часто ужинают в ресторане. В месяц на питание уходит 25 000 рублей. На все развлечения подросток тратит 4000 рублей. 3800 рублей в месяц на оплату сотовой связи уходит на всех членов семьи. В этом месяце бабушку отправили в санаторий, потратив на путевку 25 тысяч рублей.

Характеристика семьи____________________ (фамилия)

| № п/п | Семейный статус | Место работы, учебы | Предполагаемый размер зарплаты, стипендии, пенсии |

| 1 |

|

|

|

| 2 |

|

|

|

| 3 |

|

|

|

| 4 |

|

|

|

| 5 |

|

|

|

| 6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Итого: |

Источники дополнительных доходов семьи

____________________

____________________

____________________

____________________

Итого: ___________________________________________________

СЕМЬЯ__________________________

Задание № 2. Планирование предстоящих расходов на 1 месяц, исходя из общей суммы предполагаемых доходов.

| № п/п |

Наименование статьи расходов |

Сумма (руб.) |

Процент |

|

| Постоянные расходы: |

|

|

| 1 |

|

|

|

| 2 |

|

|

|

| 3 |

|

|

|

| 4 |

|

|

|

| 5 |

|

|

|

| 6 |

|

|

|

| 7 |

|

|

|

| 8 |

|

|

|

| 9 |

|

|

|

|

| Всего постоянных расходов: |

|

|

|

| Переменные расходы |

|

|

| 1 |

|

|

|

| 2 |

|

|

|

| 3 |

|

|

|

| 4 |

|

|

|

| 5 |

|

|

|

| 6 |

|

|

|

|

| Всего переменных расходов: |

|

|

|

|

|

|

|

|

| Итого расходов |

|

|

В процессе обсуждения статей расходов участники заполняют таблицу как в абсолютных величинах в рублях (графа 3), так и в % по отношению значения расходов к общей сумме доходов семьи.

Характеристика семьи Копейкиных

| № Пп/п | Семейный статус | Место работы, учебы | Предполагаемый размер зарплаты, стипендии, пенсии |

| 1 | отец | Авиационный завод | 20 000 рублей |

| 2 | мать | Авиационный завод | 15 000 рублей |

| 3 | сын | учащийся | ----- |

| 4 |

|

|

|

| 5 |

|

|

|

| 6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Итого: 35 000 рублей |

Источники дополнительных доходов семьи

1.___________________

2.___________________

3.___________________

Итого: 35 000 рублей

Характеристика семьи - Рублевых

| № Пп/п | Семейный статус | Место работы, учебы | Предполагаемый размер зарплаты, стипендии, пенсии |

| 1 | отец | Потреб.кооператив, плотник | 29 500 рублей |

| 2 | мать | Потреб.кооператив, бухгалтер |

|

| 3 | сын | Студент ВУЗа | 1 000 рублей |

| 4 | дочь | садик |

|

| 5 | дедушка | пенсионер | 18 650 рублей |

| 6 | бабушка | пенсионерка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Итого: 49 150 рублей |

Источники дополнительных доходов семьи

1.__подсобное хозяйство – 5 500 рублей.

2.____________________

3.____________________

4.____________________

Итого: 54 650 рублей

Характеристика семьи Долларовых

| № п/п | Семейный статус | Место работы, учебы | Предполагаемый размер зарплаты, стипендии, пенсии |

| 1 | отец | НИИ, начальник конструкторского отдела | 40 000 рублей |

| 2 | мать | Частный предприниматель |

|

| 3 | дочь | школьница |

|

| 4 | бабушка | пенсионерка | 7 000 рублей |

| 5 |

|

|

|

| 6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Итого: 47 000 рублей |

Источники дополнительных доходов семьи

Салон красоты – 50 000 рублей.

Итого: 97 000 рублей.

Семья Копейкиных

Задание № 2. Планирование предстоящих расходов на 1 месяц, исходя из общей суммы предполагаемых доходов.

| № п/п | Наименование статьи расходов | Сумма (руб.) | Процент |

|

| Постоянные расходы: |

|

|

| 1 | Кварплата | 3 500 | 10 |

| 2 | Питание | 18 000 | 51,4 |

| 3 | Транспорт | 3 420 | 9,7 |

| 4 | Одежда | 4 700 | 13,4 |

| 6 | Сотовая связь | 2 400 | 6,8 |

| 7 | Хозяйственно - бытовые нужды | 2 000 | 5,7 |

|

| Всего постоянных расходов: | 34 020 | 97,0 |

|

| Переменные расходы |

|

|

|

|

|

|

|

| 1 | Лекарство | 3 000 | 8,5 |

| 2 | Развлечения | 1 800 | 5,1 |

|

| Всего переменных расходов: | 4 800 | 13,6 |

|

|

|

|

|

|

|

|

|

|

|

| Итого расходов | 38 820 | 110,6% |

В процессе обсуждения статей расходов студенты заполняют таблицу как в абсолютных величинах в рублях (графа 3), так и в % значение расходов по отношению к общей сумме доходов семьи за этот месяц.

Вопросы для семьи Копейкиных:

- В какой части семейного бюджета у Вас больше всего статей?

- Проанализируйте доходную часть семьи. Какой вы дадите совет для улучшения этой части семейного бюджета.

- Проанализируйте расходные статьи семьи. На что больще тратится финансовых средств в вашей семье?

-Что нужно предпринять, чтобы сбалансировать бюджет семьи. В какой части бюджета можно было бы вести расходы более рационально (сократить или исключить какие-то затраты).

- Существует ли другой способ, помимо сокращения расходов, сделать бюджет сбалансированным?

Семья Рублевых

Задание № 2. Планирование предстоящих расходов на 1 месяц, исходя из общей суммы предполагаемых доходов.

| № п/п | Наименование статьи расходов | Сумма (руб.) | Процент |

|

| Постоянные расходы:

|

|

|

| 1 | Питание | 15 000 | 27,2 |

| 2 | Коммунальные платежи: Плата за газ, воду, свет, телефон. | 3 750 | 6,8 |

| 3 | Транспорт | 3 000 | 5,5 |

| 4 | Аренда жилья | 8 000 | 14,6 |

| 5 | Покупка комбикорма | 3 000 | 5,5 |

| 6 | Карманные расходы | 4 000 | 7,3 |

|

| Всего постоянных расходов: | 36 750 | 66,9 |

|

| Переменные расходы |

|

|

| 1 | Строительство курятника | 10 000 | 18,3 |

| 2 | Лекарства | 2 000 | 3,6 |

|

| Сбережения | 5 000 | 9,1 |

|

| Всего переменных расходов: | 17 000 | 31,0 |

|

| Итого расходов | 53 750 | 97,9 |

Вопросы для семьи Рублевых.

- Если доходы превысили расходы и возник избыток денежных средств, определите равен ли он сумме запланированных сбережений.

- Как вы распорядитесь избыточными денежными средствами?

Семья Долларовых

Задание № 2. Планирование предстоящих расходов на 1 месяц, исходя из общей суммы предполагаемых доходов.

| № п/п | Наименование статьи расходов | Сумма (руб.) | Процент |

|

| Постоянные расходы: |

|

|

| 1 | Питание | 25 000 | 25,8 |

| 2 | Коммунальные услуги | 8 000 | 8,2 |

| 3 | Кредит за автомобиль | 17 000 | 17,5 |

| 4 | Обучение в колледже | 11 200 | 11,5 |

| 5 | Хозяйственно-бытовые нужды | 3 000 | 3,1 |

| 6 | Сотовая связь | 3 800 | 3,9 |

|

| Всего постоянных расходов: | 68 000 | 70 |

|

| Переменные расходы |

|

|

| 1 | Отдых в санатории | 25 000 | 25,8 |

| 2 | Развлечения | 4 000 | 4,1 |

|

| Всего переменных расходов: | 29 000 | 99,9 |

|

|

|

|

|

|

| Итого расходов | 97 000 | 100% |

Вопросы для семьи Долларовых.

- Удовлетворяет ли вас ситуация сбалансированного семейного бюджета?

- Какая профессия, сфера деятельности, могут обеспечить тот образ жизни , который вы хотели бы вести в будущем?

Тест

Умеете ли вы тратить деньги с умом? .(слайд № 12)

Вопрос 1. Вам не хватает денег, которые дают вам родители или частенько приходится одалживать у друзей ?

-Хватает как раз на то время, что я рассчитываю (2)

-Иногда приходится занимать (1)

-В свой бюджет никак не укладываюсь (0)

Вопрос № 2. Знаете ли вы, сколько вам надо денег на питание в месяц? -Да, знаю (2);-Знаю, но приблизительно (1); -Не знаю (0)

Вопрос № 3 Вы увидели в магазине ценную вещь, которую искали долго, но денег на покупку не хватает. Отложите на полчаса товар и побежите за деньгами. Куда?

Домой или сберегательную кассу (2)

К знакомым чтобы взять деньги в долг, без твердой уверенности в том, как и когда вы отдадите долг. (0)

К друзьям, чтобы одолжить без точного срока возврата (1)

Вопрос № 4 Купив долгожданную вещь, пригодится она или нет?

Давно искали, чтобы купить (1)

Покупка оказалась совсем неожиданной, но удачной (2)

Неудачная покупка. Вещь лежит без употребления (0)

Учитель: Подсчитайте ваши ответы и прослушайте ключ теста: .(слайд № 13)

Более 5 очков – вы умеете правильно расходовать деньги

4-5 очков – вам следует подучиться искусству тратить деньги

Менее 4 очков – срочно заведите тетрадь учета расходов

А выводы делать вам!

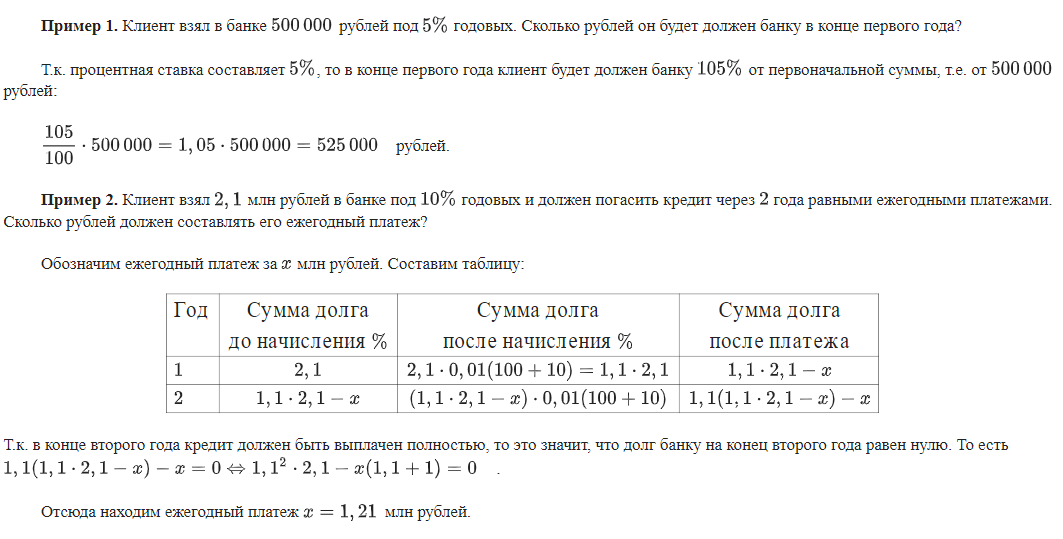

Цель: закрепить теоретические знания по теме: «Финансы и кредит», научиться рассчитывать потребительский кредит

Методические рекомендации

Пример решения типовых задач

Холодильная установка ценой 42 тыс. руб. продается в кредит на год под 10% годовых. Погасительные платежи вносятся через каждые три месяца. Определить размер разового погасительного платежа.

Решение:

Сумма, подлежащая погашению за весь срок кредита: S = P(1 + n × I),

где:

Р – сегодняшняя стоимость платежей,

S – сумма денежных средств, которая будет выплачена к концу срока,

n – срок кредита в годах

I – ставка %.

S = 42(1 + 1×0,1) = 46,2 тыс. руб.

Разовый погасительный платеж: q = S/nm,

где:

m – число платежей.

q = 46,2/1×4 = 11,55 тыс. руб.

Пример 2.

Кредит в сумме 10 тыс. $ выдан государственным банком на шесть месяцев российскому предприятию под 20% годовых (проценты простые). Погашение задолженности производится ежемесячными платежами. Составить план погашения задолженности.

Решение

Наращенная сумма долга в конце периода составит:

S = P(1 + n × I) = 10 000 ×(1 + 0,5 лет×0,2) = 11 000 $,

где:

Р – сегодняшняя стоимость платежей,

S – сумма денежных средств, которая будет выплачена к концу срока,

n – срок кредита в годах,

I – ставка %.

Сумма начисленных процентов:

Iн = Р×i×n

Iн = 10 000×0,5 лет×0,2 = 1 000 $

Ежемесячные выплаты:

q = S/nm,

где:

S – сумма денежных средств, которая будет выплачена к концу срока,

m – число платежей,

n – число лет.

q = 11 000 / (0,5 лет×12 мес.) = 1833,33$

Найдем сумму порядковых номеров месяцев:

1 + 2 + 3 + 4 + 5 + 6 = 21

Из первого платежа в счет уплаты процентов идет 6/21 общей суммы начисленных процентов:

6/21×1000 =285,71 $

Сумма, идущая на погашение основного долга, составляет:

1833,33 – 285,71 = 1547,62 руб.

Из второго платежа в счет уплаты процентов идет 5/21 общей суммы начисленных процентов:

5/21×1000 =238,09 $

Сумма, идущая на погашение долга:

1833,33 – 238,09 = 1595,24$ и так далее.

План погашения долга представим в таблице:

| Доля погашаемых процентов | Сумма погашения процентных платежей | Сумма погашения основного долга | Остаток основного долга на начало месяца |

| 6/21 | 285,71 | 1547,62 | 10000 |

| 5/21 | 238,09 | 1595,24 | 8452,38 |

| 4/21 | 190,48 | 1642,86 | 6857,14 |

| 3/21 | 142,86 | 1690,48 | 5214,28 |

| 2/21 | 95,24 | 1738,09 | 3523,8 |

| 1/21 | 47,62 | 1785,71 | 1785,71 |

| Итого | 1000 | 10000 |

|

Решить задачи:

Задача 1.

Машиностроительные станки на общую сумму 6 125 тыс. руб. продаются в кредит коммерческому заводу на два года под 23% годовых. Погасительные платежи вносятся ежемесячно. Определить размер разового погасительного платежа.

Задача 2.

По условию задачи 1 рассчитайте размер разового погасительного платежа, если завод будет выплачивать его каждые полгода.

Задача 3.

Кредит в сумме 180 тыс. $ выдан коммерческким банком на шесть месяцев российскому предприятию под 36% годовых (проценты простые). Погашение задолженности производится ежемесячными платежами. Составить план погашения задолженности.

Сделайте вывод о практической работе

Цель: закрепить теоретические знания по теме: «Финансы и кредит», научиться рассчитывать аннуитетный платеж

Аннуитетный платеж – представляет собой равные ежемесячные транши (платежи), растянутые на весь срок кредитования. В сумму транша включены: часть ссудной задолженности и начисленный процент. При этом, в первые месяцы (или годы) кредита большую часть транша составляют проценты, а меньшую – погашаемая часть основного долга. Ближе к концу кредитования пропорция меняется: большая часть транша идет на погашение «тела» кредита, меньшая – на проценты. При этом общий размер транша всегда остается одинаковым.

Задачи на кредит с аннуитетным платежом

Задача 1.

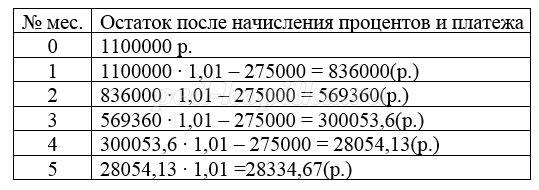

1 января 2015 года Александр Сергеевич взял в банке 1,1 млн. рублей в кредит. Схема выплаты кредита следующая – 1-го числа каждого следующего месяца банк начисляет 1% на оставшуюся сумму долга (то есть увеличивает долг на 1%), затем Александр Сергеевич переводит в банк платёж. На какое минимальное количество месяцев Александр Сергеевич может взять кредит, чтобы ежемесячные выплаты были не более 275 тыс. рублей?

Решение:

Ответ: 5 месяцев.

Задача 2.

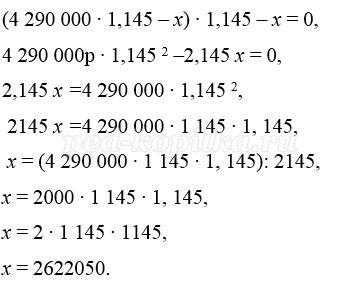

31 декабря 2014 года Дмитрий взял в банке 4 290 000 рублей в кредит под 14,5 годовых. Схема выплаты кредита следующая – 31 декабря следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 14,5%), затем Дмитрий переводит в банк х рублей. Какой должна быть сумма х, чтобы Дмитрий выплатил долг двумя равными платежами (то есть за два года)?

Решение:

Дмитрий взял в банке кредит 4 290 000 рублей.

Дмитрий выплатил кредит за два года, поэтому сумма долга в конце второго года равна 0.

Получим уравнение:

Значит сумма платежа равна 2622050р.

Ответ: 2622050 рублей.

Задание 1

Задание 2

![]()

Задание 3

Цель: закрепить теоретические знания по теме: «Финансы и кредит», научиться рассчитывать дифференцированный платеж

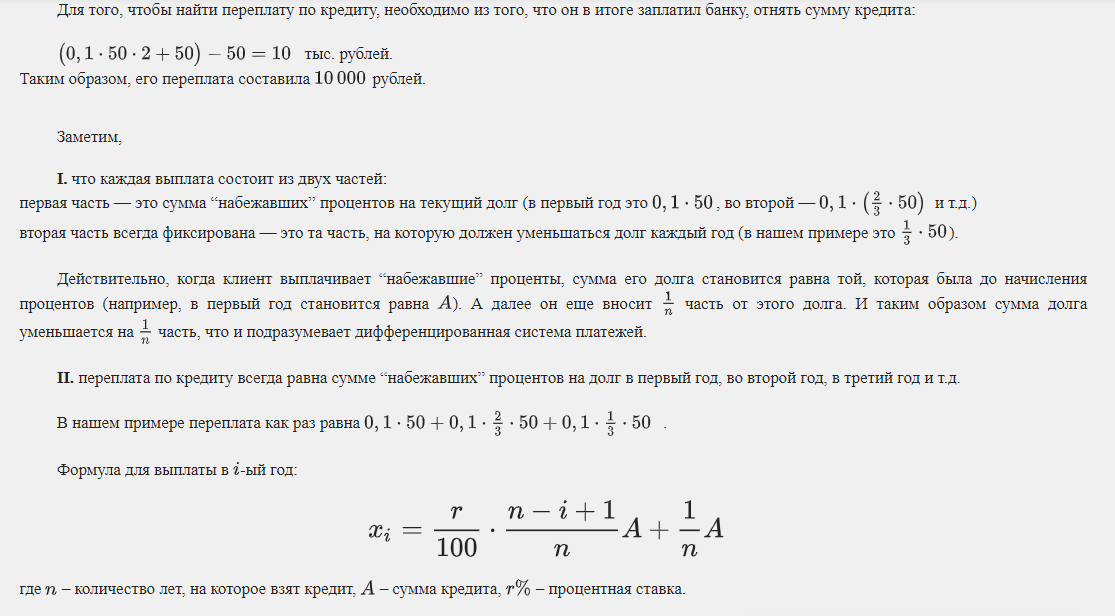

Дифференцированный платеж – представляет собой неравные ежемесячные транши, пропорционально уменьшающиеся в течение срока кредитования. Наибольшие платежи – в первой четверти срока, наименьшие – в четвертой четверти. «Срединные» платежи обычно сравнимы с аннуитетом. Ежемесячно тело кредита уменьшается на равную долю, процент же насчитывается на остаток задолженности. Поэтому сумма транша меняется от выплаты к выплате. Если в задаче присутствуют слова «равными платежами» или «долг уменьшается на одну и ту же величину», то речь идет о дифференцированном платеже.

Задачи на кредит с дифференцированным платежом

При решении задач на кредиты с дифференцированным платежом начисляемые проценты за весь период кредитования можно вычислить с помощью формулы суммы n-первых членов арифметической прогрессии. И потом найти сумму общего платежа. Считаю, что этот метод будет прост и понятен для учащихся.

Задача 3

15 января планируется взять кредит в банке на сумму 2,4 млн. рублей на 24 месяца. Условия его возврата таковы:

– 1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца;

– со 2-го по 14 число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну величину меньше долга на 15-е число предыдущего месяца.

Какую сумму надо выплатить банку за первые 12 месяцев?

Решение:

Платёж за месяц состоит из величины ежемесячного долга (он равен 2400000:24=100000(р.)) и начисленных к остатку процентов. В каждый месяц долг уменьшается 100000р.

Сумма начисленных «процентов» за 12 месяцев (в млн. р.):

В скобках арифметическая прогрессия. Воспользовались формулой суммы n-первых членов арифметической прогрессии :

За 12 месяцев буде выплачена половина долга, то есть 1,2 млн р.

Значит за первые 12 месяцев банку нужно выплатить 1 200 000 + 666 000 = 1 866 000 р.

Ответ: 1 866 000 рублей.

Задача 4

15 января планируется взять кредит в банке на 5 месяцев. Условия его возврата таковы:

– 1-го числа каждого месяца долг возрастает на 1 % по сравнению с концом предыдущего месяца;

– со 2-го по 14 число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну величину меньше долга на 15-е число предыдущего месяца.

Сколько процентов от суммы кредита составляет общая сумма денег, которую нужно выплатить банку за весь срок кредитования?

Решение:

Пусть в банке взяли кредит S рублей. Платёж за месяц состоит из величины ежемесячного долга (он равен

![]()

) и начисленных к остатку процентов. В каждый месяц долг уменьшается на

![]()

Сумма начисленных процентов за 5 месяцев:

Всего банку будет выплачено S + 0,03S = 1,03S. Значит общая сумма выплаченных денег от суммы кредита составляет 103%.

Ответ: 103%.

Задача 5

15 января планируется взять кредит в банке на сумму 2,4 млн рублей на 24 месяца. Условия его возврата таковы:

– 1-го числа каждого месяца долг возрастает на 2 % по сравнению с концом предыдущего месяца;

– со 2-го по 14 число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну величину меньше долга на 15-е число предыдущего месяца.

Какую сумму нужно выплатить банку за последние 12 месяцев?

Решение:

Платёж за месяц состоит из величины ежемесячного долга (он равен 2400000:24=100000(р.)) и начисленных к остатку процентов. В каждый месяц долг уменьшается 100000р.

Сумма начисленных процентов за 12 последних месяцев (в млн):

В скобках арифметическая прогрессия. Воспользовались формулой:

За 12 месяцев буде выплачена половина долга, то есть 1,2 млн р.

Значит за последние 12 месяцев банку нужно выплатить 1 200 000 + 156 000 = 1 356 000 р.

Ответ: 1 356 000 рублей.

Задача 6

15 января планируется взять кредит в банке на 15 месяцев. Условия его возврата таковы:

– 1-го числа каждого месяца долг возрастает на 3 % по сравнению с концом предыдущего месяца;

– со 2-го по 14 число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну величину меньше долга на 15-е число предыдущего месяца.

Известно, что восьмая выплата составила 99,2 тыс. рублей. Какую сумму нужно вернуть банку в течение всего срока кредитования?

Решение:

Пусть взяли кредит S рублей.

Платёж за месяц состоит из величины ежемесячного долга (он равен

![]()

и начисленных процентов к остатку. В каждый месяц долг уменьшается на

![]()

Значит за 15 месяцев должны заплатить долг – S рублей и ежемесячных процентов, начисленных к остатку:

За 7 месяцев выплачено

Из этого условия найдём S.

Восьмая выплата состоит из величины ежемесячной выплаты долга

![]()

и процентов, начисленных на величину долга после седьмой выплаты:

Получим уравнение:

Значит за весь срок кредитования будет выплачено 1 488 000 рублей.

Ответ: 1 488 000 рублей.

Задание 1

Задание 2

Задание 3

Практическая работа № 5

Тема: Финансовые пирамиды

Цель:

- закрепить теоретические знания по теме: «Финансы и кредит»,

- обобщение и систематизация знаний в области финансовой грамотности, формирование навыков рационального поведения в условиях повышения риска финансового мошенничества.

- мотивировать обучающихся на выработку личной стратегии грамотного поведения в ситуациях растущих финансовых рисков и мошенничества

Задачи:

- рассмотреть примеры финансового мошенничества из истории и юридической практики в России и за рубежом;

- изучить нормативно-правовую базу по финансовым отношениям;

- выявить основные методы «одурачивания» граждан, применяемые мошенниками;

- подготовить памятку по правилам грамотного поведения в финансовой сфере

Ход урока

Каждая микрогруппа выполняет задание; определяет выступающего, который будет представлять выполненное свое задание. Дают определения понятиям на основе имеющихся знаний, личного и социального опыта. Называют слова-ассоциации к понятиям «мошенничество», «финансовое мошенничество» (например: обман, шулерство, махинации, вред и др.) Изучают полученные материалы и выполняют задания.

Работа в микрогруппах, выполнение заданий

1 группа: изучает и анализирует материалы «Топ-4 финансовых пирамид»

Задание:

- сравнить условия возникновения, деятельности и краха финансовых пирамид в разных странах (сравнительно-исторический метод)

2 группа: изучает и анализирует материалы «Примеры финансового мошенничества»

Вопросы:

- по каким признакам можно распознать мошенников?

- какие способы используют мошенники для "одурачивания" почтенных граждан

3 группа: изучает статьи УК РФ и ГК РФ

Вопросы:

- какая ответственность грозит за финансовое мошенничество?

Презентация продукта Слушают выступающего, задают вопросы, участвуют в обсуждении, формируют оценочные суждения по ходу обсуждения вопросов, дополняют выступающих.

Готовят памятку «Как защитить себя от финансового мошенничества?»

Домашнее задание - эссе:

1. «Вся жизнь – управление рисками, а не исключение рисков» (У. Ристон).

2. «Непредвиденная инфляция наносит урон владельцам сбережений и приносит выгоду должникам за счёт кредитов» (К.Р. Макконнелл, С.Л. Брю).

3. «Думай, прежде чем вкладывать деньги, и не забывай думать, когда уже вложил их» (Ф. Дойл).

ПРИЛОЖЕНИЯ

Приложение 1

Что представляет собой финансовая пирамида?

Финансовая пирамида — это организация, обеспечивающая свой доход и доход инвесторов за счет постоянного привлечения денежных средств. Первые вкладчики пирамиды получают доход за счет вкладов новых участников, а те - за счет вкладов последующих и так до полного ее краха. Как правило, истинный источник дохода организации скрывается. Как только пирамида лишается новых финансовых вкладов — она рушится.

Список крупнейших финансовых пирамид

1. Схема Понци

Одна из самых первых и известных пирамид принадлежит итальянскому мошеннику Чарльзу Понци, который в 1919 г. придумал бизнес-схему быстрого обогащения. Однажды он получи письмо с вложенным внутри международным обменным купоном, который любой человек мог обменять на марки и отправить ответное письмо обратно. Самое интересное заключалось в том, что в Европе за такой купон можно получить лишь одну марку, в то время как в США за нее вы могли выручить целых шесть марок.

После этого Чарльз создал компанию «SXC», пригласил инвесторов и начал предлагать людям зарабатывать на простом арбитраже, т.е. покупке и продаже товара в разных странах. Вложившемуся в его бумаги, Понци обещал 150% от вложенной суммы за 45 дней. Жители Бостона рванулись скупать бумаги, при этом Чарльз поддерживал интерес проплаченными статьями в прессе.

Но в действительно, ЧарльзПонци не скупал купоны, которые обменивались исключительно на марки, а выплачивал старым вкладчикам деньги новых участников. К июлю векселя Понци приносили ему до 250 тысяч долларов ежедневно. В августе того же года компания была проверена федеральными агентами и ликвидирована как пирамида. В ходе суда часть денег была возвращена вкладчикам, более 2-х миллионов так и не были найдены, сам итальянец получил 5 лет тюрьмы.

2. Португальская пирамида Доны Бранки

Обычная португальская женщина Мария Бранка досСантос, которую чаще всего называют Дона Бранка, решила обогатиться, открыв собственный банк в 1970 году. Чтобы привлечь клиентов, она пообещала процентную ставку 10% в месяц любому вкладчику. Бедные жители со свей страны ринулись вкладывать деньги в банк, который мог обеспечить им такой быстрый финансовый прирост. Тысячи клиентов в течение 14 лет доверяли свои деньги Доне, которую к тому времени прозвали «народным банкиром». В 1984 г. пирамида рухнула, Бланка была арестована и осуждена на 10 лет тюрьмы. Умерла Мария в одиночестве, хотя в 1993 году ее махинации вдохновили Португальскую Национальную Оперу поставить «A BanqueiradoPovo» (Народный банкир).

3. Афера Бернарда Мейдоффа

Пирамида БарнардаМедоффа является одной из крупнейших финансовых афер современной истории. Среди потерпевших более трех миллионов человек и сотни финансовых организаций, которые потеряли свои сбережения на общую сумму более 64,8 млрд.

Бернард открыл инвестиционный фонд «MadoffInvestmentSecurities», который имел репутацию одного из самых надежных и прибыльных в США. Инвесторы, вложившие деньги в Мейдоффа, могли получить 12-13% годовых. Большинство вкладчиков были убеждены, что этой фирме удавалось добиться такого успеха благодаря инсайдерской информации, да и серьезный список клиентов, среди которых были многочисленные хедж-фонды, банки и знаменитости — являлся своего рода гарантией надежности этого фонда.

Осенью 2008 года ряд крупных инвесторов обратились к Мейдоффу с просьбой выдать вложенные ими средства на общую сумму около $7 млрд, но фонду просто нечем было платить. Пирамида рухнула. Выяснилось, что MadoffSecurities не занимался инвестициями денег вкладчиков как минимум в течение последних 13 лет! На момент разбирательств задолженность компании составила примерно 50 миллиардов долларов США. Примечателен и тот факт, что сдали ФБР Мейдоффа собственные сыновья, которым он рассказал о своей самой большой лжи по схеме Понци.В отличие от относительно небольших сроков предыдущих создателей пирамид, Бернард Мейдофф был приговорен к 150 годам лишения свободы.

4. МММ Сергея Мавроди

Крупнейшая в истории России финансовая пирамида, основанная Сергеем Мавроди вместе с его братом Вячеславом и супругой Мариной. Название компании «МММ» представляло собой аббревиатуру фамилий основателей. Как мы с вами помним, в начале1990-х эта частная компания предложила своим вкладчиком 1000% дивидендов, заманив в пирамиду миллионы жителей страны. За пять лет своей работы С.П. Мавроди получил свыше $ 1,5 млрд.

Его деятельность имела настолько серьезную огласку, что Сергей даже был избран в Государственную думу и получил депутатскую неприкосновенность, но это не спало его от ареста в 2003 году, когда пирамида распалась. По заверениям же самого Сергея Мавроди, крах «МММ» - это исключительно заслуга правительства страны.

Приложение 2

Случаи финансового мошенничества участились в Альметьевске. Альметьевская городская прокуратура обращает внимание населения на участившиеся в последнее время случаи финансового мошенничества в сфере кредитно-потребительской кооперации. В последние несколько лет начали вновь активизироваться финансовые пирамиды. Доверчивые граждане, будто позабыв уроки 90-х годов, понесли свои сбережения в сомнительные компании, обещающие высокие проценты доходности.

Втянутыми в пирамиду оказываются как вполне грамотные молодые люди, которые «знали, что это пирамида, но надеялись оказаться в числе первых, успевших сорвать хороший куш за счет других», так и люди, которым недостаточно знаний, чтобы успешно распознать мошенников. И тут появляются «волшебники», которые дают возможность значительно прирастить свои сбережения, спекулируя на естественных потребностях людей: улучшение жилищных условий, защита сбережений от инфляции, обеспечение более достойной жизни пенсионерам.

Такие компании предлагают доходы, значительно превышающие аналогичные, представленные на рынке в том же сегменте деятельности. А потом, собрав приличную сумму денег, исчезают, не оставив после себя даже имущества, на которое возможно наложение взыскания.

Так, с декабря 2013 года по июль 2014 года неустановленные лица из числа работников кредитного потребительского кооператива (КПК) «Благо», действуя умышленно из корыстных побуждений, не имея реальной возможности выплачивать обещанные проценты пайщикам кооператива, находясь по адресу: г. Альметьевск, улица Белоглазова, дом № 113, путем обмана заключили от имени КПК «Благо» договоры о передаче личных сбережений по различным программам с гражданами Альметьевска.

Исполняя обязательства по договорам о передаче личных сбережений, жители Альметьевского и других районов внесли в кассу КПК «Благо» наличные денежные средства в сумме более 7500000 рублей, в подтверждение чего им были выданы квитанции к приходным кассовым ордерам. До настоящего времени КПК «Благо» договорные обязательства перед пайщиками в виде обещанных паевых выплат не выполнены, суммы паев не возвращены.

По вышеуказанным фактам 11 ноября 2014 года следователем следственного отдела ОМВД России по Альметьевскому району возбуждено уголовное дело по признакам преступления, предусмотренного ч. 4 ст. 159 УК РФ (мошенничество, то есть хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием, совершенное в особо крупном размере), по которому в настоящее время проводится предварительное расследование.

Кроме этого, в 2014-2015 годах аналогичные уголовные дела возбуждены правоохранительными органами Альметьевска по фактам невыполнения договорных обязательств перед пайщиками, то есть по фактам мошеннических действий КПКГ «Альметьевск-Кредит»; ООО «Древпром»; НО КПК «Перспектива»; КПКГ «Кредитный центр-Альметьевск».Более того, в настоящее время отделом МВД России по Альметьевскому району проводятся процессуальные проверки в отношении ряда аналогичных кредитно-потребительских кооперативов, действовавших на территории Альметьевского района.

К сожалению, мошеннические структуры бросают тень и на добропорядочные компании, мешают им работать, вызывая отток клиентов. Благодаря их деятельности, у населения может развиваться недоверие к любым, даже добросовестным, инвестиционным институтам. Проверить деятельность компании, а также вынести вердикт о законности ее действий могут правоохранительные органы. Для инициирования проверки необходимы обращения граждан. Поэтому, если у вас возникли подозрения в незаконной деятельности, просим вас сообщать о подозрительных компаниях правоохранительным органам города. Лучше предупредить мошенничество, чем бороться с его последствиями, оплакивая потерю своих сбережений.

Конечно, не все признаки однозначно указывают на то, что перед вами мошенники. Тем не менее, будьте внимательны, обезопасьте себя от потери средств. Проверьте документы компании: свидетельство о регистрации, устав. Попросите образец договора на руки и проконсультируйтесь с юристом. Узнайте, чем конкретно занимается компания и куда будут вложены ваши деньги. Спросите, где это можно проверить. Проверьте эти сведения самостоятельно. Сравните условия с другими фирмами, предлагающими аналогичные услуги. Если имеют место более выгодные условия размещения ваших средств, поинтересуйтесь у сотрудника компании, за счет чего прибыль их компании в разы выше, чем у аналогичных структур, работающих в этой сфере, и получите внятные ответы на свои вопросы. Посмотрите, что за документ остается у вас на руках взамен отданных вами денег. Можно ли назвать его финансовым документом, на основании которого очевидно, что фирма должна вернуть вам ваши деньги? Ничего не подписывайте, не разобравшись. Потом может выясниться, что ваши деньги – благотворительное пожертвование, или вступительный взнос, благодаря которому вы стали членом сомнительного клуба. Ваши финансовые взаимоотношения с компанией должны быть оформлены в соответствии с законодательством.

Прежде чем отдать свои деньги, которые вы заработали или копили в течение многих лет, подумайте о том, кому вы их отдаете и на что вы их отдаете. Помните, что финансовая пирамида изначально создается, чтобы обогатить ее создателей, а не вас.

Приложение 3

ПАМЯТКА ДЛЯ ОБУЧАЮЩИХСЯ

КАК ЗАЩИТИТЬ СЕБЯ ОТ ФИНАНСОВОГО МОШЕННИЧЕСТВА

Защищай личную информацию!

Проявляй бдительность при обращении с личными документами и документами родителей (паспортами, водительскими правами, кредитными картами и др.).

Ни в коем случае не сообщай информацию о себе либо о своем финансовом положении тем людям, у которых нет оснований располагать подобной информацией. В особенности это касается номеров кредитных карт и информации о банковских счетах. Помни, что сотрудники банка не будут звонить и спрашивать данные кредитной карты твоих родителей!

Проявляй осмотрительность при выкладывании в сеть личных данных. Ограничь доступ незнакомых людей к информации в социальных сетях, потенциально интересной для мошенников.

Не передавай свой паспорт сомнительным лицам, обещающим вознаграждение за его использование. На тебя может быть оформлен кредит, куплена валюта в больших объемах, оформлен сомнительный перевод денег или получены средства с украденной кредитной карты.

Правильно обращайся с кредитной картой!

Если ты снимаешь деньги в банкомате, при вводе ПИН-кода нужно прикрывать рукой клавиатуру. Храни ПИН-код отдельно от банковской карты, никому не сообщай свой ПИН-код. В случае утери кредитной карты, нужно срочно ее блокировать, сообщив в банк.

Помни о возможности кибермошенничества!

В твоем компьютере должен быть установлена антивирусная программа, чтобы мошенники не могли похитить твои персональные данные.

Не сообщай пароль доступа к своему электронному кошельку через интернет; используй надежные пароли. Простые пароли легко взламываются! Не забывай выходить из своей учетной записи. Не отвечай на электронные сообщения с запросом об изменениях в параметрах защиты.Все финансовые операции, которые ты совершаешь в сети Интернет, должны осуществляться только на защищенных web-сайтах ("замочек" или буква s). Проявляй осторожность при выходе на сайт, где ты собираешься совершить платежную операцию. Перепроверяй адрес сайта - нет ли там лишних слов или букв.

Помни о поговорке, что бесплатный сыр бывает только в мышеловке!

Критически относись к предложениям получения быстрого и необоснованного дохода (например, тебе могут позвонить или прислать смс с неожиданным сообщением о крупном выигрыше или призе, но, чтобы его получить, необходимо перечислить на некий счет небольшую сумму). Не поддавайся на уговоры тех, кто обещает тебе быстрое получение крупной суммы денег, особенно, если перед этим необходимо внести какой-то взнос.

Не участвуй в финансовых пирамидах!

Прежде чем принимать участие - собери информацию об этой организации.

Помни о признаках финансовых пирамид: обещание сверхвысокой доходности; требование оплатить вступительный взнос, причем как можно скорее; отсутствие предупреждений о возможных рисках; выплата вознаграждения за привлечение новых вкладчиков; замалчиваются имена руководителей компании и ее реквизиты и др.

Никогда не вкладывай заемные деньги! Никогда не вкладывай последние деньги!

Защити себя сам от финансового мошенничества - не надейся на государство или полицию!

Приложение 4

Крупные финансовые пирамиды: ТОП 5

Пирамида Бернарда Мейдоффа Данная компания работала под брендом Madoff Investment Securities и зарекомендовала себя как надежный инвестиционный фонд, приносящий инвесторам стабильную прибыль в 10-13% годовых. Уровень доверия к фонду был крайне высоким. Среди инвесторов были крупные банки разных стран, знаменитости, благотворительные фонды, хедж фонды и частные инвесторы. Регулярные проверки и аудиты комиссии по ценным бумагам не выявляли нарушений и не находили признаков финансовой пирамиды. Это и стало основным ключом к доверию крупных инвесторов за которыми ринулись все остальные. Компания считалась топовой среди маркетмейкеров и имела хорошую репутацию. Более 16 лет компания Мейдоффа работала и приносила стабильный доход инвесторам. Но в декабре 2008 года, при передаче дел фонда своим детям, Мейдофф рассказал им принцип работы компании. На следующий день сыновья Мейдоффа донесли эту информацию органам и Мейдофф был задержан. Бернарду Мейдоффу удалось создать финансовую пирамиду отлично замаскированную под инвестиционный фонд. Ущерб составил более 70 млдр. долларов, обмануто более 3 млн человек и сотни крупных финансовых компаний. На основе этой истории был снят фильм – Лжец, великий и ужасный. В главной роли Роберт Де Ниро. Рейтинг 6,4 из 10.

МММ Сергея Мавроди 2-ое почетное место среди крупных финансовых пирамид занимает МММ Мавроди. После развала СССР в 90-х годах на неокрепший ум людей обрушился капиталистический мир со своими законами и ценностями. МММ начала свою деятельность в 1989 году и занималась импортом компьютерной техники и ее реализацией в России. Далее компания меняла направления деятельности и в начале 1994 года МММ выпускает 991 тыс. акций номиналом 1000 руб. Котировки акций устанавливались Мавроди и имели постоянный рост. После продажи всех акций, компания запрашивает у Минфина разрешение на выпуск 1 млдр. акций. Ожидаемо получает отказ. После чего Мавроди повторно выпускает 991 тыс акций и продает их. Далее Мавроди выпускает билеты МММ, покупая которые, клиент жертвовал деньги в компанию. Компания при покупке билетов обратно жертвовала деньги + прибыль клиенту назад. Летом 1994 года Мавроди зарабатывал более 50 млн. долларов в день, а количество вкладчиков превысило 15 млн человек. В августе 1994 года Мавроди был арестован, выплаты вкладчикам были прекращены. В данном случае основной акцент был сделан на отсутствие финансовой грамотности у населения. По официальным данным ущерб составил более 2 млдр. долларов и свыше 10 млрд. $ по неофициальной информации.

Крупные финансовые пирамиды Павла Крымова С развитием интернета стало появляться большое количество инвестиционных компаний. Среди них и много финансовых пирамид. Предприимчивый Павел Крымов создал несколько крупных проектов и привлек в них более 1 млдр. долларов. Последним из его компаний был Forex Trend. В феврале 2018г. Крымов был задержан в аэропорту Шереметьево. Текущая его судьба мне неизвестна. Результатом стал ущерб в более 1 млрд. долларов, а количество вкладчиков превысило 100 тыс человек, среди которых были популярные ведущие и звезды шоу бизнеса.

Европейский королевский клуб В 1992 году была создана компания по взаимопомощи малому бизнесу – Европейский королевский клуб. Компания позиционировалась, как фонд помощи малому бизнесу. Схема работала следующим образом: Вкладчик инвестировал 1400 франков, Каждый месяц получал назад по 200 франков (на протяжении года), В качестве подтверждения выдавалось гарантийное письмо от клуба о сохранности средств, Через 2 года пирамида лопнула. В результате ущерб составил около 100 млдр. долларов от 100 тыс. вкладчиков.

Приложение 5

УК РФ Статья 159. Мошенничество

1. Мошенничество, то есть хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием, -

наказывается штрафом в размере до ста двадцати тысяч рублей или в размере заработной платы или иного дохода осужденного за период до одного года, либо обязательными работами на срок до трехсот шестидесяти часов, либо исправительными работами на срок до одного года, либо ограничением свободы на срок до двух лет, либо принудительными работами на срок до двух лет, либо арестом на срок до четырех месяцев, либо лишением свободы на срок до двух лет.

(в ред. Федерального закона от 07.12.2011 N 420-ФЗ)

(см. текст в предыдущей редакции)

2. Мошенничество, совершенное группой лиц по предварительному сговору, а равно с причинением значительного ущерба гражданину, -

наказывается штрафом в размере до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до двух лет, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо исправительными работами на срок до двух лет, либо принудительными работами на срок до пяти лет с ограничением свободы на срок до одного года или без такового, либо лишением свободы на срок до пяти лет с ограничением свободы на срок до одного года или без такового.

(в ред. Федерального закона от 07.12.2011 N 420-ФЗ)

(см. текст в предыдущей редакции)

3. Мошенничество, совершенное лицом с использованием своего служебного положения, а равно в крупном размере, -

наказывается штрафом в размере от ста тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет с ограничением свободы на срок до двух лет или без такового, либо лишением свободы на срок до шести лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового и с ограничением свободы на срок до полутора лет либо без такового.

(в ред. Федеральных законов от 27.12.2009 N 377-ФЗ, от 07.03.2011 N 26-ФЗ, от 07.12.2011 N 420-ФЗ, от 29.11.2012 N 207-ФЗ)

(см. текст в предыдущей редакции)

4. Мошенничество, совершенное организованной группой либо в особо крупном размере или повлекшее лишение права гражданина на жилое помещение, -

(в ред. Федерального закона от 29.11.2012 N 207-ФЗ)

(см. текст в предыдущей редакции)

наказывается лишением свободы на срок до десяти лет со штрафом в размере до одного миллиона рублей или в размере заработной платы или иного дохода осужденного за период до трех лет либо без такового и с ограничением свободы на срок до двух лет либо без такового.

(в ред. Федеральных законов от 27.12.2009 N 377-ФЗ, от 07.03.2011 N 26-ФЗ)

(см. текст в предыдущей редакции)

5. Мошенничество, сопряженное с преднамеренным неисполнением договорных обязательств в сфере предпринимательской деятельности, если это деяние повлекло причинение значительного ущерба, -

наказывается штрафом в размере до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до двух лет, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо исправительными работами на срок до двух лет, либо принудительными работами на срок до пяти лет с ограничением свободы на срок до одного года или без такового, либо лишением свободы на срок до пяти лет с ограничением свободы на срок до одного года или без такового.

(часть 5 введена Федеральным законом от 03.07.2016 N 323-ФЗ)

6. Деяние, предусмотренное частью пятой настоящей статьи, совершенное в крупном размере, -

наказывается штрафом в размере от ста тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет с ограничением свободы на срок до двух лет или без такового, либо лишением свободы на срок до шести лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового и с ограничением свободы на срок до полутора лет либо без такового.

(часть 6 введена Федеральным законом от 03.07.2016 N 323-ФЗ)

7. Деяние, предусмотренное частью пятой настоящей статьи, совершенное в особо крупном размере, -

наказывается лишением свободы на срок до десяти лет со штрафом в размере до одного миллиона рублей или в размере заработной платы или иного дохода осужденного за период до трех лет либо без такового и с ограничением свободы на срок до двух лет либо без такового.

(часть 7 введена Федеральным законом от 03.07.2016 N 323-ФЗ)

Примечания. 1. Значительным ущербом в части пятой настоящей статьи признается ущерб в сумме, составляющей не менее десяти тысяч рублей.

2. Крупным размером в части шестой настоящей статьи признается стоимость имущества, превышающая три миллиона рублей.

3. Особо крупным размером в части седьмой настоящей статьи признается стоимость имущества, превышающая двенадцать миллионов рублей.

4. Действие частей пятой - седьмой настоящей статьи распространяется на случаи преднамеренного неисполнения договорных обязательств в сфере предпринимательской деятельности, когда сторонами договора являются индивидуальные предприниматели и (или) коммерческие организации.

(примечания введены Федеральным законом от 03.07.2016 N 323-ФЗ)

Цель: углубить теоретические знания и закрепить сформировавшийся понятийный словарь по дисциплине; сформировать у студентов умение самостоятельно подбирать информацию, систематизировать и закреплять полученные знания, а также пользоваться Интернет- ресурсами и официальными сайтами государственных органов.

Нуачиться6

- Оценивать кредитоспособность клиентов;

- Осуществлять расчет максимальной суммы кредита которую банк может выдать клиенту;

- Осуществлять и оформлять выдачу кредитов;

Вопросы

1. Договор об ипотеке вступает в силу с момента:

а) его подписания;

б) выдачи кредита;

в) страхования;

г) государственной регистрации.

2. Функцией инвестора является:

а) увеличение прибыли за счет многократного использования кредитных ресурсов путем продажи кредитов агентству;

б) формирование кредитных пулов;

в) размещение своих средств в доходные ценные бумаги,

обеспеченные недвижимостью.

3. Передача прав по закладной в письменной форме — это:

а) индоссамент;

б) цессия;

в) аллонж;

г) домициляция.

4. Ипотечный кредит — это ссуда, выдаваемая под залог недвижимости, которая:

а) остается в распоряжении заемщика;

б) передается банку-кредитору.

5. Субъектами ипотечного жилищного кредитования являются:

а) заемщики, кредиторы, инвесторы;

б) заемщики, риэлтеры, инвесторы;

в) кредиторы, риэлтеры, инвесторы;

г) заемщики, кредиторы, риэлтеры.

6. Кредитный пул — это объединение кредитов:

а) с одинаковыми сроками, но разными суммами;

б) с одинаковыми суммами, но разными сроками;

в) с одинаковыми сроками и одинаковыми суммами;

г) независимо от сроков и сумм.

7. «Ипотека» в переводе с греческого языка означает:

а) гарантия;

б) залог, заклад;

в) отказ от прав;

г) недвижимость.

8. По договору ипотеки не могут быть заложены:

а) жилые дома;

б) предприятия;

в) сельскохозяйственные угодья;

г) воздушные, морские и речные суда.

9. В случае невозврата кредита заемщиком недвижимость:

а) переходит в собственность кредитора;

б) продается и из полученных от реализации средств погашается задолженность перед кредитором.

10. В первую очередь при ипотечном жилищном кредитовании производится:

а) оценка рыночной стоимости жилья;

б) заключение договора купли-продажи между продавцом

и покупателем;

в) передача жилья в залог банку;

г) получение заемщиком ипотечного кредита.

11. Права залогодателя удостоверяются:

а) закладной;

б) справкой;

в) сертификатом..

12. Лицо, предоставляющее имущество в залог, — это:

а) кредитор;

б) залогодатель;

в) залогодержатель.

14. Получение наиболее дешевого кредита выгодно для:

а) инвестора;

б) агентства;

в) заемщика.

15. Именная ценная бумага, удостоверяющая право владельца на получение по денежному обязательству права залога на имущество, — это:

а) акция;

б) облигация;

в) закладная;

г) вексель.

Групповая работа.

Необходимо:

- Рассчитать платежеспособности заемщика в соответствии методической разработкой О.М. Маркова;

- Рассчитать максимальную сумму кредита которую банк может выдать клиенту в соответствии с Положением № 254 ЦБ РФ

- Определить кредитный продукт согласно пожеланию и возможностям клиента согласно линейке кредитных продуктов банка;

- Оформление кредитного договора в соответствии с требованиями ЦБ РФ

В процессе выполнения практического задания разрешается использовать «Консультант - Плюс».

Согласно полученному практическому заданию студенты приступают к его выполнению.

Задание 1. Установите соответствие между наименованием этапа ипотечного жилищного кредитования и его номером:

| Номер этапа | Наименование этапа ипотечного жилищного кредитования |

| 1 | А Подбор квартиры на рынке жилой недвижимости |

| 2 | Б Обращение в банк и заполнение анкеты |

| 3 | В Страхование квартиры в страховой компании |

| 4 | Г Заключение кредитного договора между заемщиком и банком |

| 5 | Д Принятие банком решения о предоставлении ипотечного кредита |

| 6 | Е Заключение договора купли-продажи между продавцом и заемщиком |

| 7 | Ж Подписание акта приема-передачи квартиры между заемщиком и продавцом |

| 8 | З Оценка квартиры в оценочной компании |

| 9 | И Предоставление заемщику ипотечного кредита банком |

Решение:

1- Б ; 2 -Д; 3-А; 4- 3; 5- Ж ; 6-Е;7-В;8 –П; 9 –И.

Задание 2. В ЗАО «Банк Москвы» 20 августа 2012 г. обратился гражданин для получения ипотечного кредита на приобретение квартиры сроком на 20 лет. Совокупный ежемесячный доход заемщика и его семьи составляет 30 000 р. По условиям банка заемщику необходимо произвести первоначальный взнос в размере не менее 15 % стоимости приобретаемой квартиры, процентная ставка по кредиту при таких условиях составляет 12% годовых.Погашение задолженности осуществляется ежемесячно равными (аннуитетными) платежами.

Рассчитайте максимальную сумму кредита, если в расчет для погашения суммы основного долга и процентов по кредиту банк принимает 45 % совокупного дохода семьи заемщика.

Рассчитайте сумму процентов и сумму, которая будет направлена на погашение задолженности по кредиту при первом платеже (при условии внесения платежа в срок).

Рассчитайте сумму неустойки за несвоевременное внесение

первого платежа, если первый платеж просрочен на 10 дней (раз

мер неустойки приведен в договоре ипотеки).

Оформите договор ипотеки.

Дополнительные сведения:

Клиент - Косинова Маргарита Юрьевна:

Дата рождения: 05.12. 1967г.

Место рождения: г. Курск

Паспорт: 3402 789456, выдан ОМ №7 УВД г. Курска, 03.11.2002 г., код подразделения 467

Домашний адрес: 305018, г. Курск, ул. Серегина, д. 35, кв. 11

Контактный телефон: 951 318 65 27

Решение:

Задание 3. В ЗАО «Банк Москвы» гражданину предоставлен ипотечный кредит 12.08.2012г. в долларах США сроком на 30 лет на приобретение квартиры на этапе строительства жилого дома, строительство которого осуществляет компания-партнер банка. По условиям банка размер кредита не должен превышать 90 % объема инвестиций в строительство жилого помещения. Процентная ставка по кредиту составляет 14% годовых. Стоимость приобретаемой квартиры — 80 000 долл. США. Среднемесячный чистый доход заемщика составляет эквивалент 1000 долл. США.

Рассчитайте платежеспособность заемщика.

Рассчитайте максимальную сумму кредита, если в расчет для

погашения суммы основного долга и процентов по кредиту банк

принимает 50 % дохода заемщика.

Дополнительные сведения:

Клиент - Вереина Анастасия Федоровна:

Дата рождения: 12.05. 1976г.

Место рождения: г. Тула

Паспорт: 3602 456789, выдан ОМ №3 УВД г. Курска, 05.07.2000 г., код подразделения 462-017

Домашний адрес: 305018, г. Курск, ул. Гагарина, д. 2, кв. 23

Контактный телефон: 961 138 56 72

Решение:

Преподаватель демонстрирует правильные ответы по ходу проверки задания. Студенты передают свои работы другой подгруппе (против часовой стрелки от себя) и сверяют ответы студентов с ответами на экране. выставляют оценки, согласно критериям.

Критерии оценки:

| Критерий | Баллы |

| 1. За каждый правильный ответ на устный вопрос | 1 /15 |

| 2. За каждое правильное соответствие | 1/9 |

| 3.Произведен расчет максимальной суммы кредита которую банк может выдать клиенту в соответствии с Положением № 254ЦБ 4. | 1 |

| 4 Рассчитана сумма процентов за первый месяц пользования кредита | 1 |

| 5 Рассчитана сумма неустойки | 1 |

| 6Произведен расчет платежеспособности клиента в соответствии с методической разработкой О.М. Маркова клиента – 1 или 0 | 1 |

Набрано – 28 баллов – отлично

Набрано – 27-26 баллов – хорошо

Набрано – 25-22баллов– удовлетворительно

Цель: углубить теоретические знания и закрепить сформировавшийся понятийный словарь по дисциплине; сформировать у студентов умение самостоятельно подбирать информацию, систематизировать и закреплять полученные знания, а также пользоваться Интернет- ресурсами и официальными сайтами государственных органов. Закрепить знания по теме: Финансы и кредит, изучить условия ипотечного кредитования

Задание

Провести сравнительный анализ условий ипотечного кредитования, предоставляемого «Сбербанком» и «Россельхозбанком» и др.

| № | Банк | Сумма (руб) | % ставка | Первоначальный взнос (%) | Срок (лет) | Валюта | Срок рассмотрения заявки (в днях) | Досрочное погашение |

| 1 | Сбербанк |

|

|

|

|

|

|

|

| 2 | Россельхозбанк |

|

|

|

|

|

|

|

| 3 |

|

|

|

|

|

|

|

|

| 4 |

|

|

|

|

|

|

|

|

Цель: углубить теоретические знания и закрепить сформировавшийся понятийный словарь по дисциплине; сформировать у студентов умение самостоятельно подбирать информацию, систематизировать и закреплять полученные знания, а также пользоваться Интернет- ресурсами и официальными сайтами государственных органов. Закрепить знания по теме: Инвестиции, выявить плюсы и минусы вложения в драгметаллы

Теоретический материал

Вложение капитала в драгоценные металлы – верная возможность приумножить свое благосостояние. По мнению аналитиков, стоимость на них никогда не опустится ниже определенного уровня. Есть разные способы инвестирования в драгоценные металлы, использование которых может обернуться как выгодой, так и потерями.

Положительные моменты «металлических» инвестиций

Основные драгоценные металлы (ДМ), пользующиеся спросом у опытных инвесторов, – золото, платина, палладий и серебро. Причин для этого много: высокая капиталоемкость, уникальные характеристики, широкое использование в различных сферах деятельности. Они практически неуничтожимы, редко встречаются в природе, их невозможно изготовить искусственным путем.

К достоинствам драгметаллов также относятся: движимость и делимость, зависимость стоимости от веса, легкость обработки. Их качества несложно проверить, но трудно подделать.

Преимущества инвестирования в драгметаллы:

Более стабильные котировки по сравнению с курсами валют.

Они мало подвержены инфляции, так как их стоимость практически не зависит от неблагоприятных экономических факторов или событий.

Возможность диверсификации вложений.

Высокая рентабельность в долгосрочной перспективе.

Доступность. Купить их может любой человек.

Драгметаллы – это один из наиболее ликвидных активов. Они легко продаются в любое время на любом рынке. Спрэд по котировкам покупки и продажи сравним с разницей таких же операций по самым ликвидным облигациям и акциям. Продажа ДМ с поставкой по металлическим счетам занимает примерно столько же времени, сколько тратится на заключение и исполнение сделок с валютами или ценными бумагами.

Шесть способов озолотиться. Разбираем пути инвестирования в драгметаллКакую монету можно купить за 29 миллионов рублей? Когда у ювелирных изделий появляется «винтажная» наценка? И главное — как можно заработать на золоте десятки процентов? Разбираем основные способы инвестирования в драгметалл. Бонусом — удобная табличка с результатами разбора.

С начала 2017 года золото растет в цене. Инвесторы всегда обращают внимание на этот драгоценный металл в периоды нестабильности — например, к последнему всплеску котировок привело обострение вокруг Северной Кореи. Но как лучше вкладываться в золото? Мы разобрали основные способы инвестирования, их главные преимущества и недостатки.

Способ 1. Ювелирные изделия

Приобрести золотое украшение — наверное, самый понятный обывателю способ вложений. На первый взгляд, достаточно прийти в ювелирный магазин и купить приглянувшееся изделие. А потом, когда оно станет винтажным, выгодно продать. Но как раз тут и начинаются сложности. Ломбарды неохотно платят за художественную ценность и, продавая украшение «на металл», владелец теряет до половины его стоимости.

Поэтому нужно смотреть далеко вперед, выбирая то, что будет смотреться актуально еще несколько десятилетий. И, конечно же, желательно набраться терпения — как правило, украшения приобретают подлинную «винтажную» ценность спустя 30-50 лет после покупки. Такие инвестиции можно рассматривать, например, в расчете на следующие поколения.

Способ 2. Монеты

Инвестиционные монеты чеканятся из драгметаллов высшей пробы на любой вкус и кошелек. Цена на образцы из новых серий начинается примерно от 4,5 тыс. рублей. Самая дорогая золотая монета из доступных на сегодняшних день весит 5 кг, имеет номинал 50 тыс. рублей и стоит 29 млн рублей.

Чаще всего цена сопоставима со стоимостью металла, из которого отлит образец — плюс оформление и чеканка. Чем меньше был тираж и популярнее серия, тем дороже может стоить монета. К примеру, за «полтинник» из серии «Большой театр — 2001» просят 50 тыс. рублей, хотя золота в нем не более чем на 30 тысяч.

Но здесь тоже придется быть терпеливым. Чтобы извлечь выгоду из нумизматической ценности монеты, полезно проштудировать профильную литературу до покупки и подождать до продажи лет 50.

В целом этот инструмент считают одним из наименее ликвидных: попробуйте, скажем, быстро продать 5 килограммов золота одной монетой.

Способ 3. Слитки

Золотые слитки на рынке любят за отсутствие каких бы то ни было наценок. Покупая «кирпич» из драгметалла, инвестор получает на руки физическое золото, которому не страшны банковские банкротства, и притом ничего не платит за дизайн изделия.

Зато платит много налогов. Приобретение слитков облагается НДС в размере 18%, а при продаже взымается еще 13% подоходного налога. Таким образом владелец может выйти в плюс только когда золото прирастет в цене более чем на 31%.

Вес мерных слитков варьируется от 1 до 1 000 граммов. Как правило, можно выбрать из двух вариантов — отрезанный от цельного золотого листа или штампованный. При покупке обязательно просите чек, в котором должна быть отражена не только цена и количество, но также вес слитка, серийный номер и проба.

Способ 4. Обезличенные счета

Все перечисленные способы обладают одним важным недостатком. Покупка любых изделий из золота на существенную сумму ставит перед инвестором вопрос безопасности: активы нужно где-то хранить, и желательно подальше от пожаров и воров.

Банки предлагают решить этот вопрос через открытие обезличенного металлического счета. Инструмент чем-то похож на банковские депозиты: на золотой или серебряный счет тоже начисляются проценты. К сожалению, система страхования вкладов такие вложения не защищает и главной гарантией для инвестора остается репутация банка.

Пополнить металлический счет можно несколькими путями — через покупку металла по курсу банка или внесение золота в физической форме. Бабушкины серьги, правда, сдать не получится: кредитные организации предпочитают слитки.

Способ 5. Биржевые индексы и фонды

Чтобы заработать на драгметалле в краткосрочной перспективе, инвесторы торгуют золотом на FOREX или покупают акции биржевых инвестиционных фондов (ETF), которые сами вкладываются либо в физическое золото, либо в привязанные к его цене бумаги.

Главный плюс — на бирже необязательно ждать роста цен, можно заработать и на падении котировок. К тому же, в отличие от монет и обезличенных счетов, разрыв между ценой покупки и продажи ETF бывает минимальным.

Многое, однако, зависит от платежеспособности брокера, через которого открывается счет. Вдобавок конвертация и перевод средств на счета порой занимают несколько дней: за это время счастливый биржевой момент можно и упустить.

В любом случае ориентироваться на торговых площадках без отраслевых знаний сложно: для работы на бирже необходима минимальная компетенция.

Способ 6. Паи инвестфонда

На рынке котируются десятки ETF, чьи бумаги привязаны к ценам на драгоценные металлы. Среди них управляющие компании выбирают оптимальные варианты с точки зрения надежности и прибыльности, а затем создают на их основе собственные продукты. Так, управляющая компания ТКБ Инвестмент Партнерс сформировала открытый золотой ПИФ, который инвестирует в иностранный биржевой инвестфонд (ETF) SPDR Gold Trust.

Отражая динамику цен на золото, бумаги фонда и стоимость паев ПИФа планомерно повышались на протяжении всего 2017 года. Прирост с начала года составил более чем 9%, за трехлетний период паи подорожали на 51%.

Задание

Заполнить таблицу

| Тип | + | - | Каким инвесторам подходит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цель: углубить теоретические знания и закрепить сформировавшийся понятийный словарь по дисциплине; сформировать у студентов умение самостоятельно подбирать информацию, систематизировать и закреплять полученные знания, а также пользоваться Интернет- ресурсами и официальными сайтами государственных органов.

Задание 1.

Семинарское занятие. Вопросы для семинара:

Что такое классификация страхования?

Какие два критерия положены в основу классификации страхования?

Назовите отрасли страхования Что выступает в качестве объекта страхования по каждой отрасли?

Перечислите подотрасли и виды имущественного страхования.

Назовите подотрасли и виды личного страхования.

Перечислите подотрасли страхования ответственности.

Назовите подотрасли страхования предпринимательской деятельности.

В чем сущность обязательного страхования? Через какие государственные структуры оно реализуется?

Назовите основные виды обязательного страхования.

Назовите принципы обязательного страхования.

Назовите принципы добровольного страхования.

Задание 2.

Студентам необходимо заполнить таблицы и схемы по заданным лекалам.

Таблица 1. Классификация страхования по отраслям с учетом объекта страхования

| Страхование имущества | Личное страхование | Страхование ответственности |

| Объект | ||

| Имущественные интересы, связанные с владением, пользованием, распоряжением имуществом | Имущественные интересы, связанные с дожитием граждан до определенного возраста или срока, со смертью, с причинением вреда жизни, здоровью граждан | Имущественные интересы, связанные с обязанностью возместить причиненный другим лицам вред |

| Участники отношений | ||

| Страховщики, Страхователи, Застрахованные лица | Страховщики, Страхователи, Выгодоприобретатели, Застрахованные | Страховщики, Страхователи, Застрахованные лица, Третьи лица |

| Защита | ||

| Полное или частичное возмещение ущерба в денежной форме | Полное или частичное страховое обеспечение при страховом случае, зависящее от условий страхования | Полное или частичное возмещение ущерба в денежной форме |

Таблица 2. Классификация видов личного страхования

|

| |

| Вид | Страховой случай |

| Страхование жизни (дожитие, рента, аннуитет) | Страховые выплаты и выплаты пенсий производятся в случаях: дожития застрахованного до окончания срока страхования или определенного договором страхования возраста; смерти застрахованного лица |

| Страхование от несчатных случаев и болезней | Выплаты производятся при наступлении событий: нанесения вреда здоровью застрахованного вследствие несчастного случая или болезни; смерти застрахованного в результате несчастного случая или болезни; утраты (постоянной или временной) трудоспособности (общей или профессиональной) в результате несчастного случая и болезни, за исключением видов страхования, относящихся к медицинскому страхованию |

| Медицинское страхование | Выплаты производятся при обращении застрахованного в медицинские учреждения за медицинскими услугами, включенными в программу медицинского страхования |

| Пенсионное страхование | Выплаты производятся при дожитии до установленного законодательно возраста для получения пенсионного обеспечения (или по болезни) |

Таблица 3. Классификация форм и видов социального страхования

| Классификационный признак | Форма/вид социального страхования |

| По характеру инициализации | обязательное; добровольное. |

| По принципу организации | территориальное; территориально-отраслевое; производственное; территориально-производственное. |

| По способу организации | фонды социального страхования, включенные в государственный бюджет; внебюджетные социальные фонды; негосударственные организации (частные, трастовые компании); государственные организации, не входящие в структуру органов власти. |

| По видам социального риска | по случаю болезни; от несчастного случая на производстве; по случаю инвалидности; по случаю старости; по случаю беременности, материнства; по случаю смерти (страхование сирот, погребение); по безработице. |

| По уровню задействованных институтов | муниципальное (местное); региональное; государственное. |

| По сфере распространения | местное и частное; общегосударственное; международное. |

Схема 1. Отрасли и виды страхования

Задание 3

Выполнить тест