Россия, Ряжск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.03.2025 09:12

Калужина Ольга Игоревна

Преподаватель спецдисциплин

Местоположение

Специализация

Мультимедийная презентация к уроку по ПМ 03 на тему "Организация синтетического учета по счету 69 «Расчеты по социальному страхованию и обеспечению»"

Категория:

Прочее

20.10.2021 08:09

Просмотр содержимого документа

«Мультимедийная презентация к уроку по ПМ 03 на тему "Организация синтетического учета по счету 69 «Расчеты по социальному страхованию и обеспечению»"»

Тема 2.1. Организация расчетов с внебюджетными фондами Организация синтетического учета по счету 69 «Расчеты по социальному страхованию и обеспечению»

Законодательство РФ предусматривает обязанность организаций выступать в качестве страхователя для своих сотрудников по отдельным вилам социального страхования и обеспечения, платя страховые взносы во внебюджетные фонды. Для обобщения информации о расчетах организации с данными фондами в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению (План счетов) предусмотрен счет 69 «Расчеты по социальному страхованию и обеспечению».

Шаблоны презентаций с сайта presentation-creation.ru

На этом счете организация должна отображать информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации:

- начисление и уплату страховых взносов;

- начисление и перечисление в бюджет страховых взносов;

- расчеты по начисленным санкциям за неисполнение или несвоевременное исполнение обязанностей плательщика взносов;

- прочие операции с бюджетом — например, начисление процентов при предоставлении отсрочки или рассрочки по уплате страховых взносов.

- расчеты по начисленным санкциям за неисполнение или несвоевременное исполнение обязанностей плательщика взносов;

- прочие операции с бюджетом — например, начисление процентов при предоставлении отсрочки или рассрочки по уплате страховых взносов.

Шаблоны презентаций с сайта presentation-creation.ru

По кредиту данного счета отображаются суммы начисленных страховых взносов, пеней, процентов и штрафов по ним, а по дебету — суммы уменьшения задолженности компании по взносам путем перечисления денежных средств либо иного погашения задолженности.

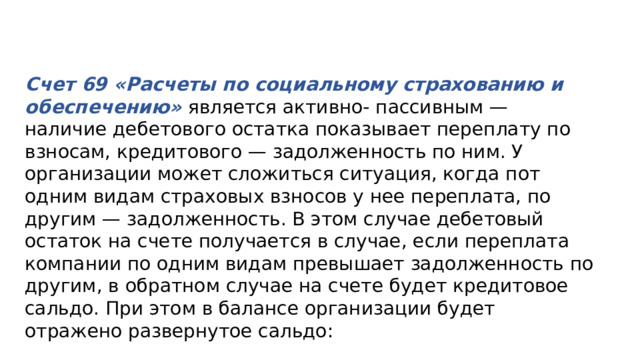

Счет 69 «Расчеты по социальному страхованию и обеспечению» является активно- пассивным — наличие дебетового остатка показывает переплату по взносам, кредитового — задолженность по ним. У организации может сложиться ситуация, когда пот одним видам страховых взносов у нее переплата, по другим — задолженность. В этом случае дебетовый остаток на счете получается в случае, если переплата компании по одним видам превышает задолженность по другим, в обратном случае на счете будет кредитовое сальдо. При этом в балансе организации будет отражено развернутое сальдо:

1) дебетовое — в составе дебиторской задолженности во втором разделе актива баланса «Оборотные активы»;

2) кредитовое - в составе кредиторской задолженности в пятом разделе пассива баланса «Краткосрочные обязательства» либо в составе прочих обязательств (раздела IV “Долгосрочные обязательства» или раздела V “Краткосрочные обязательства») в случае получения рассрочки (отсрочки) по уплате страховых взносов.

Операции по счету 69 «Расчеты по социальному страхованию и обеспечению» отражаются по следующей схеме.

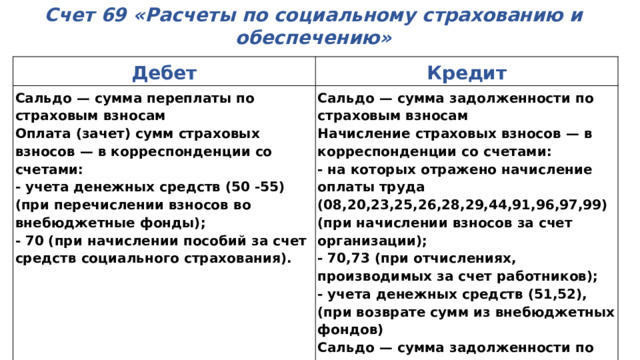

Счет 69 «Расчеты по социальному страхованию и обеспечению»

Дебет

Кредит

Сальдо — сумма переплаты по страховым взносам

Оплата (зачет) сумм страховых взносов — в корреспонденции со счетами:

Сальдо — сумма задолженности по страховым взносам

- учета денежных средств (50 -55) (при перечислении взносов во внебюджетные фонды);

Начисление страховых взносов — в корреспонденции со счетами:

- 70 (при начислении пособий за счет средств социального страхования).

- на которых отражено начисление оплаты труда (08,20,23,25,26,28,29,44,91,96,97,99) (при начислении взносов за счет организации);

- 70,73 (при отчислениях, производимых за счет работников);

- учета денежных средств (51,52), (при возврате сумм из внебюджетных фондов)

Сальдо — сумма задолженности по страховым взносам

Сальдо — сумма переплаты по страховым взносам

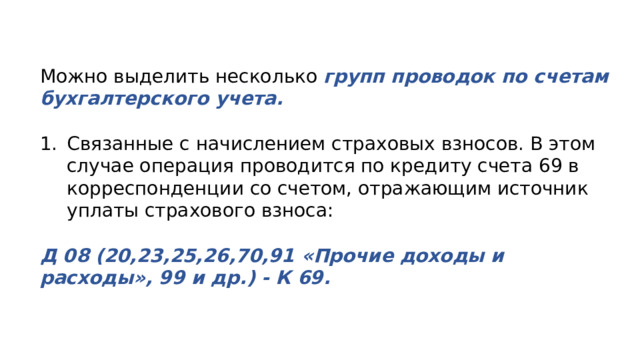

Можно выделить несколько групп проводок по счетам бухгалтерского учета.

- Связанные с начислением страховых взносов. В этом случае операция проводится по кредиту счета 69 в корреспонденции со счетом, отражающим источник уплаты страхового взноса:

Д 08 (20,23,25,26,70,91 «Прочие доходы и расходы», 99 и др.) - К 69.

2. Связанные с начислением пеней или штрафов. В этом случае основанием для формирования бухгалтерских проводок служит требование об уплате страховых взносов. Предприятие и само может рассчитать соответствующий размер пени — это бывает, к примеру, при подаче уточненных расчетов с увеличением суммы взносов к уплате. Как и в случае с налогами, для того чтобы избежать штрафа, организации необходимо перед подачей расчета уплатить недостающую сумму взносов и пени согласно п.4 ст.81 НК РФ.

Начисление пеней и штрафов по страховым взносам отражается проводкой:

Д 91, 99 — К 69.

При этом следует помнить, что в расходы, учитываемые при исчислении налога на прибыль организаций, штрафы и пени не включаются, следовательно, при использовании счета 91 возникнут постоянные разницы, которые следует отразить в учете.

Вставьте заголовок слайда

Заголовок 1

Заголовок 2

01.

Вставьте текст

Заголовок 3

02.

03.

Заголовок 4

Вставьте текст

Вставьте текст

Вставьте текст

Вставьте текст

04.

Вставьте текст

05.

Вставьте текст

Вставьте текст

Вставьте текст

Вставьте текст

Вставьте текст

Вставьте текст

06.

Вставьте текст

Вставьте текст

Вставьте текст

Вставьте текст

Вставьте текст

Вставьте текст

Шаблоны презентаций с сайта presentation-creation.ru

Вставьте заголовок слайда

3

2

1

- Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua.

- Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat.

- Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur.

- Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua.

- Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat.

- Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur.

- Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua.

- Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat.

- Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur.

Шаблоны презентаций с сайта presentation-creation.ru

Вставьте заголовок слайда

02

04

03

шаг

шаг

шаг

01 шаг

ВСТАВЬТЕ ТЕКСТ

ВСТАВЬТЕ ТЕКСТ

ВСТАВЬТЕ ТЕКСТ

ВСТАВЬТЕ ТЕКСТ

Lorem ipsum dolor sit amet, consectetuer adipiscing elit.

Lorem ipsum dolor sit amet, consectetuer adipiscing elit.

Lorem ipsum dolor sit amet, consectetuer adipiscing elit.

Lorem ipsum dolor sit amet, consectetuer adipiscing elit.

Шаблоны презентаций с сайта presentation-creation.ru

Вставьте заголовок слайда

Шаблоны презентаций с сайта presentation-creation.ru

Вставьте заголовок слайда

- Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua.

- Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat.

- Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur.

- Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua.

- Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat.

Шаблоны презентаций с сайта presentation-creation.ru

СПАСИБО

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua.

Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat.

РЕСУРСЫ

- Бесплатные шаблоны с сайта presentation-creation.ru

- Icons made by Freepik from www.flaticon.com

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!