Россия, Ряжск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 22.04.2024 10:32

Калужина Ольга Игоревна

Преподаватель спецдисциплин

Местоположение

Специализация

Мультимедийная презентация к уроку по учебной дисциплине Налоги и налогообложение на тему 6. Экономическая сущность налогов и сборов, взимаемых в Российской Федерации. Транспортный налог

Категория:

Финансовая грамотность

18.02.2021 18:25

Просмотр содержимого документа

«Мультимедийная презентация к уроку по учебной дисциплине Налоги и налогообложение на тему 6. Экономическая сущность налогов и сборов, взимаемых в Российской Федерации. Транспортный налог»

Тема 6. Экономическая сущность налогов и сборов, взимаемых в Российской Федерации

Транспортный налог

Законодательная база

Налог установлен Главой 28 Налогового Кодекса РФ и введен в действие Законом Рязанской области от 22 ноября 2002 года N 76-ОЗ О ТРАНСПОРТНОМ НАЛОГЕ НА ТЕРРИТОРИИ РЯЗАНСКОЙ ОБЛАСТИ

Налогоплательщики

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения.

Объект налогообложения

По видам транспорта можно выделить три группы объектов налогообложения:

- автотранспортные средства;

- водные транспортные средства (теплоходы, яхты, парусные суда, катера, моторные лодки, буксируемые суда и другие);

- воздушные транспортные средства (самолеты, вертолеты и другие).

Все вышеперечисленные транспортные средства должны быть зарегистрированы в установленном законом порядке.

Не признаются объектом налогообложения:

- вёсельные лодки;

- оборудованные для инвалидов легковые автомобили ;

- транспортные средства в розыске (при условии, что факт угона подтвержден соответствующим документом);

- машины специальных служб;

- тракторы, промысловые суда и др.

Налоговая база

- В отношении транспортных средств, имеющих двигатели - как мощность двигателя транспортного средства в лошадиных силах;

- В отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как тяга реактивного двигателя в килограммах силы тяги;

3 . В отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах;

4. В отношении водных и воздушных транспортных средств, не указанных в пунктах 1-3 - как единица транспортного средства.

Налоговая база определяется отдельно по каждому транспортному средству, указанному в пунктах 1-3. В отношении транспортных средств, указанных в пункте 4 налоговая база определяется отдельно.

Налоговый и отчетный периоды

Налоговый период : календарный год.

Отчетные периоды (для организаций): первый квартал, второй квартал , третий квартал.

Ставки налога

Налоговые ставки устанавливаются законами субъектов РФ в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств или единицы транспортного средства.

Ставки могут быть увеличены (уменьшены) законами субъектов не более чем в 10 раз.

Также допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, с учетом количества лет с года выпуска транспортных средств, и/или их экологического класса.

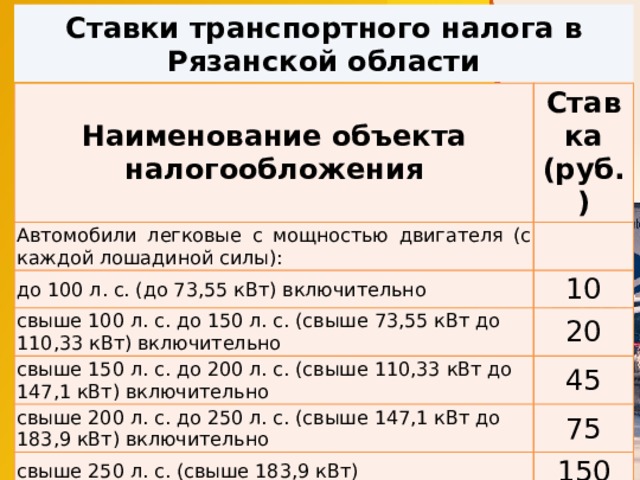

Ставки транспортного налога в Рязанской области

Наименование объекта налогообложения

Ставка (руб.)

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

до 100 л. с. (до 73,55 кВт) включительно

10

свыше 100 л. с. до 150 л. с. (свыше 73,55 кВт до 110,33 кВт) включительно

20

свыше 150 л. с. до 200 л. с. (свыше 110,33 кВт до 147,1 кВт) включительно

45

свыше 200 л. с. до 250 л. с. (свыше 147,1 кВт до 183,9 кВт) включительно

75

свыше 250 л. с. (свыше 183,9 кВт)

150

И т. д.

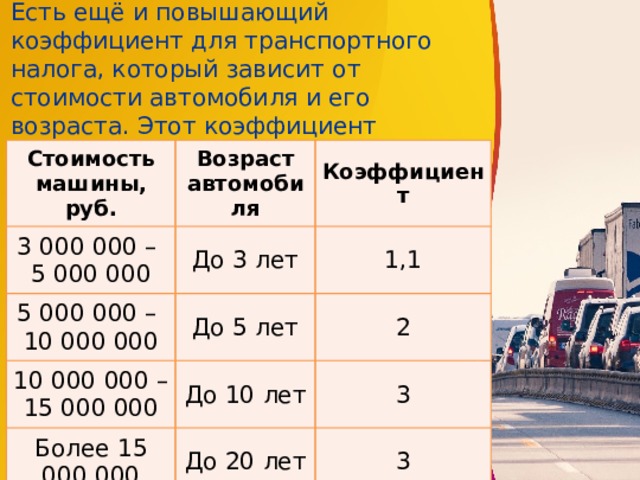

Есть ещё и повышающий коэффициент для транспортного налога, который зависит от стоимости автомобиля и его возраста. Этот коэффициент единый по всей России.

Стоимость машины, руб.

Возраст автомобиля

3 000 000 –

Коэффициент

5 000 000

До 3 лет

5 000 000 –

До 5 лет

10 000 000

1,1

10 000 000 –

2

15 000 000

До 10 лет

Более 15 000 000

До 20 лет

3

3

Перечень конкретных моделей, попадающих под «налог на роскошь», опубликован на сайте Минпромторга и регулярно обновляется.

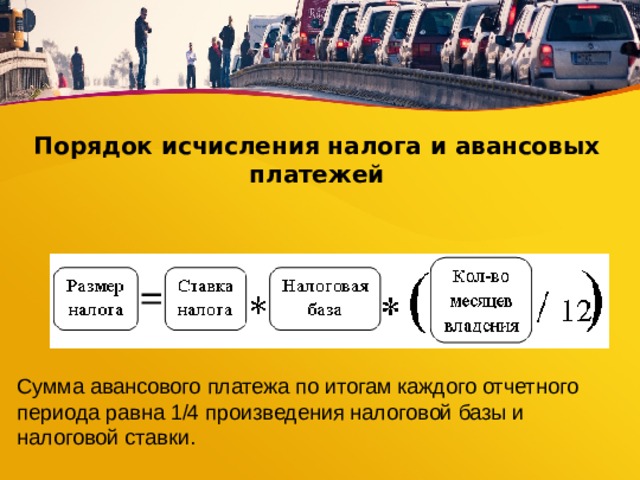

Порядок исчисления налога и авансовых платежей

Сумма авансового платежа по итогам каждого отчетного периода равна 1/4 произведения налоговой базы и налоговой ставки.

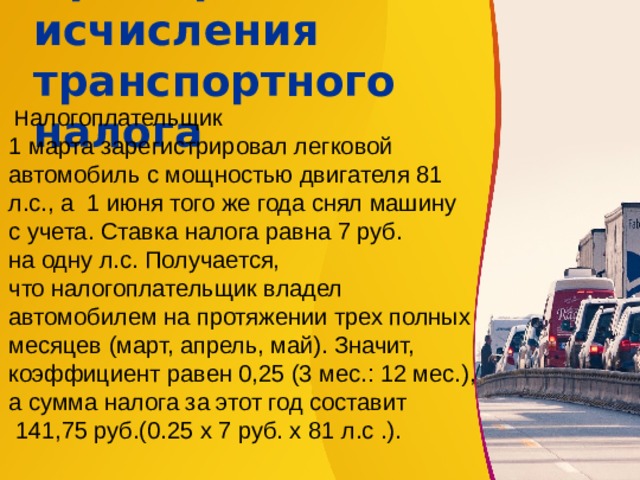

Пример исчисления транспортного налога

Н алогоплательщик 1 марта зарегистрировал легковой автомобиль с мощностью двигателя 81 л.с., а 1 июня того же года снял машину с учета. Ставка налога равна 7 руб. на одну л.с. Получается, что налогоплательщик владел автомобилем на протяжении трех полных месяцев (март, апрель, май). Значит, коэффициент равен 0,25 (3 мес.: 12 мес.), а сумма налога за этот год составит 141,75 руб.(0.25 х 7 руб. х 81 л.с .).

Порядок исчисления налога

- Налогоплательщики-организации вычисляют сумму транспортного налога самостоятельно.

- За налогоплательщиков — физических лиц (в том числе и индивидуальных предпринимателей) транспортный налог рассчитывают сотрудники налоговой инспекции.

- Сведения о ТС и их владельцах налоговым инспекциям поставляют органы, которые регистрируют транспортные средства (Госавтоинспекция и Гостехнадзор).

Сроки уплаты налога (авансовых платежей) для организаций

Налог подлежит уплате не позднее 1 марта года, следующего за истекшим налоговым периодом, а авансовые платежи по нему, если они введены законом субъекта РФ, — не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Срок уплаты транспортного налога физическими лицами за год, следующий за истекшим налоговым периодом.

Льготы для юридических лиц

Льготы для налогоплательщиков в Рязанской области установлены законом № 68 от 29.04.1998 г.

Данный акт предусматривает возможность использования пониженных налоговых ставок для следующих ЮЛ:

- органов местного самоуправления;

- казенных и бюджетных учреждений, финансируемых их регионального или местных бюджетов;

- некоммерческих организаций, деятельность которых осуществляется в сфере туризма, физкультуры, спорта;

- общественных организаций ветеранов;

- ЮЛ, занимающихся организацией пассажирских перевозок на общественном транспорте;

- ЮЛ и КФХ, осуществляющих производство с/х товаров;

- автономных учреждений, которые в регионе реализуют полномочия муниципальных образований в сфере образования, культуры, спорта;

- общественных объединений пожарной охраны;

- предприятий, реализующих значимые инвестиционные проекты.

Льготы для физических лиц

Право на льготы по транспортному налогу имеют:

- родители и опекуны в многодетных семьях;

- пенсионеры по старости, а также пенсионеры ВС, МВД, правительственных органов;

- инвалиды;

- герои СССР, герои РФ, а также их родители, при условии, что обладатель звания погиб при исполнении служебных обязанностей;

- полные кавалеры ордена Славы.

Физлицам льготы предоставляются только на одно зарегистрированное на них транспортное средство.

Льготы не действуют в отношении автомобилей с мощностью двигателя более 150 л. с. Данное правило не распространяется лишь на родителей многодетной семьи и Героев СССР, РФ и полных кавалеров ордена Славы.

Бухгалтерский учет транспортного налога

Согласно ПБУ 10/99 (утверждено приказом Минфина России от 06.05.1999 № 33н) транспортный налог считается расходом по обычному виду деятельности. Как именно

он будет показан в учете, связано с тем,

где используется транспорт.

В общем случае транспортный налог отражается в учете такими проводками:

Дт 20( 23, 25, 26, 44) Кт 68 — начислен

налог или аванс по нему;

Дт 68 Кт 51 — осуществлена оплата налога.

Если же единицу транспорта используют в деятельности, не связанной с основной, начисление налога по нему отражается в прочих расходах (п. 11 ПБУ 10/99). В данном случае в бухучете это будет выглядеть так: Дт 91.2 Кт 68.

Домашнее задание:

- Систематизировать материал лекции;

- Подготовиться к письменному опросу по теме;

- Подготовиться к практической работе № 3 «Расчет основных региональных налогов».

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ