Россия, Ряжск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.03.2025 09:12

Калужина Ольга Игоревна

Преподаватель спецдисциплин

Местоположение

Специализация

Мультимедийная презентация по ПМ 03 к уроку на тему "Порядок расчета, уплаты и отражения страховых взносов в учете организации"

Категория:

Прочее

26.10.2021 16:45

Просмотр содержимого документа

«Мультимедийная презентация по ПМ 03 к уроку на тему "Порядок расчета, уплаты и отражения страховых взносов в учете организации"»

Порядок расчета, уплаты и отражения страховых взносов в учете организации

В обязанности организаций входит начисление страховых взносов с заработной платы сотрудников. С 1 января 2017 г. администрированием страховых взносов занимается Федеральная налоговая служба (ФНС), а сами взносы распределяются в соответствующие внебюджетные фонды, чье назначение — это реализация конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинскую помощь. Особенности исчисления страховых взносов раскрыты в главе 34 НК РФ.

Объект обложения страховыми взносами — это вознаграждения, начисляемые в пользу физических лиц согласно:

- трудовым договорам;

- гражданско - правовым договорам, предметом которых являются выполнение работ, оказание услуг;

- договорам авторского заказа, лицензионным договорам любого типа и договорам об отчуждении исключительного права на результаты интеллектуальной деятельности.

В статье 422 НК РФ предусмотрен перечень выплат, не облагаемых страховыми взносами . К ним в частности относятся государственные пособия, суммы платы за обучение работников, отдельные виды материальной помощи и др.

Обложение страховыми взносами выплат по гражданско - правовым и авторским (лицензионным) договорам имеет свои особенности. В частности, базой для начисления страховых взносов по гражданско - правовым договорам является сумма вознаграждения, уменьшенная на расходы, понесенных лицом в связи с выполнением работ, оказанием услуг по такому договору.

По договорам авторского заказа и лицензионным договорам базой для начисления принимается сумма вознаграждения, уменьшенная либо на величину расходов по такому договору, либо на профессиональный вычет в размере от 20 до 40% от вознаграждения (например, вычет на создание научных трудов и разработок, программ для ЭВМ, баз данных — 20%, создание фотоработы — 30%). При этом страховые взносы в Фонд социального страхования по данным договорам не уплачиваются .

Расчетным периодом признается календарный год, отчетными периодами — I квартал, полугодие, девять месяцев календарного года.

База для исчисления страховых взносов определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, а сумма подлежит уплате в срок не позднее 15 -го числа следующего календарного месяца.

Взносы, перечисляемые за конкретный месяц, в отношении каждого работника, рассчитываются по формуле :

Взносы за месяц

=

База по взносам

х

Тариф

-

Взносы, начисленные с начала года по предшествующей месяц включительно

Плательщики представляют Расчет по страховым взносам в налоговые органы не позднее 30- го числа месяца, следующего за отчетным (расчетным) периодом, в бумажной форме или по телекоммуникационным каналам связи (при численности сотрудников более 10 человек — только по телекоммуникационным каналам связи).

Тарифы страховых взносов:

1) на обязательное пенсионное страхование:

- в пределах предельной величины базы для исчисления страховых взносов по данному виду страхования — 22%,

- свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10% (на 202* г. предельная база — руб.);

2) обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 2,9% (на 202* г. предельная база — руб.);

3) обязательное медицинское страхование — 5,1%.

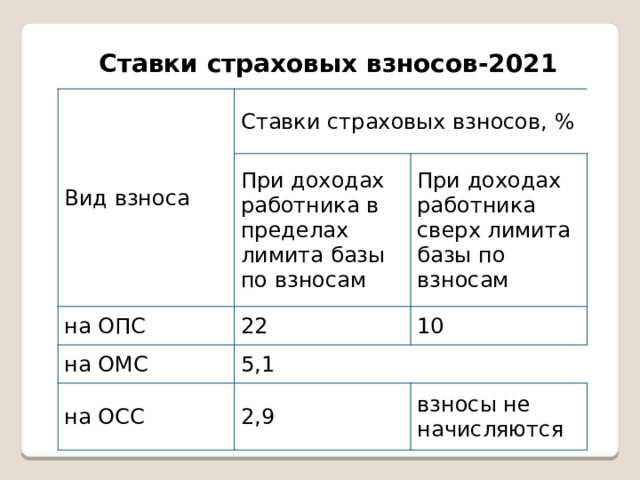

Ставки страховых взносов-2021

Вид взноса

Ставки страховых взносов, %

При доходах работника в пределах лимита базы по взносам

на ОПС

При доходах работника сверх лимита базы по взносам

22

на ОМС

10

5,1

на ОСС

2,9

взносы не начисляются

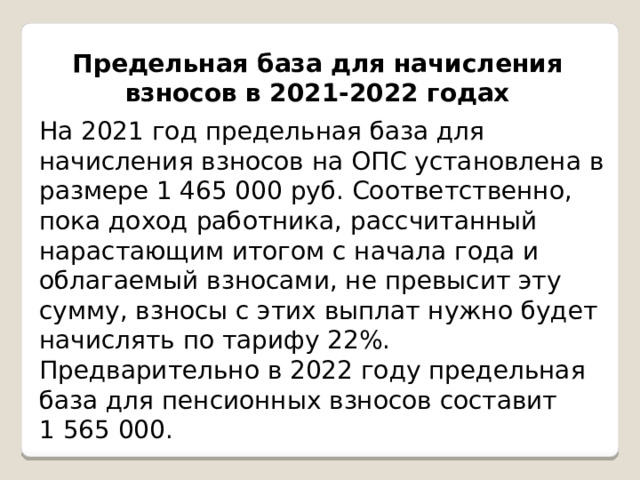

Предельная база для начисления взносов в 2021-2022 годах

На 2021 год предельная база для начисления взносов на ОПС установлена в размере 1 465 000 руб. Соответственно, пока доход работника, рассчитанный нарастающим итогом с начала года и облагаемый взносами, не превысит эту сумму, взносы с этих выплат нужно будет начислять по тарифу 22%.

Предварительно в 2022 году предельная база для пенсионных взносов составит 1 565 000.

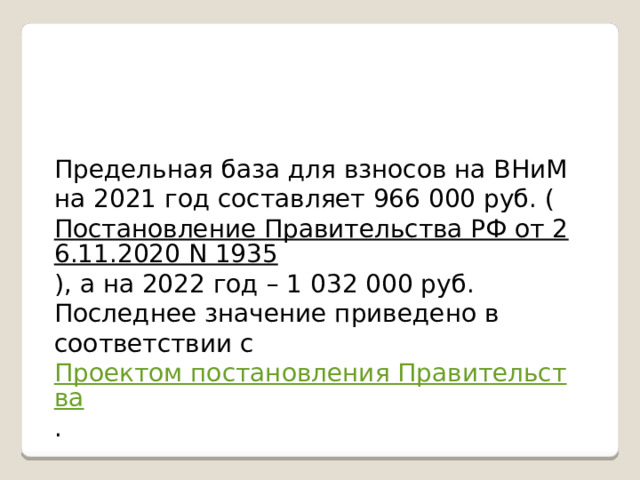

Предельная база для взносов на ВНиМ на 2021 год составляет 966 000 руб. ( Постановление Правительства РФ от 26.11.2020 N 1935 ), а на 2022 год – 1 032 000 руб. Последнее значение приведено в соответствии с Проектом постановления Правительства .

Предельная база для начисления страховых взносов на ОМС

Для этого вида взносов предельная база не устанавливается. То есть взносы на ОМС начисляются со всех выплат работнику, облагаемых страховыми взносами.

Предельная база для взносов в ФСС

Для взносов на травматизм предельная база для начисления взносов тоже не устанавливается.

Для отдельных категорий плательщиков действуют пониженные тарифы страховых взносов, например, для отдельных категорий организаций, применяющих упрощенную систему налогообложения, некоторых некоммерческих организаций и пр.

Дополнительно к страховым взносам, которые уплачивает организация согласно НК РФ, на предприятие возложена обязанность уплаты отдельной категории страховых взносов в ФСС — страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Их исчисление и уплата регламентируются Федеральным законом от 24.07.1998 № 125- ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Объектом обложения данными взносами являются выплаты сотрудникам в рамках трудовых отношений, а база для исчислений — сумма данных выплат и вознаграждений. В законе также приведен перечень необлагаемых выплат, к которым относятся государственные пособия, возмещение расходов сотрудника на профессиональную подготовку и переподготовку, определенные виды материальной помощи и др.

Размер страхового тарифа различается в зависимости от класса профессионального риска, присвоенного страхователю. Предусмотрены 32 класса профессионального риска, первый — самый низкий (тариф — 0,2%), последний, 32-й, - максимальный (тариф — 8,5%).

Страховые взносы рассчитываются и перечисляются организацией на основе страхового тарифа и скидки или надбавки, размер которых определяется по результатам работы предприятия за три года и устанавливается с учетом состояния охраны труда и расходов на обеспечение по страхованию.

Размер скидки или надбавки не может превышать 40% страхового тарифа организации. Ежегодно до 15 апреля включительно компании для определения класса профессионального риска и, соответственно, размера страхового тарифа, предоставляют в ФСС следующие документы на бумажном или электронном носителе:

- заявление о подтверждении основного вида экономической деятельности;

- справку — подтверждение основного вида экономической деятельности;

- копию пояснительной записки к бухгалтерскому балансу за предыдущий год (кроме страхователей — субъектов малого предпринимательства).

Расчетным периодом по страховым взносам признается календарный год, отчетными — I квартал, полугодие, девять месяцев календарного года, календарный год. База для начисления рассчитывается ежемесячно нарастающим итогом, а взносы, перечисляемые за каждый конкретный месяц, определяются как разница между взносами с начала года по конец месяца и взносами с начала года по предшествующий календарный месяц включительно.

При этом сумма взносов к уплате уменьшается на сумму произведенных организациями расходов на выплату обязательного страхового обеспечения в соответствии с законодательством РФ. Отчетность по взносам подается организацией в ФСС РФ не позднее 20 - го числа (на бумажном носителе) или 25 - го числа (в форме электронного документа, в обязательном порядке для организаций, численность сотрудников которых превышает 25 человек) месяца, следующего за отчетным периодом.

Начисление страховых взносов отражается по кредиту соответствующего субсчета 69 в корреспонденции со счетом, на котором отражалось вознаграждение, с суммы которого рассчитаны взносы:

Д 08 (20,23,25,26,70,91,99 и др.) - К 69 (соответствующий субсчет).

Оплата страховых взносов отражается по дебету счета 69 в корреспонденции со счетом учета денежных средств:

Д 69 (соответствующий субсчет) — К 51 «Расчетный счет».

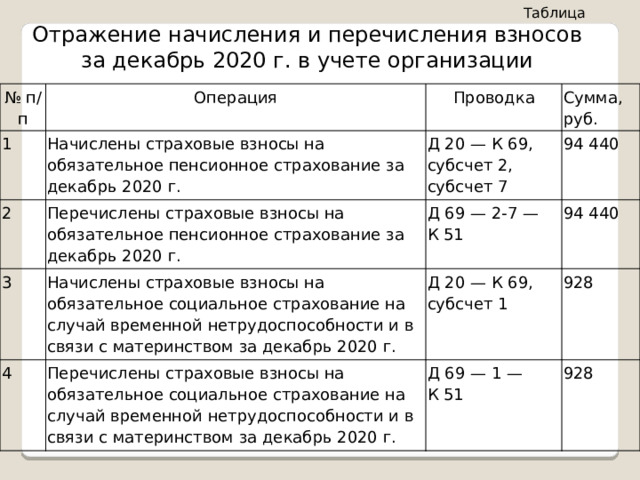

Рассмотрим пример отражения в учете начисления и перечисления страховых взносов.

Пример : Заработная плата сотрудника основного производства за период с января по ноябрь 2020 г. включительно составила 880 000 руб. Организация относится к первому классу профессионального риска. Взносы, начисленные за период с января по ноябрь включительно, равны:

- на обязательное пенсионное страхование — 193 600 руб.;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 25 520 руб.;

- обязательное медицинское страхование — 44 880 руб.;

- страхование от несчастных случаев на производстве и профессиональных заболеваний — 1760 руб.

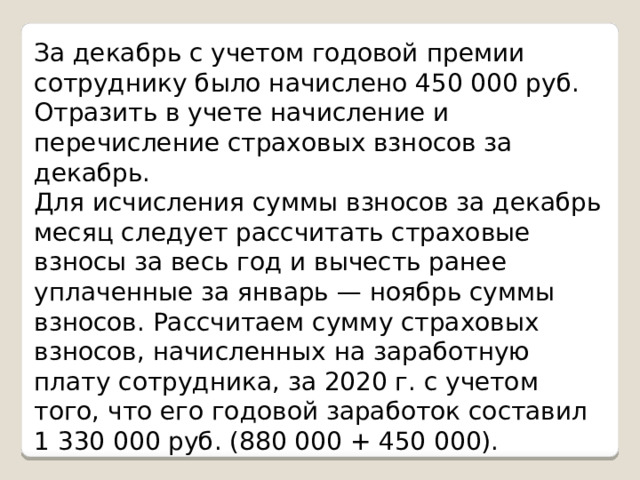

За декабрь с учетом годовой премии сотруднику было начислено 450 000 руб. Отразить в учете начисление и перечисление страховых взносов за декабрь.

Для исчисления суммы взносов за декабрь месяц следует рассчитать страховые взносы за весь год и вычесть ранее уплаченные за январь — ноябрь суммы взносов. Рассчитаем сумму страховых взносов, начисленных на заработную плату сотрудника, за 2020 г. с учетом того, что его годовой заработок составил 1 330 000 руб. (880 000 + 450 000).

1. Взносы на обязательное пенсионное страхование. Так как заработок сотрудника превысил 1 292 000 руб. (предельная величина базы на обязательное пенсионное страхование за 2020 г.), то взносы менее данной суммы будут рассчитываться по ставке 22%, а по оставшейся сумме — по 10%. Таким образом, взносы на обязательное пенсионное страхование составят:

1 292 000 х 22% + (1 330 000 — 1 292 000) х 10% = 288 040 руб.

2. Взносы обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. В этом случае облагается только заработок, не превышающий предельной величины базы в размере 912 000 руб., поэтому взносы составят:

912 000 х 2,9% = 26 448 руб.

3. Взносы на обязательное медицинское страхование — весь заработок облагается по ставке 5,1%:

1 330 000 х 5,1% = 67 830 руб.

4. Взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний — весь заработок облагается по ставке 0,2% (первый класс профессионального риска):

1 330 000 х 0,2% = 2660 руб.

Таким образом, сумма страховых взносов за декабрь 2020 г. составит: зная доходы и расходы, можно определить сумму страховых взносов за налоговый период — год. Она составит:

- на обязательное пенсионное страхование: 288 040 — 193 600 = 94 440 руб.;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством: 26 448 — 25 520 = 928 руб.;

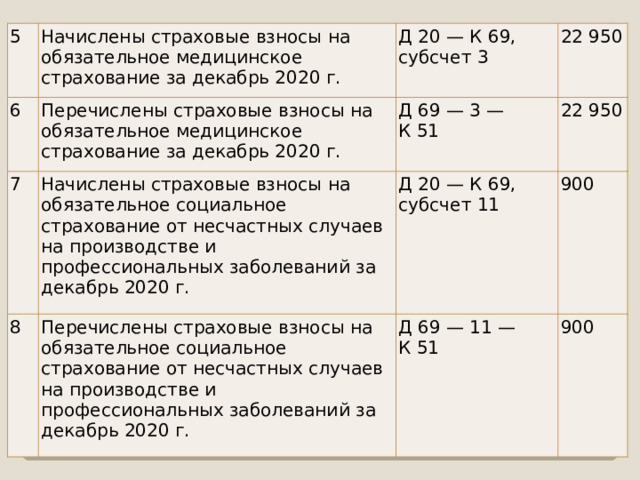

- обязательное медицинское страхование: 67 830 — 44 880 = 22 950 руб.;

- страхование от несчастных случаев на производстве и профессиональных заболеваний: 2660 — 1760 = 900 руб.

Проводки по начислению и уплате страховых взносов за декабрь отражены в таблице. Обратите внимание, сотрудник является работником основного производства, поэтому при начислении взносов дебетуется счет, на который ему начислялась заработная плата, - счет 20 «Основное производство».

Таблица

Отражение начисления и перечисления взносов за декабрь 2020 г. в учете организации

№ п/п

Операция

1

2

Проводка

Начислены страховые взносы на обязательное пенсионное страхование за декабрь 2020 г.

3

Перечислены страховые взносы на обязательное пенсионное страхование за декабрь 2020 г.

Сумма, руб.

Д 20 — К 69, субсчет 2,

94 440

субсчет 7

Д 69 — 2-7 —

Начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за декабрь 2020 г.

4

К 51

94 440

Д 20 — К 69, субсчет 1

Перечислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за декабрь 2020 г.

928

Д 69 — 1 —

К 51

928

5

6

Начислены страховые взносы на обязательное медицинское страхование за декабрь 2020 г.

Перечислены страховые взносы на обязательное медицинское страхование за декабрь 2020 г.

7

Д 20 — К 69, субсчет 3

Начислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний за декабрь 2020 г.

22 950

Д 69 — 3 —

8

К 51

22 950

Д 20 — К 69, субсчет 11

Перечислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний за декабрь 2020 г.

900

Д 69 — 11 —

К 51

900

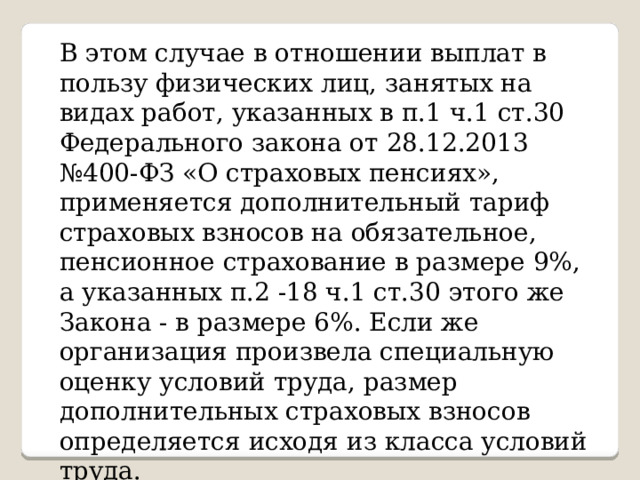

Отдельные категории организаций платят повышенные тарифы, это относится в частности к выплатам сотрудникам на работах с вредными либо тяжелыми условиями труда согласно списку №1 производств, работ, профессий, должностей и показателей на подземных работах, на работах с особо вредными и особо тяжелыми условиями труда и списку №2 производств, работ, профессий, должностей и показателей с вредными и тяжелыми условиями труда.

В этом случае в отношении выплат в пользу физических лиц, занятых на видах работ, указанных в п.1 ч.1 ст.30 Федерального закона от 28.12.2013 №400-ФЗ «О страховых пенсиях», применяется дополнительный тариф страховых взносов на обязательное, пенсионное страхование в размере 9%, а указанных п.2 -18 ч.1 ст.30 этого же Закона - в размере 6%. Если же организация произвела специальную оценку условий труда, размер дополнительных страховых взносов определяется исходя из класса условий труда.

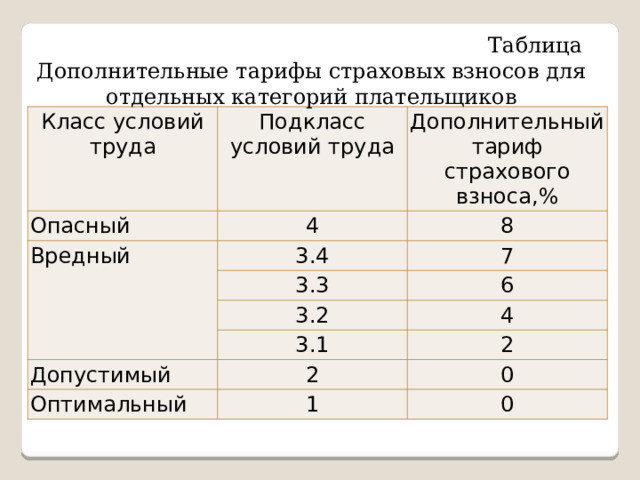

Таблица

Дополнительные тарифы страховых взносов для отдельных категорий плательщиков

Класс условий труда

Подкласс условий труда

Опасный

4

Вредный

Дополнительный тариф страхового взноса,%

3.4

8

7

3.3

3.2

6

4

Допустимый

3.1

2

2

Оптимальный

0

1

0

Начисление страховых взносов на обязательное пенсионное страхование по дополнительному тарифу отражается проводками:

Д 08 (20,23,25,26,70,91,99 и др.) - К 69-2, субсчет 5 (69-2, субсчет 6).

Уплата страховых взносов на обязательное пенсионное страхование по дополнительному тарифу отражается бухгалтерскими записями:

Д 69-2-5 (69-2-6)-К 51.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!