Россия, Ряжск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.03.2025 09:12

Калужина Ольга Игоревна

Преподаватель спецдисциплин

Местоположение

Специализация

Мультимедийная презентация по ПМ 03 к уроку на тему "Контроль прохождения платежных поручений на перечисление налогов, сборов, страховых взносов с использованием выписок банка"

Категория:

Прочее

05.11.2021 13:41

Просмотр содержимого документа

«Мультимедийная презентация по ПМ 03 к уроку на тему "Контроль прохождения платежных поручений на перечисление налогов, сборов, страховых взносов с использованием выписок банка"»

Контроль прохождения платежных поручений на перечисление налогов, сборов, страховых взносов с использованием выписок банка

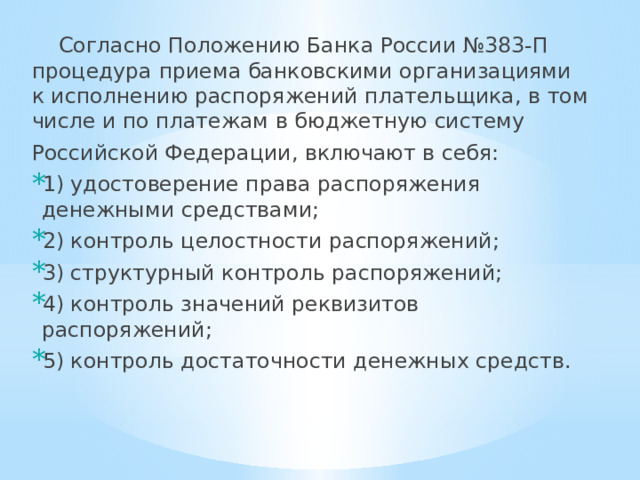

Согласно Положению Банка России №383-П процедура приема банковскими организациями к исполнению распоряжений плательщика, в том числе и по платежам в бюджетную систему

Российской Федерации, включают в себя:

- 1) удостоверение права распоряжения денежными средствами;

- 2) контроль целостности распоряжений;

- 3) структурный контроль распоряжений;

- 4) контроль значений реквизитов распоряжений;

- 5) контроль достаточности денежных средств.

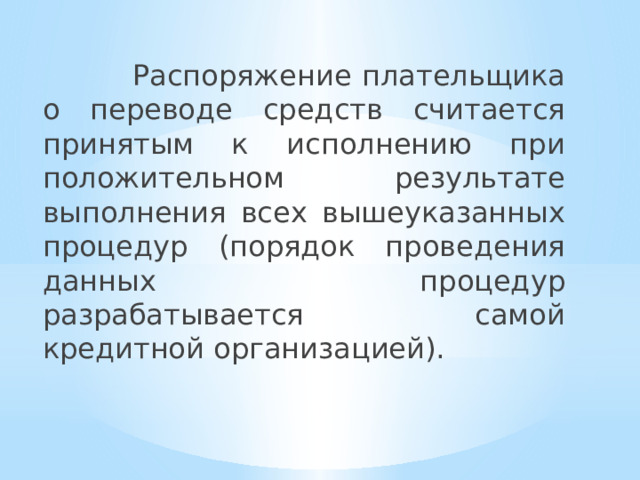

Распоряжение плательщика о переводе средств считается принятым к исполнению при положительном результате выполнения всех вышеуказанных процедур (порядок проведения данных процедур разрабатывается самой кредитной организацией).

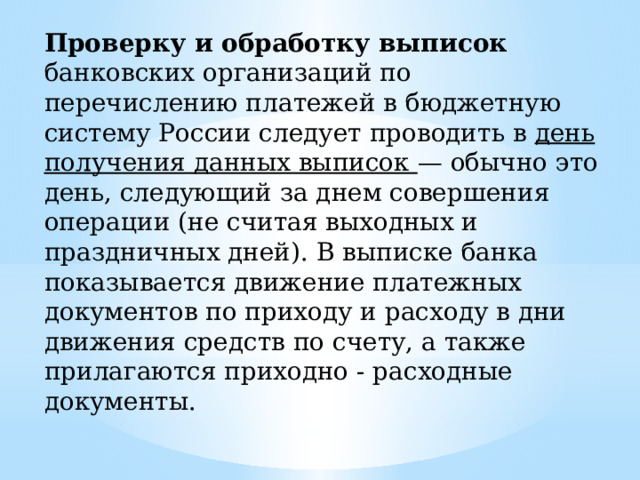

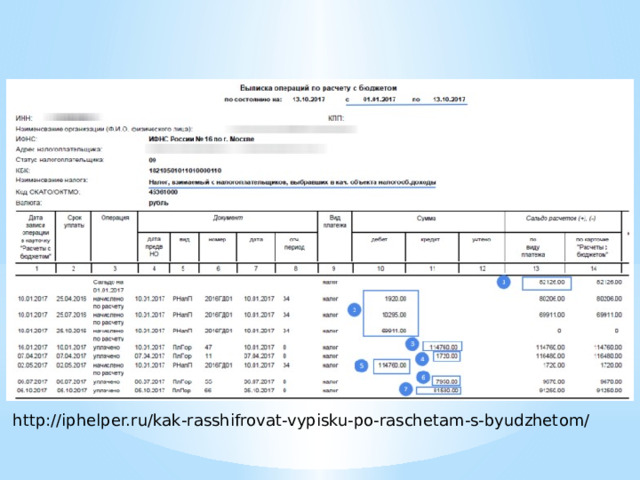

Проверку и обработку выписок банковских организаций по перечислению платежей в бюджетную систему России следует проводить в день получения данных выписок — обычно это день, следующий за днем совершения операции (не считая выходных и праздничных дней). В выписке банка показывается движение платежных документов по приходу и расходу в дни движения средств по счету, а также прилагаются приходно - расходные документы.

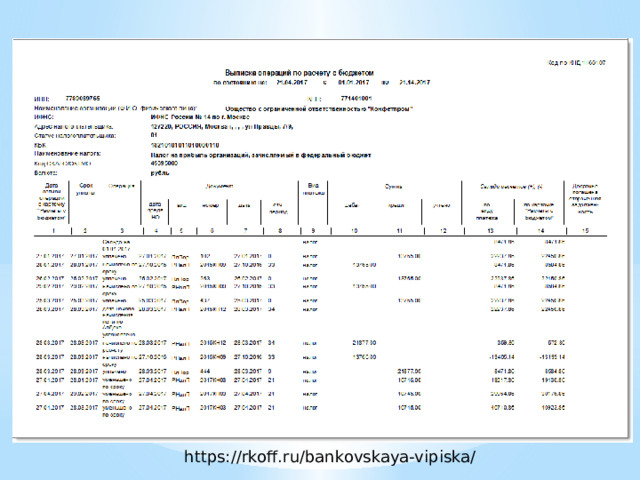

https://rkoff.ru/bankovskaya-vipiska/

http://iphelper.ru/kak-rasshifrovat-vypisku-po-raschetam-s-byudzhetom/

Обработка выписок заключается в том, что сначала необходимо провести подбор оправдательных документов, приложенных к выписке банка, - документов по перечислению денежных средств. Сначала прилагаются документы по зачислению, потом по списанию.

После проведения данной процедуры следует сверить записи в выписке банка с приложенными первичными документами — данная процедура дает возможность установить наличие излишне начисленных сумм или незачисление сумм. В случае обнаружения расхождения необходимо связаться с кредитной организацией и выяснить причину появления расхождения. После прохождения проверки следует занести необходимые операции в программу, с помощью которой ведется учет в организации.

При этом следует помнить, что обязанности плательщика по уплате налогов, сборов, страховых взносов считаются исполненными с момента предоставления в банк поручения на перечисление в бюджетную систему России на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика (со счета иного лица в случае уплаты им налога за налогоплательщика) при наличии на нем достаточного денежного остатка на день платежа.

Однако средства могут быть списаны со счета организации, отразиться в банковской выписке, но при этом из-за ошибок в платежных документах не дойти о назначению. При этом могут быть ошибки , при совершении которых платеж не поступит в бюджетную систему, это случается, если плательщик неправильно указал в поручении на перечисление суммы налога номер счета Федерального казначейства и наименование банка получателя.

В этом случае налог (сбор, страховой взнос) не будет считаться уплаченным , и в случае выявления данного факта организации придется подготовить новое платежное поручение с верными реквизитами, повторно уплатить налог (сбор, страховой взнос). Если к этому моменту срок уплаты налога истечет, то следует уплатить пени за несвоевременную уплату налога (сбора, страхового взноса).

Иной тип ошибок — ошибки, в результате которых платеж поступил в бюджетную систему России. Это ошибки в иных реквизитах платежного поручения, например неправильный ОКТМО, код бюджетной классификации и др. Если платеж поступил в бюджетную систему, то организация имеет право уточнить любой реквизит платежного поручения в течение трех лет с даты перечисления средств.

Для этого в налоговый орган по месту учета следует представить заявление об уточнении платежа с приложением документов, подтверждающих уплату, с просьбой уточнить неверно оформленный реквизит поручения. При получении заявления налоговый орган вправе потребовать от банка копию поручения, которую последний обязан представить в течение пяти рабочих дней со дня получения требования.

Решение об уточнении платежа налоговый орган принимает на день фактической уплаты налога (сбора, страхового взноса) и пересчитывает ранее начисленные пени, а о своем решении уведомляет плательщика в течение пяти рабочих дней.

Спасибо за внимание.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!